Table of contents

- ビットコインローンとは?その仕組みについて

- なぜ人々はビットコインを売却せず、担保に借り入れるのか?

- 主要プラットフォームの金利比較表

- Sats Terminal

- Nexo

- Ledn

- Lava

- Debifi

- Fuji Money

- 結論:自分に適したビットコインレンディングプラットフォームはどれか?

Table of contents

- ビットコインローンとは?その仕組みについて

- なぜ人々はビットコインを売却せず、担保に借り入れるのか?

- 主要プラットフォームの金利比較表

- Sats Terminal

- Nexo

- Ledn

- Lava

- Debifi

- Fuji Money

- 結論:自分に適したビットコインレンディングプラットフォームはどれか?

LednとProtocol Theoryの推計によると、ビットコインを担保にした個人向けローンの市場規模は現在約30億ドルであり、CDN prodの レポートによれば、5〜10年以内に1兆ドル規模に成長する可能性があります。ビットコインレンディングへの関心も高まっており、調査対象となった暗号資産保有者の88%がデジタル資産を担保にしたローンを検討すると回答した一方、現在実際に利用しているのはわずか14%に留まっています。

ビットコインのレンディングプラットフォームを利用することで、投資家は保有するBTCを売却することなく流動性にアクセスできます。ユーザーはBTCを担保として預け入れ、米ドルやUSDCなどのアセットを受け取ると同時に、ビットコインへのエクスポージャーを維持できます。しかし、これは単なる無料の資金調達ではありません。各プラットフォームには、LTV、マージンコール、清算しきい値、手数料、担保の保管モデルなど、独自のビットコイン貸出条件が設定されています。

非常に多くの変数が存在するため、自分にとって適切なビットコインレンディングサイトを選ぶことは容易ではありません。そこで、比較検討の参考となるよう本ガイドを用意しました。

本ガイドでは、2026年におけるビットコイン担保ローンの注目プラットフォーム(CeFiサービス、DeFiアグリゲーター、非カストディアルプロトコル、ビットコイン特化型ソリューション)を分類・解説します。借入金利(APR)、BTC貸出利回り(APY)、最大LTV、マージンコールLTV、清算LTV、手数料、ローン期間、カストディモデル、および最適なユースケースに基づいて比較を行います。

ビットコインローンとは?その仕組みについて

ビットコインローンは、BTCを担保とするローンです。ユーザーはビットコインを売却せず、代わりに担保としてロックすることで、主に米ドル、USDC、またはその他の法定通貨やステーブルコインで資金を受け取ります。この種のローンは、生活費、ビジネス、ヘッジ、その他の戦略のために資金を確保しつつ、BTCの価格変動へのエクスポージャーを維持したい投資家によって利用されています。

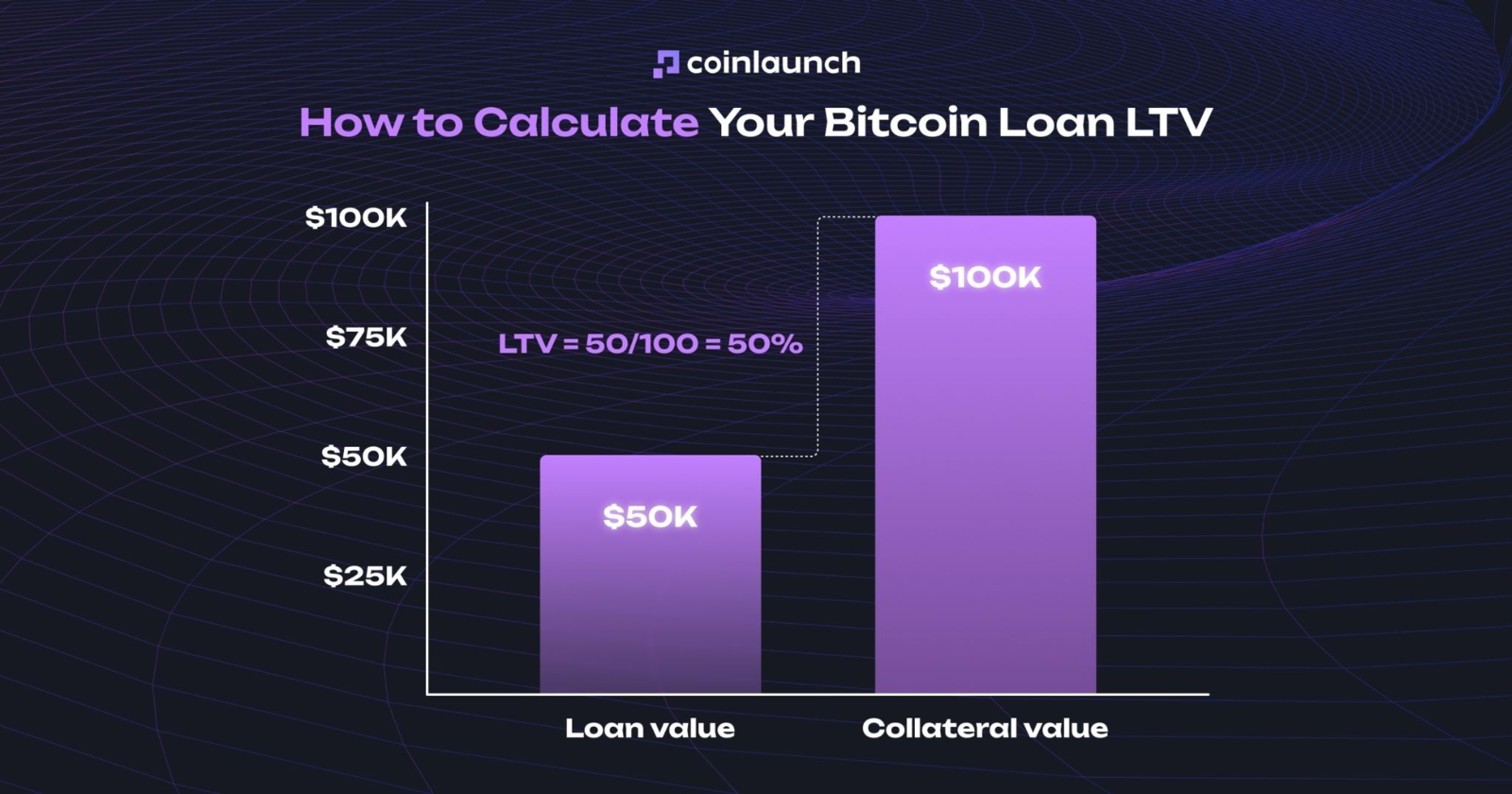

ビットコインローンサイトの仕組みは、担保価値に対する融資額の比率であるLTV(Loan-to-Value)に基づいています。たとえば、BTCの価格が100,000ドルで、プラットフォームがLTV 50%を提示している場合、借り手は50,000ドルを受け取ることができます。LTVが高くなるほど、利用可能な融資額は大きくなりますが、同時に清算のリスクも高まります。

ビットコインローンのLTV計算方法。出典:coinlaunch.space

資金を借り入れるために、ユーザーは金利と手数料を含むローンの年間総コストであるAPR(年利)を支払います。条件はプラットフォームによって異なります。CeFiでは、担保はカストディサービスによって保管されます。DeFiでは、スマートコントラクト内に保持されます。また、マルチシグネチャ(複数署名)や独立したエスクロー(預託)メカニズムが使用される場合もあります。

BTCの価格が上昇すると、LTVは低下します。担保の価値が高まり、ポジションの安全性が増します。逆に価格が下落すると、LTVは上昇します。LTVが特定のレベルに達すると、プラットフォームはマージンコール(追証警告)を発し、借り手に対して担保の追加、またはビットコイン裏付けローンの一部返済を要求します。

借り手がマージンコールの要求を満たせず、価格が下落し続けた場合、ポジションは清算されます。プラットフォームはローンを相殺するために、担保であるBTCの一部を市場で売却します。

なぜ人々はビットコインを売却せず、担保に借り入れるのか?

ビットコインを担保に借り入れる最大のメリットは、BTCを売却することなく流動性を確保できる点です。借り手は資金を受け取りつつ、ビットコインへのエクスポージャーを維持できます。ローンを組んだ後にビットコインの価格が上昇した場合、ユーザーはその価格上昇の恩恵を受け続けることができます。BTCを売却してしまうとその機会は失われます。ポジションが解消され、市場に再参入する際のコストが高くなる可能性があるためです。

ビットコインローンは、リスク管理のツールとしても利用できます。たとえば、借り手はBTCに対して流動性を確保し、先物市場でヘッジポジションを開くことで、将来的な価格下落による損失を部分的に相殺できます。ただし、市場がポジションに対して不利に動いたり、LTVが急上昇したりした場合のリスクに備え、APR、手数料、資金調達率(ファンディングレート)、および潜在的な清算しきい値を計算に入れておく必要があります。

主要プラットフォームの金利比較表

プラットフォーム | Sats Terminal | Nexo | Ledn | Lava | Debifi | Fuji Money |

BTC借入APY | 3.65%〜 | 1.9%〜 | 9.99%-11.49% | ~7.0% | 9%〜 | 非対応 |

BTC貸出APY | 最大1.36% | 最大4.70% | 非対応 | 非対応 | 非対応 | 非対応 |

最大LTV | 平均71% | 50% | 50% | 60% | 70% | 非対応 |

マージンコールLTV | プロトコルに準ずる | 71.40% | 70% | 70% | 75% | 非対応 |

清算LTV | プロトコルに準ずる | 83.33% | 80% | 80% | 90% | 66.67% |

組成手数料 | 手数料なし | なし | 2% | 年率2%の管理費 | 1%-1.5% + 期間手数料 | ミント手数料 |

ローン期間 | 提供者に準ずる | 期限定めなし | 12ヶ月 | 期限定めなし | 1-24ヶ月 | 期限定めなし |

カストディモデル | DeFiアグリゲーター | CeFi | CeFi | CeFi | DeFiマーケットプレイス | DeFi |

KYCの要否 | 不要 | 必要 | 必要 | 必要 | プロトコルに準ずる | 不要 |

最適な用途 | BTCローンの集約比較 | 大口のBTC担保ローン | BTCのみを扱うユーザー | BTC暗号資産バンキング | 非カストディ型BTCローン | L-BTC担保の合成ローン |

すべてのプロトコルで、ビットコインを貸し出して利息を得られるわけではありません。利息を生成する機能を提供していないプラットフォームもあれば、USDCなどのステーブルコインを介して運用するプラットフォームもあります。そのため、「BTC貸出APY」の項目における「N/A」は、そのプラットフォームでBTC直接の貸し出しが利用できないことを意味します。例外はSats TerminalとNexoです。

Sats Terminal

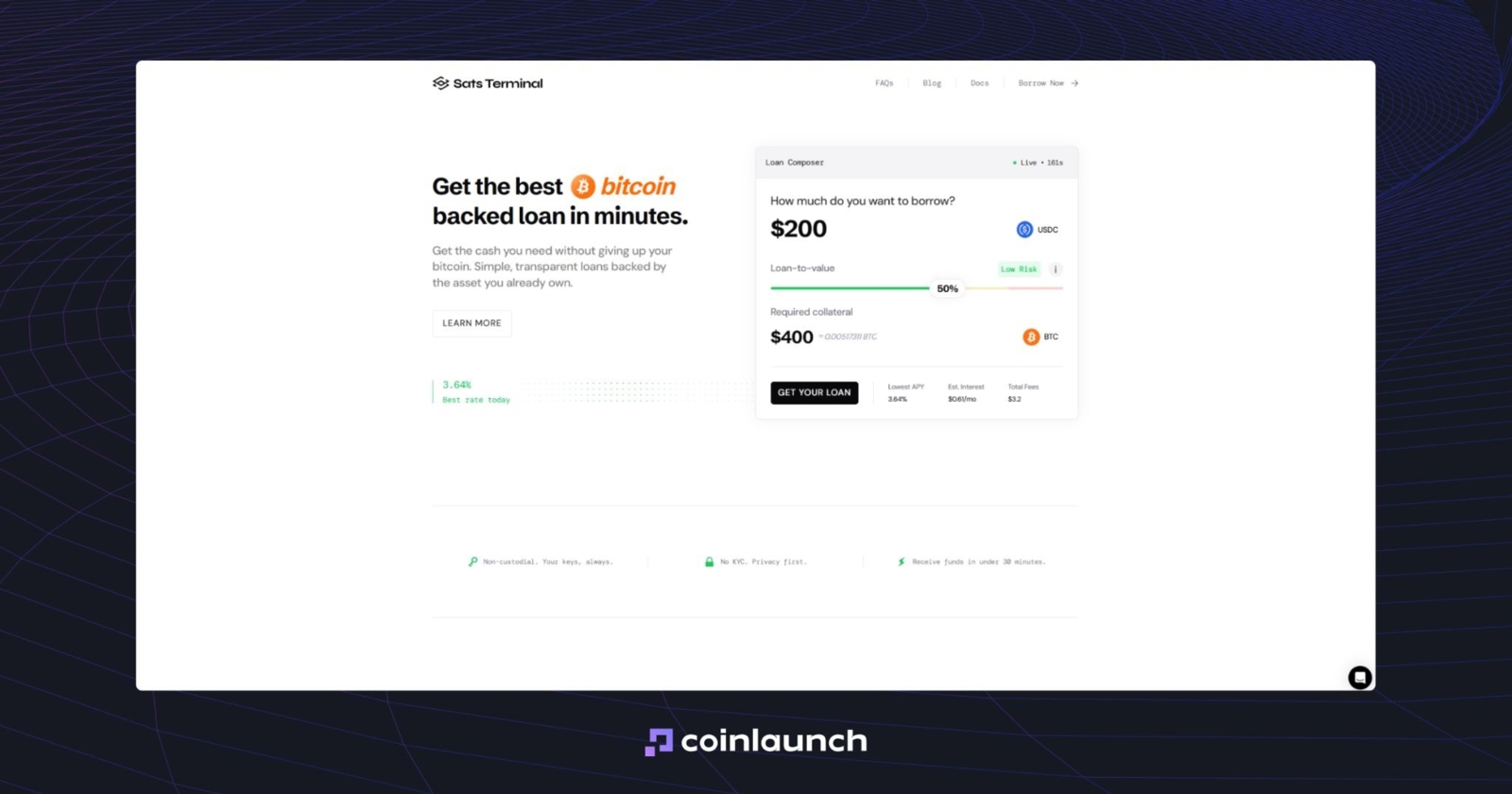

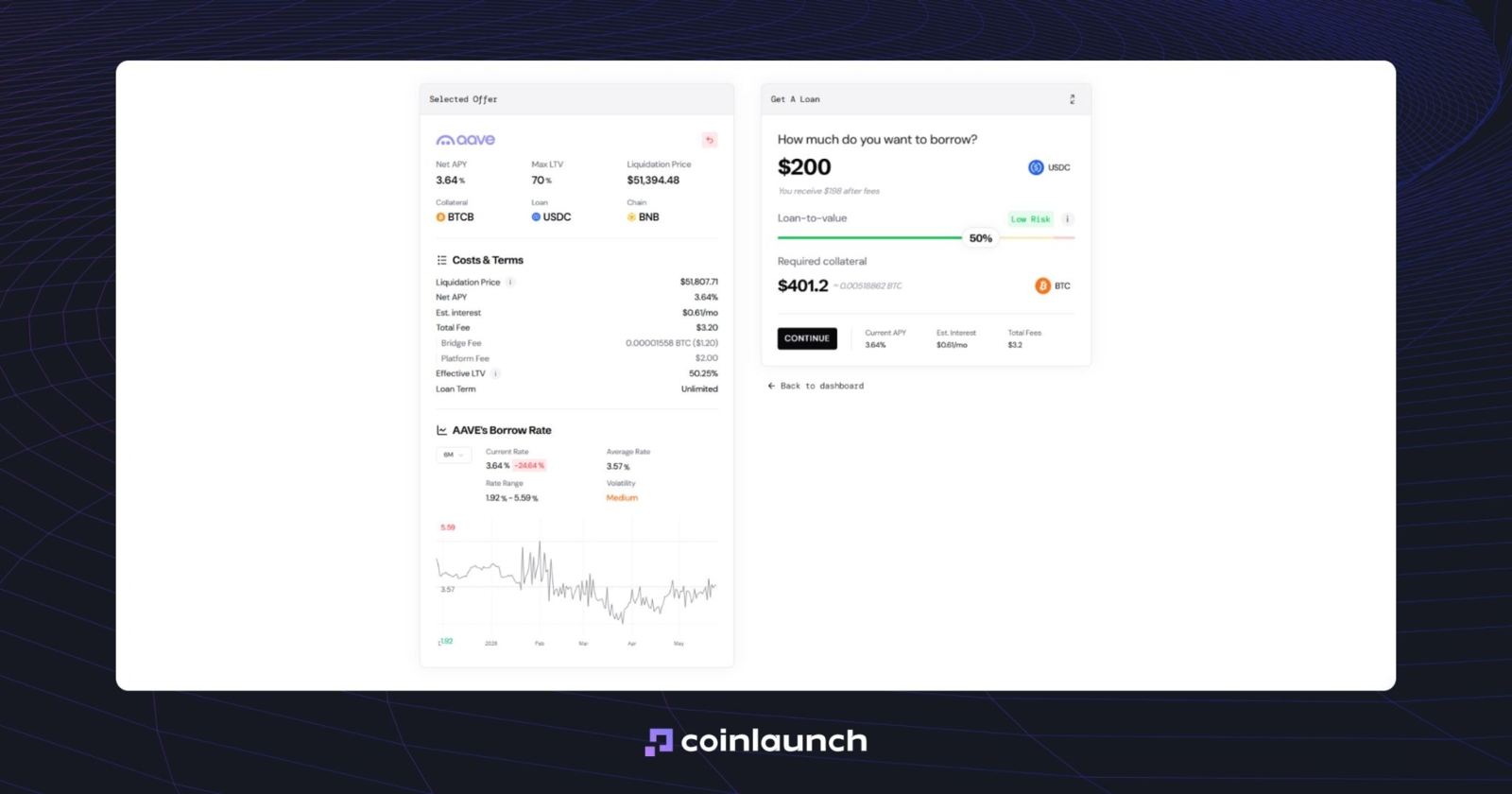

Sats Terminalは、BTCローンに対応したビットコインレンディングプラットフォームおよびアグリゲーターです。ユーザーは、Aave、Morphoなどの各種レンディング市場を手動で比較する代わりに、希望する借入額を入力してLTVを選択するだけで、金利、必要な担保額、清算価格といった主要なローン条件を即座に確認できます。このプラットフォームはビットコイン-USDCローンのみをサポートしています。

Sats Terminalのホームページ。出典: satsterminal.com

タイプ: DeFiビットコインレンディング・アグリゲーター

規制状況: Sats Terminalは、ビットコイン担保ローンを提供するDeFiプラットフォームとして運営されています。公式ウェブサイトによると、ユーザーは資産の管理権を保持し、KYC(本人確認)は不要です。ただし、Sats Terminalは直接の貸し手(レンダー)ではなく、複数の市場からオファーを集約し、検証済みのプロバイダーを介して取引を処理します。

セキュリティ: Sats TerminalはユーザーのBTCを保持しません。担保はスマートコントラクトにロックされ、ローン返済後に返還されます。ユーザーは、手動で資産をブリッジしたりラップドBTC(wBTC)を購入したりすることなく、ネイティブのビットコインネットワークから直接BTCを送信できます。このプラットフォームは、安全なインフラ、BTC担保管理、およびトランザッショントラッキングを提供し、ユーザーが複数の主要なビットコインレンディングプロトコル間で資金をシームレスに移動できるようにします。

実績: 2025年4月、 Sats Terminalは Coinbase VenturesとDraper Associatesが主導するプレシードラウンドで170万ドルを調達しました。Borrow機能のローンチ時点で、プラットフォームは150万件以上のクオートを処理し、プロダクトを通じて175 BTC相当の取引量をサポートし、ユーザー数は95,000人に達していました。

レンディングに加えて、Sats TerminalはRunes Swap、Spark Swap、Runes SDK、Borrow BTC Loansといったビットコインネイティブなプロダクトの開発を進めています。

Sats Terminalの貸出条件: Sats Terminalには標準金利や固定LTVは存在せず、金利や条件は特定のオファー内容に依存します。現在、利用可能なオプション全体の平均実質APY(Net APY)は3.70%、平均最大LTVは71%となっています。利用可能な選択肢には、BNBおよびStarknet上でのBTCB担保に対するUSDCの借り入れや、Arbitrum上でのwBTC担保に対するUSDCの借り入れなどが含まれます。

Sats Terminalにおけるポジションの例。出典: satsterminal.com

たとえば、LTV 50%で2,000ドルのUSDCローンを組む場合、Sats Terminalは4,000ドル相当の担保を必要とします。このポジションは「低リスク(Low Risk)」に分類されます。

アーン(Earn)カテゴリでは、平均APYは1.05%です。利用可能なオプションには、Sats Terminal BTC Yield Strategy、Steakhouse Turbo cbBTC、Moonwell Frontier cbBTC、Arcadia cbBTC Poolなどがあります。これら4つの戦略はすべて「安全(Safe)」に分類されています。

✅ 最適な用途: 各種プロトコルを手動で分析したり、CeFiプラットフォームを利用したりすることなく、 ビットコインを担保に資金を借りたいユーザー。BTCローンのみをサポートしているため、ビットコインの借り手に特化した設計となっています。

Nexo

Nexoは、クレジットライン(Credit Line)製品を中心に構築されたCeFiビットコインレンディングプラットフォームです。ユーザーは仮想通貨を売却することなく、ビットコインを担保に借り入れることができます。借入金利は年利(APR)1.9%から始まり、NexoはBTC担保に対して最大50%のLTVを提供しています。Nexoは2018年から運営されており、2026年第1四半期にはAUM(運用資産)を増加させた数少ない企業の一つであり、前四半期比で1,118万ドル(0.63%)を 追加しました。

Nexoのホームページ。出典: nexo.com

タイプ: CeFi

規制状況: ウェブサイトによると、Nexoは米国を含む199以上の管轄区域で運営されています。プラットフォームは2025年4月に米国市場への復帰を発表し、2026年2月に本格的な復活を遂げました。

セキュリティ: NexoのパートナーであるLedger VaultとFireblocksがプラットフォームのセキュリティを強化しています。Ledger VaultはNexo暗号資産ローンの担保を保管し、Fireblocksは監視と管理を担当しています。また、SMSや電子メール認証、生体認証、フィッシング対策コード、その他の保護手段を通じてアカウントを保護しています。

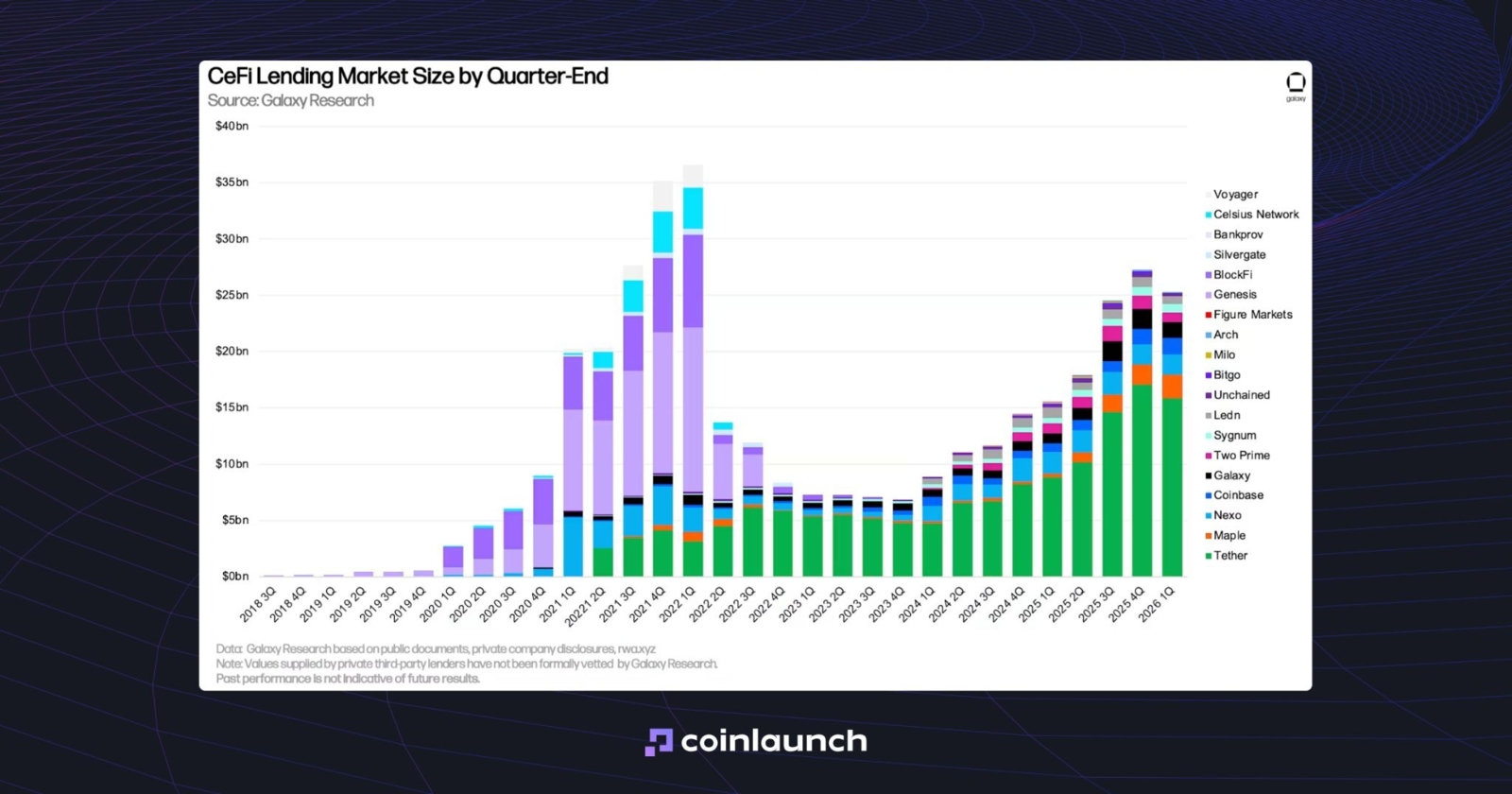

実績: プラットフォームによると、Nexoは70億ドル以上の運用資産(AUM)、4,300億ドルの取引量および担保付き与信、そして14億ドルの利息支払い実績を有しています。2026年第1四半期現在、最大規模のCeFiレンディングプラットフォームの中で第3位に位置しています。

四半期末時点のCeFiレンディング市場規模。出典: galaxy.com

Nexoの融資条件: ユーザーは50ドルから200万ドルの間で借り入れることができます。NexoのBTCローンの最大LTVは50%です。ユーザーは継続的に資金を引き出すことができ、返済期限や最低返済額の設定なしで債務を返済できます。

Nexoは、LTVが71.4%、74.1%、76.9%の3つの段階に達した際、電子メールでマージンコールの通知を送信します。これらの段階では、プラットフォームがポジションを強制クローズすることはありません。LTVが83.33%に達すると、BTCローンの自動返済(清算)が実行されます。

✅ 最適な用途: CeFi分野でのビットコイン裏付けローンを好むユーザー。また、200万ドルという借入制限が示すように、Nexoは多額の資金を保有する大口のBTC保有者(投資家)にも適した選択肢です。

ただし、Nexoはビットコイン専門のレンディング事業者ではありません。BTCに加えて、ETHやステーブルコインもサポートしています。

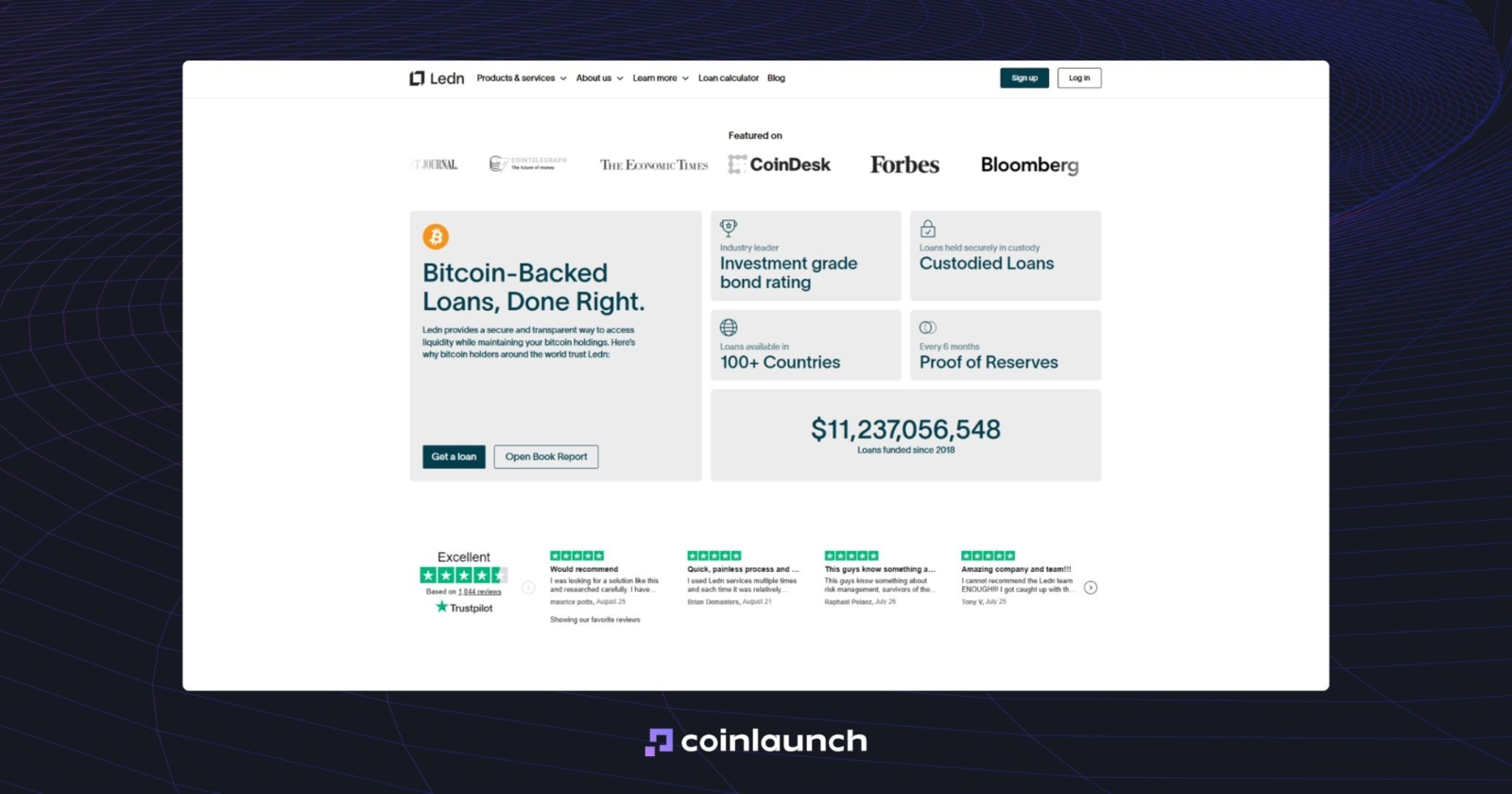

Ledn

Lednは、2018年にAdam Reeds氏とMauricio Di Bartolomeo氏によって設立されたCeFiビットコインレンディングプラットフォームです。同社はトロントで操業を開始し、2023年に本社をケイマン諸島に移転しました。

Lednの主要な製品は、ビットコイン裏付けローンです。ユーザーはBTCを担保として預け入れ、米ドル、USDC、またはその他の通貨を借り入れます。初期LTVは50%で、標準的な融資期間は12ヶ月です。ただし、早期返済も可能です。

Lednのホームページ。出典: ledn.io

タイプ: CeFi

規制状況: LednはCeFiビットコインローンアプリとして運営されています。2026年2月、S&Pグローバルは同社のシニア債に対して「BBB-」の評価を 付与しました。これは投資適格債としての最低ラインにあたる格付けであり、通常の市場条件下では非投機的な債務に分類されます。

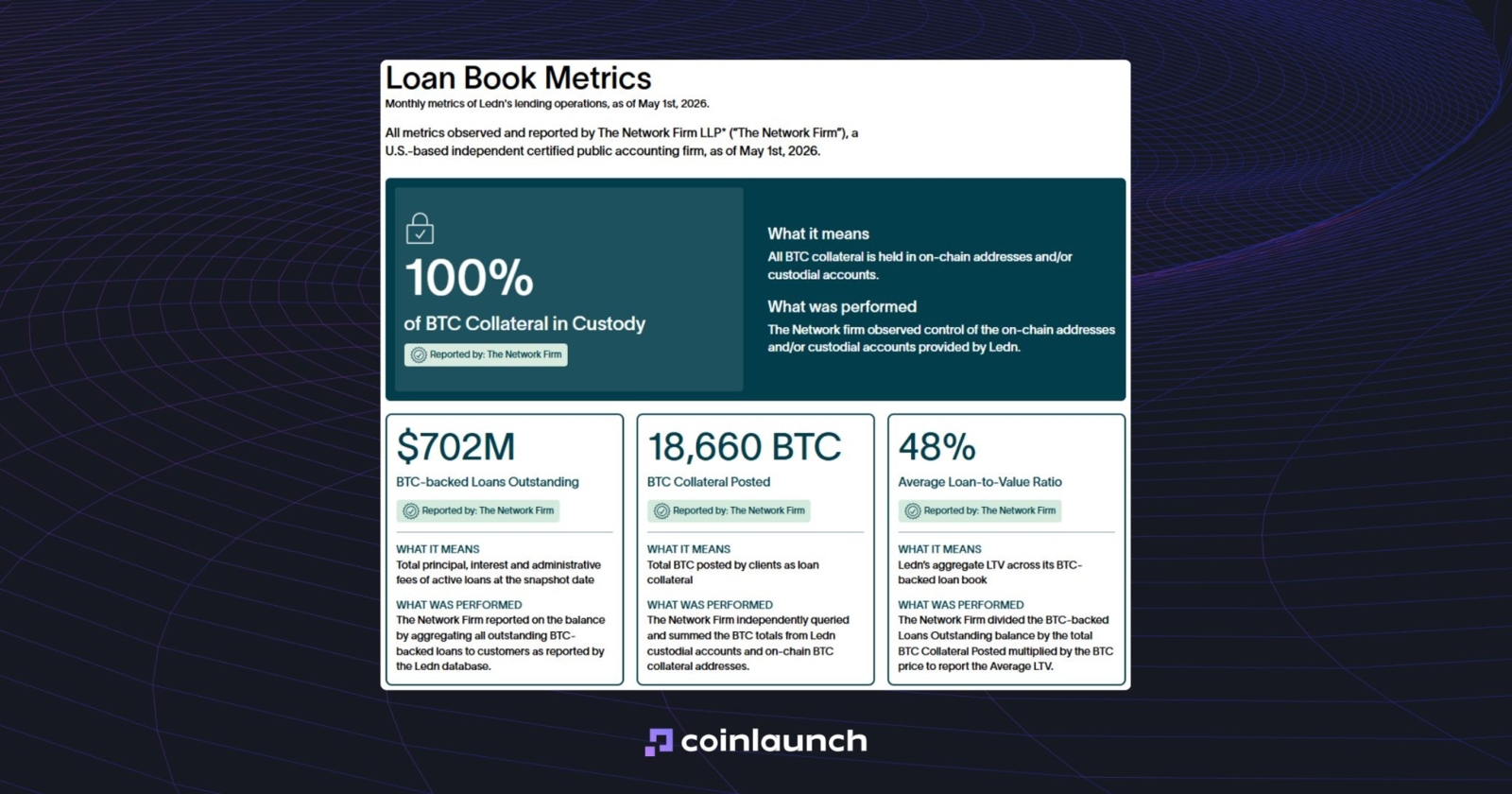

セキュリティ: LednはThe Network Firmを通じて準備金証明(Proof of Reserves)を実施しています。2026年5月1日付の最新の監査では、担保としてロックされたBTCが1:1で裏付けされているか、過剰担保の状態にあることが 示されました。これはLednの安全性を評価する上で重要な要素ですが、プラットフォーム全体の完全な安全性を保証するものではありません。

実績: Ledn公式ウェブサイトのダッシュボードによると、プラットフォームはこれまでに7億200万ドルのビットコイン裏付けローンを組成し、18,660 BTCを担保として預かり、通算の平均LTVを48%に維持しています。

Lednレンディング統計ダッシュボード。出典: ledn.io

レンディングに加えて、同社は取引機能、DCN、および最大8.5% APYの利回りを提供するUSDC・USDT向けのGrowth Accounts(アーン機能)を提供しています。

Lednの融資条件: 最低融資額はBTC換算で1,000ドルです。初期LTVは50%です。LTVが70%に達すると、Lednは追加のBTC担保を要求します。80%に達すると、プラットフォームは担保の一部の清算を開始します。融資利率は11.9% APR(年利)から始まり、大口融資の場合は9.99% APRまで低下します。基本の融資期間は12ヶ月ですが、早期返済も可能です。

LednはB2X製品も提供しています。これは、プラットフォームが米ドル建ての融資を実行し、その資金で即座に追加のBTCを購入する仕組みです。結果として、担保には当初のビットコインと新たに購入されたビットコインの両方が含まれることになります。

✅ 最適な用途: Lednは古典的なビットコインに特化した貸し手です。EthereumやSolana、その他のアルトコインを使用せず、BTCのみを保有し、ビットコインを担保に融資を受けたいと考えている投資家に適しています。

Lava

Lavaは、ビットコイン・ライン・オブ・クレジット(BLOC:信用枠)を中心に構築されたビットコインレンディングプラットフォームです。ユーザーは保有するビットコインを担保に、BTCを売却することなく米ドルの流動性にアクセスできます。Lavaによると、この信用枠には固定された期限や毎月の義務的な支払いはありません。利息は残高に加算され、BTCローンはいつでも全額または一部を返済できます。

Lavaのビットコインローンは通常5秒以内に処理され、平均処理時間は約400ミリ秒となっています。

https://x.com/lava_xyz/status/1983228392238383330

タイプ: CeFi

規制状況: Lavaはデータ保護を重視しており、不要な情報を収集しない方針をとっています。同社のウェブサイトでは具体的な規制ステータスは開示されていません。ただし、難点として、Lavaはユーザーに対しPersonaを通じたKYC(本人確認)プロセスの完了を求めています。

セキュリティ: 同社は、資産の自己管理(セルフカストディ)、オンチェーンでの準備金確保、および再担保化を行わないモデルを提示しています。BTCは個別のLavaウォレットに保管され、マルチシグの鍵が複数の参加者に分散されます。

実績: Lavaのウェブサイトでは、 Founders Fund、 Susquehanna、Khosla Venturesなどが投資家として挙げられています。これまでの資金調達総額は2億2,700万ドルに達します。BLOCの他にも、Lava Card、手数料無料のBTC売買、米ドル建ての利息付きアカウント、銀行口座への出金機能などを提供しています。

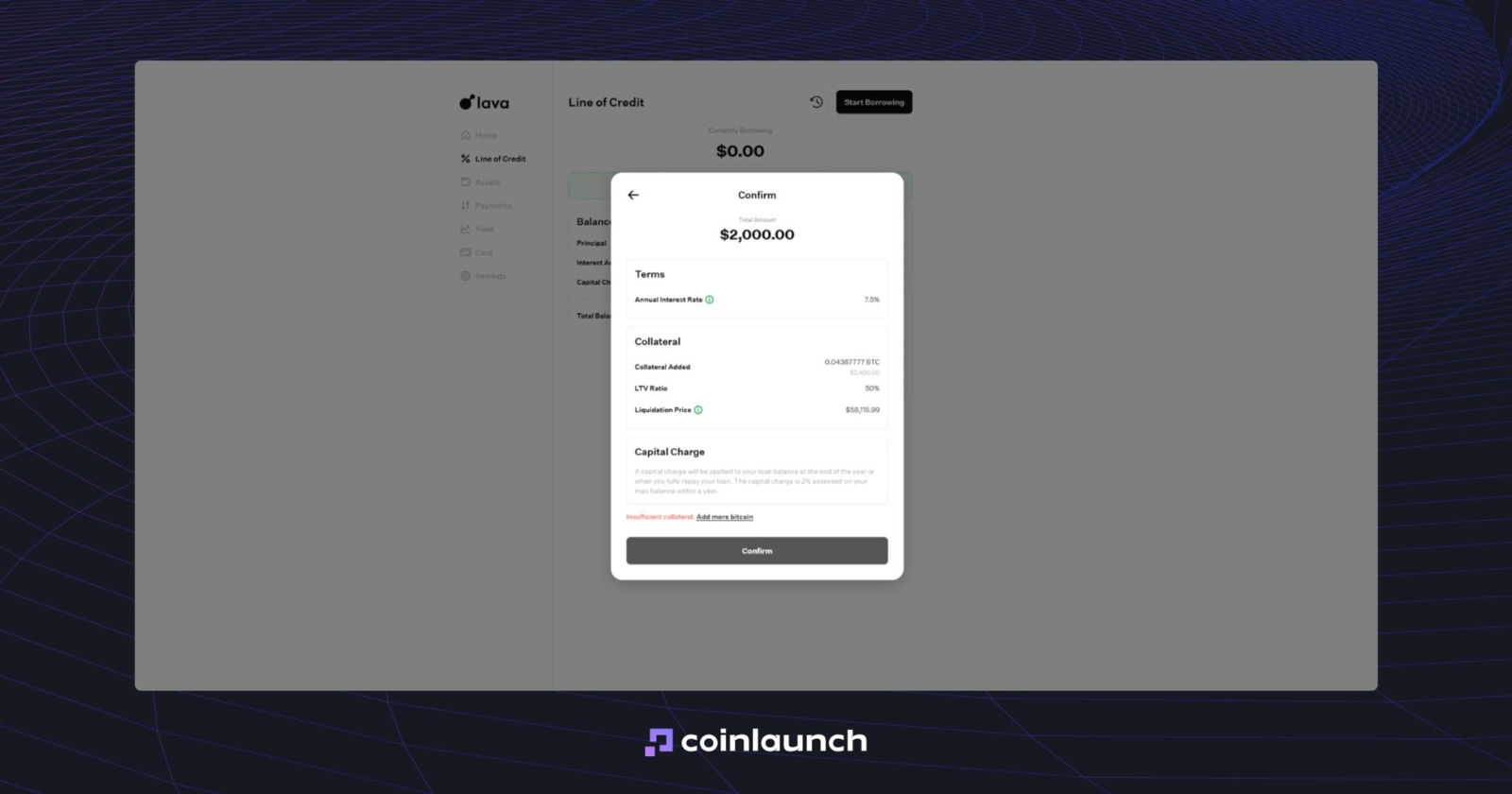

Lavaの融資条件: ユーザーは100ドルから最大10億ドル以上の範囲でBTCを担保とした融資を利用できます。金利は信用枠の総残高によって決定され、100,000ドル未満の残高では7.5%、100,000ドル以上の残高では6.5%となります(1年間固定)。ローン開設時の最大LTVは最大60%です。LTVが80%を超えた場合、システムはユーザーの利用可能残高から自動的にBTCを追加担保として補填します。

Lavaビットコインレンディングプラットフォームの借入ページ。出典: lava.xyz

Lavaは、年間の最高借入残高の2%に相当する年間の資本管理手数料を請求します。たとえば、借入のピーク額が5,000ドルであった場合、その後残高をゼロまで返済したとしても、手数料として100ドルが請求されます。

✅ 最適な用途: Lavaは、単なるローンアプリというよりも、オンラインの暗号資産バンキングプラットフォームに近い形式をとっています。ビットコインでの借り入れ、利息付き口座、デビットカード、手数料無料のBTC購入、銀行引き出しなどを一元的に管理したいユーザーに適しています。

Debifi

Debifiは、非カストディアル型のビットコインレンディングプラットフォームです。ユーザーはプラットフォームに保管のために担保を送金することなく、BTCローンを利用できます。BTCはマルチシグネチャのスクロー口座にロックされ、借り手は法定通貨またはステーブルコインで資金を受け取ります。融資はDebifiではなく、サードパーティの機関投資家によって実行されます。そのため、このプラットフォームは単体のローンアプリというよりも、市場(マーケットプレイス)に近い形式で機能します。

Debifiのスローガンとデザイン。出典: debifi.com

タイプ: 非カストディアル型ビットコインレンディング・マーケットプレイス

規制状況: Debifiは、伝統的なCeFiプラットフォームのようには機能しません。ローンの提供は、審査を完了しプラットフォームと個別契約を結んだサードパーティの貸し手によって行われます。借り手のKYCは必須ではありませんが、個々の貸し手の判断で要求される場合があります。

Debifiはユーザーデータへのアクセス権を持たず、借り手はデータを貸し手に直接提供します。各ローンのKYC要件の有無は事前に表示されるため、ユーザーはどのオファーが条件に合致するかを即座に判断できます。

セキュリティ: Debifiは「3-of-4(4つのうち3つが必要な)」マルチシグ・エスクローモデルを採用しています。担保にアクセスするには4つのシグネチャのうち3つが必要となるため、いかなる単一の参加者も単独でBTCを引き出すことはできません(比較として、Bitcoin Card製品では2-of-3モデルが使用されています)。

ローン契約が締結されると、プラットフォームはそのポジション専用のエスクローアドレスを割り当てます。担保は返済または清算が行われるまでそこにロックされます。Debifiは担保が再利用(再担保化)されることは一切ないとしており、LTVが上昇した場合はユーザーに自動通知が届きます。清算は、貸し手側が設定したしきい値に達した時点で実行されます。

実績: Debifiは2025年6月にベータ版を終了しました。12ヶ月のテスト期間中、サードパーティの機関投資家レンダーは、プラットフォームを通じて2,000万ドル以上の融資を実行しました。貸し手のネットワークは当初の2社から、BerglindeやSTOKRを含む30以上の組織に拡大しました。

2026年1月時点で、プラットフォーム上の平均LTVは60%であり、金利(APR)は8.5%〜20%の範囲、平均BTCローン規模は60,000ドル、融資期間は1〜24ヶ月となっていました。

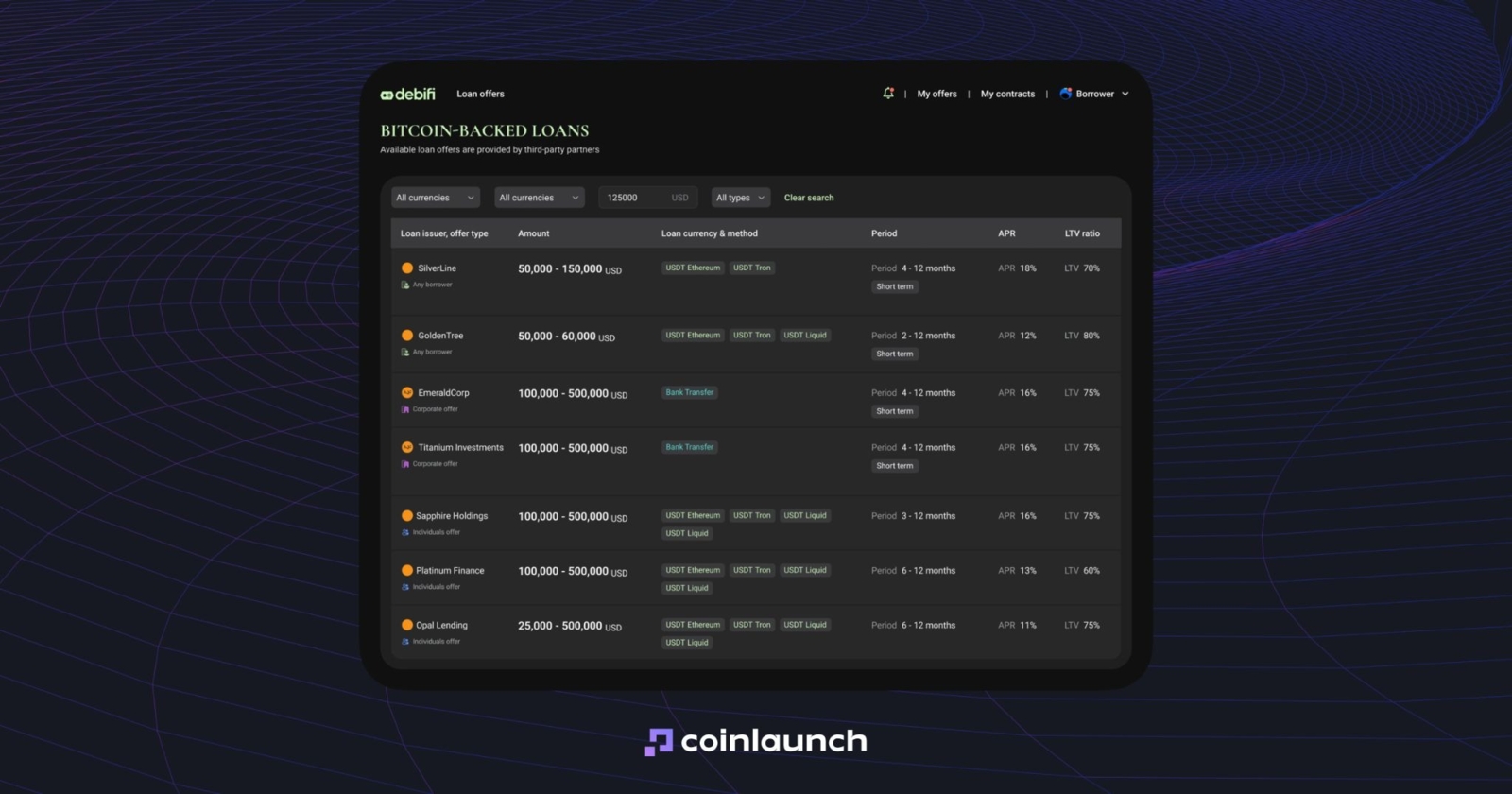

Debifi上の代表的なビットコイン貸し手リスト。出典: debifi.com

Debifiの融資条件: 条件は各オファーによって異なります。オファーの一覧ページには、貸し手、オファータイプ、金額、通貨、返済方法、期間、APR、LTV、および本人確認(認証)のステータスが表示されます。

Debifiは借り手からローン組成手数料を徴収します。基本手数料は融資額に応じて決定され、300,000ドル以下のローンでは1.5%、300,001ドル〜100万ドルのローンでは1.2%、100万ドルを超えるローンでは1.0%となります。また、期間に応じた手数料も適用され、1年目は0%、2年目は0.3%、3年目は0.6%が加算されます。

✅ 最適な用途: ビットコインを担保に借り入れを行い、異なる非カストディアルレンダーの条件を比較検討したいユーザー。

Fuji Money

Fuji Money(またはFuji Finance)は、Liquid Network上の非カストディアル型ビットコインレンディングプロトコルです。ユーザーはスマートコントラクトにL-BTCをロックし、fUSDやプラットフォーム上で利用可能な他の資産を借り入れます。Fuji自体が担保をカストディ管理することはありません。BTCはコントラクト内に留まり、借り手は債務を返済した後にロックを解除します。

Fuji Money's homepage. Source: fuji.money

タイプ: Liquid Network上のDeFiビットコインレンディングプロトコル

規制状況: 公式ウェブサイトでは、プラットフォームのライセンスや法的規制ステータスに関する情報は提供されていません。

セキュリティ: 担保はLiquidのスマートコントラクトにロックされます。Fujiはオラクルを使用して価格を追跡します。担保価値が最低要件を下回った場合、清算人は対応するFuji資産をバーンし、署名されたオラクルメッセージを送信することで担保を請求(清算)できます。

実績: 公式ソースからは、ローンボリューム、TVL、ユーザー数、またはロックされたL-BTCに関するデータは開示されていません。

Fuji Moneyの融資条件: スマートコントラクトは、担保としてロックされたBTCの1.1ドル相当ごとに1 fUSDをミント(発行)します。BTCを回収するには、借り手はその担保に対してミントされた同額 of Fujiアセットをバーンします。

✅ 最適な用途: Liquidエコシステム内で、L-BTCを担保に合成資産を借り入れたいユーザー。

結論:自分に適したビットコインレンディングプラットフォームはどれか?

自分にとって適切なビットコインレンディングプラットフォームを選ぶ際、単純な唯一の正解はありません。実質APY(Net APY)による利益を追求するか、カストディ型のプラットフォームのリスクを警戒するかなど、何を最も重視するかによって判断は分かれます。

サポートやカストディ管理による保管を伴うビットコインローンを希望する場合は、NexoやLednのようなCeFiプラットフォームが適しています。一方で、本人確認(KYC)が不要な非カストディアルレンディングを求める場合は、DeFiプラットフォームを選択することになります。また、プラットフォームによってはBTCの借入のみ、あるいは貸出のみを提供し、両方には対応していない場合がある点にも注意してください。

ビットコインを担保にした借り入れを初めて利用する場合は、 Sats Terminalが適したスタート地点となるでしょう。このプラットフォームは、検証済みのプロバイダーから条件の良いオファーを集約し、シンプルで使いやすいインターフェースでビットコインの貸出と借入の双方をサポートしています。

ユーザーは単一のインターフェースで、金利、LTV、必要な担保額、清算価格などの融資条件を確認し、数クリックで自身のBTCに適した融資条件を見つけることができます。複数のレンディング市場を集約することで、DeFiレンディングにおける優れた実質APYや高いLTV比率の提供をサポートしています。また、運用プリセットを切り替えて「最大APY」や「最小リスク」のオプションを選択できる柔軟性も備えています。