Table of contents

- Was ist ein Bitcoin-Kredit und wie funktioniert er?

- Warum leihen sich Menschen Geld gegen Bitcoin, anstatt es zu verkaufen?

- Die besten Plattformen nach Bitcoin-Kreditkonditionen: Vergleichstabelle

- Sats Terminal

- Nexo

- Ledn

- Lava

- Debifi

- Fuji Money

- Fazit: Was ist die beste Bitcoin-Lending-Plattform?

Table of contents

- Was ist ein Bitcoin-Kredit und wie funktioniert er?

- Warum leihen sich Menschen Geld gegen Bitcoin, anstatt es zu verkaufen?

- Die besten Plattformen nach Bitcoin-Kreditkonditionen: Vergleichstabelle

- Sats Terminal

- Nexo

- Ledn

- Lava

- Debifi

- Fuji Money

- Fazit: Was ist die beste Bitcoin-Lending-Plattform?

Nach Schätzungen von Ledn und Protocol Theory hat der Verbrauchermarkt für Bitcoin-besicherte Kredite derzeit einen Wert von etwa 3 Milliarden US-Dollar und könnte laut dem CDN-Prod- Bericht innerhalb von 5 bis 10 Jahren auf 1 Billion US-Dollar anwachsen. Das Interesse an Bitcoin-Lending nimmt ebenfalls zu: 88 % der befragten Krypto-Inhaber würden einen durch digitale Vermögenswerte besicherten Kredit in Betracht ziehen, während derzeit nur 14 % einen solchen nutzen.

Bitcoin-Lending-Plattformen bieten Investoren Zugang zu Liquidität, ohne dass sie ihre BTC verkaufen müssen. Nutzer hinterlegen BTC als Sicherheit, erhalten USD, USDC oder einen anderen Vermögenswert und behalten ihr Exposure in Bitcoin. Doch das ist kein geschenktes Geld. Jede Plattform hat ihre eigenen Konditionen: LTV, Margin Call, Liquidationsschwelle, Gebühren und Verwahrungsmodell für die Sicherheiten.

Bei so vielen Variablen wird die Auswahl der besten Bitcoin-Lending-Seiten fast unmöglich. Genau hierbei möchten wir Ihnen helfen.

Dieser Leitfaden stellt die besten Plattformen für Kredite gegen Bitcoin im Jahr 2026 vor: CeFi-Dienste, DeFi-Aggregatoren, non-custodial Protokolle und reine Bitcoin-Lösungen. Wir vergleichen sie basierend auf Sollzins (Borrow APR), Kreditzins (BTC Lending APY), maximalem LTV, Margin Call LTV, Liquidations-LTV, Gebühren, Kreditlaufzeiten, Verwahrungsmodellen und den besten Anwendungsfällen.

Was ist ein Bitcoin-Kredit und wie funktioniert er?

Ein Bitcoin-Kredit ist ein durch BTC besichertes Darlehen. Die Nutzer verkaufen ihre Bitcoins dabei nicht. Stattdessen sperren sie diese als Sicherheit und erhalten finanzielle Mittel, meist in USD, USDC oder einer anderen Fiat-Währung bzw. einem Stablecoin. Diese Art von Kredit wird von Investoren genutzt, die ihr Engagement (Exposure) in BTC beibehalten, aber gleichzeitig Liquidität für Ausgaben, Geschäfte, Absicherungen (Hedging) oder andere Strategien benötigen.

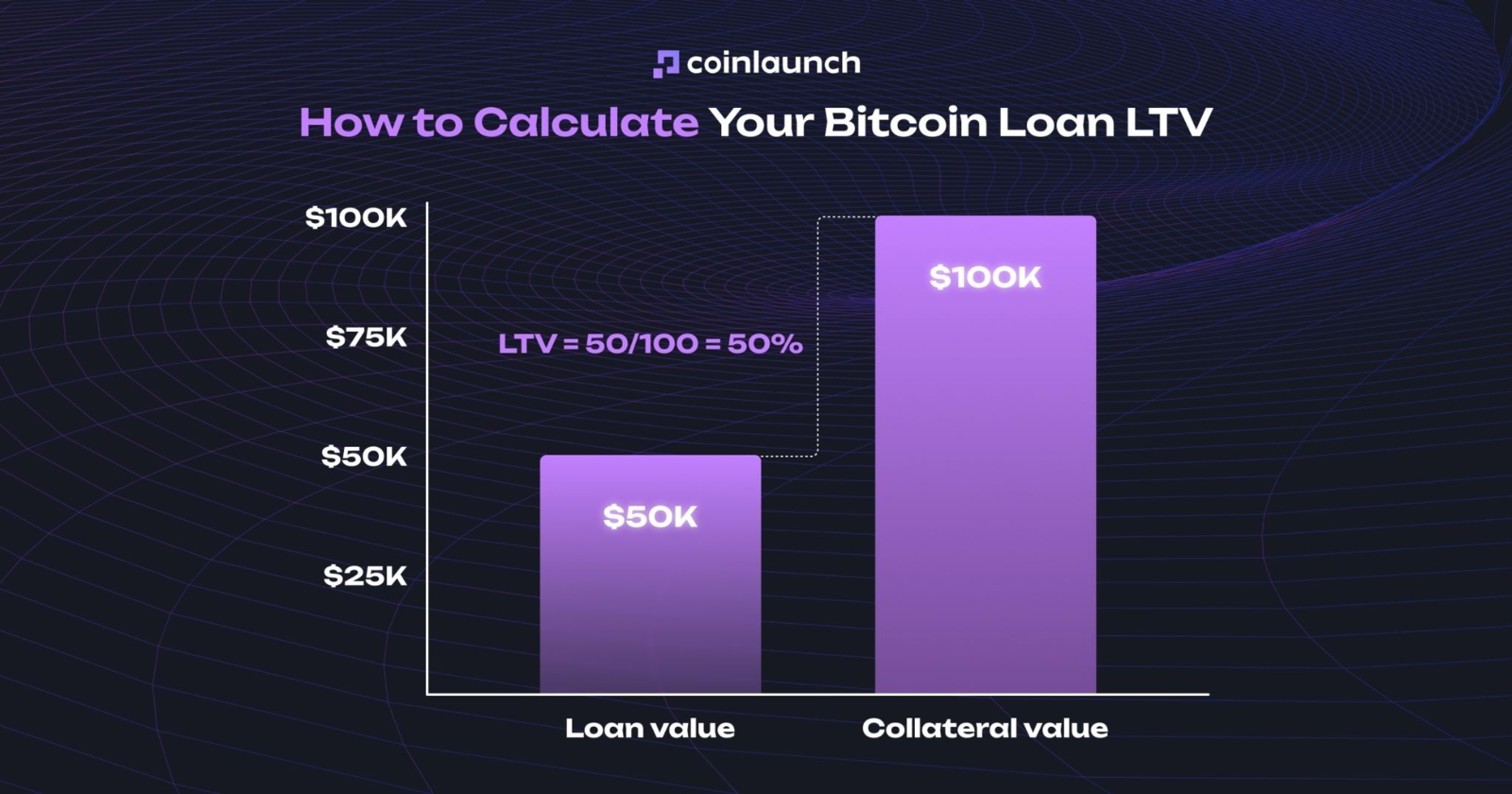

Die Funktionsweise von Bitcoin-Kredit-Plattformen basiert auf dem LTV (Loan-to-Value), dem Verhältnis der Kreditsumme zum Wert der Sicherheiten. Wenn BTC 100.000 $ wert ist und die Plattform einen LTV von 50 % anbietet, kann der Kreditnehmer 50.000 $ erhalten. Je höher der LTV ist, desto größer ist der verfügbare Kreditbetrag, aber desto höher ist auch das Liquidationsrisiko.

So berechnen Sie den LTV eines Bitcoin-Kredits. Quelle: coinlaunch.space

Um Mittel zu leihen, zahlt der Nutzer einen effektiven Jahreszins (APR), der die jährlichen Kosten des Kredits einschließlich Zinsen und Gebühren darstellt. Die Bedingungen variieren je nach Plattform: Bei CeFi werden die Sicherheiten von einem Verwahrungsdienst (Custody) gehalten, bei DeFi liegen sie in einem Smart Contract. Häufig kommen auch Multi-Signature-Verfahren (Multisig) oder separate Treuhandmechanismen (Escrow) zum Einsatz.

Steigt der Preis von BTC, sinkt der LTV: Die Sicherheit wird wertvoller und die Position sicher. Fällt der Preis, steigt der LTV. Sobald er ein bestimmtes Niveau erreicht, löst die Plattform einen Margin Call aus und fordert den Kreditnehmer auf, weitere Sicherheiten hinzuzufügen oder den Bitcoin-besicherten Kredit teilweise zurückzuzahlen.

Reaktiviert der Kreditnehmer nicht auf den Margin Call und fällt der Preis weiter, wird die Position liquidiert: Die Plattform verkauft einen Teil der BTC-Sicherheiten, um den Kredit zu tilgen.

Warum leihen sich Menschen Geld gegen Bitcoin, anstatt es zu verkaufen?

Der Hauptvorteil der Kreditaufnahme gegen Bitcoin ist der Zugriff auf Liquidität, ohne BTC verkaufen zu müssen. Der Kreditnehmer erhält finanzielle Mittel, während er sein Exposure in Bitcoin beibehält. Wenn der Preis des Vermögenswerts nach der Kreditaufnahme steigt, profitiert der Nutzer weiterhin von dieser Wertsteigerung. Ein Verkauf von BTC bedeutet, diese Chance zu verpassen: Die Position wird geschlossen, und ein Wiedereinstieg in den Markt kann teurer werden.

Ein Bitcoin-Kredit kann auch als Risikomanagement-Tool genutzt werden. Beispielsweise kann ein Kreditnehmer Liquidität gegen BTC aufnehmen und eine Absicherung (Hedge) am Futures-Markt eröffnen, um einen potenziellen Preisabfall teilweise auszugleichen. Dabei müssen jedoch APR, Gebühren, Funding-Rate und eine potenzielle Liquidationsschwelle berücksichtigt werden, falls sich der Markt gegen die Position bewegt oder der LTV drastisch ansteigt.

Die besten Plattformen nach Bitcoin-Kreditkonditionen: Vergleichstabelle

Plattform | Sats Terminal | Nexo | Ledn | Lava | Debifi | Fuji Money |

BTC-Sollzins (APY) | ab 3,65 % | ab 1,9 % | 9,99 % - 11,49 % | ca. 7,0 % | ab 9 % | N/A |

BTC-Kreditzins (APY) | Bis zu 1,36 % | Bis zu 4,70 % | N/A | N/A | N/A | N/A |

Maximaler LTV | 71 % im Schnitt | 50 % | 50 % | 60 % | 70 % | N/A |

Margin Call LTV | Protokollbasiert | 71,40 % | 70 % | 70 % | 75 % | N/A |

Liquidations-LTV | Protokollbasiert | 83,33 % | 80 % | 80 % | 90 % | 66,67 % |

Ausgabegebühr (Origination Fee) | Keine Plattformgebühr | Keine | 2 % | 2 % jährliche Kapitalgebühr | 1 % - 1,5 % + Laufzeitgebühr | Minting-Gebühr |

Kreditlaufzeit | Anbieterbasiert | Unbefristet | 12 Monate | Unbefristet | 1-24 Monate | Unbefristet |

Verwahrungsmodell | DeFi-Aggregator | CeFi | CeFi | CeFi | DeFi-Lending-Marktplatz | DeFi |

KYC erforderlich | Nein | Ja | Ja | Ja | Protokollbasiert | Nein |

Bestens geeignet für | BTC-Kredit-Aggregation | Große Bitcoin-besicherte Kredite | Reine Bitcoin-Nutzer | Bitcoin-Krypto-Banking | Non-custodial BTC-Kredite | Synthetische L-BTC-Kredite |

Nicht alle Protokolle ermöglichen es Nutzern, Zinsen durch das Verleihen von Bitcoin zu verdienen. Einige Plattformen bieten keine Zinsfunktion an, während andere über Stablecoins wie USDC laufen. Daher bedeutet „N/A“ in der Kategorie „BTC Lend APY“, dass das Verleihen von BTC auf dieser Plattform nicht unterstützt wird. Die Ausnahmen bilden Sats Terminal und Nexo.

Sats Terminal

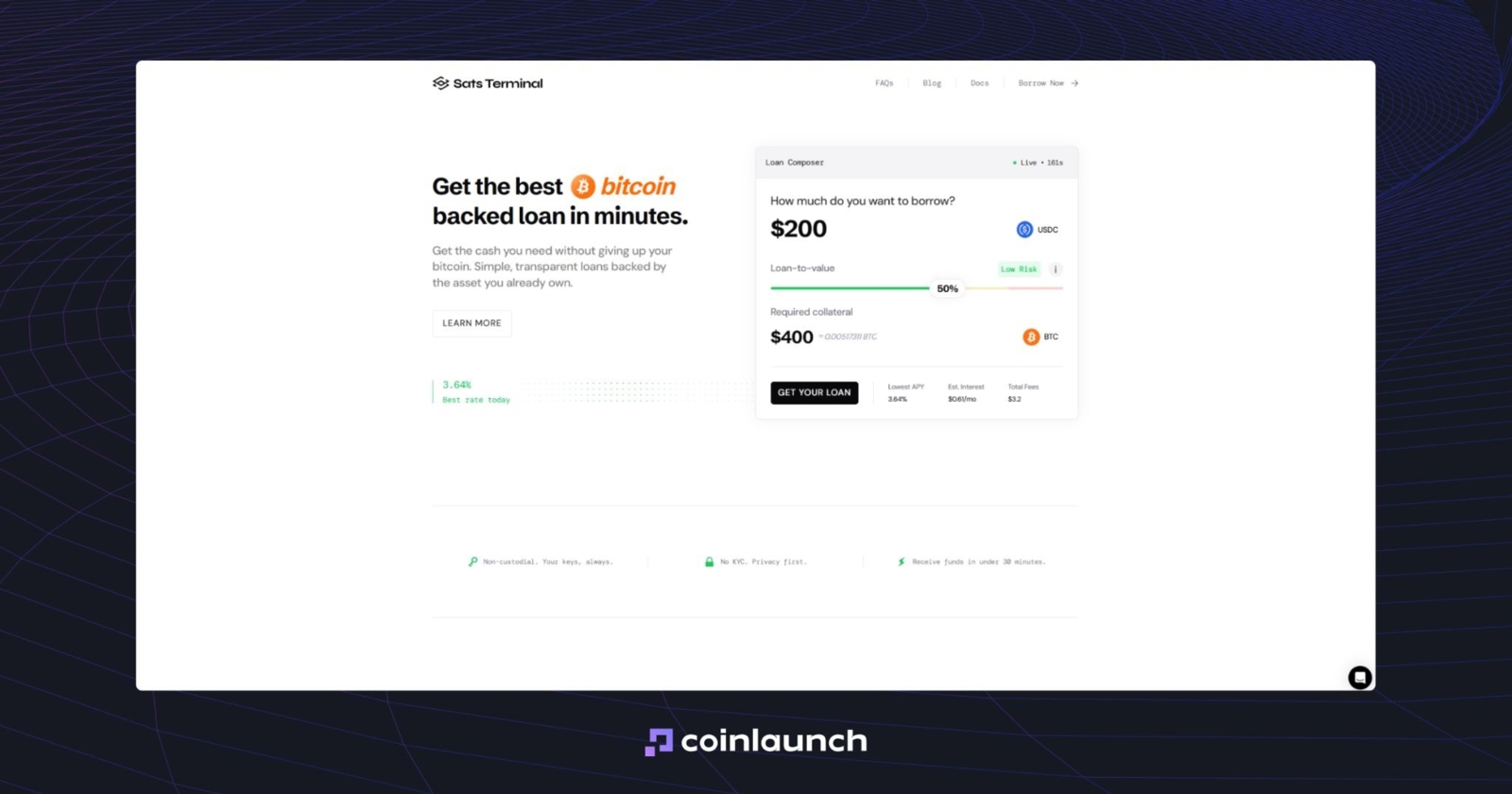

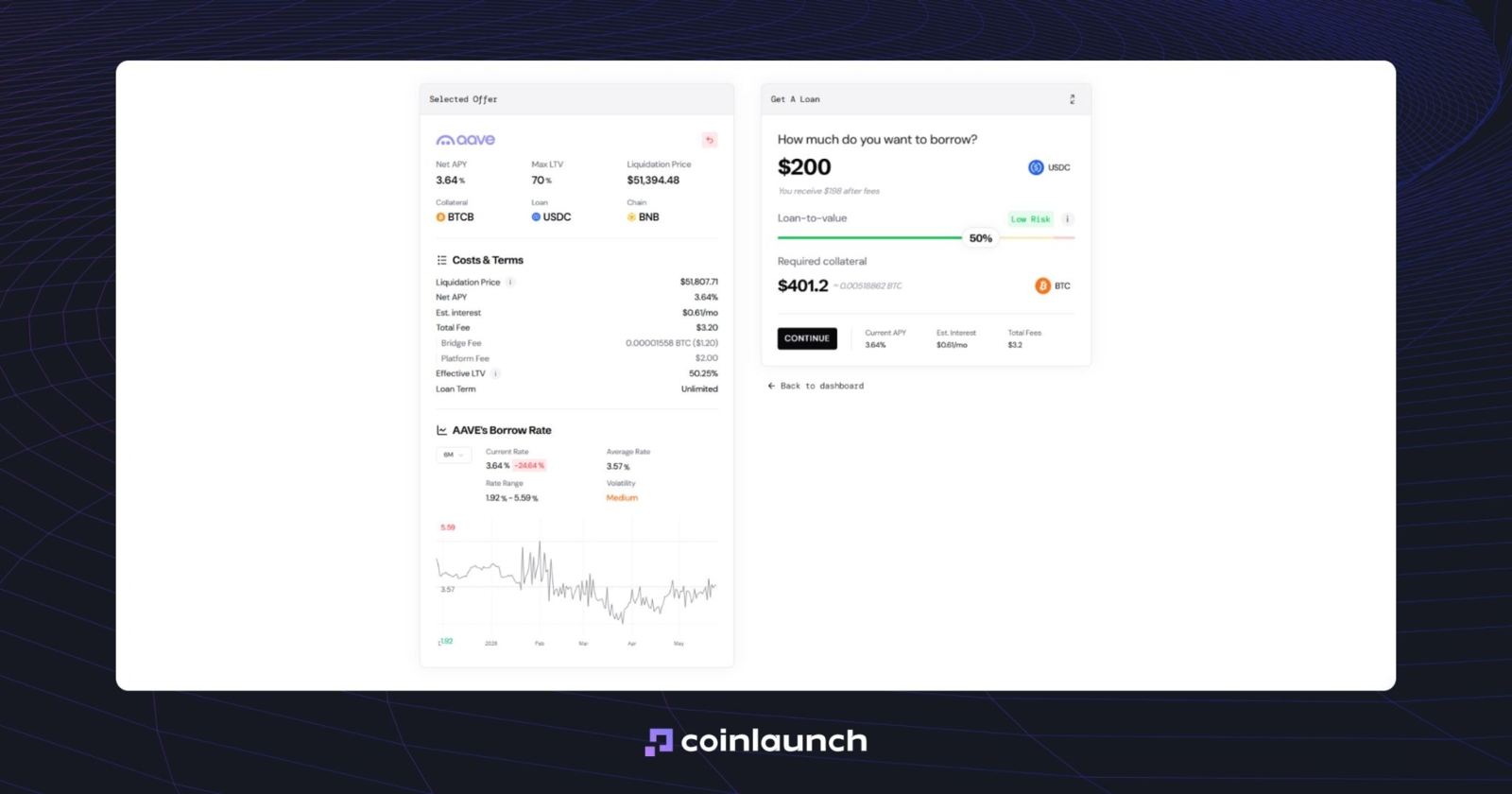

Sats Terminal ist eine Bitcoin-Lending-Plattform und ein Aggregator für BTC-Kredite. Anstatt Aave, Morpho und andere Lending-Märkte manuell zu vergleichen, geben Nutzer den Kreditbetrag ein, wählen einen LTV und sehen sofort die wichtigsten Kreditbedingungen: Zinssatz, Höhe der Sicherheit und Liquidationspreis. Die Plattform unterstützt ausschließlich Bitcoin-USDC-Kredite.

Homepage von Sats Terminal. Quelle: satsterminal.com

Typ: DeFi- Bitcoin-Lending-Aggregator.

Regulierung: Sats Terminal fungiert als DeFi-Plattform für Bitcoin-besicherte Kredite. Laut der offiziellen Website behalten die Nutzer die Kontrolle über ihre Vermögenswerte, und eine KYC-Verifizierung ist nicht erforderlich. Sats Terminal ist jedoch kein direkter Bitcoin-Kreditgeber: Es aggregiert Angebote aus verschiedenen Märkten und leitet Transaktionen über verifizierte Anbieter weiter.

Sicherheit: Sats Terminal verwahrt die BTC der Nutzer nicht. Die Sicherheiten werden in einem Smart Contract gesperrt und nach Rückzahlung des Kredits wieder freigegeben. Nutzer können BTC direkt über das native Bitcoin-Netzwerk senden, anstatt Vermögenswerte manuell über Bridges zu transferieren oder Wrapped BTC zu kaufen. Die Plattform bietet eine sichere Infrastruktur, die Verwaltung von BTC-Sicherheiten und Transaktions-Tracking, sodass Nutzer Gelder über mehrere führende Bitcoin-Lending-Protokolle hinweg bewegen können.

Erfolgsbilanz: Im April 2025 schloss Sats Terminal eine Pre-Seed-Runde über 1,7 Millionen US-Dollar ab, die von Coinbase Ventures und Draper Associates angeführt wurde. Bis zum Start von Borrow hatte die Plattform über 1,5 Millionen Angebote verarbeitet, ein Volumen von 175 BTC über ihre Produkte abgewickelt und 95.000 Nutzer erreicht.

Neben dem Lending entwickelt Sats Terminal Bitcoin-native Produkte: Runes Swap, Spark Swap, Runes SDK, und Borrow BTC Loans.

Bitcoin-Lending-Konditionen bei Sats Terminal: Sats Terminal bietet keinen Standardzinssatz oder festen LTV – die Zinssätze und Bedingungen hängen vom jeweiligen Angebot ab. Derzeit liegt der durchschnittliche Netto-APY der verfügbaren Optionen bei 3,70 % und der durchschnittliche maximale LTV bei 71 %. Zu den verfügbaren Optionen gehört das Leihen von USDC gegen BTCB-Sicherheiten auf BNB und Starknet, sowie das Leihen von USDC gegen wBTC-Sicherheiten auf Arbitrum.

Ein Beispiel für eine Sats-Terminal-Position. Quelle: satsterminal.com

Beispielsweise verlangt Sats Terminal für einen USDC-Kredit im Wert von 2.000 $ bei 50 % LTV eine Sicherheit von 4.000 $. Diese Position wird als risikoarm (Low Risk) eingestuft.

In der Kategorie „Earn“ liegt der durchschnittliche APY bei 1,05 %. Zu den verfügbaren Optionen gehören die Sats Terminal BTC Yield-Strategie, Steakhouse Turbo cbBTC, Moonwell Frontier cbBTC, und Arcadia cbBTC Pool. Alle vier Strategien sind als sicher (Safe) eingestuft.

✅ Bestens geeignet für: Nutzer, die einen Kredit gegen Bitcoin aufnehmen möchten, ohne Protokolle manuell zu analysieren oder CeFi-Plattformen zu nutzen. Die Plattform ist speziell auf Bitcoin-Kreditnehmer zugeschnitten, da sie ausschließlich BTC-Kredite unterstützt.

Nexo

Nexo ist eine CeFi- Bitcoin-Lending-Plattform, die auf dem Produkt „Credit Line“ aufbaut. Sie ermöglicht es Nutzern, Kredite gegen Bitcoin aufzunehmen, ohne ihre Kryptowährung verkaufen zu müssen. Die Kreditzinsen beginnen bei 1,9 % APR, und Nexo bietet bis zu 50 % LTV auf BTC-Sicherheiten. Nexo ist seit 2018 aktiv und war im ersten Quartal 2026 eines der wenigen Unternehmen, das sein verwaltetes Vermögen (AUM) steigern konnte und ein Plus von 11,18 Millionen US-Dollar (0,63 % im Vergleich zum Vorquartal) verzeichnete.

Homepage von Nexo. Quelle: nexo.com

Typ: CeFi.

Regulierung: Laut der Website ist Nexo in mehr als 199 Ländern aktiv, darunter in den USA. Die Plattform kündigte im April 2025 ihre Rückkehr auf den US-Markt an, gefolgt von einem vollständigen Comeback im Februar 2026.

Sicherheit: Die Partner von Nexo, Ledger Vault und Fireblocks, sorgen für die Sicherheit der Plattform. Ledger Vault verwahrt die Sicherheiten für Nexo-Kryptokredite, während Fireblocks für die Überwachung und Verwaltung zuständig ist. Das Unternehmen schützt Konten zudem durch SMS- und E-Mail-Authentifizierung, Biometrie, Anti-Phishing-Codes und weitere Sicherheitsmaßnahmen.

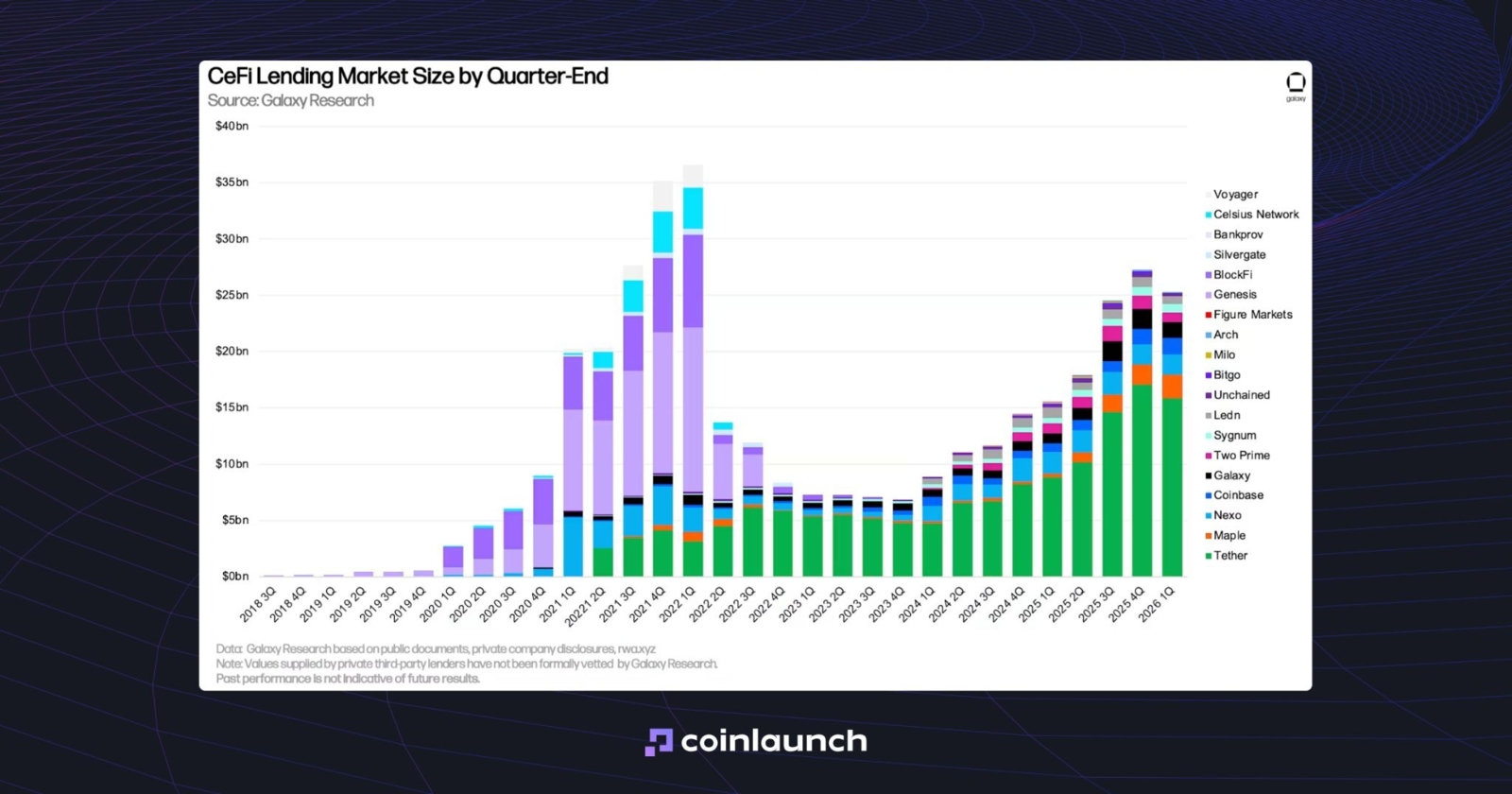

Erfolgsbilanz: Nach eigenen Angaben verwaltet Nexo Vermögenswerte von über 7 Milliarden US-Dollar, hat ein Transaktions- und Kreditvolumen von 430 Milliarden US-Dollar abgewickelt und Zinszahlungen von 1,4 Milliarden US-Dollar geleistet. Stand Q1 2026 belegt Nexo Platz drei der größten CeFi-Lending-Plattformen.

Marktgröße für CeFi-Lending zum Quartalsende. Quelle: galaxy.com

Nexo-Kryptokredit-Bedingungen: Nutzer können Beträge zwischen 50 $ und 2 Millionen $ leihen. Der maximale LTV für einen Nexo-BTC-Kredit liegt bei 50 %. Kreditnehmer können laufend Gelder abrufen und ihre Schulden flexibel ohne feste Termine oder Mindestzahlungen zurückzahlen.

Nexo sendet E-Mail-Benachrichtigungen für einen Margin Call bei drei LTV-Schwellen: 71,4 %, 74,1 %, und 76,9 %. Auf diesen Niveaus schließt die Plattform die Position noch nicht zwangsweise. Eine automatische Rückzahlung des BTC-Kredits wird ausgelöst, wenn der LTV 83,33 % erreicht.

✅ Bestens geeignet für: Nutzer, die Bitcoin-besicherte Kredite im CeFi-Segment bevorzugen. Es ist auch eine gute Option für große BTC-Besitzer: Das Kreditlimit von 2 Millionen $ deutet darauf hin, dass Nexo auf Investoren mit erheblichem Kapital ausgerichtet ist.

Nexo ist jedoch nicht nur im Bereich der Bitcoin-Kredite aktiv: Neben BTC unterstützt die Plattform auch ETH und Stablecoins.

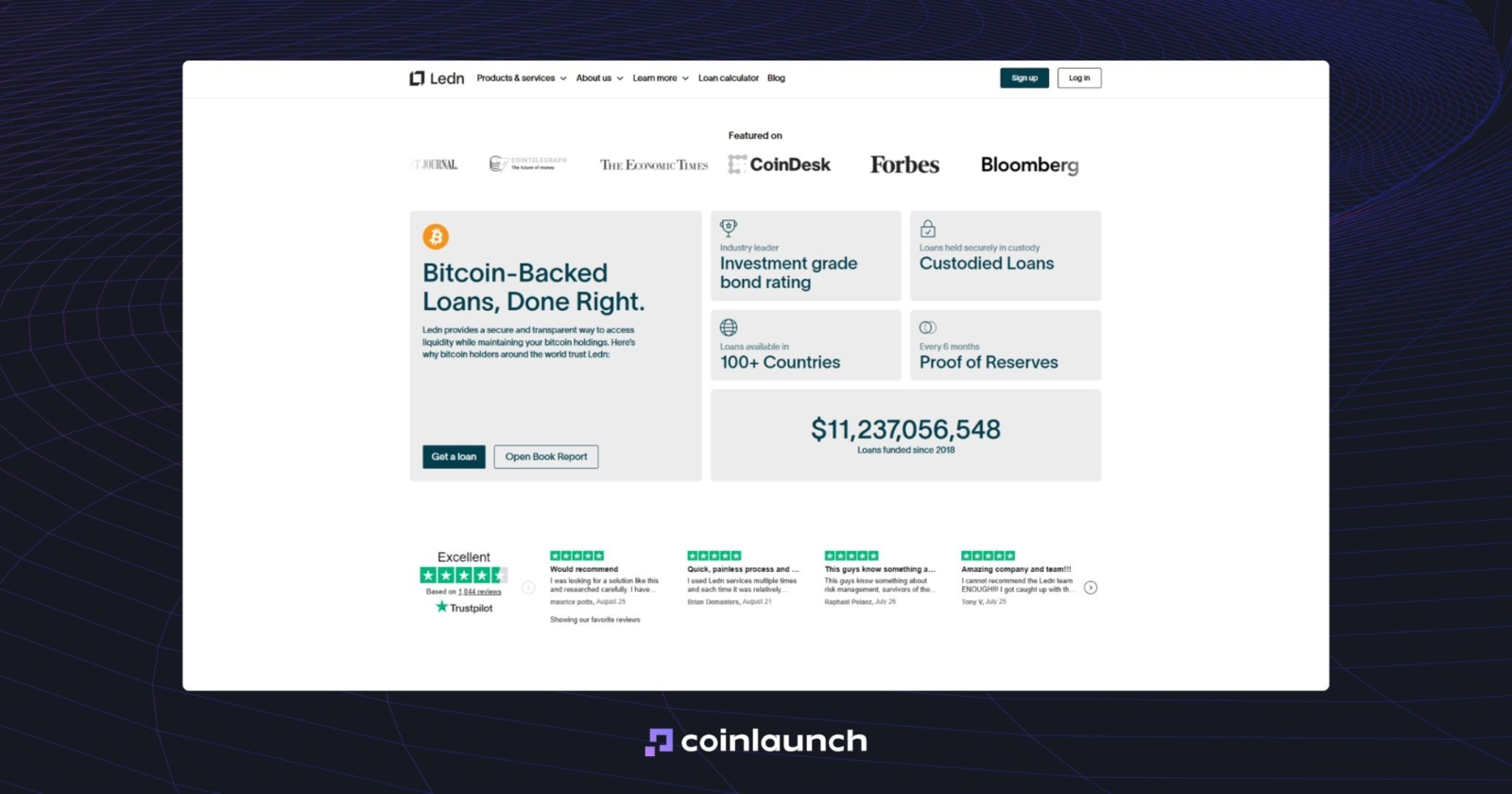

Ledn

Ledn ist eine CeFi- Bitcoin-Lending-Plattform, die 2018 von Adam Reeds und Mauricio Di Bartolomeo gegründet wurde. Das Unternehmen startete seine Geschäftstätigkeit in Toronto und verlegte seinen Hauptsitz 2023 auf die Kaimaninseln.

Das Kernprodukt von Ledn ist ein Bitcoin-besicherter Kredit. Nutzer hinterlegen BTC as Sicherheit und leihen Geld in USD, USDC oder einer anderen Währung. Der anfängliche LTV liegt bei 50 %, die Standardlaufzeit beträgt 12 Monate. Der Kredit kann jedoch vorzeitig zurückgezahlt werden.

Homepage von Ledn. Quelle: ledn.io

Typ: CeFi.

Regulierung: Ledn fungiert als CeFi- Bitcoin-Kredit-App. Im Februar 2026 erteilte S&P den Senior Notes des Unternehmens ein BBB-Rating. Dies ist das niedrigste Investment-Grade-Rating: Die Agentur stuft solche Schuldtitel unter normalen Marktbedingungen als nicht-spekulativ ein.

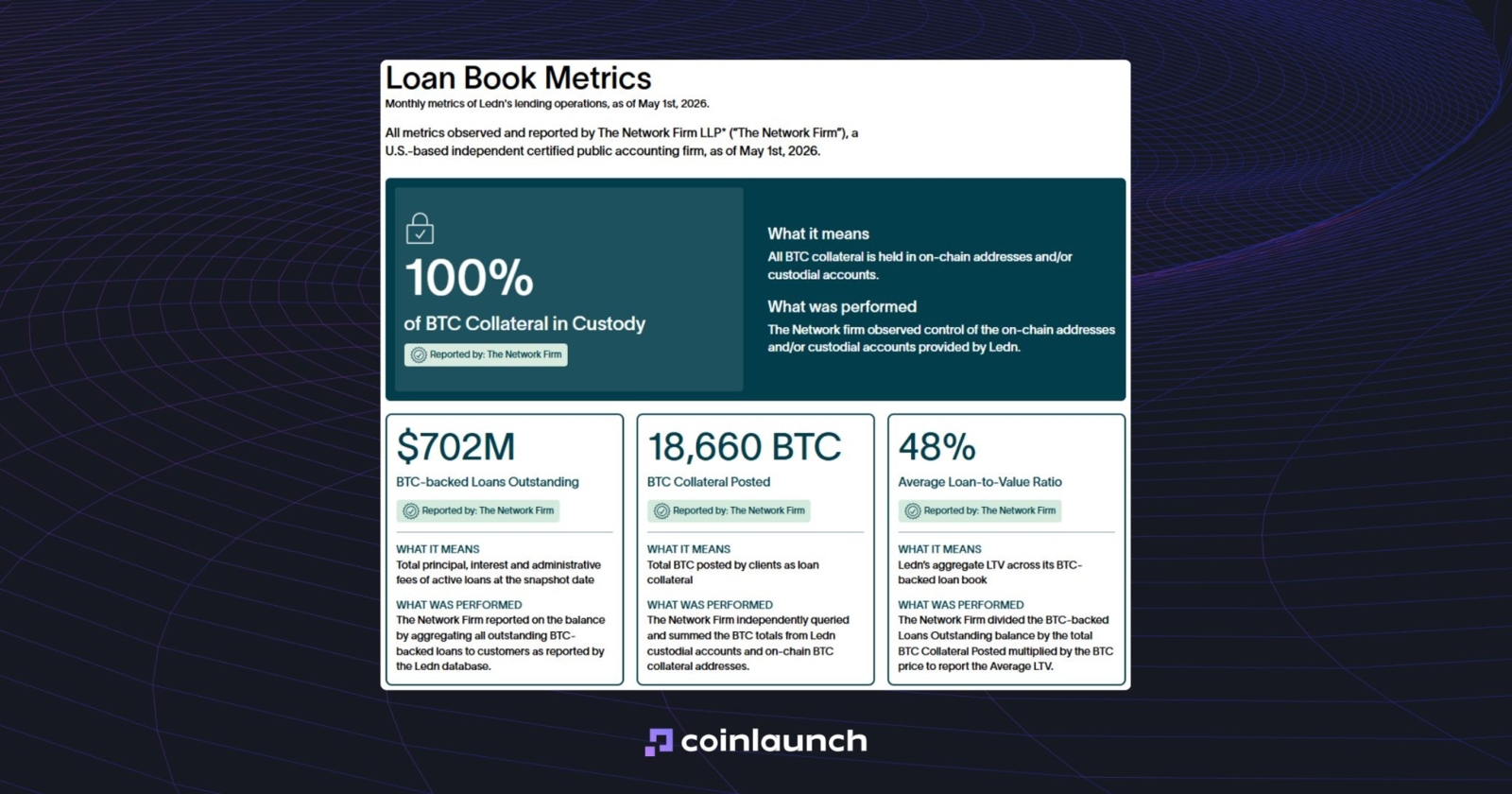

Sicherheit: Ledn führt Proof-of-Reserves-Prüfungen über „The Network Firm“ durch. Die jüngste Prüfung vom 1. Mai 2026 zeigte, dass die als Sicherheit gesperrten BTC im Verhältnis 1:1 gedeckt oder überbesichert waren. Dies ist ein wichtiger Faktor bei der Beurteilung der Frage, ob Ledn sicher ist, garantiert jedoch keine absolute Sicherheit der Plattform.

Erfolgsbilanz: Laut dem Dashboard auf der offiziellen Website von Ledn hat die Plattform Bitcoin-besicherte Kredite im Wert von 702 Millionen US-Dollar vergeben, 18.660 BTC an Sicherheiten verwahrt und einen durchschnittlichen Lebenszeit-LTV von 48 % beibehalten.

Statistik-Dashboard für das Lending bei Ledn. Quelle: ledn.io

Neben dem Lending bietet das Unternehmen Trade, DCN, und Wachstumskonten (Growth Accounts) für USDC und USDT mit Renditen von bis zu 8,5 % APY an.

Ledn- Bitcoin-Kreditbedingungen: Die Kreditsumme beträgt mindestens 1.000 $ in BTC. Der anfängliche LTV liegt bei 50 %. Wenn der LTV auf 70 % steigt, fordert Ledn zusätzliche BTC-Sicherheiten. Bei 80 % beginnt die Plattform mit der teilweisen Liquidation der Sicherheiten. Die Kreditzinsen beginnen bei 11,9 % APR und sinken auf 9,99 % APR für größere Kreditsummen. Die Grundlaufzeit beträgt 12 Monate, der Kredit kann jedoch vorzeitig zurückgezahlt werden.

Ledn bietet zudem „B2X“ an: Die Plattform vergibt einen auf Dollar lautenden Kredit und nutzt diesen sofort, um weitere BTC zu kaufen. Dadurch umfasst die hinterlegte Sicherheit sowohl den ursprünglichen als auch den dazugekauften Bitcoin.

✅ Bestens geeignet für: Ledn ist ein klassischer, reiner Bitcoin-Kreditgeber. Die Plattform eignet sich für Bitcoin-Inhaber, die kein Ethereum, Solana oder andere Altcoins nutzen, ausschließlich BTC halten und einen Kredit gegen BTC aufnehmen möchten.

Lava

Lava ist eine Bitcoin-Lending-Plattform, die auf dem Produkt „Bitcoin Line of Credit“ (BLOC) basiert. Nutzer können Kredite gegen ihre Bitcoin-Bestände aufnehmen, um auf USD-Liquidität zuzugreifen, ohne ihre BTC verkaufen zu müssen. Laut Lava hat die Kreditlinie keine feste Laufzeit und erfordert keine monatlichen Pflichtzahlungen: Die Zinsen werden dem Saldo hinzugerechnet, und der BTC-Kredit kann jederzeit ganz oder teilweise zurückgezahlt werden.

Die Abwicklung von Bitcoin-Krediten bei Lava dauert in der Regel weniger als 5 Sekunden, bei einer durchschnittlichen Bearbeitungszeit von etwa 400 ms.

https://x.com/lava_xyz/status/1983228392238383330

Typ: CeFi

Regulierung: Lava legt großen Wert auf Datenschutz und erhebt keine unnötigen Informationen. Auf der Website des Unternehmens wird der aufsichtsrechtliche Status nicht offengelegt. Allerdings gibt es einen Nachteil: Lava verlangt von den Nutzern eine KYC-Verifizierung über Persona.

Sicherheit: Das Unternehmen beschreibt ein Modell, das auf der Selbstverwahrung (Self-Custody) der Vermögenswerte, On-Chain-Reserven und dem Verzicht auf Weiterverleihung (Rehypothecation) basiert. BTC werden in separaten Lava-Wallets gespeichert, wobei die Schlüssel auf mehrere Teilnehmer verteilt sind.

Erfolgsbilanz: Die Website von Lava listet Founders Fund, Susquehanna, und Khosla Ventures als Investoren auf. Das insgesamt eingeworbene Funding beläuft sich auf 227 Millionen US-Dollar. Neben BLOC bietet die Plattform die Lava Card, den gebührenfreien Kauf und Verkauf von BTC, ein auf Dollar lautendes, verzinstes Konto sowie Bankabhebungen an.

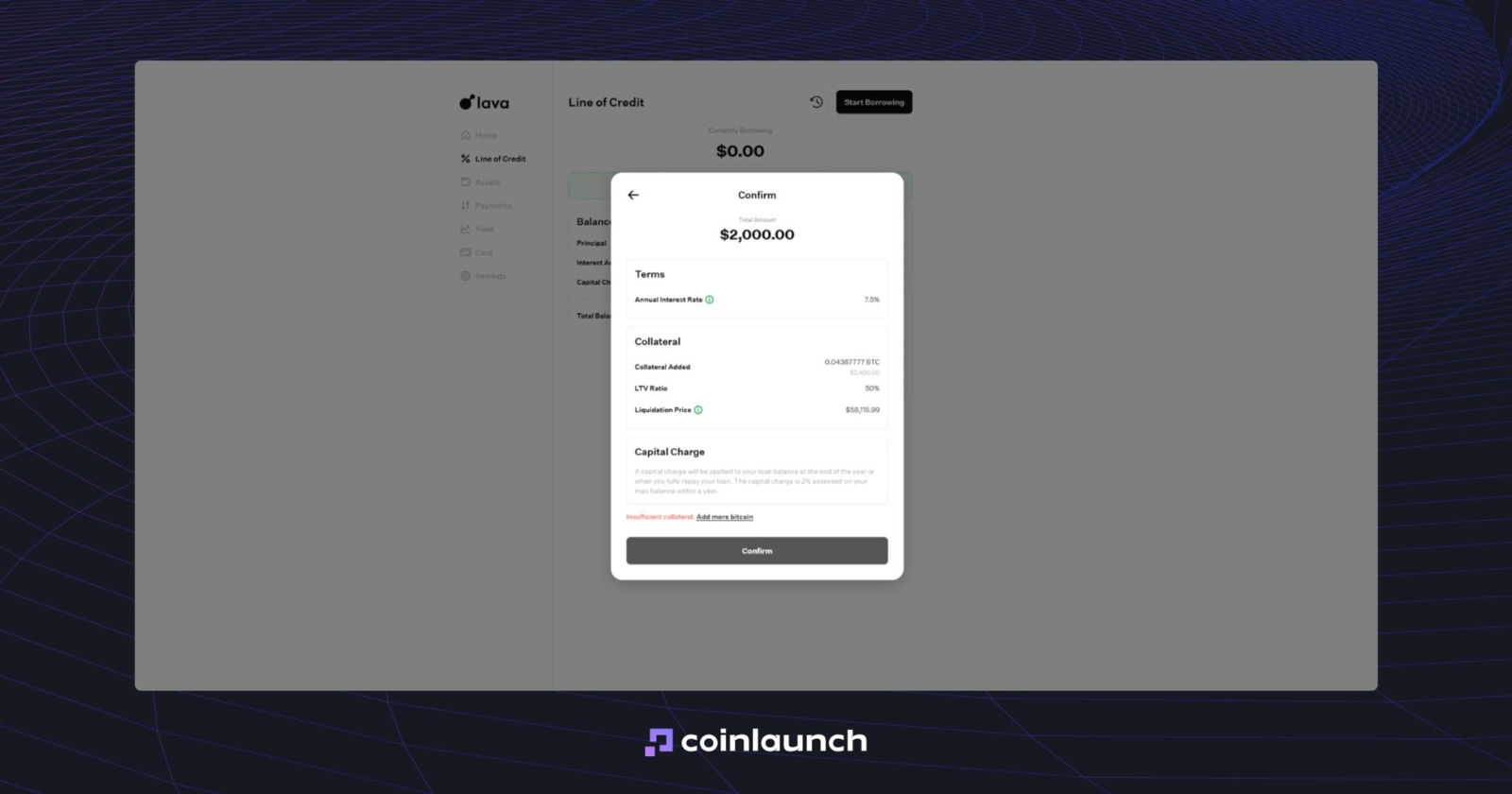

Bitcoin-Lending-Konditionen bei Lava: Nutzer können BTC-Kredite in Höhe von 100 $ bis über 1 Milliarde $ aufnehmen. Der Zinssatz hängt vom Gesamtsaldo der Kreditlinie ab: Er beträgt 7,5 % für Salden unter 100.000 $ und 6,5 % für Salden ab 100.000 $. Er ist für ein Jahr festgeschrieben. Der maximale LTV bei der Krediteröffnung liegt bei bis zu 60 %. Wenn der LTV 80 % übersteigt, fügt das System automatisch BTC aus dem verfügbaren Guthaben des Nutzers hinzu.

Die Bitcoin-Kreditseite auf der Lava- Bitcoin-Lending-Plattform. Quelle: lava.xyz

Lava erhebt eine jährliche Kapitalgebühr in Höhe von 2 % des höchsten ausstehenden Saldos des Jahres. Wenn beispielsweise die maximale Kreditsumme 5.000 $ betrug, liegt die Gebühr bei 100 $, selbst wenn der Nutzer den Saldo später wieder auf Null reduziert hat.

✅ Bestens geeignet für: Lava ähnelt weniger einer typischen Bitcoin-Kredit-App, sondern fungiert eher als Online-Kryptobanking-Plattform. Sie eignet sich hervorragend für Nutzer, die Bitcoin-Kredite, verzinste Konten, eine Debitkarte, gebührenfreie BTC-Käufe und Bankabhebungen an einem zentralen Ort nutzen möchten.

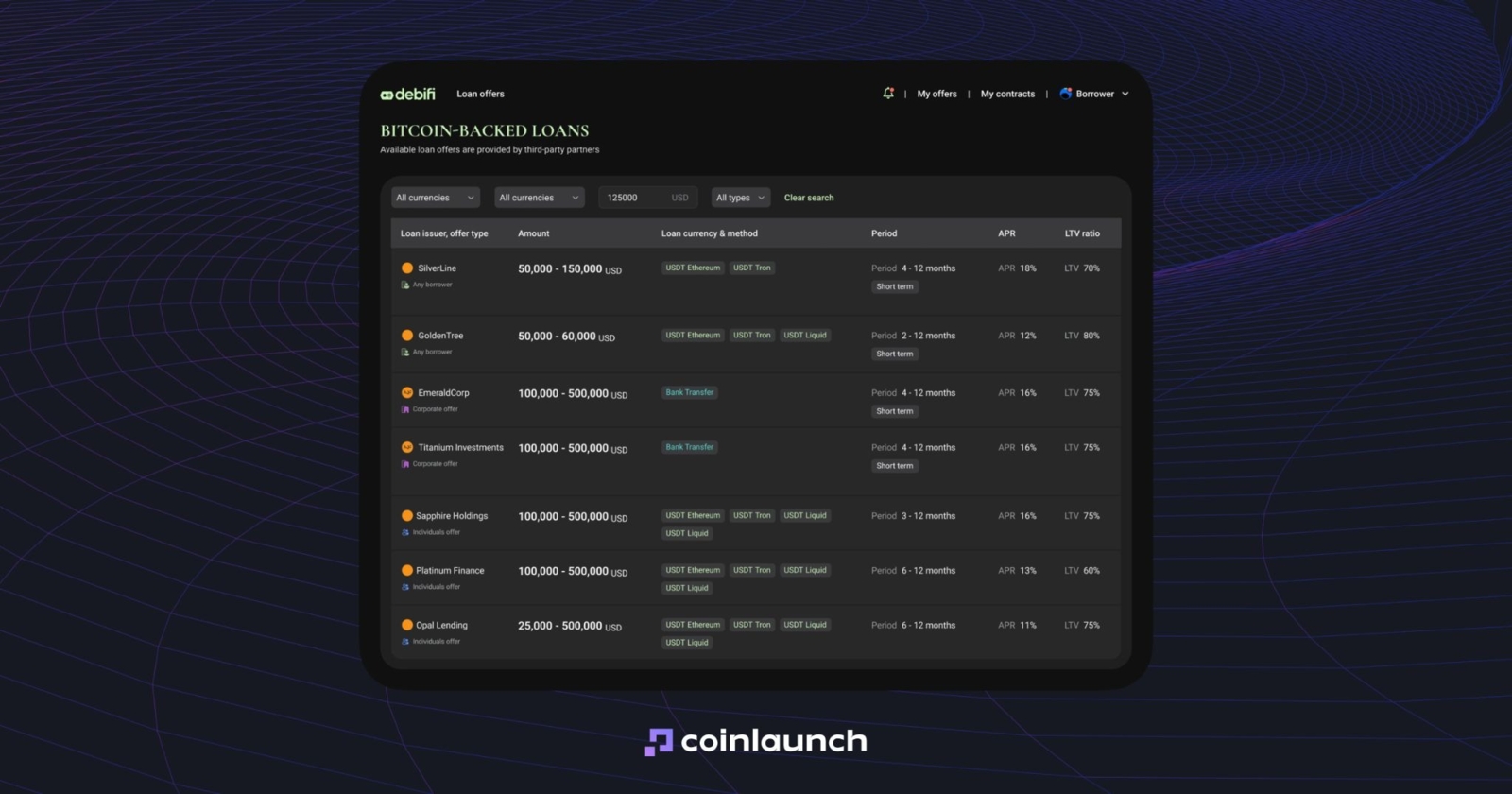

Debifi

Debifi ist eine non-custodial Bitcoin-Lending-Plattform. Nutzer können einen BTC-Kredit aufnehmen, ohne ihre Sicherheiten an die Plattform übertragen zu müssen: BTC wird in einem Multi-Signature-Treuhandkonto (Escrow) gesperrt, und der Kreditnehmer erhält Mittel in Fiat-Währung oder Stablecoins. Der Kredit wird von einem institutionellen Drittanbieter vergeben, nicht von Debifi selbst. Die Plattform funktioniert daher eher wie ein Marktplatz und weniger als eigenständige Bitcoin-Kredit-App.

Slogan und Design von Debifi. Quelle: debifi.com

Typ: Non-custodial Bitcoin-Lending-Marktplatz.

Regulierung: Debifi funktioniert nicht wie eine klassische CeFi-Plattform. Kreditangebote stammen von dritter Seite (Bitcoin-Kreditgebern), die eine Verifizierung durchlaufen und eine separate Vereinbarung mit die Plattform unterzeichnen. Eine KYC-Prüfung für Kreditnehmer ist nicht zwingend vorgeschrieben, auch wenn einzelne Kreditgeber diese dennoch verlangen können.

Debifi hat keinen Zugriff auf Nutzerdaten: Kreditnehmer teilen diese direkt mit dem Kreditgeber. Der KYC-Status wird für jeden Kredit vorab angezeigt, sodass Nutzer sofort sehen können, welche Angebote ihren Anforderungen entsprechen.

Sicherheit: Debifi verwendet ein 3-of-4-Multisignature-Treuhandmodell. Der Zugriff auf die Sicherheiten erfordert drei von vier Unterschriften, sodass kein einzelner Teilnehmer die BTC eigenständig abheben kann. Zum Vergleich: Die Bitcoin Card nutzt ein 2-of-3-Modell.

Sobald der Kreditvertrag unterzeichnet ist, weist die Plattform der Position eine eigene Treuhandadresse zu. Die Sicherheit bleibt dort bis zur Rückzahlung oder Liquidation gesperrt. Debifi gibt an, dass Sicherheiten niemals weiterverwendet (Rehypothecation) werden und dass Nutzer automatische Benachrichtigungen erhalten, wenn der LTV steigt. Eine Liquidation wird ausgelöst, sobald der Schwellenwert des Kreditgebers erreicht ist.

Erfolgsbilanz: Debifi hat die Beta-Phase im Juni 2025 verlassen. Während der 12-monatigen Testphase vergeben institutionelle Drittanbieter Kredite im Wert von über 20 Millionen US-Dollar über die Plattform. Das Kreditgebernetzwerk wuchs von zwei Teilnehmern auf mehr als 30 Organisationen an, darunter Berglinde und STOKR.

Eine repräsentative Liste von Bitcoin-Kreditgebern auf Debifi. Quelle: debifi.com

Kreditbedingungen auf der Debifi-Bitcoin-Lending-Plattform: Die Bedingungen variieren je nach Kreditangebot. Die Angebotsseite zeigt den Kreditgeber, die Angebotsart, die Summe, die Währung, die Rückzahlungsmethode, die Laufzeit, den APR, den LTV und den Verifizierungsstatus.

Debifi berechnet Kreditnehmern eine Kreditausgabegebühr (Origination Fee). Die Grundgebühr hängt von der Kreditsumme ab: 1,5 % für Kredite bis zu 300.000 $, 1,2 % für Beträge zwischen 300.001 $ und 1 Million $ und 1,0 % für Kredite über 1 Million $. Zudem fällt eine laufzeitabhängige Gebühr an: 0 % für das erste Jahr, 0,3 % für das zweite und 0,6 % für das dritte Jahr.

✅ Bestens geeignet für: Nutzer, die Kredite gegen Bitcoin aufnehmen und verschiedene non-custodial Kreditgeber vergleichen möchten.

Fuji Money

Fuji Money oder Fuji Finance ist ein non-custodial Bitcoin-Lending-Protokoll auf Liquid. Nutzer sperren L-BTC in einem Smart Contract und leihen fUSD oder andere auf der Plattform verfügbare Vermögenswerte. Fuji verwahrt die Sicherheiten nicht selbst: Die BTC verbleiben im Smart Contract, und der Kreditnehmer schaltet sie nach Rückzahlung der Schulden wieder frei.

Homepage von Fuji Money. Quelle: fuji.money

Typ: DeFi-Bitcoin-Lending-Protokoll auf dem Liquid Network.

Regulierung: Die offizielle Website enthält keine Informationen über Plattformlizenzen oder den aufsichtsrechtlichen Status.

Sicherheit: Die Sicherheiten werden in einem Liquid-Smart-Contract gesperrt. Fuji nutzt ein Oracle, um den Preis zu verfolgen. Wenn der Wert der Sicherheiten unter die Mindestanforderung fällt, kann ein Liquidator die Sicherheit beanspruchen, indem er den Fuji-Vermögenswert verbrennt (burn) und eine signierte Oracle-Nachricht übermittelt.

Erfolgsbilanz: Offizielle Quellen stellen keine Daten zu Kreditvolumen, TVL, Nutzerzahlen oder gesperrten L-BTC bereit.

Fuji Money-Bitcoin-Kreditkonditionen: Der Smart Contract prägt (mint) 1 fUSD für jede 1,10 $, die in BTC als Sicherheit hinterlegt sind. Um die BTC zurückzuerhalten, verbrennt der Kreditnehmer die entsprechende Menge an Fuji-Assets, die gegen diese Sicherheit geprägt wurden.

✅ Bestens geeignet für: Nutzer, die synthetische Vermögenswerte gegen L-BTC innerhalb von Liquid leihen möchten.

Fazit: Was ist die beste Bitcoin-Lending-Plattform?

Wenn es darum geht, die für Sie beste Bitcoin-Lending-Plattform auszuwählen, gibt es keine einfache Antwort. Ob Sie nur auf der Suche nach dem besten Netto-APY sind oder Bedenken bezüglich custodial Krypto-Plattformen haben – es hängt ganz davon ab, worauf Sie am meisten Wert legen.

CeFi-Plattformen wie Nexo und Ledn eignen sich für Nutzer, die einen Bitcoin-Kredit mit Kundenservice und custodial Verwahrung wünschen. Wer das nicht möchte, entscheidet sich für DeFi-Plattformen ohne KYC-Anforderungen und non-custodial Lending. Die Wahl liegt bei Ihnen. Beachten Sie jedoch, dass einige Plattformen nur das Leihen oder nur das Verleihen von BTC anbieten, nicht beides.

Wenn Sie neu im Bereich der Kreditaufnahme gegen Bitcoin sind, ist Sats Terminal ein praktischer Einstiegspunkt. Die Plattform unterstützt sowohl das Verleihen als auch das Leihen von Bitcoin, indem sie die besten Angebote verifizierter Anbieter in einer vereinfachten, benutzerfreundlichen Oberfläche aggregiert.

Nutzer können alle Kreditkonditionen in einer einzigen Benutzeroberfläche einsehen: Zinssatz, LTV, Höhe der Sicherheit und Liquidationspreis, um mit wenigen Klicks die passenden Bedingungen für ihre BTC zu finden. Durch die Aggregation mehrerer Lending-Märkte bietet die Plattform zudem attraktive Netto-APYs und LTV-Verhältnisse im DeFi-Lending, kombiniert mit der Möglichkeit, zwischen voreingestellten Lending-Strategien wie „Höchster APY“ oder „Geringstes Risiko“ zu wechseln.

Recherche

Daniel Bennett

Juli 14, 2026

11 Min.

USDC-Lending: So leihen Sie USDC und verleihen Ihre Bestände

Recherche

Daniel Bennett

Juli 14, 2026

21 Min.

Krypto-Narrative 2026: SpaceX, HYPE, Zcash, Stablecoins und ANSEM

Recherche

Daniel Bennett

Juli 14, 2026

16 Min.

Die 10 besten Web3-Marketing-Agenturen des Jahres 2026, bewertet nach über 220 verifizierten Bewertungen und realen Falldaten

Keine Kommentare

Noch keine Kommentare