Table of contents

- Perp DEXのラッシュ:ニッチから数十億ドル規模へ

- Hyperliquid vs Binance:ダビデがゴリアテと打ち合う時

- 誰が実際にPerp DEXを取引しているのか、そしてどのように?

- プロトレーダー:競争の堀としてのコード

- エアドロップファーマー:産業化された自動化

- 個人トレーダー:盲目飛行

- ツールの格差:個人トレーダーに欠けているもの

- 新しい波:Perp DEXとCEXの間の格差を埋めるインフラツール

- 🛠️ Hummingbot:エンジニアリングアプローチ

- 🛠️ Signum:TradingViewのブリッジ

- 🛠️ goodcryptoX:オールインワン取引スイート

- 🤖 Katoshi.ai:AIネイティブ・スペシャリスト

- ツールキットの選択:機能ごとの比較

- DEXの無期限取引の場にまだ欠けているもの

- 今後の展望:真のディスラプション(破壊的革新)としてのインフラストラクチャ

- 次のブル(強気)サイクルのテーゼ

- CeFiとDeFiの融合と規制のワイルドカード

- あとがき:インフラ革命はすでにここにある

Table of contents

- Perp DEXのラッシュ:ニッチから数十億ドル規模へ

- Hyperliquid vs Binance:ダビデがゴリアテと打ち合う時

- 誰が実際にPerp DEXを取引しているのか、そしてどのように?

- プロトレーダー:競争の堀としてのコード

- エアドロップファーマー:産業化された自動化

- 個人トレーダー:盲目飛行

- ツールの格差:個人トレーダーに欠けているもの

- 新しい波:Perp DEXとCEXの間の格差を埋めるインフラツール

- 🛠️ Hummingbot:エンジニアリングアプローチ

- 🛠️ Signum:TradingViewのブリッジ

- 🛠️ goodcryptoX:オールインワン取引スイート

- 🤖 Katoshi.ai:AIネイティブ・スペシャリスト

- ツールキットの選択:機能ごとの比較

- DEXの無期限取引の場にまだ欠けているもの

- 今後の展望:真のディスラプション(破壊的革新)としてのインフラストラクチャ

- 次のブル(強気)サイクルのテーゼ

- CeFiとDeFiの融合と規制のワイルドカード

- あとがき:インフラ革命はすでにここにある

デリバティブ市場は常に暗号資産のワイルド・ウェスト(開拓地)であり、高いレバレッジ、24時間年中無休のアクション、そして1日あたり数十億ドルの取引量が存在します。何年もの間、中央集権型取引所(CEX)がこの領域を完全に支配していました。しかし、2025年にビットコインETFやステーブルコインが見出しを飾る一方で、分散型無期限先物(Perp DEX)では静かな革命が展開されていました。Hyperliquidのようなプラットフォームは、CEXの市場シェアを少しずつ削り取っただけでなく、大規模に獲得しました。これは単なるDeFiトレンドの1つではなく、根本的な市場構造の変化です。

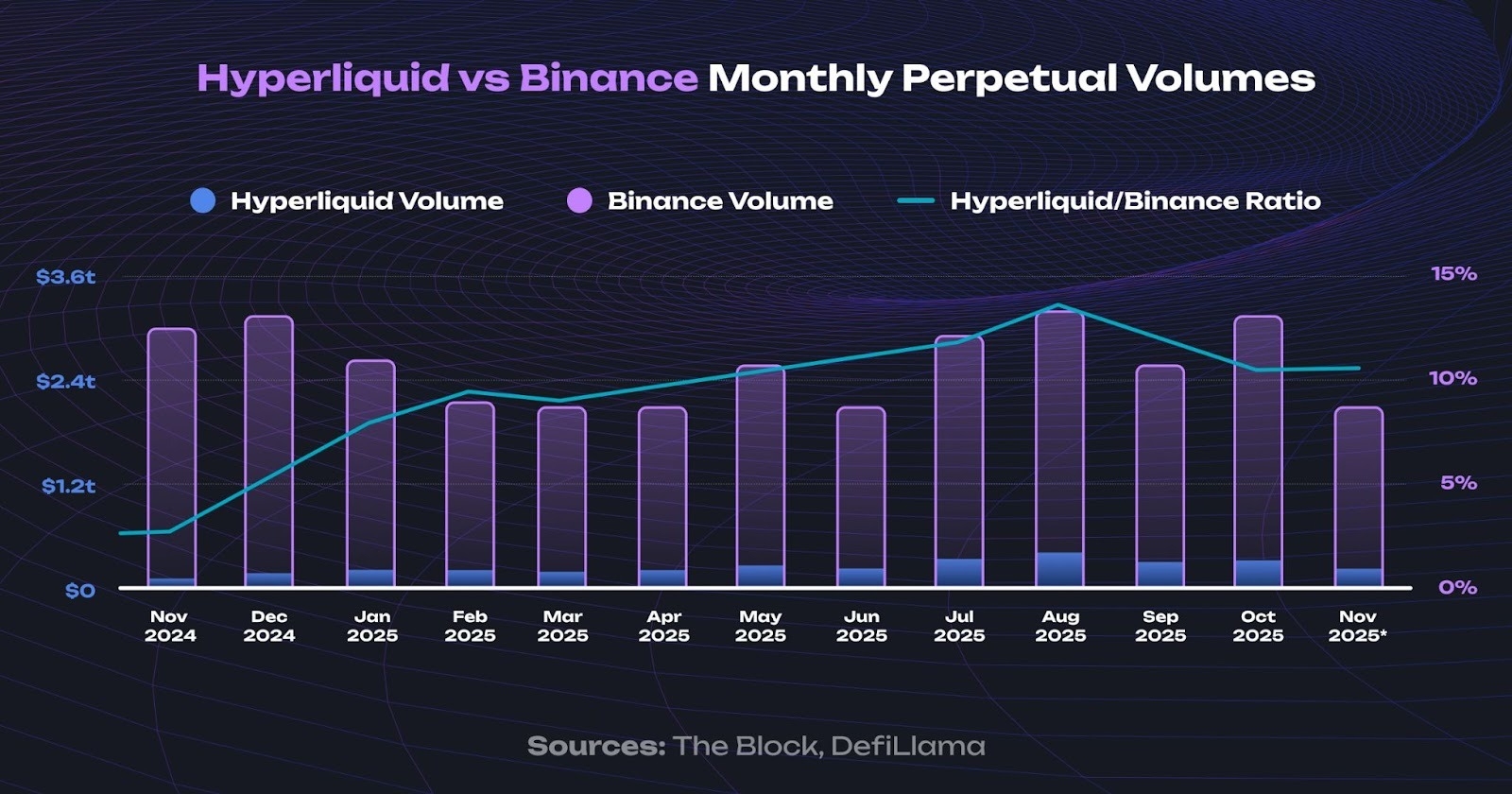

2025年11月初旬の時点で、Hyperliquidは24時間の無期限先物取引量で約36億6000万ドルを処理し、建玉(オープンインタレスト)は192の無期限取引ペア全体で19億7000万ドルに達し、TVL(預かり資産総額)は22億ドルを超えています。しかし、爆発的な成長はインフラの準備が整っていることを意味するわけではありません。数十億ドル規模という印象的な取引量の数字の裏には、カスタムアルゴリズムで武装したプロのアルゴトレーダー、ヘッジファンド、およびエアドロップファーミングのカルテルが、基本的なウェブインターフェースを操る個人トレーダーと競争するという複雑な現実が存在します。CEXと最高の分散型取引所を隔てる真の堀(モート)は、もはや流動性ではありません。それは、ほとんどのトレーダーを盲目飛行させ続けるツールの格差なのです。

この調査レポートでは、Perp DEXインフラの進化を検証し、主要なプラットフォームとこの格差を埋めるために設計された新たなツールを比較し、根強い課題を特定し、将来のトレンドを探ることで、分散型デリバティブが中央集権型のカウンターパートと真の同等性を達成できるかどうかを評価します。

Perp DEXのラッシュ:ニッチから数十億ドル規模へ

分散型無期限先物取引所の軌跡は、スタートアップの熱狂的な夢のように読めます。月間約500億ドルの取引量を処理していたdYdX v3やGMXのようなプレイヤーが支配していた2023年のニッチな実験から、このセクターは爆発的に成長し、2025年のピーク時には月間1兆3000億ドル以上の取引量を処理するようになりました。オンチェーンデリバティブは、可能だと思われていたことを書き換えたのです。

今日、Hyperliquidは、新興の競合であるAsterやLighterと並んで、市場の絶対的なリーダーとしての地位を確固たるものにしています。総じて、この「パワートリオ」はPerp DEXの総取引量の70%以上を生み出し、セクターの収益のほぼ90%を獲得しています。Hyperliquid単独でも、わずか12人という小規模なチームで、2025年10月時点で30日間の取引量が驚異の3,217億ドルに達しました。

この市場構造は、dYdX(v3)とGMXが複占を形成していた2022年から2023年の時代からの大規模な進化を表しています。画期的であったにもかかわらず、それらは致命的なボトルネックに直面していました。dYdXがStarkExに依存していたことでコンポーザビリティが制限され、他のdAppsとの統合が妨げられた一方、GMXの流動性プールモデルは、ボラティリティが高い時期のスケーラビリティとリスクに苦労しました。市場リーダーであったにもかかわらず、当時のPerp DEXは、高いレイテンシと予測不可能なコストのために、世界の建玉の3%未満しか獲得できませんでした。高スループットで完全にオンチェーンのオーダーブックの新世代は、これらの障壁を効果的に取り除き、DEXが最終的に高頻度の取引量をめぐって競争できるようにしました。

そして、それ自身のカテゴリーにおけるブレイクスルーであるHyperliquidがあります。初の専用の無期限先物L1ブロックチェーンとして、高スループット、低レイテンシのオーダーブック取引という単一の目的のために構築されました。ユーザーにとって、これは例えば人気のあるNFTのミンティングなどによって引き起こされるEthereumネットワークの混雑に操作が依存しないことを意味します。これにより、Ethereumのガス代のボラティリティから完全に切り離された、安定した、低く予測可能な手数料が保証されます。これは、分散化の核となる原則を犠牲にすることなく、機関投資家レベルの流動性に裏打ちされた、スピードと費用対効果においてCEXを反映するユーザー体験を提供します。

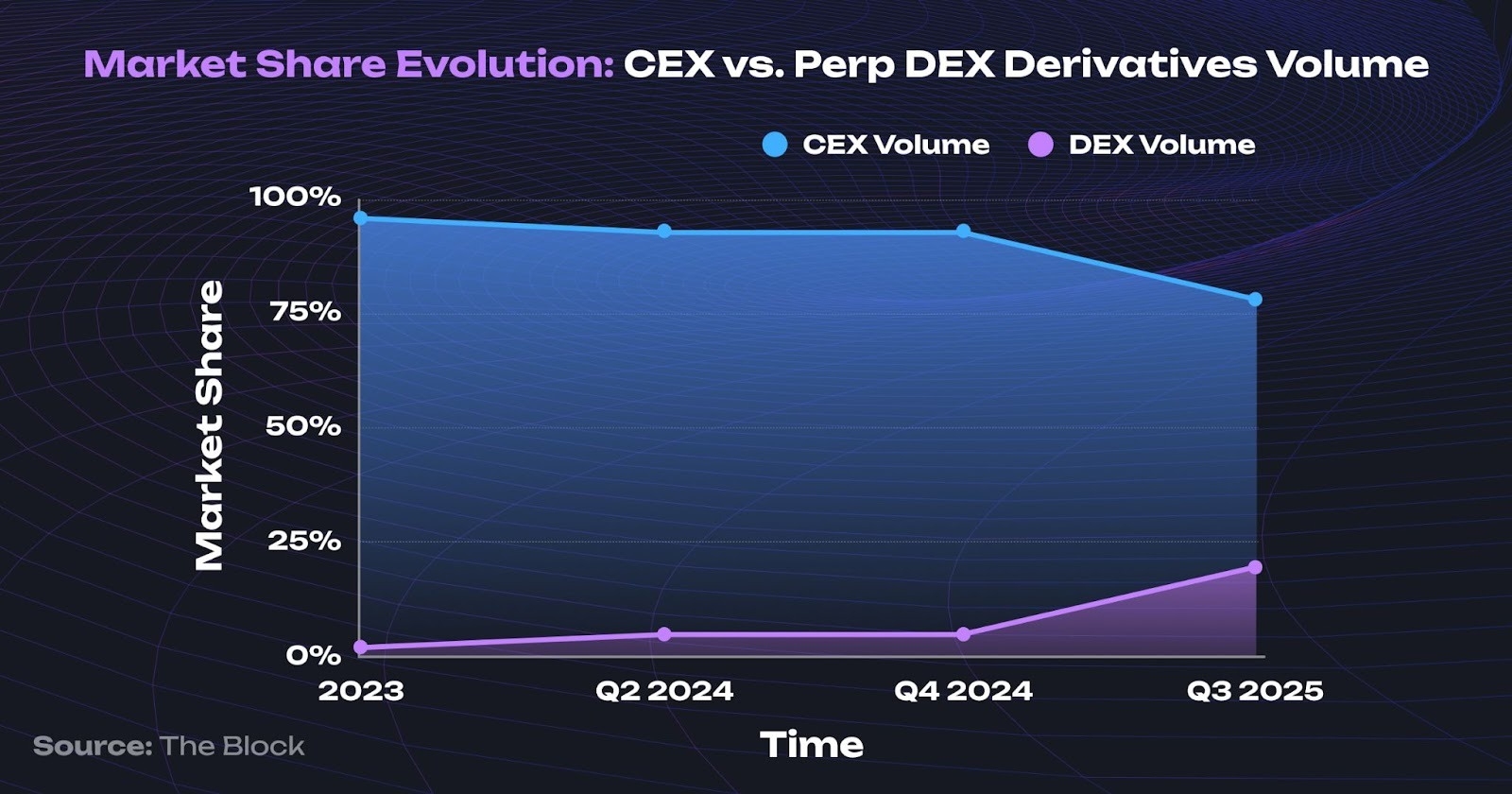

2025年のさまざまな期間において、Hyperliquidは全Perp DEX取引量の70%以上を占めました。11月初旬までに、Aster Perp DEXのようなライバルからの激しい競争により市場は細分化され、Hyperliquidの支配力は約50%にまで低下しました。これは、市場は複数の巨大企業が存在できるほど広大であるというPerp DEXのテーゼを裏付ける一方で、取引量の信憑性に関する重要な疑問も提起しています。しかし、重要なポイントはこれです:トップ5のPerp DEXは現在、世界の無期限先物市場全体(CEXとDEXの合計)の20〜30%のシェアを占めています。

この急増は、価値提案の根本的な変化によって促進されています。以前は、トレーダーは分散化のためにプレミアム(割増料金)を支払っていましたが、現在では自己保管(セルフカストディ)とともにより優れた価格設定を得ることができます。テイカーで0.035%、メイカーでわずか0.01%という手数料構造により、HyperliquidはBinance(約0.10%)のような既存の取引所を大幅に下回り、厳格なKYCなし(本人確認不要)のポリシーを維持しながら、中央集権型取引所の歴史的なコスト優位性を効果的に逆転させています。

Hyperliquid vs Binance:ダビデがゴリアテと打ち合う時

この市場構造の変化を十分に理解するには、両方の世界のリーダー、すなわちオンチェーンオーダーブックDEXのパイオニアであるHyperliquidと、絶対的な中央集権型の巨人であるBinanceを比較する必要があります。

指標 | Hyperliquid | Binance |

|---|---|---|

24時間無期限先物取引量 | 約75.8億ドル(2025年11月3日) | 約190.5億ドル(全プロダクト) |

建玉(オープンインタレスト) | 非公開 | |

無期限先物ペア | 192 | 600+ |

メイカー/テイカー手数料 | 0.01%/0.035% | 約0.10%/0.10% |

カストディ(保管) | 自己保管 | 取引所保管 |

2025年8月までに、Hyperliquidの取引量はBinanceのデリバティブ運用の約11.89%に達しました。しかし、より深く分析すると、二極化した市場が明らかになります。Oak Researchなどの企業の報告によると、DEXの総取引量の10〜30%は「エアドロップファーミング」、つまり何百ものウォレットにわたって自動化されたデルタニュートラル戦略を実行する高度なシビル(Sybil)ネットワークによって推進されていると推定されています。これは、プラットフォームのアクティビティのかなりの部分がオーガニックな手動取引ではなく、プロレベルの自動化によるものであることを裏付けており、アルゴリズムツールを持つ者と基本的なウェブインターフェースを使用する個人トレーダーとの間に明確な分断を生み出しています。

誰が実際にPerp DEXを取引しているのか、そしてどのように?

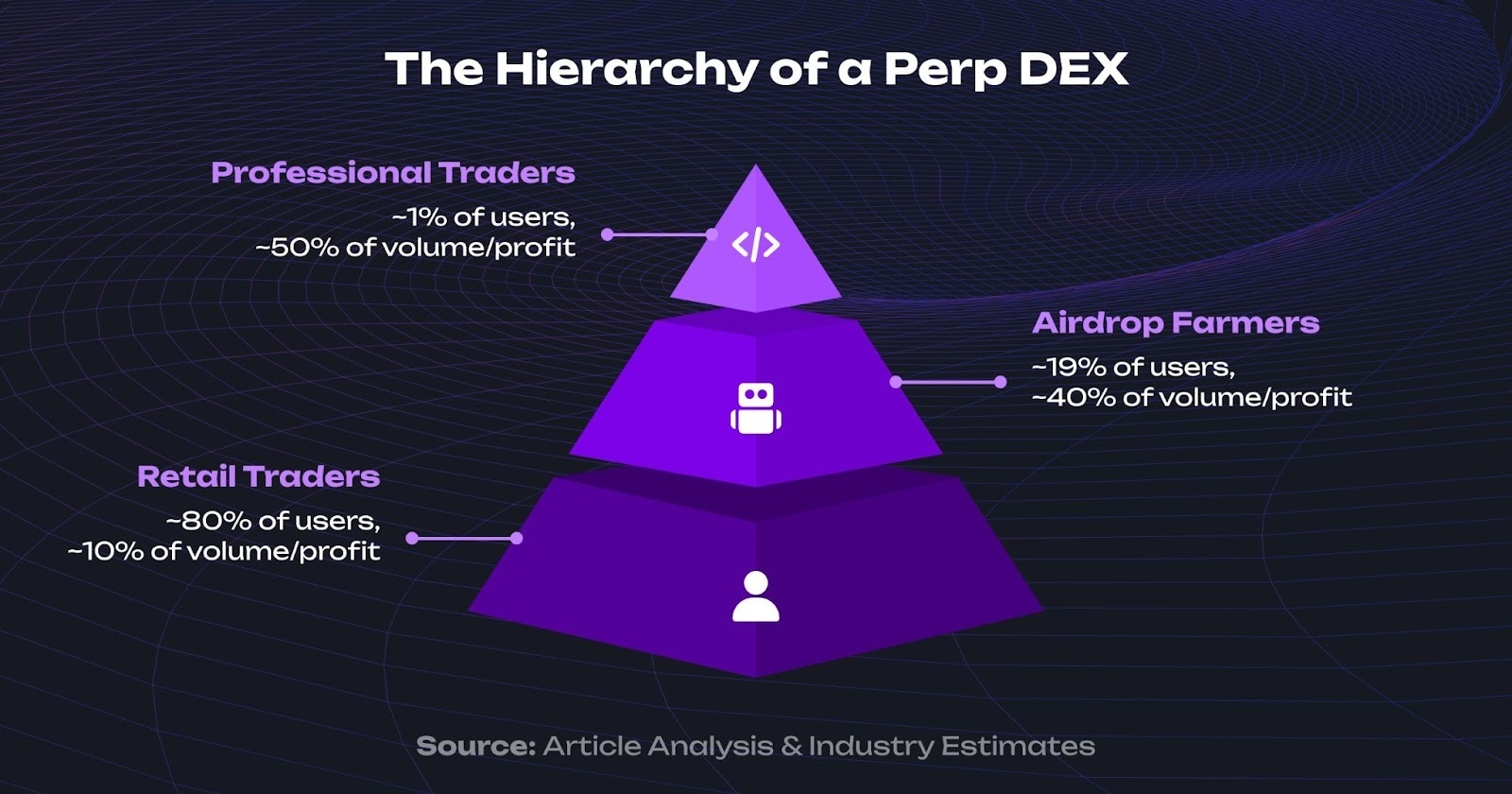

任意のPerp DEXの統計ページにアクセスすれば、数十億の取引量を目にすることでしょう。しかし、実際のウォレットにズームインすると、その状況は、全く異なる能力を持つ3つの明確に争い合う派閥に断片化されます。それは公平な競争の場ではなく、技術的優位性の階層なのです。

❗️ネタバレ:私たちの調査によると、API取引、つまり本質的に自動化された取引が、Hyperliquidの総取引量の約90%を占めています。

プロトレーダー:競争の堀としてのコード

食物連鎖の頂点に立つのは、ウェブインターフェースではなく、カスタムの高頻度システムに依存するクオンツファンドやマーケットメーカーです。その代表例が、Hyperliquidで積極的に取引を行っているWintermuteです。Pitchbookのデータによると、彼らは140人以上を雇用しており、専門のC++開発者を常に採用しています。この人材への莫大な投資が、プロフェッショナルな競争のベースラインを形成しています。

このアリーナの残酷さは、トレーダーCBBのストーリーによって説明されています。彼は当初、単純なアービトラージ(裁定取引)ボットで500万ドルを稼ぎましたが、参入してきた巨大企業の優れたインフラによって、彼のエッジ(優位性)は組織的にゼロにまで圧縮されました。これはオンチェーン資本主義における厳しい教訓です。ツールで圧倒されてしまえば、勝てる戦略でさえも失敗に終わるのです。

エアドロップファーマー:産業化された自動化

機関投資家の巨人の下には、エアドロップファーミングのオペレーションが存在します。これは、トレーダーというよりも産業規模のシステム乱用者である、広大な自動化されたシビルネットワークです。BeInCryptoなどの出版物で詳述されているように、その経済学は残酷なほどシンプルです。Perp DEXは流動性を高めるために寛大なエアドロップ割り当てを伴うトークンを立ち上げますが、これらのエアドロップはほぼ常に他の何よりも1つの指標、すなわち取引量に報酬を与えます。

ファーマーはこの抜け穴を認識し、最小限の資本リスクで最大の取引量を生み出すシステムを構築します。攻撃者が驚異的な2億ドルのトークンを獲得したとされるMYX取引所の事件は、これらのプロフェッショナルなオペレーションの恐ろしい規模を物語っています。

エアドロップファーミング現象は、データの信頼性に課題をもたらします。一部のプラットフォームは取引量の信憑性について厳しい監視に直面しています。Asterは急速に成長したにもかかわらず、ウォッシュトレードの懸念からデータアグリゲーターから一時的に上場廃止(除外)されました。これは重要な注意点を浮き彫りにしています。報告されたすべての取引量が純粋な取引活動を表しているわけではないということです。さらに、これらの自動化されたシビルカルテルは、個人トレーダーが誠実でオーガニックな手動取引を通じて公正なエアドロップを獲得する機会を事実上奪っています。

しかし、すべての自動化が悪意のあるものではありません。一部の洗練されたアルゴリズムプロバイダーは、何百ものポジションを管理するツールを使用して、透明性のある運用を行っています。これらの合法的な運用は、有利な市場環境下において400〜2000%のAPY(年間利回り)に及ぶパフォーマンスを記録しています。

個人トレーダー:盲目飛行

そして、それ以外の人々がいます。民主化された金融の未来を約束された個人トレーダーたちです。彼らは残酷なパラドックスに直面しています。彼らは自己保管と透明性のために分散化を選択しましたが、結果として客観的により悪く、より略奪的な取引体験をすることになったのです。

彼らのワークフローは、手動でストレスの多い骨の折れる作業です:

- 使い勝手の悪いウェブインターフェースを通じてポジションを開く。

- 基本的なストップロスとテイクプロフィットを設定し、それらが正しく実行されることを祈る。

- (信頼できるモバイルアプリがないため)画面を凝視し、常に監視する。

- 市場が動くにつれて手動で調整するが、常にアルゴリズムの一歩後れを取っている。

- 清算されないことを祈りながら眠りにつく。

トレーリングストップはありません。DCA戦略もありません。グリッドボット、スキャルピングボット、テクニカル指標戦略など、多くのものがありません。その結果は構造的な大虐殺です。取引はゼロサムのPvP(プレイヤー対プレイヤー)ゲームであるため、プロとファーマーという2つの高度なグループは、最も装備の不十分な参加者から組織的に価値を抽出します。彼らは単に勝つのではありません。個人が負けるから勝つのです。

ツールの格差:個人トレーダーに欠けているもの

現在、Hyperliquidの流動性は定期的に70億ドルを超えており、オンチェーンのオーダーブックが機関投資家規模を処理できることを証明していますが、依然として巨大なツールの格差が残っています。これは戦略的な分業に起因しています。プロトコルは決済基盤の構築に集中し、ユーザーインフラストラクチャ層は専門のサードパーティに任せているのです。

実行力における格差は明白です。CEXのトレーダーは、アルゴリズム注文(TWAP、Iceberg)、自動化されたグリッド/DCAボット、モバイルアプリなど、ネイティブな利点の武器庫を持って活動しています。対照的に、Perp DEX取引所での典型的なネイティブ体験は、基本的な成行/指値注文と生のAPIアクセスに限定されており、個人トレーダーは自動化された市場で手動での競争を強いられています。

機能 | Hyperliquid(ネイティブ) | Binance(ネイティブ) |

|---|---|---|

高度な注文 | スケールド注文、TWAP ⚠️ | TWAP、Iceberg、OCO、トレーリング、条件付き、スケールド、アルゴ ✅ |

組み込みの取引アルゴリズムとボット | なし ❌ | グリッド、DCA、リバランス、アービトラージ、コピートレードなど ✅ |

戦略の自動化 | APIのみ。明確なUI/UXがなく複雑。Webのみ。⚠️ | 組み込み + API ✅ |

モバイルアプリ | Webラッパー(モバイル最適化Web版) ⚠️ | ネイティブアプリ(iOS & Android) ✅ |

アナリティクス | 基本的なP&L(損益) ⚠️ | 視覚化された包括的なもの ✅ |

自己保管のアーキテクチャ上の利点は、生の実行摩擦によって損なわれています。これは単なる不便さではなく、不公平な競争の場を作り出しています。Binance Researchの「Navigating DeFi Derivatives」のようなレポートで強調されているように、ボラティリティが高い期間中、Perp DEXでの清算がCEXよりも大幅に高くなる可能性があるのは、まさにこのインフラの格差が直接の原因なのです。

新しい波:Perp DEXとCEXの間の格差を埋めるインフラツール

インフラの格差は偶然に縮まっているわけではありません。基盤となるDEXプロトコルを変更するのではなく、分散型無期限取引所でのDEX取引を実際に使用可能にするメタレイヤーを構築することで、この溝を埋める新世代のツールが登場しました。これらはオンチェーンデリバティブのゴールドラッシュにおけるツルハシとシャベルであり、すべてHyperliquidをサポートしています。

🛠️ Hummingbot:エンジニアリングアプローチ

Hummingbotは、絶対的なコントロールを求める開発者やクオンツトレーダーにとって定番の選択肢です。開発者は、そのターミナルを介してあらゆるタイプのアルゴリズムをコーディングし、それを幅広いDEXやCEXに接続することができます。

- コア機能:設定可能なスプレッドを備えたマーケットメイク戦略、複数の取引所にまたがるアービトラージボット、Pythonによるカスタム戦略開発、コミュニティが提供する戦略ライブラリ。30以上のDEXと50以上のCEXへの統合を備えています。

- 基盤と牽引力:2017年に設立されたHummingbotは、確立された大規模なコミュニティを持つベテランであり、数十億ドルの取引量を促進してきました。

- ターゲット層と使いやすさ:これは一般の開発者やカジュアルなトレーダー向けではありません。主なターゲット層は、プロのマーケットメーカー、小規模なヘッジファンド、およびPythonで独自のボットを構築してカスタマイズすることを楽しむテクノロジーに精通したトレーダーである「アルゴギーク」です。学習曲線は急であり、ターミナルベースのセットアップと、コーディングと市場力学の両方に対する深い理解が必要です。「これで実際に儲けた人はいますか?」と尋ねるRedditのスレッドは、理論的な能力と実際の実行の間のギャップを明らかにしています。

- 機能とサポート:その最大の強みは、マーケットメイクとアービトラージのための無制限のカスタマイズ性です。

- セキュリティ: セキュリティはコミュニティ主導のレビューに依存しています。セキュリティ企業による公開監査はありません。

- 価格設定:無料、オープンソース、自己ホスト型であり、最大限のコントロールを提供します。

🛠️ Signum:TradingViewのブリッジ

Signumは、オンチェーンで戦略を実行するためのシンプルなブリッジを求める、高度なTradingViewアナリスト向けの専用ツールです。これにより、トレーダーは暗号資産取引所でTradingViewの戦略を実行できます。

- コア機能:直接的なTradingViewアラートの統合、Pine Scriptインジケーターからの戦略の自動化、および複数の取引所のサポート。

- 基盤と牽引力:2024年にローンチされた新しいプレイヤーであり、公開されているトラクション(牽引力)データは限られていますが、人気を集めています。

- ターゲット層と使いやすさ:学習曲線は「コードを書く」ことではなく「Webhookを設定する」ことです。TradingViewをマスターし、定期的に適用しているトレーダー向けです。しかし、インターフェースは極限までミニマルです。複雑なマルチレッグ戦略や高度なポートフォリオレベルのポジションサイジングには、単純なWebhook以上の機能が必要です。

- 機能とサポート:機能はTradingViewのアラートに完全に依存しています。複数のCEXとともにHyperliquidをサポートしています。

- セキュリティ: クローズドソースのサブスクリプションベースのサービス(月額25ドル)であり、2025年現在、公開されている監査はありません。

- 価格設定:サブスクリプションベースのサービス(月額25ドル)。

🛠️ goodcryptoX:オールインワン取引スイート

GoodCryptoからリブランディングされたgoodcryptoXは、DEX取引にCEXレベルの利便性をもたらすことを目指す包括的なスイートであり、取引ターミナル、スクリーナー、ポートフォリオ分析も提供しています。これは事実上、強力なHyperliquid取引ボットであり、それ以上のものです。

- コア機能: 構築済みのボット(グリッド、DCA)、TradingView戦略の統合を提供します。リアルタイムのトークン発見のための包括的な取引ターミナルとDEXスクリーナー、および最大50以上のアカウントを制御するためのマルチアカウント管理を備えています。

- 基盤と牽引力:2019年から活動しており、プラットフォームには確かな実績があります。ローンチ以来の累積取引量は50億ドルを超え、急速な成長を遂げています。 goodcryptoXのDEX取引量は、今年3月以降9.3倍に増加しています。

- ターゲット層と使いやすさ:コーディングなしでプロレベルの自動化を求める個人トレーダー、複数のアカウントを効率的に管理するエアドロップファーマー、DEXの自己保管(セルフカストディ)とCEXの利便性を求めるトレーダー、手動でのポジション監視に疲れたすべての人向けです。ノーコードのビジュアルインターフェース、ネイティブのiOS/Androidアプリ、数分で完了するセットアップにより、最もアクセスしやすいツールとなっています。個人トレーダーは、価格ステップの乗数、注文サイズ、テイクプロフィットのパーセンテージなどのパラメーターを選択するだけで、コードを書くことなく、数分でHyperliquid上に任意のボット戦略を展開できます。ビジュアルインターフェースが構成をガイドする一方で、内部では高度な機能が維持されています。

- 機能とサポート:スポット(現物)取引において、30以上のCEXと複数のDEXチェーン(Solana、Base、BSC)をサポートしています。

- セキュリティ: 非カストディアル(ユーザーが資産を管理)であり、Certikによる監査を受けており、バグバウンティプログラム(脆弱性報奨金制度)を実施しています。非カストディアル・アーキテクチャは重要なセキュリティ機能です。これはプラットフォームがあなたの資金を決して管理しないことを意味します。資産はあなた自身のウォレットに残り、ツールはあなたが承認した取引のみを実行するため、中央集権型プラットフォームを悩ませる取引所のハッキングや凍結のリスクを排除します。

- 価格設定: Hyperliquidやその他のサポートされているDEXで取引する場合、取引ボットを含むすべてのPRO機能が完全に無料です。

🤖 Katoshi.ai:AIネイティブ・スペシャリスト

Katoshi.aiはAIの活用に焦点を当てた新世代のツールであり、Hyperliquid上の大量取引を行う専門家向けに位置付けられています。

- コア機能: AI主導のシグナル、予測モデルに基づく自動実行、およびセンチメント分析。

- 基盤と牽引力:2024年に設立され、Hyperliquidコミュニティ内で注目を集めている新興ツールです。

- ターゲット層と使いやすさ:ノーコードインターフェースを備えていますが、その複雑なクレジットシステムとカスタムスクリプト言語は、AIやデータ主導のアプローチを試すことに関心のあるクオンツやトレーダー向けに調整されています。

- 機能とサポート:もっぱらHyperliquidに焦点を当てています。

- セキュリティ:2025年現在、公開監査のないクローズドソースのプラットフォームです。

- 価格設定: クレジットベースの価格設定により、強力ではあるものの複雑な機能である「Vault Bot」を介して手数料ゼロの取引が可能です。

ツールキットの選択:機能ごとの比較

機能 / 基準 | Hummingbot | Signum | goodcryptoX | Katoshi.ai |

|---|---|---|---|---|

設立年 | 2017年 | 2024年 | 2019年 | 2024年 |

ターゲット層 | マーケットメーカー、開発者・アルゴギーク | TradingViewユーザー | 個人からプロ、ファーマーまで | 大口取引のクオンツ |

セットアップ時間 | 技術のプロでも数日〜数時間 ❌ | 数時間 ⚠️ | 数分 ✅ | 数時間 ⚠️ |

価格モデル | 無料&オープンソース ✅ | 定額サブスクリプション ⚠️ | DEXは無料、CEXはフリーミアム ✅ | クレジットベース(支払いで手数料引き下げ) ⚠️ |

構築済み戦略 | コミュニティライブラリ ⚠️ | 有料のTrading View戦略 ⚠️ | グリッド、DCA、トレーリング ✅ | AIによる提案 ⚠️ |

マルチアカウント管理 | 手動設定 ⚠️ | なし ❌ | 50+アカウント ✅ | なし ❌ |

モバイルアプリ | ターミナルのみ ❌ | なし ❌ | iOS & Android ✅ | なし ❌ |

マルチDEXサポート | 30+ DEX ✅ | Hyperliquidのみ ❌ | Hyperliquid、Solana、Base、BSC、ETH ✅ | Hyperliquidのみ ❌ |

トラクション(実績) | 確立済み、340億ドル以上の取引量 ✅ | データは限定的、ニッチな成長 ⚠️ | 40万人以上のユーザー、50億ドル以上の取引量 ✅ | 初期段階、新興プレイヤー ⚠️ |

セキュリティ | オープンソース、コミュニティレビュー ⚠️ | クローズドソース、公開監査なし ❌ | Certik監査済み、バグバウンティ ✅ | クローズドソース、公開監査なし ❌ |

重要なポイント:

- 最大限のコントロールを求めるなら:コーディングができる場合、Hummingbotは無敵です。

- TradingView純粋主義者向け:SignumとgoodcryptoXは専用のブリッジですが、後者はより使いやすいUX/UIを提供し、モバイルでも利用可能です。

- 日常的な使いやすさと最高の価値を求めるなら:goodcryptoXが大多数のユーザーにとって明確な勝者です。使いやすさ、マルチアカウント管理、モバイルアクセスにおいて圧倒的であり、すべての強力なDEX取引機能が完全に無料であるという比類のない提案を提供しています。

DEXの無期限取引の場にまだ欠けているもの

大きな進歩があったにもかかわらず、重要なギャップが残っています:

- プロトコル間のポートフォリオマージン:CEXは、1つの取引所内でプロダクト(商品)間の統合マージン(証拠金)を提供します。DEXトレーダーは、GMXのポジションにHyperliquidの担保を使用することはできません。

- 機関投資家レベルのカストディ + 自動化:企業は自動取引機能を備えたマルチシグウォレットを必要としています。

- 高度なソーシャルトレーディング:Binanceではトレーダーの取引を自動的にミラーリング(コピー)できます。goodcryptoXは戦略の共有を提供していますが、真のワンクリック・コピートレーディングはまだ発展途上です。

- 包括的なバックテスト・インフラ:CEXは組み込みの過去のデータを提供します。DEXにとって、これは依然として断片化されたプロセスです。

注目すべきは、一部のギャップが他のギャップよりも早く埋まりつつあるということです。goodcryptoXのネイティブモバイルアプリやDEXスクリーナーは、個人向けにフォーカスしたツールがすでにCEXの能力に匹敵するか、それを上回ることができることを示しています。

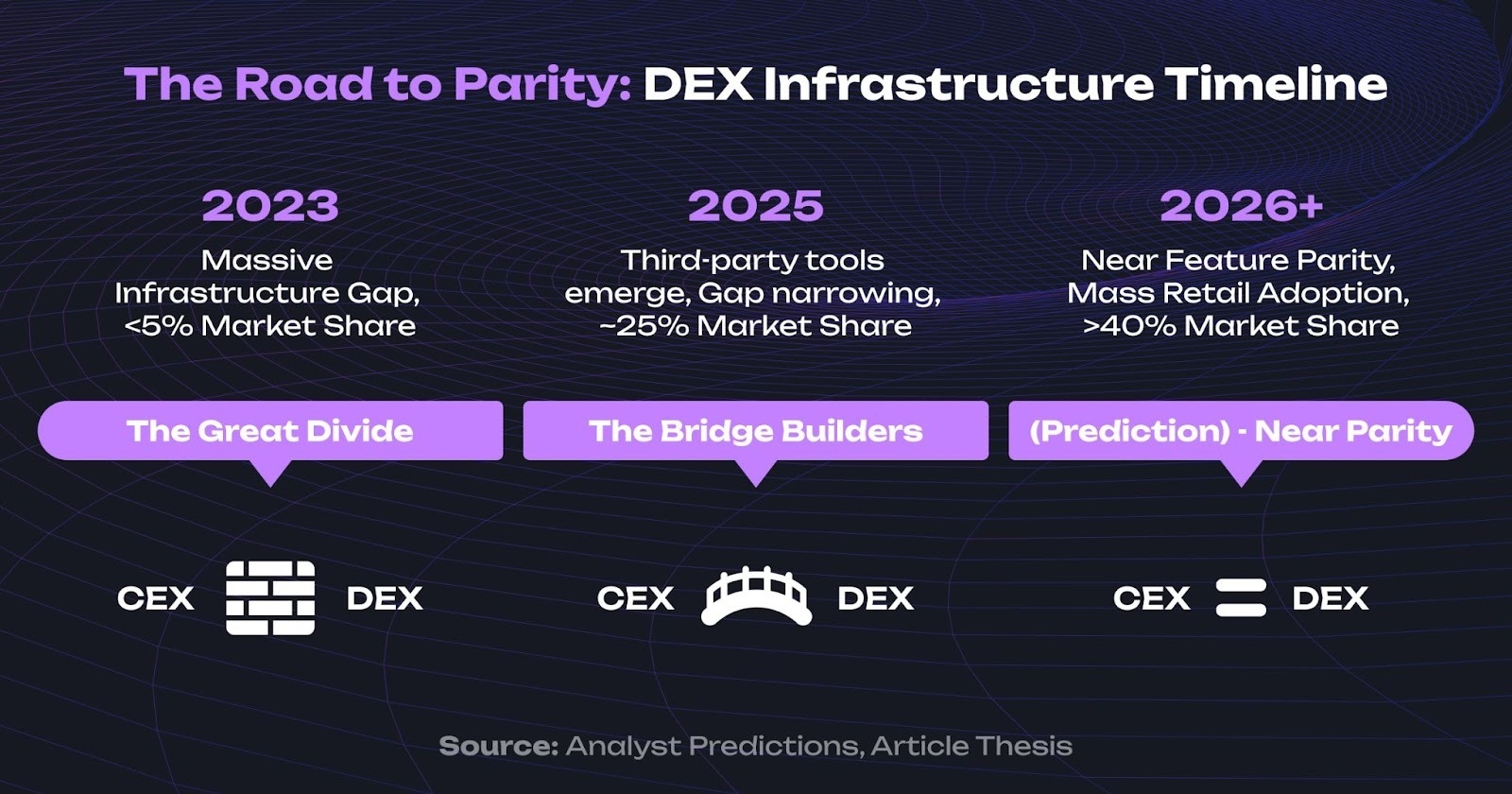

今後の展望:真のディスラプション(破壊的革新)としてのインフラストラクチャ

Perp DEXに関するナラティブ(物語)は通常、分散化、自己保管、透明性を中心に展開されます。しかし、実践的なディスラプションは、DEXがCEXと機能的に同等になったときに起こります。

次のブル(強気)サイクルのテーゼ

次のブルサイクルの最大の勝者は、最大のTVLを持つプラットフォームではなく、ツールの格差を解決するインフラストラクチャのプレイヤーになるでしょう。ツルハシとシャベル(道具を提供する側)が金鉱掘り(採掘する側)を上回るのです。The Blockの重要なレポートが強調しているように、ベンチャーキャピタルは現在、収益を生み出すスタートアップを追い求めており、取引所は暗号資産において最も収益性の高いビジネスの1つです。これはテーゼを裏付けています。長期的な価値は、プロトコルだけでなく、トレーダーにそこにとどまる本当の理由を与える、粘着性があり不可欠なインフラツールにも蓄積されるでしょう。

CeFiとDeFiの融合と規制のワイルドカード

18〜24ヶ月以内に、インフラの格差は埋められない溝から、管理可能なトレードオフへと縮小するでしょう。Messariの決定版「State of Solana Q3 2025」レポートで強調されているように、このトレンドは否定できません。機関投資家の資金が、手数料の低さ、コンポーザビリティ(相互運用性)、決済の透明性という実用的な理由からDEXに流入しています。

しかし、規制が依然として重要な変数です。監視の強化により、プラットフォームはKYCの実施を余儀なくされる可能性がありますが、規制の明確化は機関投資家の採用を加速させる可能性もあります。とはいえ、現実の障害は依然として存在します。サードパーティ製ツールを使用するリスクは大きく、誤った取引を引き起こすコードのバグ、重要な局面でユーザーがポジションを管理できなくなるサーバーのダウンタイム、そして過去のDeFiハッキングで見られたような、侵害された統合を通じて資金の盗難につながる可能性のあるエクスプロイト(脆弱性攻撃)などが含まれます。資金を「返還」する中央集権的な主体が存在しないため、監査された堅牢なツールの必要性が最も重要となります。

あとがき:インフラ革命はすでにここにある

数字が1つの物語を語っています:Perp DEXは、2年前には不可能と思われていた、大規模で否定できない市場シェアを獲得しました。

しかし、本当の物語は、それらをサポートするために出現しつつあるインフラストラクチャです。

何年もの間、その選択は苦いトレードオフでした。自己保管と引き換えに、より悪いツールを受け入れるかという選択です。その取引は期限切れになりつつあります。goodcryptoX、Hummingbot、Signum、Katoshiのようなプラットフォームは、総体としてツールの格差を縮め、妥協することなくCEXレベルの自動化をオンチェーン取引にもたらしています。

Perp DEX戦争は、最も速いチェーンや最も深い流動性プールによって勝敗が決まるわけではありません。技術的なスキルや資金力に関係なく、すべてのトレーダーがプロフェッショナルなインフラで取引していると感じられるようなエコシステムが勝利するでしょう。

格差は縮まりつつあります。そしてそれが実現したとき、トレーダーがCEXを選ぶかDEXを選ぶかは問題ではなくなるでしょう。

なぜ再び保管権(カストディ)を放棄することを選ぶのか、ということが問われることになるのです。

免責事項:この記事には、重大なリスクを伴う暗号資産取引に関する情報が含まれています。市場データは2025年11月現在のものですが、取引量や市場シェアは変動します。記載されているAPYリターンは、有利な市場環境下における特定の最適化されたユーザーエクスペリエンスを表すものであり、一般的な結果ではありません。取引は大きな損失につながる可能性があります。取引量の数字にはウォッシュトレードが含まれる場合があります。常に自分自身で調査を行い、失っても構わない額以上の投資は絶対にしないでください。この記事は財務アドバイスを構成するものではありません。自動化は利益を保証するものではありません。分散型デリバティブの規制状況は進化しています。

この記事は役に立ちましたか?

このブログ記事をシェア