Table of contents

- La ruée vers les perp DEX : De la niche aux milliards

- Hyperliquid vs Binance : Quand David échange des coups avec Goliath

- Qui trade réellement sur les perp DEX – et comment ?

- Les traders professionnels : Le code comme avantage concurrentiel

- Les farmers d'airdrops : L'automatisation industrialisée

- Les traders particuliers : Naviguer à l'aveugle

- Le déficit d'outillage : Ce qui manque aux traders particuliers

- La nouvelle vague : Des outils d'infrastructure comblent le fossé entre les perp DEX et les CEX

- 🛠️ Hummingbot : L'approche de l'ingénierie

- 🛠️ Signum : Le pont TradingView

- 🛠️ goodcryptoX : La suite de trading tout-en-un

- 🤖 Katoshi.ai : Le spécialiste natif de l'IA

- Choisir votre boîte à outils : Une comparaison fonctionnalité par fonctionnalité

- Ce qui manque encore sur les plateformes de trading de contrats perpétuels sur DEX

- La route à suivre : L'infrastructure comme véritable disruption

- La thèse du prochain cycle haussier

- Convergence CeFi-DeFi et l'inconnue réglementaire

- Réflexion finale : La révolution de l'infrastructure est déjà là

Table of contents

- La ruée vers les perp DEX : De la niche aux milliards

- Hyperliquid vs Binance : Quand David échange des coups avec Goliath

- Qui trade réellement sur les perp DEX – et comment ?

- Les traders professionnels : Le code comme avantage concurrentiel

- Les farmers d'airdrops : L'automatisation industrialisée

- Les traders particuliers : Naviguer à l'aveugle

- Le déficit d'outillage : Ce qui manque aux traders particuliers

- La nouvelle vague : Des outils d'infrastructure comblent le fossé entre les perp DEX et les CEX

- 🛠️ Hummingbot : L'approche de l'ingénierie

- 🛠️ Signum : Le pont TradingView

- 🛠️ goodcryptoX : La suite de trading tout-en-un

- 🤖 Katoshi.ai : Le spécialiste natif de l'IA

- Choisir votre boîte à outils : Une comparaison fonctionnalité par fonctionnalité

- Ce qui manque encore sur les plateformes de trading de contrats perpétuels sur DEX

- La route à suivre : L'infrastructure comme véritable disruption

- La thèse du prochain cycle haussier

- Convergence CeFi-DeFi et l'inconnue réglementaire

- Réflexion finale : La révolution de l'infrastructure est déjà là

Le marché des dérivés a toujours été le Far West de la crypto – fort effet de levier, action 24/7 et des milliards de volume quotidien. Pendant des années, les exchanges centralisés (CEX) ont totalement dominé ce territoire. Mais alors que les ETF Bitcoin et les stablecoins faisaient la une en 2025, une révolution plus discrète s'est déroulée dans le domaine des contrats perpétuels décentralisés (perp DEX). Des plateformes comme Hyperliquid n'ont pas seulement grignoté des parts de marché aux CEX ; elles les ont capturées à grande échelle. Ce n'est pas juste une autre tendance de la DeFi. C'est un changement fondamental de la structure du marché.

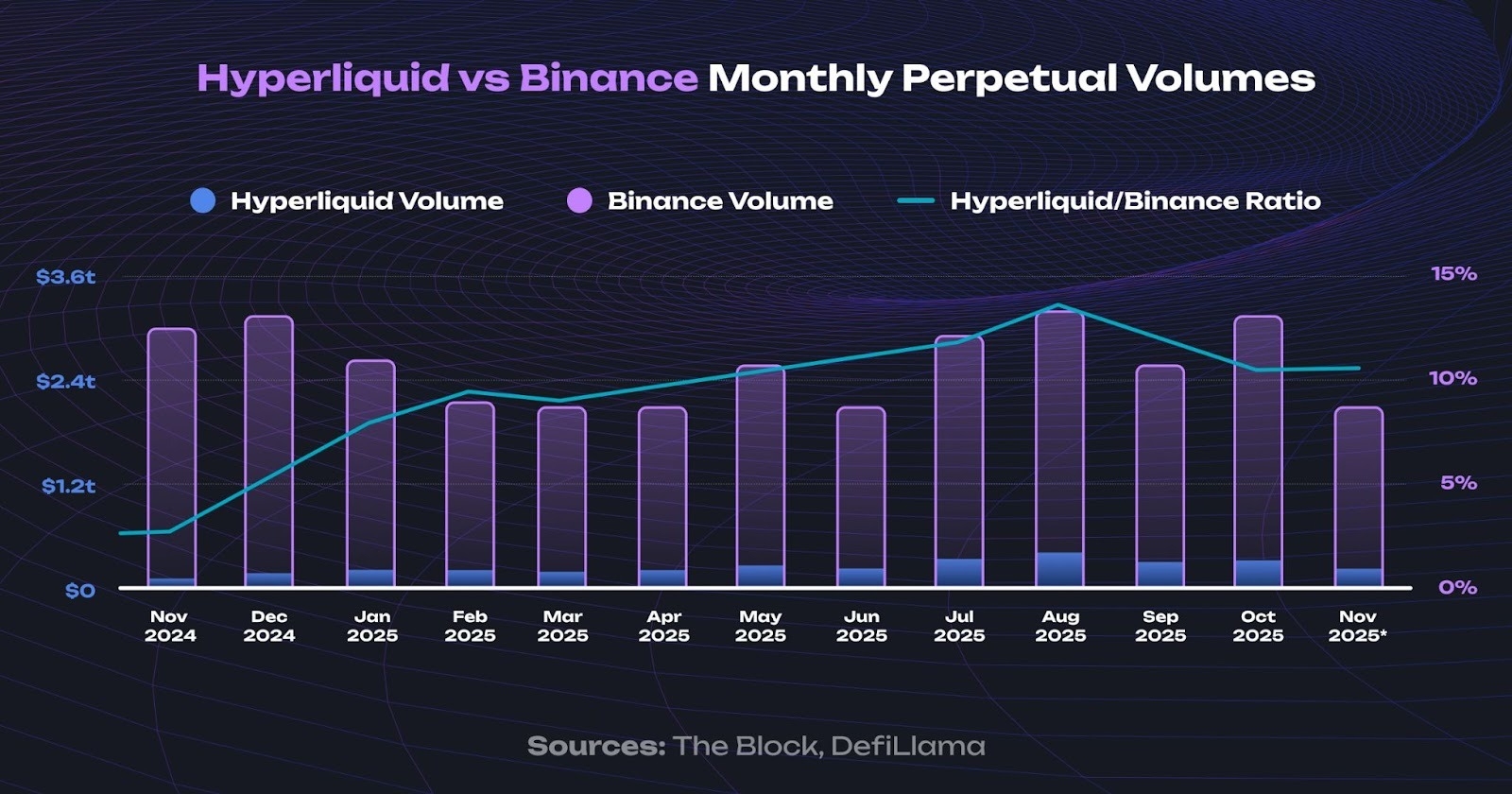

Début novembre 2025, Hyperliquid traite environ 3,66 milliards de dollars de volume de contrats perpétuels sur 24 heures, avec un open interest de 1,97 milliard de dollars sur 192 paires de trading de contrats perpétuels et une TVL dépassant les 2,2 milliards de dollars. Cependant, une croissance explosive n'est pas synonyme de préparation de l'infrastructure. Derrière les chiffres impressionnants de volumes de plusieurs milliards de dollars se cache une réalité complexe où les traders algorithmiques professionnels, les hedge funds et les cartels de farming d'airdrops armés d'algorithmes personnalisés rivalisent avec les traders particuliers qui utilisent des interfaces web de base. Le véritable fossé concurrentiel qui sépare les CEX des meilleurs exchanges décentralisés n'est plus la liquidité. C'est le déficit d'outillage qui maintient la plupart des traders dans l'ignorance.

Ce document de recherche examinera l'évolution de l'infrastructure des perp DEX, comparera les plateformes clés et les outils émergents conçus pour combler ce fossé, identifiera les défis persistants et explorera les tendances futures pour évaluer si les dérivés décentralisés peuvent atteindre une véritable parité avec leurs homologues centralisés.

La ruée vers les perp DEX : De la niche aux milliards

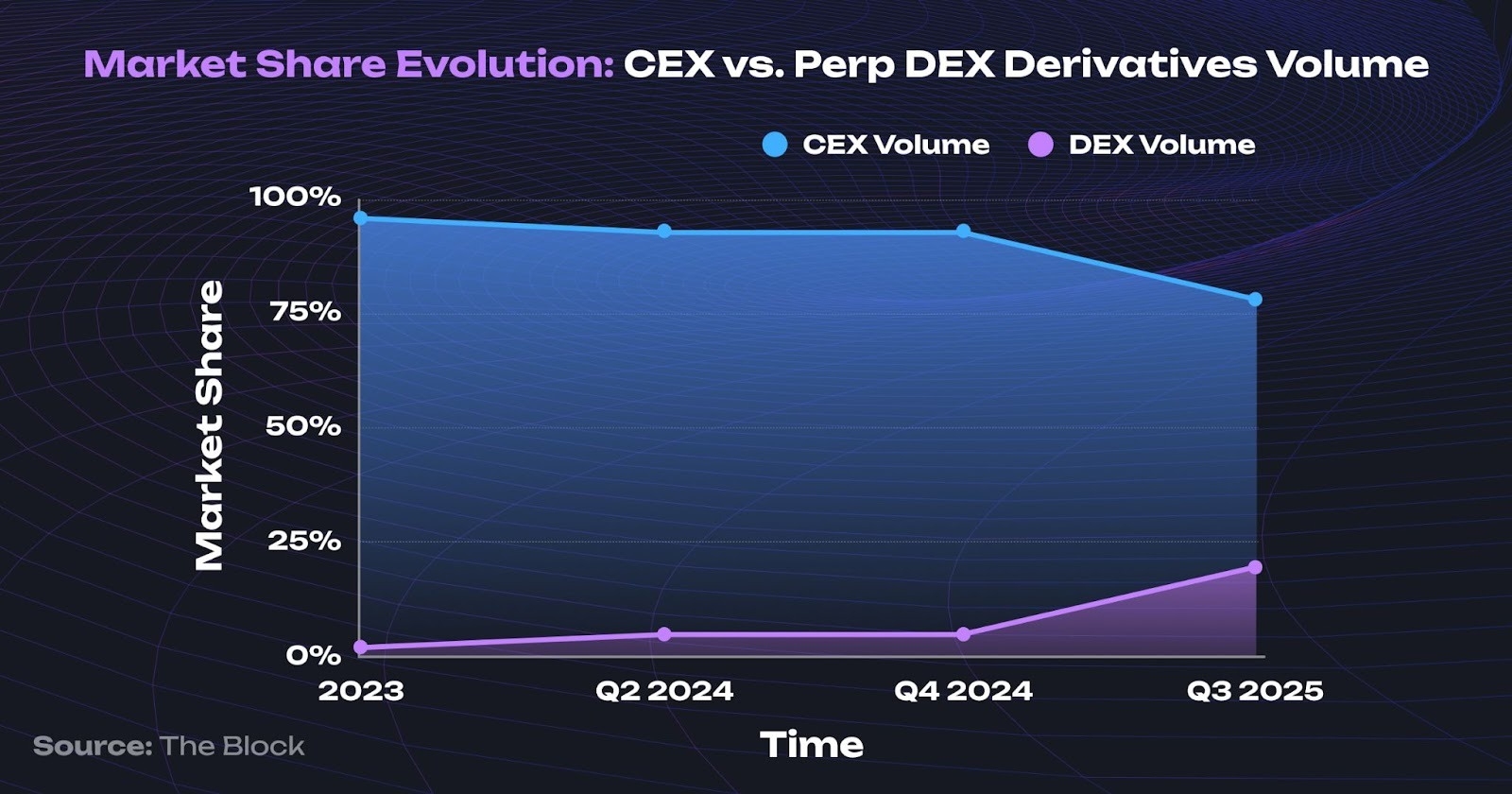

La trajectoire des exchanges de contrats perpétuels décentralisés ressemble au rêve fiévreux d'une startup. D'expériences de niche en 2023, dominées par des acteurs comme dYdX v3 et GMX, qui traitaient environ 50 milliards de dollars de volume mensuel, le secteur a explosé pour traiter plus de 1,3 trillion de dollars de volume mensuel lors des pics de 2025. Les dérivés on-chain ont réécrit ce qui semblait possible.

Aujourd'hui, Hyperliquid, aux côtés de concurrents émergents comme Aster et Lighter, s'est imposé comme le leader incontesté du marché. Collectivement, ce « trio de puissance » génère plus de 70 % du volume total des perp DEX et capture près de 90 % des revenus du secteur. Hyperliquid seul, avec son équipe réduite de seulement 12 personnes, a généré un volume stupéfiant de 321,7 milliards de dollars sur 30 jours en octobre 2025.

Cette structure de marché représente une évolution massive par rapport à l'ère 2022-2023, lorsque dYdX (v3) et GMX formaient un duopole. Bien que révolutionnaires, ils étaient confrontés à des goulots d'étranglement critiques : la dépendance de dYdX à StarkEx limitait la composabilité, empêchant l'intégration avec d'autres dApps, tandis que le modèle de pool de liquidité de GMX avait du mal avec la scalabilité et les risques en période de forte volatilité. Bien qu'étant les leaders du marché, les perp DEX de cette époque capturaient moins de 3 % de l'open interest mondial en raison d'une latence élevée et de coûts imprévisibles. La nouvelle génération de carnets d'ordres à haut débit et entièrement on-chain a efficacement supprimé ces barrières, permettant enfin aux DEX de rivaliser pour le volume à haute fréquence.

Et puis il y a Hyperliquid, une percée dans sa propre catégorie. En tant que première blockchain L1 dédiée aux contrats perpétuels, elle a été conçue dans un seul but : le trading sur carnet d'ordres à haut débit et à faible latence. Pour l'utilisateur, cela signifie que son fonctionnement ne dépend pas de la congestion du réseau Ethereum, par exemple, causée par un mint de NFT populaire. Cela garantit des frais stables, bas et prévisibles, complètement séparés de la volatilité du gaz d'Ethereum. Cela offre une expérience utilisateur qui reflète celle d'un CEX en termes de vitesse et de rentabilité, désormais soutenue par une liquidité de niveau institutionnel, sans sacrifier les principes fondamentaux de la décentralisation.

À diverses périodes en 2025, Hyperliquid a commandé plus de 70 % de tout le volume des perp DEX. Début novembre, une concurrence féroce de rivaux comme le perp dex Aster avait fragmenté le marché, réduisant la dominance d'Hyperliquid à environ 50 %. Bien que cela valide la thèse des perp DEX – que le marché est assez vaste pour plusieurs géants – cela soulève également des questions critiques sur l'authenticité du volume. Le point clé à retenir, cependant, est le suivant : les cinq principaux perp DEX détiennent désormais collectivement une part de 20-30 % de l'ensemble du marché mondial des contrats perpétuels (CEX + DEX combinés).

Cette flambée est alimentée par un changement fondamental de la proposition de valeur. Auparavant, les traders payaient une prime pour la décentralisation ; maintenant, ils obtiennent des prix supérieurs ainsi que l'auto-garde. Avec une structure de frais de 0,035 % pour les takers et de seulement 0,01 % pour les makers, Hyperliquid est nettement moins cher que les acteurs établis comme Binance (~0,10 %), inversant ainsi l'avantage historique des coûts des exchanges centralisés tout en maintenant une politique stricte sans KYC.

Hyperliquid vs Binance : Quand David échange des coups avec Goliath

Pour apprécier pleinement ce changement de structure de marché, nous devons comparer les leaders des deux mondes : Hyperliquid, le DEX pionnier à carnet d'ordres on-chain, et Binance, le géant centralisé incontesté.

Métrique | Hyperliquid | Binance |

|---|---|---|

Volume de contrats perpétuels sur 24h | ~7,58 G$ (3 nov. 2025) | ~19,05 G$ (tous produits) |

Open Interest | Non divulgué | |

Paires de contrats perpétuels | 192 | 600+ |

Frais Maker/Taker | 0,01 %/0,035 % | ~0,10 %/0,10 % |

Garde (Custody) | Auto-garde | Détenu par l'exchange |

En août 2025, le volume d'Hyperliquid a atteint ~11,89 % des opérations de dérivés de Binance. Pourtant, une analyse plus approfondie révèle un marché bifurqué. Des rapports de sociétés comme Oak Research estiment que 10 à 30 % du volume total des DEX est généré par le « farming d'airdrops » — des réseaux Sybil sophistiqués exécutant des stratégies delta-neutres automatisées sur des centaines de portefeuilles. Cela confirme qu'une partie importante de l'activité de la plateforme n'est pas du trading manuel organique, mais plutôt une automatisation de niveau professionnel, créant une division nette entre ceux qui disposent d'outils algorithmiques et les traders particuliers utilisant des interfaces web de base.

Qui trade réellement sur les perp DEX – et comment ?

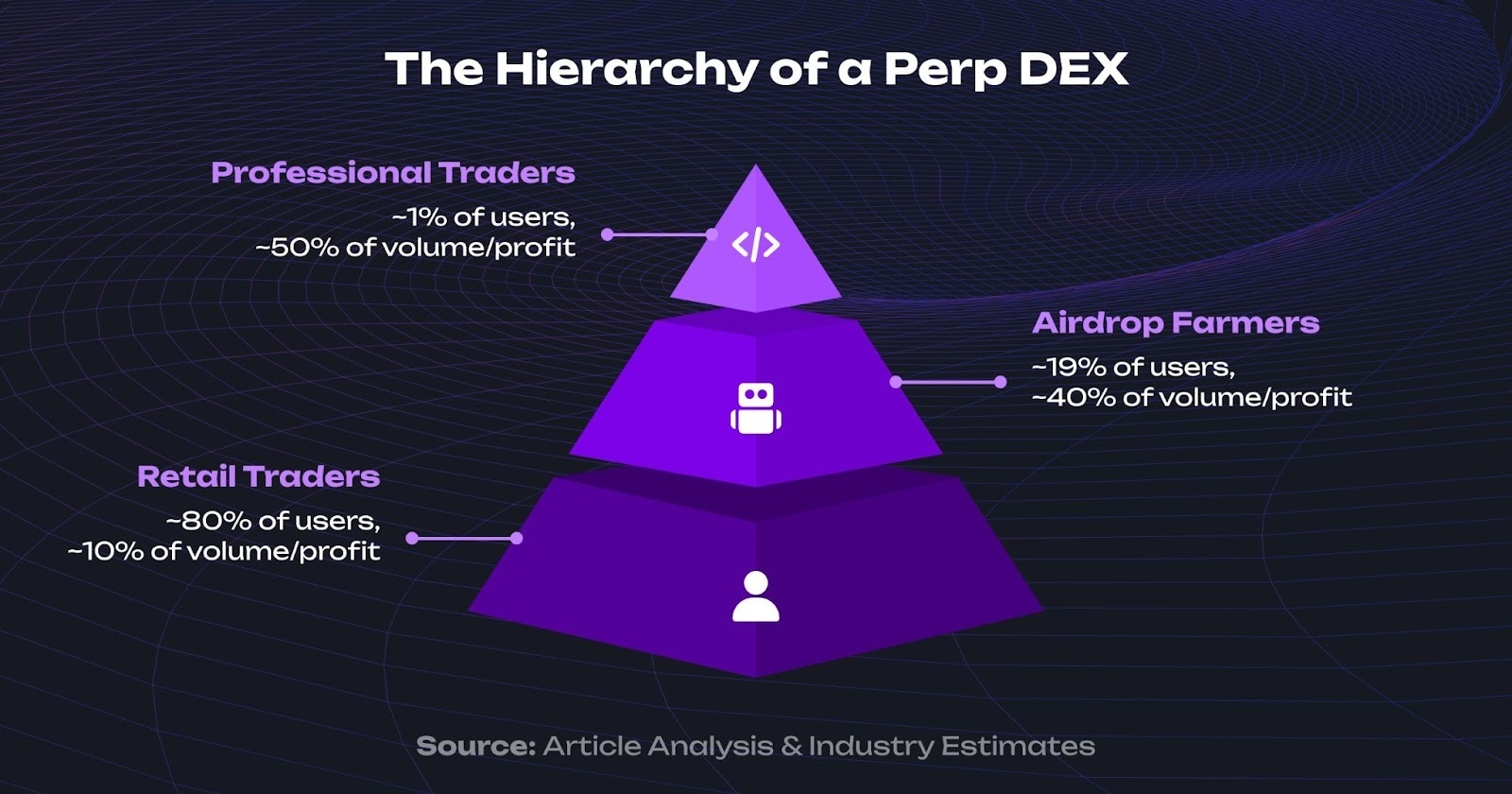

Visitez la page de statistiques de n'importe quel perp DEX et vous verrez des milliards de volume. Zoomez sur les portefeuilles réels, et l'image se fragmente en trois factions distinctes et en guerre, avec des capacités très différentes. Ce n'est pas un terrain de jeu équitable ; c'est une hiérarchie d'avantages technologiques.

❗️Spoiler : Notre recherche suggère que le trading via API, essentiellement le trading automatisé, représente environ 90 % du volume total d'Hyperliquid.

Les traders professionnels : Le code comme avantage concurrentiel

Au sommet de la chaîne alimentaire se trouvent les fonds quantitatifs et les market makers qui s'appuient sur des systèmes à haute fréquence personnalisés plutôt que sur des interfaces web. Un excellent exemple est Wintermute, qui trade activement sur Hyperliquid. Selon les données de Pitchbook, ils emploient plus de 140 personnes et recrutent constamment des développeurs spécialisés en C++. Cet immense investissement en talents constitue la base de la compétition professionnelle.

La brutalité de cette arène est illustrée par une histoire du trader CBB. Alors qu'il avait initialement gagné 5 M$ avec un simple bot d'arbitrage, une infrastructure supérieure de géants entrants a systématiquement réduit son avantage à zéro. C'est une dure leçon de capitalisme on-chain : même une stratégie gagnante échoue lorsque vous êtes surclassé en matière d'outillage.

Les farmers d'airdrops : L'automatisation industrialisée

En dessous des titans institutionnels se trouvent les opérations de farming d'airdrops – de vastes réseaux Sybil automatisés qui sont moins des traders que des abuseurs de système à l'échelle industrielle. L'économie est brutalement simple : comme détaillé par des publications comme BeInCrypto, les perp DEX lancent des tokens avec de généreuses allocations d'airdrops pour amorcer la liquidité, et ces airdrops récompensent presque toujours une métrique avant tout : le volume de trading.

Les farmers reconnaissent cette faille et construisent des systèmes pour générer un volume maximal avec un risque de capital minimal. L'incident de l'exchange MYX, où des attaquants auraient capturé la somme stupéfiante de 200 millions de dollars en tokens, illustre l'échelle terrifiante de ces opérations professionnelles.

Le phénomène du farming d'airdrops crée des défis de fiabilité des données. Certaines plateformes ont fait l'objet d'un examen minutieux concernant l'authenticité du volume – Aster, malgré sa croissance rapide, a été temporairement retiré de la liste des agrégateurs de données en raison de préoccupations de wash trading. Cela met en évidence une mise en garde critique : tout le volume déclaré ne représente pas une activité de trading authentique. De plus, ces cartels Sybil automatisés ne laissent pratiquement aucune chance aux traders particuliers d'obtenir des airdrops équitables par un trading manuel honnête et organique.

Cependant, toute automatisation n'est pas malveillante. Certains fournisseurs d'algorithmes sophistiqués mènent des opérations transparentes, utilisant des outils pour gérer des centaines de positions. Ces opérations légitimes ont des performances documentées allant de 400 à 2000 % d'APY dans des conditions de marché favorables.

Les traders particuliers : Naviguer à l'aveugle

Et puis il y a tous les autres. Les traders particuliers à qui l'on a promis un avenir financier démocratisé. Ils sont confrontés à un paradoxe cruel : ils ont choisi la décentralisation pour l'auto-garde et la transparence, mais se sont retrouvés avec une expérience de trading objectivement pire et plus prédatrice.

Leur flux de travail est un labeur manuel et stressant :

- Ouvrir une position via une interface web peu pratique.

- Définir un stop-loss et un take-profit de base, en espérant qu'ils s'exécutent correctement.

- Fixer l'écran, surveillant constamment (car il n'y a pas d'application mobile fiable).

- Ajuster manuellement à mesure que le marché évolue, toujours un pas derrière les algorithmes.

- Aller dormir et prier pour ne pas être liquidé.

Pas de trailing stops. Pas de stratégies DCA. Pas de bots de grille, pas de bots de scalping, pas de stratégies basées sur des indicateurs techniques, et bien plus encore. Le résultat est un massacre structurel. Étant donné que le trading est un jeu à somme nulle, PvP (joueur contre joueur), les deux groupes avancés – les professionnels et les farmers – extraient systématiquement de la valeur des participants les moins équipés. Ils ne se contentent pas de gagner ; ils gagnent parce que les particuliers perdent.

Le déficit d'outillage : Ce qui manque aux traders particuliers

Alors que la liquidité sur Hyperliquid dépasse désormais régulièrement les 7+ milliards de dollars, prouvant que les carnets d'ordres on-chain peuvent gérer une échelle institutionnelle, un vaste déficit d'outillage subsiste. Cela découle d'une division stratégique du travail : les protocoles se concentrent sur la construction des rails de règlement, laissant la couche d'infrastructure utilisateur à des tiers spécialisés.

La disparité d'exécution est frappante. Les traders de CEX opèrent avec un arsenal d'avantages natifs – ordres algorithmiques (TWAP, Iceberg), bots automatisés Grid/DCA et applications mobiles. En revanche, l'expérience native typique sur un exchange perp dex est limitée aux ordres de base au marché/limite et à un accès API brut, forçant les traders particuliers à rivaliser manuellement sur un marché automatisé.

Fonctionnalité | Hyperliquid (Natif) | Binance (Natif) |

|---|---|---|

Ordres avancés | Ordre échelonné, TWAP ⚠️ | TWAP, Iceberg, OCO, Trailing, Conditionnel, Échelonné, Algo ✅ |

Algorithmes et bots de trading intégrés | Aucun ❌ | Grid, DCA, Rééquilibrage, Arbitrage, Copy Trading, etc. ✅ |

Automatisation de stratégie | API uniquement. Compliqué sans UI/UX claire. Web uniquement. ⚠️ | Intégré + API ✅ |

Application mobile | Wrapper web (version web optimisée pour mobile) ⚠️ | Application native (iOS & Android) ✅ |

Analyses | P&L de base ⚠️ | Complet avec visualisation ✅ |

Les avantages architecturaux de l'auto-garde sont sapés par la friction brute de l'exécution. Ce n'est pas seulement un inconvénient ; cela crée un terrain de jeu inégal où, comme le soulignent des rapports tels que « Navigating DeFi Derivatives » de Binance Research, les liquidations sur les perp DEX peuvent être nettement plus élevées que sur les CEX pendant les périodes volatiles, directement à cause de ce déficit d'infrastructure.

La nouvelle vague : Des outils d'infrastructure comblent le fossé entre les perp DEX et les CEX

Le déficit d'infrastructure ne se comble pas par hasard. Une nouvelle génération d'outils a émergé pour combler le gouffre – non pas en changeant les protocoles DEX sous-jacents, mais en construisant la méta-couche qui rend le trading sur DEX sur les exchanges décentralisés de contrats perpétuels réellement utilisable. Ce sont les pelles et les pioches de la ruée vers l'or des dérivés on-chain, et ils prennent tous en charge Hyperliquid.

🛠️ Hummingbot : L'approche de l'ingénierie

Hummingbot est le choix de prédilection des développeurs et des traders quantitatifs qui exigent un contrôle absolu. Il permet aux développeurs de coder n'importe quel type d'algorithme via son terminal et de le connecter à un large éventail de DEX et de CEX.

- Fonctionnalité principale : Stratégies de market making avec des spreads configurables, bots d'arbitrage sur plusieurs plateformes, développement de stratégies personnalisées via Python, et une bibliothèque de stratégies contribuée par la communauté. Il a des intégrations avec plus de 30 DEX et plus de 50 CEX.

- Fondation et traction : Fondé en 2017, Hummingbot est un vétéran avec une grande communauté établie et a facilité des milliards de volume de trading.

- Public cible et convivialité : Ce n'est pas pour les développeurs généralistes ou les traders occasionnels. Son public principal est constitué de market makers professionnels, de petits hedge funds et de « geeks de l'algo » – des traders férus de technologie qui aiment construire et personnaliser leurs propres bots en Python. La courbe d'apprentissage est abrupte, nécessitant une configuration basée sur un terminal et une compréhension approfondie du codage et de la dynamique du marché. Des fils de discussion sur Reddit demandant « Quelqu'un a-t-il réellement gagné de l'argent ? » révèlent le fossé entre la capacité théorique et l'exécution pratique.

- Capacités et support : Sa force principale est la personnalisation illimitée pour le market-making et l'arbitrage.

- Sécurité : La sécurité repose sur des examens menés par la communauté. Pas d'audits publics par des entreprises de sécurité.

- Tarification : Gratuit, open-source et auto-hébergé, offrant un contrôle maximal.

🛠️ Signum : Le pont TradingView

Signum est un outil spécialisé pour les analystes avancés de TradingView qui veulent un pont simple pour exécuter des stratégies on-chain. Il permet aux traders d'exécuter des stratégies de TradingView sur des exchanges de crypto.

- Fonctionnalité principale : Intégration directe des alertes de TradingView, automatisation de stratégies à partir d'indicateurs Pine Script, et support multi-exchange.

- Fondation et traction : Lancé en 2024, c'est un acteur plus récent avec des données de traction publiques limitées mais qui gagne en popularité.

- Public cible et convivialité : La courbe d'apprentissage est « configurer des webhooks », pas « coder ». C'est pour les traders qui ont maîtrisé et appliquent régulièrement TradingView. Cependant, l'interface est minimaliste à l'excès. Les stratégies complexes à plusieurs jambes ou le dimensionnement de position sophistiqué au niveau du portefeuille nécessitent des capacités au-delà de simples webhooks.

- Capacités et support : La fonctionnalité dépend entièrement des alertes de TradingView. Il prend en charge Hyperliquid ainsi que plusieurs CEX.

- Sécurité : Un service par abonnement à code source fermé (25 $/mois) sans audits publiquement disponibles en 2025.

- Tarification : Service par abonnement (25 $/mois).

🛠️ goodcryptoX : La suite de trading tout-en-un

goodcryptoX, qui a été rebaptisé à partir de GoodCrypto, est une suite complète visant à apporter la commodité de niveau CEX au trading sur DEX, offrant également un terminal de trading, un screener et des analyses de portefeuille. C'est en fait un puissant bot de trading pour Hyperliquid et bien plus encore.

- Fonctionnalité principale : Il propose des bots pré-construits (Grid, DCA), l'intégration des stratégies de TradingView. Un terminal de trading complet et un DEX Screener pour la découverte de tokens en temps réel et la gestion de plusieurs comptes pour contrôler jusqu'à plus de 50 comptes.

- Fondation et traction : Actif depuis 2019, la plateforme a un historique éprouvé. Elle connaît une croissance rapide, avec un volume de trading cumulé de plus de 5 G$ depuis son lancement. goodcryptoX a connu une augmentation de 9,3x du volume de trading sur DEX depuis mars de cette année.

- Public cible et convivialité : C'est pour les traders particuliers qui veulent une automatisation professionnelle sans codage ; les farmers d'airdrops qui gèrent efficacement plusieurs comptes ; les traders qui recherchent la commodité d'un CEX avec l'auto-garde d'un DEX ; quiconque en a assez de la surveillance manuelle des positions. Une interface visuelle sans code, des applications natives iOS/Android et une configuration en quelques minutes en font l'outil le plus accessible. Un trader particulier peut déployer n'importe quelle stratégie de bot sur Hyperliquid en quelques minutes – en choisissant des paramètres comme le multiplicateur de pas de prix, la taille de l'ordre, le pourcentage de take-profit – sans écrire de code. L'interface visuelle guide la configuration tout en maintenant une fonctionnalité sophistiquée en arrière-plan.

- Capacités et support : Il prend en charge plus de 30 exchanges centralisés et plusieurs chaînes DEX pour le trading au comptant (Solana, Base, BSC).

- Sécurité : Non-custodial, audité par Certik, et gère un programme de bug bounty. L'architecture non-custodial est une caractéristique de sécurité essentielle : cela signifie que la plateforme ne prend jamais le contrôle de vos fonds. Vos actifs restent dans votre propre portefeuille, et l'outil n'exécute que les transactions que vous autorisez, éliminant le risque de piratages d'exchanges ou de gels qui affectent les plateformes centralisées.

- Tarification : Toutes les fonctionnalités PRO, y compris les bots de trading, sont entièrement gratuites lors du trading sur Hyperliquid et d'autres DEX pris en charge.

🤖 Katoshi.ai : Le spécialiste natif de l'IA

Katoshi.ai est un outil de nouvelle génération axé sur l'exploitation de l'IA, positionné pour les professionnels à fort volume sur Hyperliquid.

- Fonctionnalité principale : Signaux pilotés par l'IA, exécution automatisée basée sur des modèles prédictifs et analyse de sentiment.

- Fondation et traction : Fondé en 2024, c'est un outil émergent qui gagne en attention au sein de la communauté Hyperliquid.

- Public cible et convivialité : Bien qu'il dispose d'une interface sans code, son système de crédit complexe et son langage de script personnalisé sont destinés aux quants et aux traders intéressés par l'expérimentation de l'IA et des approches basées sur les données.

- Capacités et support : Il se concentre exclusivement sur Hyperliquid.

- Sécurité : Une plateforme à code source fermé sans audits publics en 2025.

- Tarification : Sa tarification basée sur des crédits permet un trading sans frais via un « Vault Bot », une fonctionnalité puissante mais complexe.

Choisir votre boîte à outils : Une comparaison fonctionnalité par fonctionnalité

Fonctionnalité / Critère | Hummingbot | Signum | goodcryptoX | Katoshi.ai |

|---|---|---|---|---|

Fondé | 2017 | 2024 | 2019 | 2024 |

Public cible | Market Makers, Développeurs-Geeks de l'algo | Utilisateurs de TradingView | Particuliers à Pro, Farmers | Quants à fort volume |

Temps de configuration | Jours ou Heures pour un PRO technique ❌ | Heures ⚠️ | Minutes ✅ | Heures ⚠️ |

Modèle de tarification | Gratuit & Open-Source ✅ | Abonnement fixe ⚠️ | Gratuit pour les DEX, Freemium pour les CEX ✅ | Basé sur des crédits (Payer pour réduire les frais) ⚠️ |

Stratégies pré-construites | Bibliothèque communautaire ⚠️ | Stratégies Trading View payantes ⚠️ | Grid, DCA, Trailing ✅ | Suggéré par l'IA ⚠️ |

Gestion multi-comptes | Configuration manuelle ⚠️ | Non ❌ | 50+ comptes ✅ | Non ❌ |

Application mobile | Terminal uniquement ❌ | Non ❌ | iOS & Android ✅ | Non ❌ |

Support multi-DEX | 30+ DEX ✅ | Hyperliquid uniquement ❌ | Hyperliquid, Solana, Base, BSC, ETH ✅ | Hyperliquid uniquement ❌ |

Traction | Établi, +34 G$ de volume ✅ | Données limitées, croissance de niche ⚠️ | +400 K utilisateurs, +5 G$ de volume ✅ | Stade précoce, acteur émergent ⚠️ |

Sécurité | Open-source, examiné par la communauté ⚠️ | Code source fermé, pas d'audit public ❌ | Audité par Certik, Bug Bounty ✅ | Code source fermé, pas d'audit public ❌ |

Points clés à retenir :

- Pour un contrôle maximal : Hummingbot est imbattable si vous savez coder.

- Pour les puristes de TradingView : Signum et goodcryptoX sont un pont spécialement conçu, tandis que ce dernier offre une UX/UI conviviale et est disponible sur mobile.

- Pour une convivialité quotidienne et le meilleur rapport qualité-prix : goodcryptoX est le grand gagnant pour la grande majorité des utilisateurs. Il domine en termes de facilité d'utilisation, de gestion multi-comptes, d'accès mobile, et offre une proposition imbattable : toutes ses puissantes fonctionnalités de trading sur DEX sont entièrement gratuites.

Ce qui manque encore sur les plateformes de trading de contrats perpétuels sur DEX

Malgré des progrès significatifs, des lacunes critiques subsistent :

- Marge de portefeuille entre les protocoles : Les CEX offrent une marge unifiée sur les produits au sein d'un même exchange. Les traders de DEX ne peuvent pas utiliser la garantie d'Hyperliquid pour une position sur GMX.

- Garde institutionnelle + Automatisation : Les entreprises ont besoin de portefeuilles multi-signatures avec des capacités de trading automatisées.

- Trading social avancé : Binance vous permet de copier automatiquement les traders. Bien que goodcryptoX offre le partage de stratégies, le véritable copy trading en un clic est sous-développé.

- Infrastructure de backtesting complète : Les CEX fournissent des données historiques intégrées. Pour les DEX, c'est encore un processus fragmenté.

Il convient de noter que certaines lacunes se comblent plus rapidement que d'autres. Les applications mobiles natives et le screener de DEX de goodcryptoX démontrent comment les outils axés sur les particuliers peuvent déjà égaler ou dépasser les capacités des CEX.

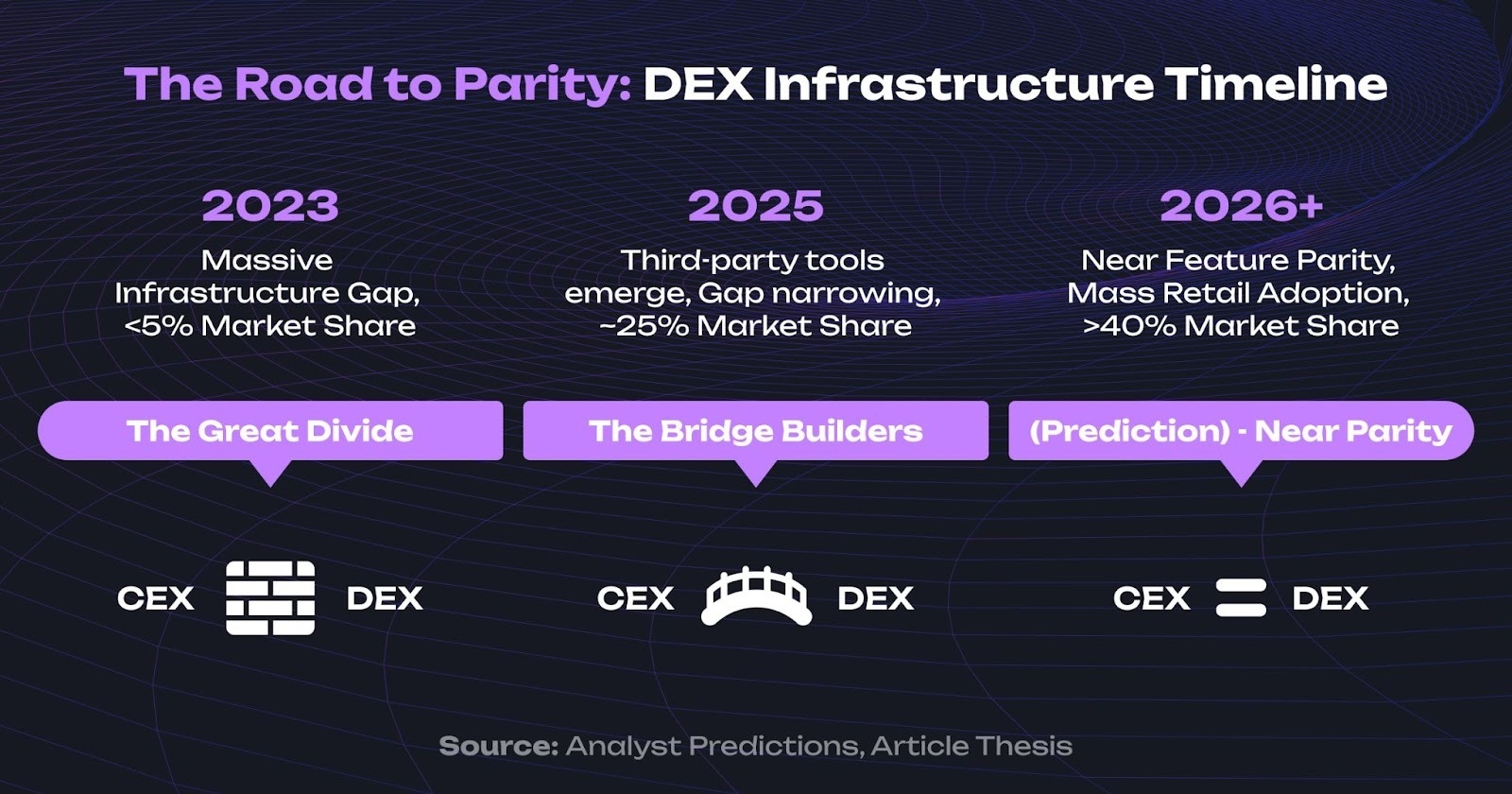

La route à suivre : L'infrastructure comme véritable disruption

Le narratif autour des perp DEX se concentre généralement sur la décentralisation, l'auto-garde et la transparence. Mais la disruption pratique se produit lorsque les DEX atteignent la parité des fonctionnalités avec les CEX.

La thèse du prochain cycle haussier

Les plus grands gagnants du prochain cycle haussier ne seront pas les plateformes avec le plus de TVL – ce seront les acteurs de l'infrastructure qui résolvent le déficit d'outillage. Les pelles et les pioches surpassent les chercheurs d'or. Comme l'a souligné un rapport essentiel de The Block, le capital-risque recherche désormais des startups génératrices de revenus, et les exchanges font partie des entreprises les plus rentables de la crypto. Cela confirme la thèse : la valeur à long terme ne s'accumulera pas seulement pour les protocoles, mais pour les outils d'infrastructure indispensables et fidélisants qui donnent aux traders une vraie raison de rester.

Convergence CeFi-DeFi et l'inconnue réglementaire

D'ici 18 à 24 mois, le déficit d'infrastructure passera d'un gouffre infranchissable à un compromis gérable. Comme le souligne le rapport définitif de Messari sur l'état de Solana au T3 2025 , cette tendance est indéniable. Le capital institutionnel afflue vers les DEX pour des raisons pratiques : frais moins élevés, composabilité et transparence du règlement.

Cependant, la réglementation reste la variable clé. Une surveillance accrue pourrait forcer les plateformes à mettre en œuvre le KYC, mais une clarté réglementaire pourrait également accélérer l'adoption institutionnelle. Pourtant, de réels obstacles persistent. Les risques liés à l'utilisation d'outils tiers sont importants et incluent les bugs de code provoquant des transactions erronées, les temps d'arrêt des serveurs empêchant les utilisateurs de gérer leurs positions à des moments critiques, et les exploits qui pourraient entraîner le vol de fonds via des intégrations compromises, comme on l'a vu lors de piratages DeFi passés. Comme il n'y a pas d'entité centralisée pour « restituer » les fonds, le besoin d'outils audités et robustes est primordial.

Réflexion finale : La révolution de l'infrastructure est déjà là

Les chiffres racontent une histoire : les perp DEX ont capturé une part de marché massive et indéniable qui semblait impossible il y a deux ans.

Mais la véritable histoire est l'infrastructure qui émerge pour les soutenir.

Pendant des années, le choix était un compromis amer : accepter des outils de moins bonne qualité en échange de l'auto-garde. Ce marché de dupes est en train d'expirer. Des plateformes comme goodcryptoX, Hummingbot, Signum et Katoshi comblent collectivement le déficit d'outillage, apportant une automatisation de niveau CEX au trading on-chain sans compromis.

Les guerres des perp DEX ne seront pas gagnées par la chaîne la plus rapide ou le pool de liquidité le plus profond. Elles seront gagnées par l'écosystème qui donne à chaque trader – quelles que soient ses compétences techniques ou son capital – le sentiment de trader avec une infrastructure professionnelle.

Le fossé se comble. Et quand il le sera, la question ne sera plus de savoir si les traders choisissent un CEX ou un DEX.

Ce sera pourquoi ils choisiraient un jour de renoncer à nouveau à la garde de leurs fonds.

Avis de non-responsabilité : Cet article contient des informations sur le trading de cryptomonnaies, qui comporte des risques importants. Les données de marché sont à jour en novembre 2025, mais les volumes et les parts de marché fluctuent. Les rendements APY mentionnés représentent des expériences utilisateur spécifiques et optimisées dans des conditions de marché favorables et ne sont pas des résultats typiques. Le trading peut entraîner des pertes substantielles. Les chiffres de volume peuvent inclure du wash trading. Faites toujours vos propres recherches et n'investissez jamais plus que ce que vous pouvez vous permettre de perdre. Cet article ne constitue pas un conseil financier. L'automatisation ne garantit pas les profits. Le paysage réglementaire des dérivés décentralisés est en évolution.

Cet article vous a-t-il été utile ?

Partager cet article de blog

Recherche

Daniel Bennett

Juillet 14, 2026

14 min

Prêt d'USDC : comment emprunter et prêter de l'USDC

Recherche

Daniel Bennett

Juillet 14, 2026

27 min

Récits crypto 2026 : SpaceX, HYPE, Zcash, Stablecoins et ANSEM

Recherche

Daniel Bennett

Juillet 14, 2026

21 min

Les 10 meilleures agences de marketing Web3 en 2026, classées selon plus de 220 avis vérifiés et des données de cas réels

Aucun Commentaire

Pas encore de commentaires