Table of contents

- Der Perp-DEX-Rausch: Von der Nische zu Milliarden

- Hyperliquid vs. Binance: Wenn David mit Goliath Schläge austauscht

- Wer handelt tatsächlich auf Perp DEXs – und wie?

- Die professionellen Händler: Code als Wettbewerbsvorteil

- Die Airdrop-Farmer: Industrialisierte Automatisierung

- Die Einzelhändler: Blindflug

- Die Werkzeuglücke: Was Einzelhändlern fehlt

- Die neue Welle: Infrastrukturwerkzeuge schließen die Lücke zwischen Perp-DEXs und CEXs

- 🛠️ Hummingbot: Der technische Ansatz

- 🛠️ Signum: Die TradingView-Brücke

- 🛠️ goodcryptoX: Die All-in-One-Handelssuite

- 🤖 Katoshi.ai: Der KI-native Spezialist

- Wählen Sie Ihr Toolkit: Ein Feature-für-Feature-Vergleich

- Was fehlt noch bei den DEX-Perp-Handelsplätzen?

- Der Weg nach vorn: Infrastruktur als die eigentliche Disruption

- Die These des nächsten Bullenzyklus

- CeFi-DeFi-Konvergenz & die regulatorische Wildcard

- Nachgedanke: Die Infrastrukturrevolution ist bereits da

Table of contents

- Der Perp-DEX-Rausch: Von der Nische zu Milliarden

- Hyperliquid vs. Binance: Wenn David mit Goliath Schläge austauscht

- Wer handelt tatsächlich auf Perp DEXs – und wie?

- Die professionellen Händler: Code als Wettbewerbsvorteil

- Die Airdrop-Farmer: Industrialisierte Automatisierung

- Die Einzelhändler: Blindflug

- Die Werkzeuglücke: Was Einzelhändlern fehlt

- Die neue Welle: Infrastrukturwerkzeuge schließen die Lücke zwischen Perp-DEXs und CEXs

- 🛠️ Hummingbot: Der technische Ansatz

- 🛠️ Signum: Die TradingView-Brücke

- 🛠️ goodcryptoX: Die All-in-One-Handelssuite

- 🤖 Katoshi.ai: Der KI-native Spezialist

- Wählen Sie Ihr Toolkit: Ein Feature-für-Feature-Vergleich

- Was fehlt noch bei den DEX-Perp-Handelsplätzen?

- Der Weg nach vorn: Infrastruktur als die eigentliche Disruption

- Die These des nächsten Bullenzyklus

- CeFi-DeFi-Konvergenz & die regulatorische Wildcard

- Nachgedanke: Die Infrastrukturrevolution ist bereits da

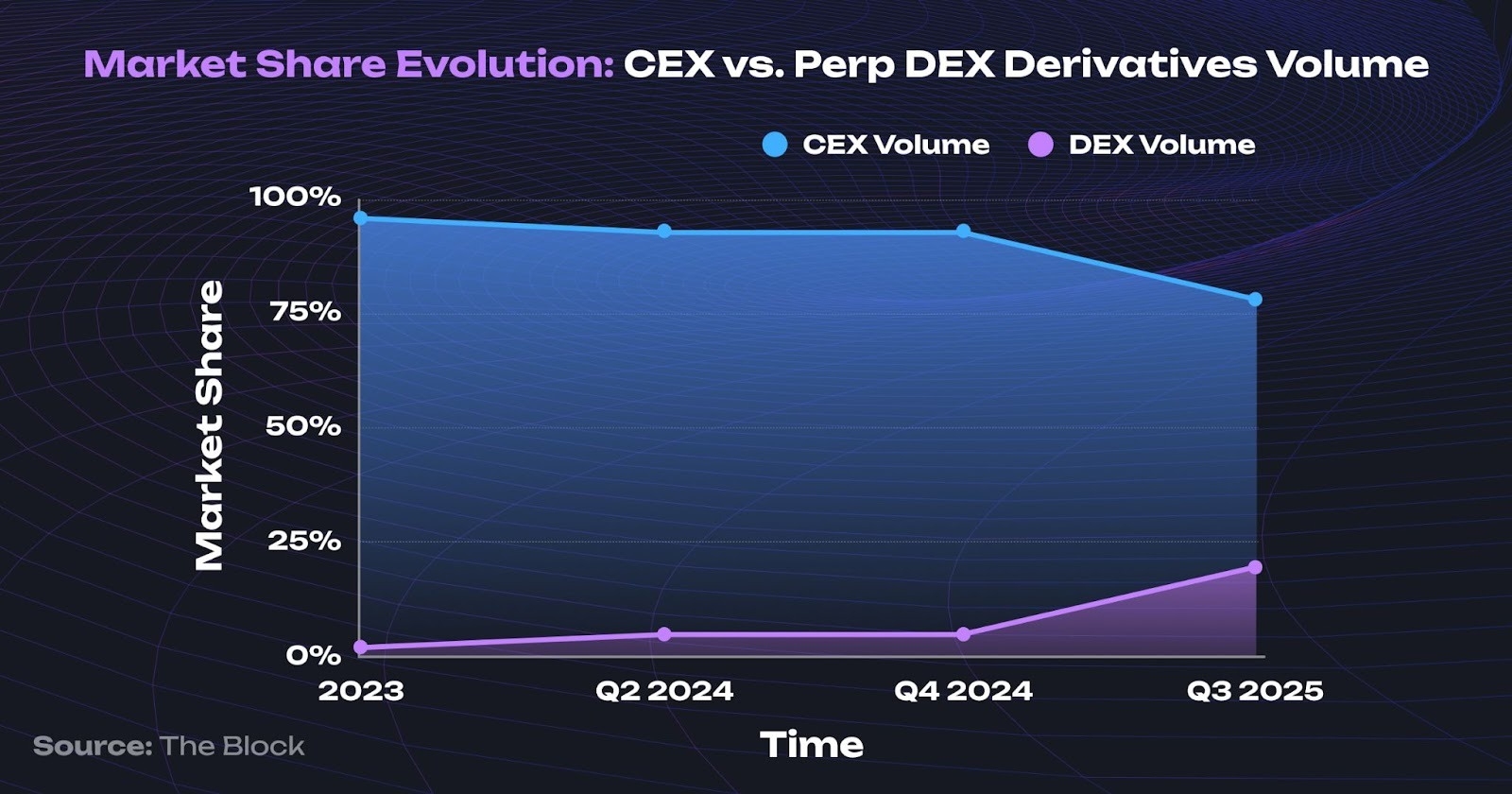

Der Derivatemarkt war schon immer der Wilde Westen der Kryptowelt – hoher Hebel, 24/7-Action und Milliarden an täglichem Volumen. Jahrelang beherrschten zentralisierte Börsen (CEXs) dieses Territorium vollständig. Aber während Bitcoin-ETFs und Stablecoins 2025 die Schlagzeilen beherrschten, entfaltete sich eine leisere Revolution bei dezentralen Perpetual-Kontrakten (Perp DEXs). Plattformen wie Hyperliquid haben nicht nur am Marktanteil der CEXs geknabbert; sie haben ihn im großen Stil erobert. Dies ist nicht nur ein weiterer DeFi-Trend. Es ist ein fundamentaler Wandel der Marktstruktur.

Anfang November 2025 verarbeitet Hyperliquid ungefähr 3,66 Milliarden US-Dollar an 24-Stunden-Perpetual-Volumen, mit einem Open Interest von 1,97 Milliarden US-Dollar über 192 Perpetual-Handelspaare und einem TVL von über 2,2 Milliarden US-Dollar. Explosives Wachstum bedeutet jedoch nicht gleich Infrastrukturbereitschaft. Hinter den beeindruckenden Multi-Milliarden-Dollar-Volumenzahlen verbirgt sich eine komplexe Realität, in der professionelle Algo-Händler, Hedgefonds und Airdrop-Farming-Kartelle, bewaffnet mit benutzerdefinierten Algorithmen, gegen Einzelhändler antreten, die grundlegende Web-Schnittstellen verwenden. Der wahre Graben, der CEXs von den besten dezentralen Börsen trennt, ist nicht mehr die Liquidität. Es ist die Werkzeuglücke, die die meisten Händler im Dunkeln tappen lässt.

Dieses Forschungspapier wird die Entwicklung der Perp-DEX-Infrastruktur untersuchen, die wichtigsten Plattformen und die aufkommenden Werkzeuge vergleichen, die entwickelt wurden, um diese Lücke zu schließen, anhaltende Herausforderungen identifizieren und zukünftige Trends untersuchen, um zu bewerten, ob dezentrale Derivate eine echte Parität mit ihren zentralisierten Gegenstücken erreichen können.

Der Perp-DEX-Rausch: Von der Nische zu Milliarden

Der Werdegang von dezentralen Perpetual-Börsen liest sich wie der Fiebertraum eines Startups. Von Nischenexperimenten im Jahr 2023, die von Akteuren wie dYdX v3 und GMX dominiert wurden und ein monatliches Volumen von etwa 50 Mrd. US-Dollar verarbeiteten, ist der Sektor auf ein monatliches Volumen von über 1,3 Billionen US-Dollar während der Höhepunkte 2025 explodiert. On-Chain-Derivate haben neu geschrieben, was möglich schien.

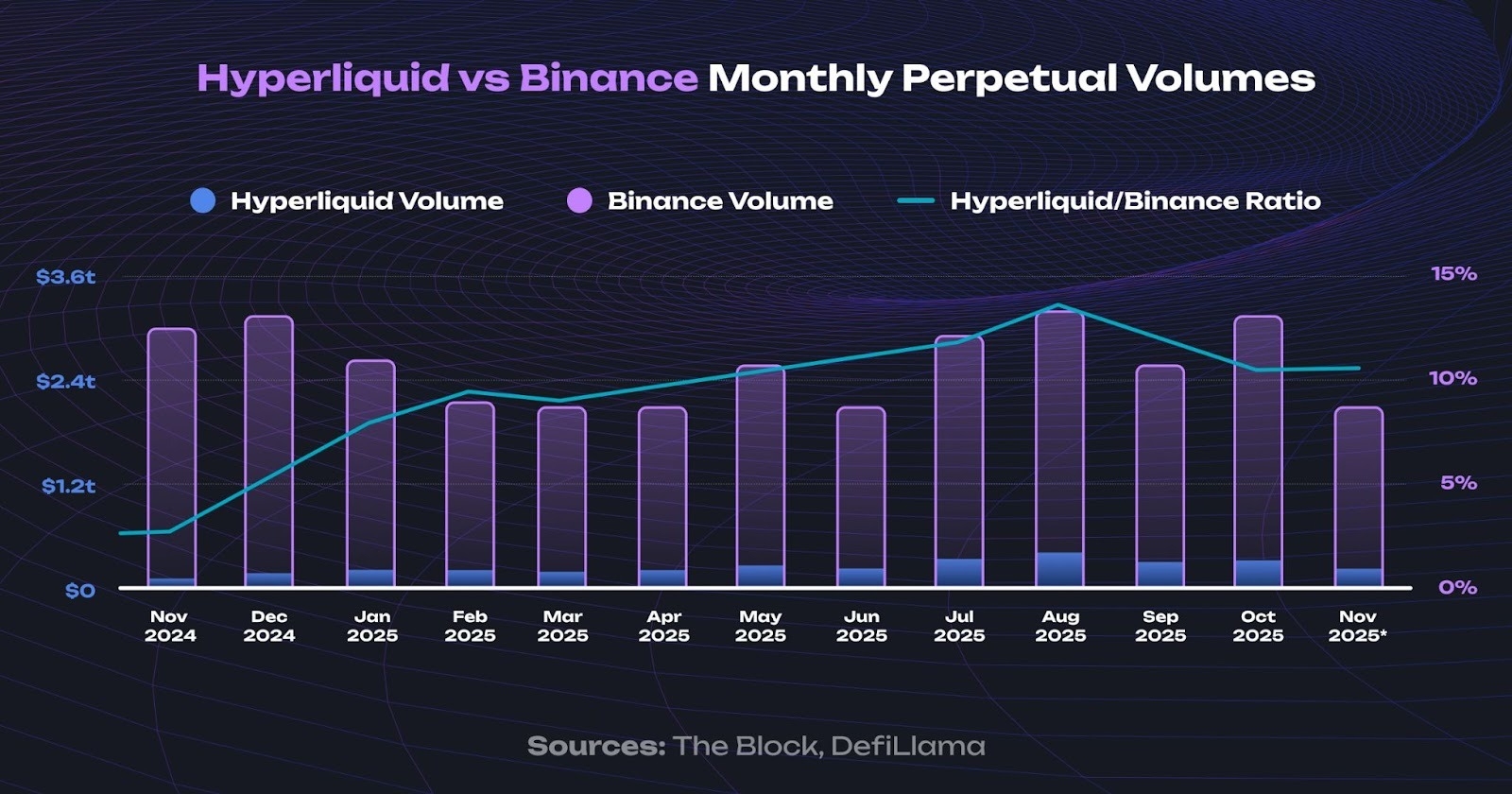

Heute haben sich Hyperliquid, zusammen mit aufstrebenden Konkurrenten wie Aster und Lighter, als unbestrittene Marktführer etabliert. Zusammen generiert dieses „Power-Trio“ über 70 % des gesamten Perp-DEX-Volumens und erfasst fast 90 % der Einnahmen des Sektors. Hyperliquid allein, mit seinem schlanken Team von nur 12 Personen, generierte im Oktober 2025 ein erstaunliches 30-Tage-Volumen von 321,7 Milliarden US-Dollar.

Diese Marktstruktur stellt eine massive Entwicklung gegenüber der Ära 2022–2023 dar, als dYdX (v3) und GMX ein Duopol bildeten. Obwohl revolutionär, standen sie vor kritischen Engpässen: Die Abhängigkeit von dYdX von StarkEx schränkte die Komponierbarkeit ein und verhinderte die Integration mit anderen dApps, während das Liquiditätspool-Modell von GMX bei hoher Volatilität mit Skalierbarkeit und Risiken kämpfte. Obwohl sie die Marktführer waren, erfassten Perp-DEXs in dieser Ära aufgrund hoher Latenz und unvorhersehbarer Kosten weniger als 3 % des globalen Open Interest. Die neue Generation von hochdurchsatzfähigen, vollständig on-chain Orderbüchern hat diese Barrieren effektiv beseitigt und ermöglicht es DEXs, endlich um hochfrequentes Volumen zu konkurrieren.

Und dann gibt es Hyperliquid, ein Durchbruch in seiner eigenen Kategorie. Als erste dedizierte Perpetual-L1-Blockchain wurde sie für einen einzigen Zweck gebaut: hochdurchsatzfähigen, latenzarmen Orderbuchhandel. Für den Benutzer bedeutet dies, dass ihr Betrieb nicht von der Überlastung des Ethereum-Netzwerks abhängt, die beispielsweise durch einen beliebten NFT-Mint verursacht wird. Dies gewährleistet stabile, niedrige und vorhersehbare Gebühren, völlig getrennt von der Gas-Volatilität von Ethereum. Dies bietet ein Benutzererlebnis, das in Geschwindigkeit und Kosteneffizienz einer CEX entspricht, jetzt unterstützt durch institutionelle Liquidität, ohne die Grundprinzipien der Dezentralisierung zu opfern.

In verschiedenen Perioden im Jahr 2025 beherrschte Hyperliquid über 70 % des gesamten Perp-DEX-Volumens. Anfang November hatte der starke Wettbewerb von Konkurrenten wie dem Aster perp dex den Markt fragmentiert und die Dominanz von Hyperliquid auf etwa 50 % reduziert. Während dies die Perp-DEX-These bestätigt – dass der Markt groß genug für mehrere Giganten ist – wirft es auch kritische Fragen zur Volumenauthentizität auf. Die wichtigste Erkenntnis ist jedoch diese: Die fünf größten Perp-DEXs halten nun zusammen einen Anteil von 20-30 % am gesamten globalen Perpetual-Markt (CEX + DEX kombiniert).

Dieser Anstieg wird durch einen fundamentalen Wandel im Wertversprechen angetrieben. Früher zahlten Händler einen Aufpreis für Dezentralisierung; jetzt erhalten sie überlegene Preise neben der Selbstverwahrung. Mit einer Gebührenstruktur von 0,035 % für Taker und nur 0,01 % für Maker unterbietet Hyperliquid etablierte Anbieter wie Binance (~0,10 %) erheblich und kehrt damit den historischen Kostenvorteil zentralisierter Börsen um, während eine strikte No-KYC-Politik beibehalten wird.

Hyperliquid vs. Binance: Wenn David mit Goliath Schläge austauscht

Um diesen Wandel in der Marktstruktur vollständig zu würdigen, müssen wir die Führer beider Welten vergleichen: Hyperliquid, die wegweisende On-Chain-Orderbuch-DEX, und Binance, der unbestrittene zentralisierte Gigant.

Metrik | Hyperliquid | Binance |

|---|---|---|

24h Perp-Volumen | ~7,58 Mrd. $ (3. Nov. 2025) | ~19,05 Mrd. $ (alle Produkte) |

Open Interest | Nicht offengelegt | |

Perpetual-Paare | 192 | 600+ |

Maker-/Taker-Gebühren | 0,01 %/0,035 % | ~0,10 %/0,10 % |

Verwahrung | Selbstverwaltend | Von der Börse gehalten |

Bis August 2025 erreichte das Volumen von Hyperliquid ~11,89 % der Derivateoperationen von Binance. Eine tiefere Analyse zeigt jedoch einen zweigeteilten Markt. Berichte von Firmen wie Oak Research schätzen, dass 10–30 % des gesamten DEX-Volumens von „Airdrop-Farming“ angetrieben werden – hochentwickelte Sybil-Netzwerke, die automatisierte, delta-neutrale Strategien über Hunderte von Wallets ausführen. Dies bestätigt, dass ein erheblicher Teil der Plattformaktivität nicht aus organischem manuellem Handel besteht, sondern aus professioneller Automatisierung, was eine deutliche Kluft zwischen denen mit algorithmischen Werkzeugen und Einzelhändlern schafft, die grundlegende Web-Schnittstellen verwenden.

Wer handelt tatsächlich auf Perp DEXs – und wie?

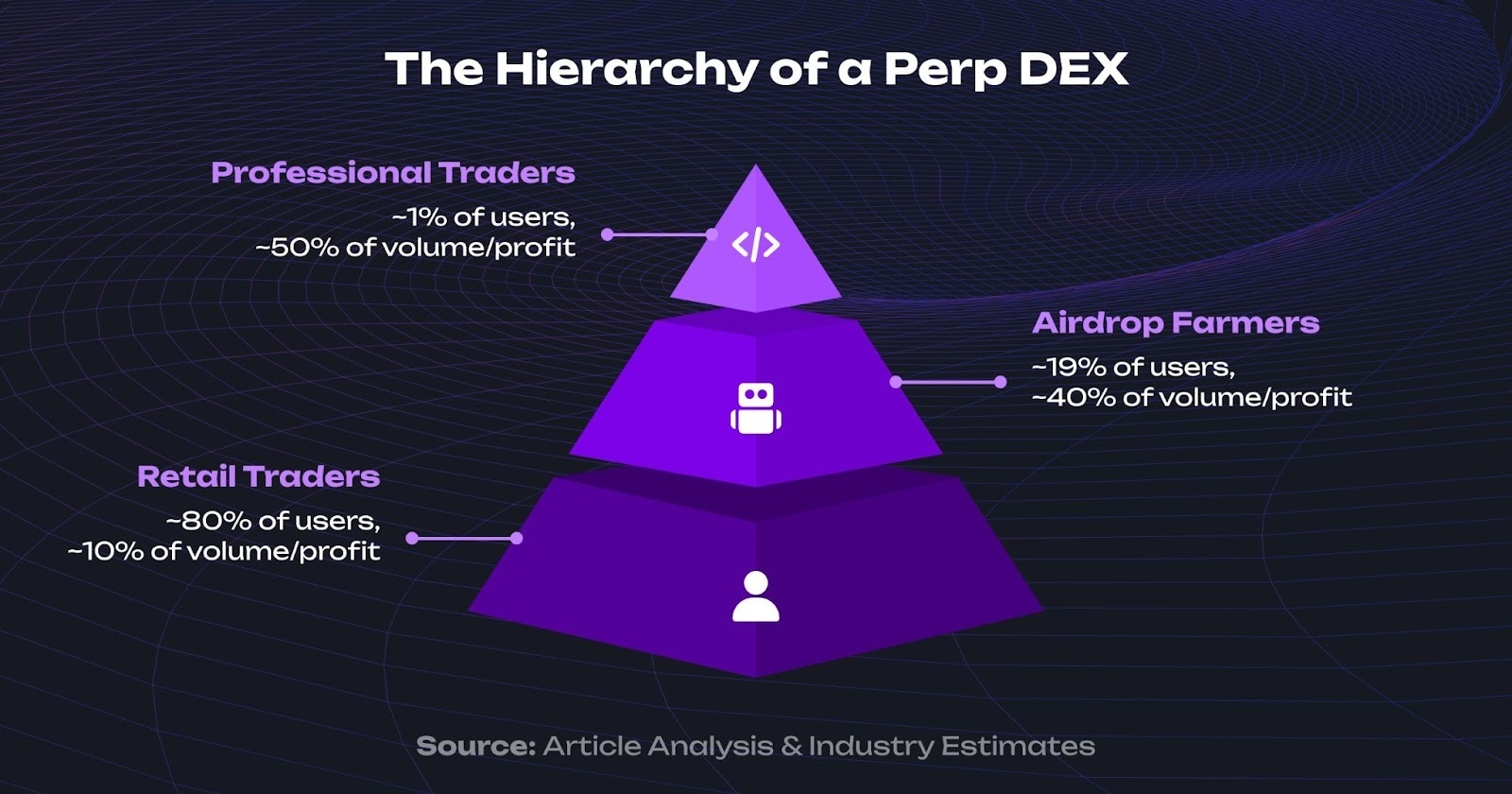

Besuchen Sie die Statistikseite eines beliebigen Perp-DEX und Sie werden Milliarden an Volumen sehen. Zoomen Sie auf die tatsächlichen Wallets, und das Bild zerfällt in drei verschiedene, verfeindete Fraktionen mit sehr unterschiedlichen Fähigkeiten. Es ist kein ebenes Spielfeld; es ist eine Hierarchie des technologischen Vorteils.

❗️Spoiler: Unsere Forschung legt nahe, dass der API-Handel, im Wesentlichen der automatisierte Handel, etwa 90 % des Gesamtvolumens von Hyperliquid ausmacht.“

Die professionellen Händler: Code als Wettbewerbsvorteil

An der Spitze der Nahrungskette stehen quantitative Fonds und Market Maker, die sich auf benutzerdefinierte Hochfrequenzsysteme anstatt auf Web-Schnittstellen verlassen. Ein Paradebeispiel ist Wintermute, das aktiv auf Hyperliquid handelt. Laut Daten von Pitchbook beschäftigen sie über 140 Mitarbeiter und stellen ständig spezialisierte C++-Entwickler ein. Diese immense Investition in Talente bildet die Grundlage für den professionellen Wettbewerb.

Die Brutalität dieser Arena wird durch eine Geschichte des Händlers CBB veranschaulicht. Während er anfangs mit einem einfachen Arbitrage-Bot 5 Mio. US-Dollar verdiente, komprimierte die überlegene Infrastruktur der eintretenden Giganten seinen Vorteil systematisch auf Null. Es ist eine harte Lektion im On-Chain-Kapitalismus: Selbst eine Gewinnstrategie scheitert, wenn man in Bezug auf die Werkzeuge unterlegen ist.

Die Airdrop-Farmer: Industrialisierte Automatisierung

Unter den institutionellen Titanen befinden sich die Airdrop-Farming-Operationen – riesige, automatisierte Sybil-Netzwerke, die weniger Händler als vielmehr industrielle Systemmissbraucher sind. Die Wirtschaftlichkeit ist brutal einfach: Wie von Publikationen wie BeInCrypto detailliert beschrieben, starten Perp-DEXs Token mit großzügigen Airdrop-Zuteilungen, um die Liquidität zu bootstrappen, und diese Airdrops belohnen fast immer eine Metrik über alle anderen: das Handelsvolumen.

Farmer erkennen diese Lücke und bauen Systeme, um maximales Volumen mit minimalem Kapitalrisiko zu generieren. Der MYX-Börsen-Vorfall, bei dem Angreifer angeblich atemberaubende 200 Millionen US-Dollar in Token erbeuteten, veranschaulicht das erschreckende Ausmaß dieser professionellen Operationen.

Das Phänomen des Airdrop-Farmings schafft Herausforderungen bei der Datenzuverlässigkeit. Einige Plattformen wurden wegen der Authentizität des Volumens kritisiert – Aster wurde trotz seines schnellen Wachstums vorübergehend von Datenaggregatoren delistet, da Bedenken hinsichtlich des Wash-Tradings bestanden. Dies unterstreicht einen kritischen Vorbehalt: Nicht jedes gemeldete Volumen stellt eine echte Handelsaktivität dar. Darüber hinaus lassen diese automatisierten Sybil-Kartelle Einzelhändlern praktisch keine Chance, durch ehrlichen, organischen manuellen Handel faire Airdrops zu verdienen.

Nicht jede Automatisierung ist jedoch böswillig. Einige hochentwickelte Algo-Anbieter führen transparente Operationen durch und verwenden Werkzeuge, um Hunderte von Positionen zu verwalten. Diese legitimen Operationen haben eine dokumentierte Leistung im Bereich von 400-2000 % APY unter günstigen Marktbedingungen.

Die Einzelhändler: Blindflug

Dann gibt es noch alle anderen. Die Einzelhändler, denen eine demokratisierte finanzielle Zukunft versprochen wurde. Sie stehen vor einem grausamen Paradoxon: Sie wählten die Dezentralisierung für Selbstverwahrung und Transparenz, erhielten aber ein objektiv schlechteres, räuberischeres Handelserlebnis.

Ihr Arbeitsablauf ist ein manueller, stressiger Grind:

- Eine Position über eine klobige Web-Schnittstelle eröffnen.

- Einen einfachen Stop-Loss und Take-Profit setzen, in der Hoffnung, dass sie korrekt ausgeführt werden.

- Auf den Bildschirm starren und ständig überwachen (weil es keine zuverlässige mobile App gibt).

- Manuell anpassen, wenn sich der Markt bewegt, immer einen Schritt hinter den Algorithmen.

- Schlafen gehen und beten, dass sie nicht liquidiert werden.

Keine Trailing-Stops. Keine DCA-Strategien. Keine Grid-Bots, keine Scalping-Bots, keine Strategien für technische Indikatoren und vieles mehr. Das Ergebnis ist ein strukturelles Massaker. Da der Handel ein Nullsummen-, PvP- (Spieler-gegen-Spieler)-Spiel ist, ziehen die beiden fortgeschrittenen Gruppen – die Profis und die Farmer – systematisch Wert von den am wenigsten ausgestatteten Teilnehmern ab. Sie gewinnen nicht nur; sie gewinnen, weil der Einzelhandel verliert.

Die Werkzeuglücke: Was Einzelhändlern fehlt

Während die Liquidität auf Hyperliquid jetzt regelmäßig über 7 Mrd. US-Dollar übersteigt und beweist, dass On-Chain-Orderbücher institutionelle Größenordnungen bewältigen können, bleibt eine riesige Werkzeuglücke bestehen. Dies ergibt sich aus einer strategischen Arbeitsteilung: Protokolle konzentrieren sich auf den Bau der Abwicklungsschienen und überlassen die Benutzerinfrastrukturschicht spezialisierten Drittanbietern.

Die Diskrepanz bei der Ausführung ist deutlich. CEX-Händler operieren mit einem Arsenal an nativen Vorteilen – algorithmische Orders (TWAP, Iceberg), automatisierte Grid/DCA-Bots und mobile Apps. Im Gegensatz dazu ist das typische native Erlebnis auf einer Perp-Dex-Börse auf grundlegende Markt-/Limit-Orders und rohen API-Zugang beschränkt, was Einzelhändler zwingt, manuell in einem automatisierten Markt zu konkurrieren.

Funktion | Hyperliquid (nativ) | Binance (nativ) |

|---|---|---|

Erweiterte Orders | Scaled Order, TWAP ⚠️ | TWAP, Iceberg, OCO, Trailing, Conditional, Scaled, Algo ✅ |

Integrierte Handels-Algos & Bots | Keine ❌ | Grid, DCA, Rebalancing, Arbitrage, Copy Trading, etc. ✅ |

Strategie-Automatisierung | Nur API. Kompliziert ohne klare UI/UX. Nur Web. ⚠️ | Integriert + API ✅ |

Mobile App | Web-Wrapper (mobil-optimierte Webversion) ⚠️ | Native App (iOS & Android) ✅ |

Analytik | Grundlegende P&L ⚠️ | Umfassend mit Visualisierung ✅ |

Die architektonischen Vorteile der Selbstverwahrung werden durch die rohe Ausführungsreibung untergraben. Dies ist nicht nur eine Unannehmlichkeit; es schafft ein ungleiches Spielfeld, auf dem, wie in Berichten wie Binance Researchs „Navigating DeFi Derivatives“ hervorgehoben wird, Perp-DEX-Liquidationen in volatilen Perioden erheblich höher sein können als auf CEXs, direkt aufgrund dieser Infrastrukturlücke.

Die neue Welle: Infrastrukturwerkzeuge schließen die Lücke zwischen Perp-DEXs und CEXs

Die Infrastrukturlücke schließt sich nicht zufällig. Eine neue Generation von Werkzeugen ist entstanden, um die Kluft zu überbrücken – nicht durch die Änderung der zugrunde liegenden DEX-Protokolle, sondern durch den Aufbau der Meta-Schicht, die den Dex-Handel auf dezentralen Perpetual-Börsen tatsächlich nutzbar macht. Sie sind die Spitzhacken und Schaufeln des On-Chain-Derivate-Goldrausches, und sie alle unterstützen Hyperliquid.

🛠️ Hummingbot: Der technische Ansatz

Hummingbot ist die erste Wahl für Entwickler und quantitative Händler, die absolute Kontrolle verlangen. Es ermöglicht Entwicklern, jede Art von Algorithmus über sein Terminal zu codieren und ihn mit einer Vielzahl von DEXs und CEXs zu verbinden.

- Kernfunktionalität: Market-Making-Strategien mit konfigurierbaren Spreads, Arbitrage-Bots über mehrere Handelsplätze, Entwicklung benutzerdefinierter Strategien über Python und eine von der Community beigetragene Strategiebibliothek. Es hat Integrationen zu über 30 DEXs und 50+ CEXs.

- Gründung und Traktion: Gegründet im Jahr 2017, ist Hummingbot ein Veteran mit einer großen, etablierten Community und hat ein Handelsvolumen von Milliarden ermöglicht.

- Zielgruppe & Benutzerfreundlichkeit: Dies ist nicht für allgemeine Entwickler oder Gelegenheits-Händler. Seine Hauptzielgruppe besteht aus professionellen Market Makern, kleinen Hedgefonds und „Algo-Geeks“ – technisch versierten Händlern, die es genießen, ihre eigenen Bots in Python zu erstellen und anzupassen. Die Lernkurve ist steil und erfordert ein terminalbasiertes Setup und ein tiefes Verständnis sowohl für das Codieren als auch für die Marktdynamik. Reddit-Threads, die fragen „Hat jemand tatsächlich Geld verdient?“, zeigen die Lücke zwischen theoretischer Fähigkeit und praktischer Ausführung.

- Fähigkeiten & Unterstützung: Seine Kernstärke ist die unbegrenzte Anpassung für Market-Making und Arbitrage,

- Sicherheit: Die Sicherheit beruht auf von der Community durchgeführten Überprüfungen. Keine öffentlichen Audits durch Sicherheitsfirmen.

- Preisgestaltung: Kostenlos, Open-Source und selbst gehostet, bietet maximale Kontrolle.

🛠️ Signum: Die TradingView-Brücke

Signum ist ein spezialisiertes Werkzeug für fortgeschrittene TradingView-Analysten, die eine einfache Brücke zur Ausführung von Strategien on-chain wünschen. Es ermöglicht Händlern, TradingView-Strategien an Krypto-Börsen auszuführen.

- Kernfunktionalität: Direkte Integration von TradingView-Benachrichtigungen, Strategieautomatisierung aus Pine-Script-Indikatoren und Unterstützung mehrerer Börsen.

- Gründung und Traktion: 2024 gestartet, ist es ein neuerer Akteur mit begrenzten öffentlichen Traktionsdaten, gewinnt aber an Popularität.

- Zielgruppe & Benutzerfreundlichkeit: Die Lernkurve ist „Webhooks konfigurieren“, nicht „codieren“. Es ist für Händler, die TradingView gemeistert haben und regelmäßig anwenden. Die Benutzeroberfläche ist jedoch bis zum Äußersten minimalistisch. Komplexe Multi-Leg-Strategien oder ausgefeilte Positionsgrößen auf Portfolioebene erfordern Fähigkeiten, die über einfache Webhooks hinausgehen.

- Fähigkeiten & Unterstützung: Die Funktionalität hängt vollständig von den TradingView-Benachrichtigungen ab. Es unterstützt Hyperliquid zusammen mit mehreren CEXs.

- Sicherheit: Ein Closed-Source-, abonnementbasierter Dienst (25 $/Monat) ohne öffentlich verfügbare Audits im Jahr 2025.

- Preisgestaltung: Abonnementbasierter Dienst (25 $/Monat).

🛠️ goodcryptoX: Die All-in-One-Handelssuite

goodcryptoX, das von GoodCrypto umbenannt wurde, ist eine umfassende Suite, die darauf abzielt, den Komfort von CEX auf den DEX-Handel zu bringen, und bietet auch ein Handelsterminal, einen Screener und Portfolioanalysen. Es ist effektiv ein leistungsstarker Hyperliquid-Handelsbot und vieles mehr.

- Kernfunktionalität: Es bietet vorgefertigte Bots (Grid, DCA), Integration von TradingView-Strategien. Ein umfassendes Handelsterminal und ein DEX-Screener für die Echtzeit-Token-Entdeckung und die Verwaltung mehrerer Konten zur Steuerung von über 50 Konten.

- Gründung und Traktion: Seit 2019 aktiv, hat die Plattform eine nachgewiesene Erfolgsbilanz. Sie erlebt ein schnelles Wachstum, mit einem kumulativen Handelsvolumen von über 5 Mrd. US-Dollar seit ihrem Start. goodcryptoX hat seit März dieses Jahres einen Anstieg des DEX-Handelsvolumens um das 9,3-fache verzeichnet.

- Zielgruppe & Benutzerfreundlichkeit: Es ist für Einzelhändler, die professionelle Automatisierung ohne Codierung wünschen; Airdrop-Farmer, die mehrere Konten effizient verwalten; Händler, die CEX-Komfort mit DEX-Selbstverwahrung suchen; jeder, der die manuelle Positionsüberwachung satt hat. Eine codefreie visuelle Benutzeroberfläche, native iOS/Android-Apps und eine Einrichtung in wenigen Minuten machen es zum zugänglichsten Werkzeug. Ein Einzelhändler kann jede Bot-Strategie auf Hyperliquid in wenigen Minuten einsetzen – Parameter wie Preisschrittmultiplikator, Auftragsgröße, Take-Profit-Prozentsatz wählen – ohne Code zu schreiben. Die visuelle Benutzeroberfläche leitet die Konfiguration und behält gleichzeitig die anspruchsvolle Funktionalität im Hintergrund bei.

- Fähigkeiten & Unterstützung: Es unterstützt über 30 zentralisierte Börsen und mehrere DEX-Chains für den Spothandel (Solana, Base, BSC).

- Sicherheit: Nicht-verwahrend, von Certik geprüft und führt ein Bug-Bounty-Programm durch. Die nicht-verwahrende Architektur ist ein entscheidendes Sicherheitsmerkmal: Sie bedeutet, dass die Plattform niemals die Kontrolle über Ihre Gelder übernimmt. Ihre Vermögenswerte bleiben in Ihrer eigenen Wallet, und das Werkzeug führt nur Trades aus, die Sie autorisieren, wodurch das Risiko von Börsen-Hacks oder -Einfrierungen, die zentralisierte Plattformen plagen, eliminiert wird.

- Preisgestaltung: Alle PRO-Funktionen, einschließlich Handelsbots, sind beim Handel auf Hyperliquid und anderen unterstützten DEXs völlig kostenlos”

🤖 Katoshi.ai: Der KI-native Spezialist

Katoshi.ai ist ein Werkzeug der neuen Generation, das sich auf die Nutzung von KI konzentriert und für hochvolumige Profis auf Hyperliquid positioniert ist.

- Kernfunktionalität: KI-gesteuerte Signale, automatisierte Ausführung basierend auf Vorhersagemodellen und Stimmungsanalyse.

- Gründung und Traktion: Gegründet im Jahr 2024, ist es ein aufstrebendes Werkzeug, das innerhalb der Hyperliquid-Community Aufmerksamkeit erregt.

- Zielgruppe & Benutzerfreundlichkeit: Obwohl es eine codefreie Benutzeroberfläche hat, sind sein komplexes Kreditsystem und seine benutzerdefinierte Skriptsprache auf Quants und Händler ausgerichtet, die daran interessiert sind, mit KI und datengesteuerten Ansätzen zu experimentieren.

- Fähigkeiten & Unterstützung: Es konzentriert sich ausschließlich auf Hyperliquid.

- Sicherheit: Eine Closed-Source-Plattform ohne öffentliche Audits im Jahr 2025.

- Preisgestaltung: Seine kreditbasierte Preisgestaltung ermöglicht den gebührenfreien Handel über einen „Vault Bot“, eine leistungsstarke, aber komplexe Funktion.

Wählen Sie Ihr Toolkit: Ein Feature-für-Feature-Vergleich

Funktion / Kriterium | Hummingbot | Signum | goodcryptoX | Katoshi.ai |

|---|---|---|---|---|

Gegründet | 2017 | 2024 | 2019 | 2024 |

Zielgruppe | Market Maker, Entwickler-Algo-Geeks | TradingView-Benutzer | Einzelhandel bis Profi, Farmer | Hochvolumige Quants |

Einrichtungszeit | Tage oder Stunden für Tech-PRO ❌ | Stunden ⚠️ | Minuten ✅ | Stunden ⚠️ |

Preismodell | Kostenlos & Open-Source ✅ | Pauschalabonnement ⚠️ | Kostenlos für DEXs, Freemium für CEXs ✅ | Kreditbasiert (Zahlen, um Gebühren zu senken) ⚠️ |

Vorgefertigte Strategien | Community-Bibliothek ⚠️ | Bezahlte Trading-View-Strategien ⚠️ | Grid, DCA, Trailing ✅ | KI-vorgeschlagen ⚠️ |

Multi-Account-Verwaltung | Manuelle Einrichtung ⚠️ | Nein ❌ | 50+ Konten ✅ | Nein ❌ |

Mobile App | Nur Terminal ❌ | Nein ❌ | iOS & Android ✅ | Nein ❌ |

Multi-DEX-Unterstützung | 30+ DEXs ✅ | Nur Hyperliquid ❌ | Hyperliquid, Solana, Base, BSC, ETH ✅ | Nur Hyperliquid ❌ |

Traktion | Etabliert, 34 Mrd. $+ Volumen ✅ | Begrenzte Daten, Nischenwachstum ⚠️ | 400.000+ Nutzer, 5 Mrd. $+ Volumen ✅ | Frühstadium, aufstrebender Akteur ⚠️ |

Sicherheit | Open-Source, von der Community überprüft ⚠️ | Closed-Source, kein öffentliches Audit ❌ | Certik geprüft, Bug Bounty ✅ | Closed-Source, kein öffentliches Audit ❌ |

Wichtige Erkenntnisse:

- Für maximale Kontrolle: Hummingbot ist unschlagbar, wenn Sie codieren können.

- Für TradingView-Puristen: Signum und goodcryptoX sind eine speziell entwickelte Brücke, während letzteres eine benutzerfreundliche UX/UI bietet und auf Mobilgeräten verfügbar ist.

- Für die tägliche Benutzerfreundlichkeit & das beste Preis-Leistungs-Verhältnis: goodcryptoX ist der klare Gewinner für die große Mehrheit der Benutzer. Es dominiert bei der Benutzerfreundlichkeit, der Verwaltung mehrerer Konten, dem mobilen Zugang und bietet ein unschlagbares Angebot: alle seine leistungsstarken DEX-Handelsfunktionen sind völlig kostenlos.

Was fehlt noch bei den DEX-Perp-Handelsplätzen?

Trotz erheblicher Fortschritte bleiben kritische Lücken:

- Portfolio-Margin über Protokolle hinweg: CEXs bieten eine einheitliche Margin über Produkte innerhalb einer Börse. DEX-Händler können keine Hyperliquid-Sicherheit für eine GMX-Position verwenden.

- Institutionelle Verwahrung + Automatisierung: Unternehmen benötigen Multi-Sig-Wallets mit automatisierten Handelsfunktionen.

- Fortgeschrittenes Social Trading: Binance ermöglicht es Ihnen, Händler automatisch zu spiegeln. Während goodcryptoX das Teilen von Strategien anbietet, ist der echte Ein-Klick-Kopierhandel unterentwickelt.

- Umfassende Backtesting-Infrastruktur: CEXs bieten integrierte historische Daten. Für DEXs ist dies immer noch ein fragmentierter Prozess.

Es ist erwähnenswert, dass einige Lücken schneller geschlossen werden als andere. Die nativen mobilen Apps und der DEX-Screener von goodcryptoX zeigen, wie auf den Einzelhandel ausgerichtete Werkzeuge bereits die Fähigkeiten von CEXs erreichen oder übertreffen können.

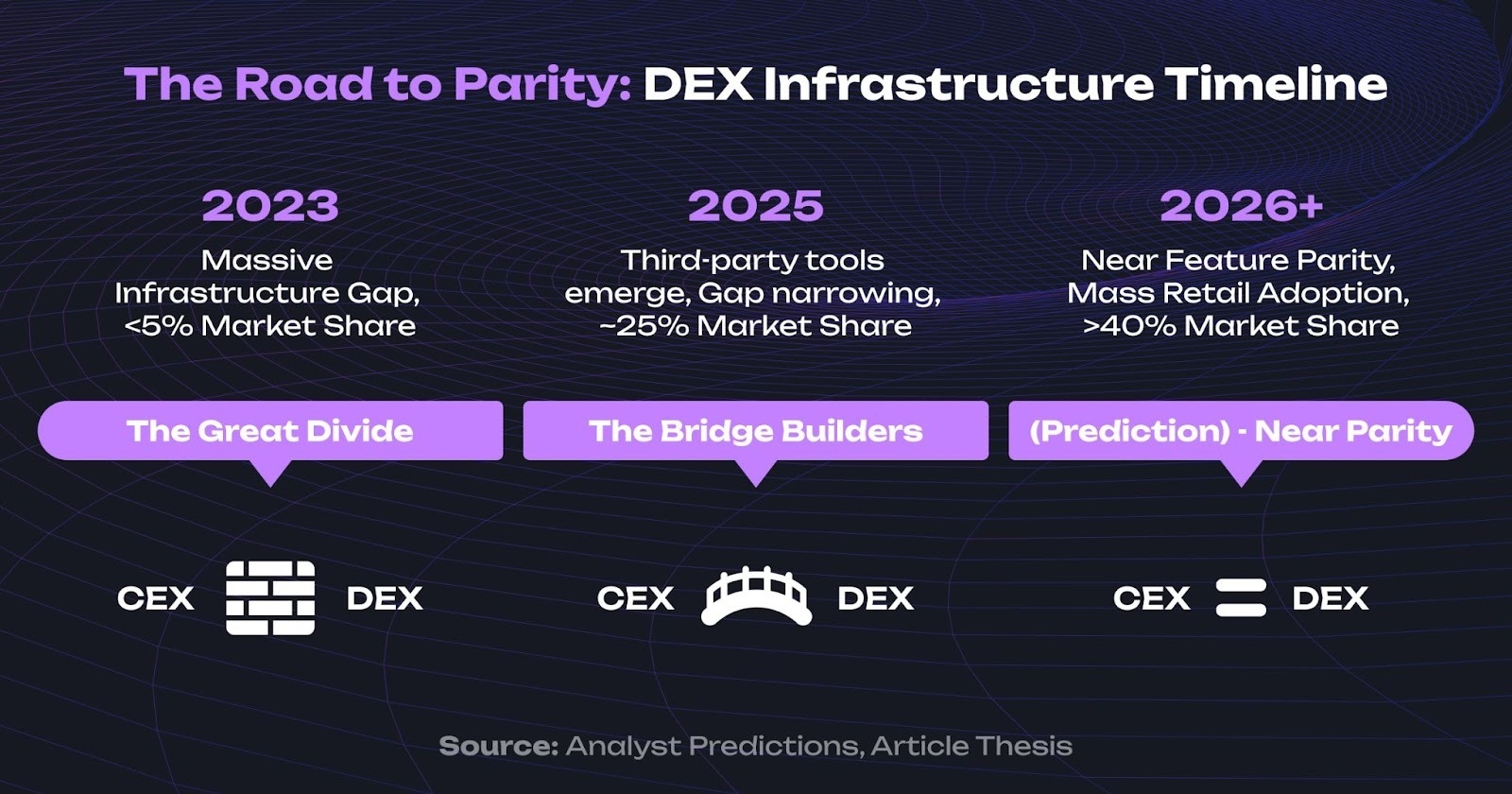

Der Weg nach vorn: Infrastruktur als die eigentliche Disruption

Die Erzählung um Perp-DEXs dreht sich normalerweise um Dezentralisierung, Selbstverwahrung und Transparenz. Aber die praktische Disruption geschieht, wenn DEXs Funktionsparität mit CEXs erreichen.

Die These des nächsten Bullenzyklus

Die größten Gewinner des nächsten Bullenzyklus werden nicht die Plattformen mit dem meisten TVL sein – es werden die Infrastruktur-Plays sein, die die Werkzeuglücke schließen. Die Spitzhacken und Schaufeln übertreffen die Goldgräber. Wie ein entscheidender Bericht von The Block hervorhob, jagt Risikokapital jetzt umsatzgenerierende Startups, und Börsen gehören zu den profitabelsten Unternehmen der Kryptowelt. Dies bestätigt die These: Langfristiger Wert wird nicht nur Protokollen, sondern den klebrigen, unverzichtbaren Infrastrukturwerkzeugen zufallen, die Händlern einen echten Grund geben, zu bleiben.

CeFi-DeFi-Konvergenz & die regulatorische Wildcard

Innerhalb von 18-24 Monaten wird sich die Infrastrukturlücke von einer unüberbrückbaren Kluft zu einem überschaubaren Kompromiss verkleinern. Wie im endgültigen State of Solana Q3 2025 Bericht von Messari hervorgehoben, ist dieser Trend unbestreitbar. Das institutionelle Kapital fließt aus praktischen Gründen in DEXs: niedrigere Gebühren, Komponierbarkeit und Abwicklungstransparenz

Die Regulierung bleibt jedoch die entscheidende Variable. Eine verstärkte Prüfung könnte Plattformen zwingen, KYC zu implementieren, aber regulatorische Klarheit könnte auch die institutionelle Akzeptanz beschleunigen. Dennoch bestehen echte Hindernisse. Die Risiken der Verwendung von Drittanbieter-Tools sind erheblich und umfassen Code-Fehler, die zu fehlerhaften Trades führen, Server-Ausfallzeiten, die Benutzer daran hindern, Positionen in kritischen Momenten zu verwalten, und Exploits, die durch kompromittierte Integrationen zum Diebstahl von Geldern führen könnten, wie bei früheren DeFi-Hacks zu sehen war. Da es keine zentralisierte Einheit gibt, um Gelder „zurückzugeben“, ist die Notwendigkeit von geprüften, robusten Werkzeugen von größter Bedeutung.

Nachgedanke: Die Infrastrukturrevolution ist bereits da

Die Zahlen erzählen eine Geschichte: Perp-DEXs haben einen massiven, unbestreitbaren Marktanteil erobert, der vor zwei Jahren unmöglich schien.

Aber die wahre Geschichte ist die Infrastruktur, die entsteht, um sie zu unterstützen.

Jahrelang war die Wahl ein bitterer Kompromiss: schlechtere Werkzeuge im Austausch für Selbstverwahrung akzeptieren. Dieses Geschäft läuft aus. Plattformen wie goodcryptoX, Hummingbot, Signum und Katoshi schließen gemeinsam die Werkzeuglücke und bringen CEX-Grade-Automatisierung in den On-Chain-Handel ohne Kompromisse.

Die Perp-DEX-Kriege werden nicht von der schnellsten Chain oder dem tiefsten Liquiditätspool gewonnen. Sie werden von dem Ökosystem gewonnen, das jedem Händler – unabhängig von technischen Fähigkeiten oder Kapital – das Gefühl gibt, mit professioneller Infrastruktur zu handeln.

Die Lücke schließt sich. Und wenn sie es tut, wird die Frage nicht sein, ob Händler eine CEX oder eine DEX wählen.

Es wird sein, warum sie jemals wieder die Verwahrung aufgeben würden.

Haftungsausschluss: Dieser Artikel enthält Informationen über den Handel mit Kryptowährungen, der ein erhebliches Risiko birgt. Die Marktdaten sind auf dem Stand von November 2025, aber Volumina und Marktanteile schwanken. Die genannten APY-Renditen stellen spezifische, optimierte Benutzererfahrungen unter günstigen Marktbedingungen dar und sind keine typischen Ergebnisse. Der Handel kann zu erheblichen Verlusten führen. Die Volumenzahlen können Wash-Trading beinhalten. Führen Sie immer Ihre eigene Recherche durch und investieren Sie niemals mehr, als Sie sich leisten können zu verlieren. Dieser Artikel stellt keine Finanzberatung dar. Automatisierung garantiert keine Gewinne. Die regulatorische Landschaft für dezentrale Derivate entwickelt sich weiter.

War dieser Artikel hilfreich?

Diesen Blogbeitrag teilen

Recherche

Daniel Bennett

Juli 14, 2026

11 Min.

USDC-Lending: So leihen Sie USDC und verleihen Ihre Bestände

Recherche

Daniel Bennett

Juli 14, 2026

21 Min.

Krypto-Narrative 2026: SpaceX, HYPE, Zcash, Stablecoins und ANSEM

Recherche

Daniel Bennett

Juli 14, 2026

16 Min.

Die 10 besten Web3-Marketing-Agenturen des Jahres 2026, bewertet nach über 220 verifizierten Bewertungen und realen Falldaten

Keine Kommentare

Noch keine Kommentare