Table of contents

- ¿Qué son los préstamos de USDC?

- Cómo obtener préstamos de USDC contra colateral cripto

- Cómo pedir prestado USDC con Sats Terminal

- ¿Tiene sentido utilizar USDC como stablecoin de colateral?

- Cómo prestar USDC con Sats Terminal

- Tasas de préstamos de USDC: ¿Cómo se establece la tasa de interés?

- Dónde prestar USDC: Las 6 mejores plataformas de préstamos de stablecoins

- ¿Es seguro prestar USDC?

- Reflexiones finales: ¿Debería pedir prestado o prestar USDC?

Table of contents

- ¿Qué son los préstamos de USDC?

- Cómo obtener préstamos de USDC contra colateral cripto

- Cómo pedir prestado USDC con Sats Terminal

- ¿Tiene sentido utilizar USDC como stablecoin de colateral?

- Cómo prestar USDC con Sats Terminal

- Tasas de préstamos de USDC: ¿Cómo se establece la tasa de interés?

- Dónde prestar USDC: Las 6 mejores plataformas de préstamos de stablecoins

- ¿Es seguro prestar USDC?

- Reflexiones finales: ¿Debería pedir prestado o prestar USDC?

Los préstamos de USDC funcionan de manera diferente a los préstamos de BTC o ETH. Bitcoin y otros criptoactivos se utilizan más comúnmente como colateral: los usuarios mantienen su exposición y acceden a liquidez en stablecoins. USDC, por el contrario, se puede pedir prestado contra colateral cripto, prestar a otros prestatarios o utilizarse como un activo generador de rendimiento.

La respuesta a si "se puede pedir prestado y prestar USDC" es sí. Pero la verdadera pregunta es cuándo tiene sentido hacerlo.

Pedir prestado contra USDC generalmente tiene poco sentido: el activo ya funciona como la capa de dólares de la infraestructura cripto. Prestar USDC a través de un producto Earn puede ser más útil: la stablecoin no se queda inactiva en su billetera, sino que genera intereses en USDC.

Esta guía abarca cómo funcionan los préstamos de USDC, cómo pedir prestado USDC contra colateral cripto, por qué USDC no siempre es adecuado como colateral, dónde prestar USDC y qué determina la tasa de interés de USDC.

¿Qué son los préstamos de USDC?

Los préstamos de USDC son una forma de préstamos cripto. Los usuarios pueden pedir prestado USDC utilizando criptoactivos como colateral, prestar USDC a otros prestatarios a través de plataformas especializadas o utilizar el propio USDC como colateral. Por lo tanto, la respuesta a "qué son los préstamos de USDC" no es una sola cosa: es un término general para la actividad de préstamos que involucra a USDC.

USDC no es el único activo que se utiliza en los préstamos de stablecoins. Algunas plataformas admiten USDC, DAI y otras stablecoins vinculadas a monedas fiduciarias.

Fundamentalmente, los préstamos cripto siguen el mismo principio que los préstamos convencionales: algunos participantes proporcionan capital, mientras que otros lo piden prestado con intereses. Pero en lugar de puntuaciones de crédito bancarias, historial crediticio y reputación, el sistema se basa en el colateral. Por ejemplo, puede pedir prestado USDC respaldado por BTC.

Del mismo modo, si desea préstamos de stablecoins en USDC, ya sea como préstamo o depósito, debe depositar ETH, SOL, XRP u otros activos como colateral, y la plataforma calculará su límite de préstamo en función de ello.

¿Qué es el LTV en cripto? Fuente: coinlaunch.space

Por otro lado, está la opción de prestar stablecoins. En este caso, el usuario no solicita un préstamo, sino que decide prestar USDC. Sus activos se utilizan para emitir préstamos a prestatarios que pagan intereses, y una parte de estos se abona al titular de USDC.

Cómo obtener préstamos de USDC contra colateral cripto

Los préstamos de USDC funcionan como otros préstamos respaldados por criptomonedas. Usted deposita BTC, ETH, SOL u otro colateral cripto, y la plataforma determina cuánto puede pedir prestado en USDC. Esta es la respuesta básica a cómo pedir prestado USDC: no vende su activo, sino que lo utiliza como colateral para acceder a liquidez.

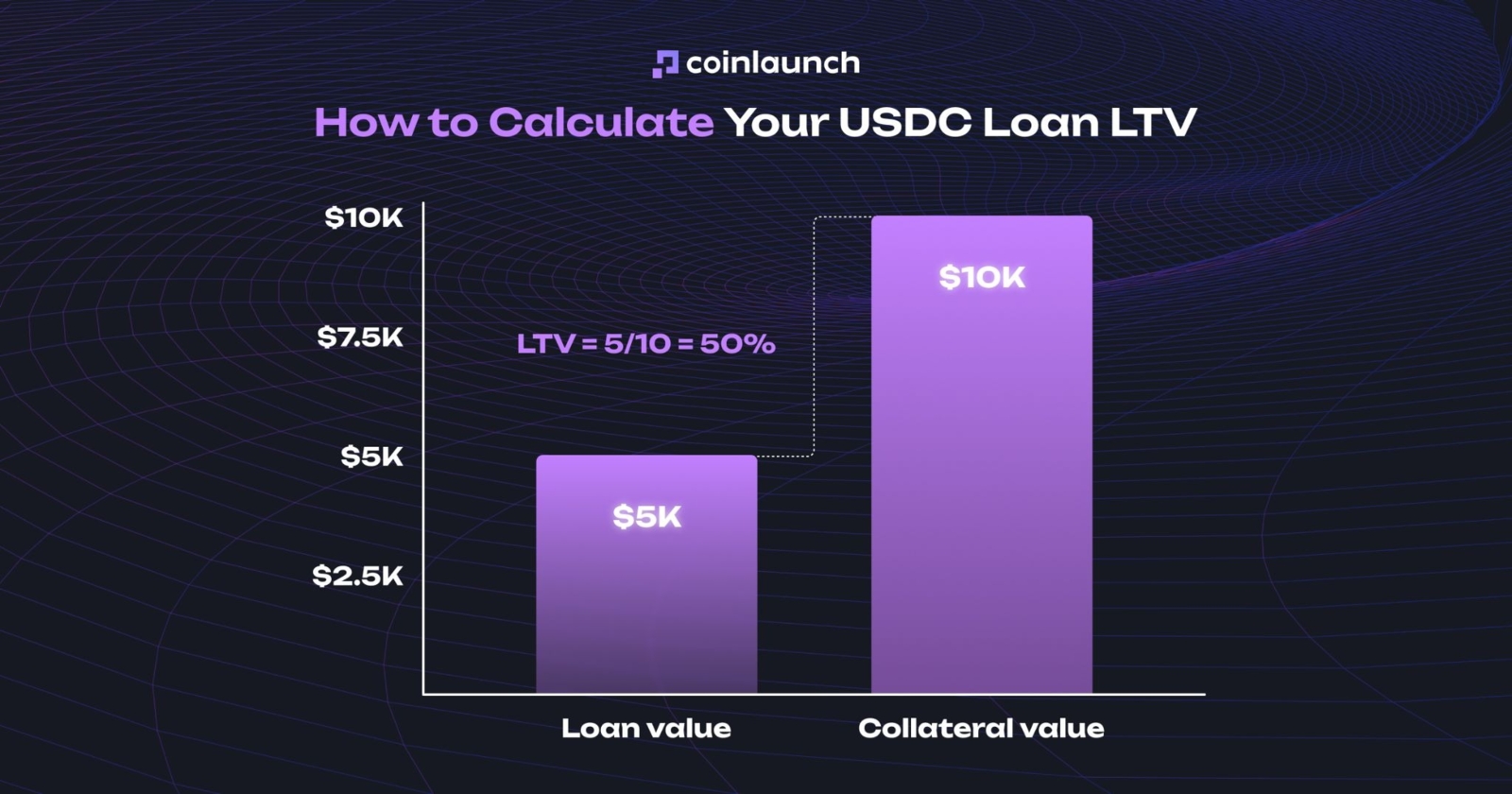

La variable clave es el LTV (Loan-to-Value). Muestra cuánto puede pedir prestado en relación con el valor del colateral. Por ejemplo, con un préstamo de USDC al 50% de LTV, $10,000 en ETH le permiten pedir prestado $5,000 en USDC. Cuanto menor sea el LTV, más segura será la posición. Cuanto mayor sea el LTV, más cerca estará de la liquidación.

Cómo calcular el LTV de su préstamo de USDC. Fuente: coinlaunch.space

Las tasas de los préstamos de USDC generalmente se expresan como APR (tasa porcentual anual), el costo anual del préstamo, incluidos intereses y comisiones. Por ejemplo, en un préstamo de $5,000 con un 10% de APR, usted paga $500 al año. Dependiendo de la plataforma, el interés puede cobrarse periódicamente o acumularse hasta que se cierre la posición.

Si el valor del colateral aumenta, el LTV disminuye. Su posición se vuelve más segura y es posible que pueda pedir prestado más USDC contra el mismo colateral. Si el valor del colateral disminuye, el LTV aumenta. En ese caso, la plataforma puede exigir colateral adicional, el pago parcial de la deuda o liquidar el colateral para cerrar la posición.

Cómo pedir prestado USDC con Sats Terminal

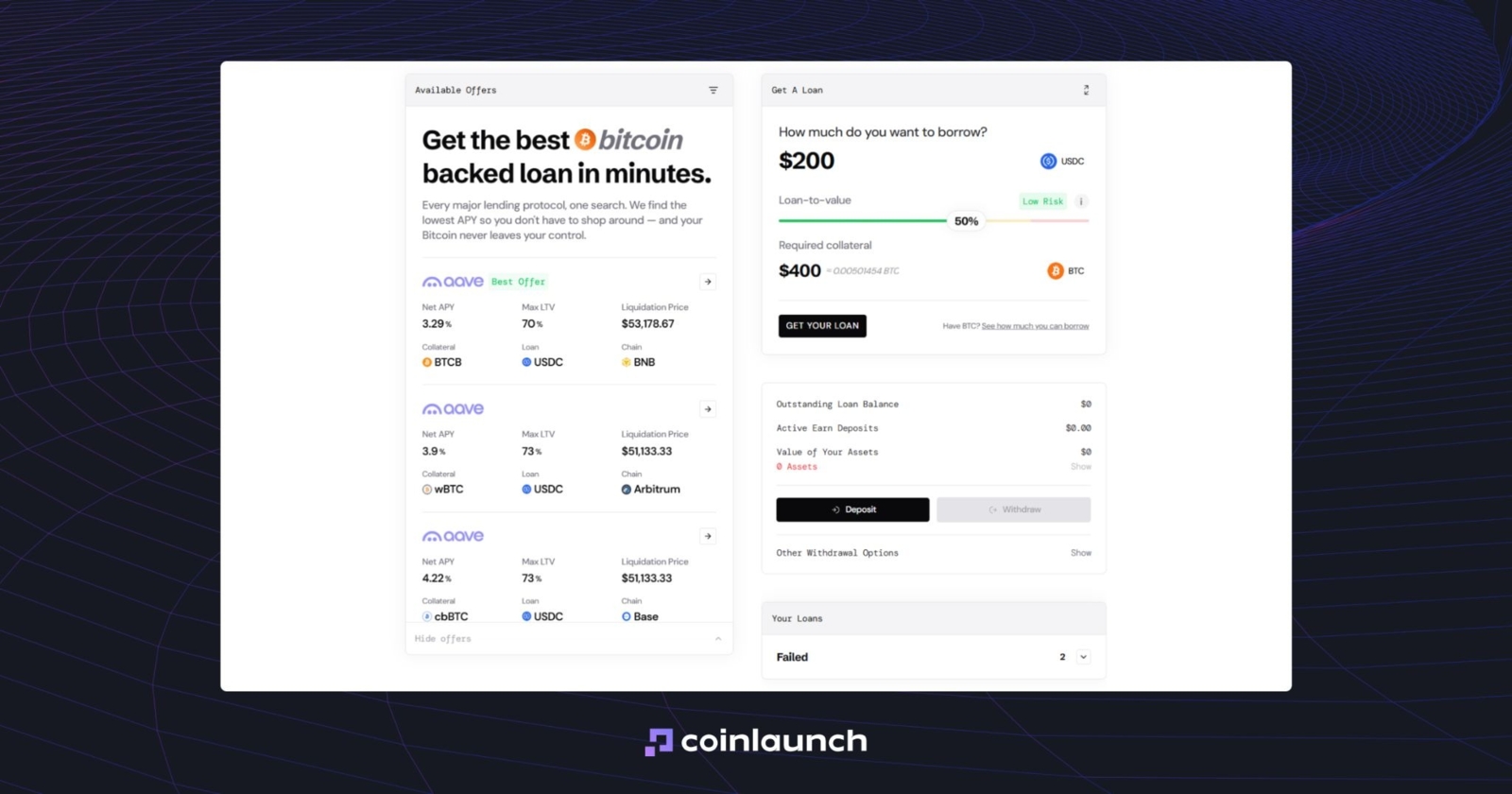

Cuando solicita un préstamo de USDC, bloquea BTC como colateral y recibe USDC. Para mostrarle paso a paso cómo pedir prestado USDC, utilizaremos Sats Terminal, aunque el flujo suele ser similar en todas las plataformas; solo las opciones de inicio de sesión pueden variar de un protocolo a otro.

Primero, abra el agregador e inicie sesión con su correo electrónico. Sats Terminal le enviará un código de un solo uso para verificarlo. Luego, la plataforma creará una billetera Privy para usted sin necesidad de KYC.

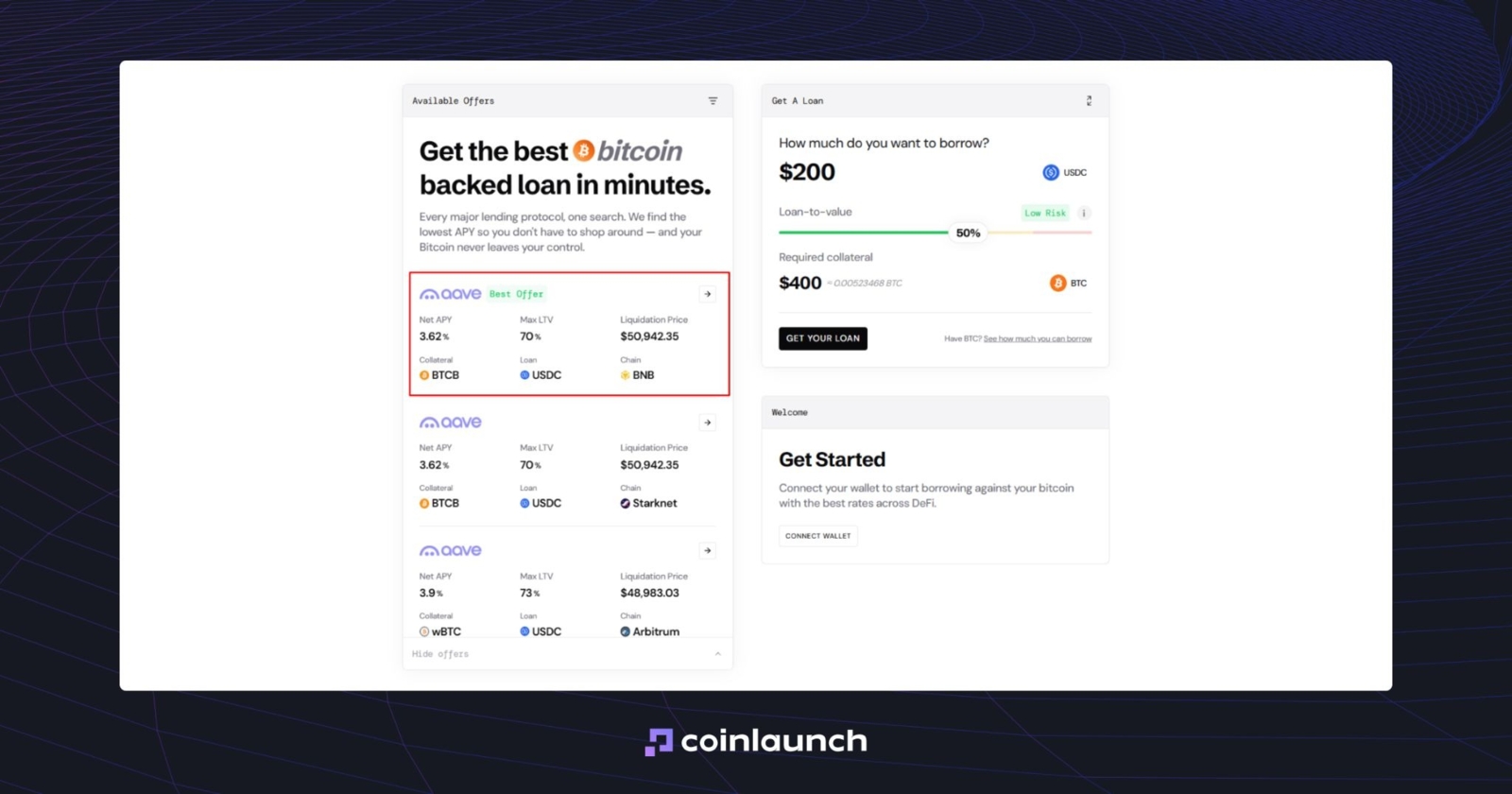

A continuación, ingrese el monto del préstamo. Sats Terminal puede sugerir un monto inicial, pero usted puede cambiarlo manualmente. Elige cuánto USDC desea recibir y la plataforma le mostrará cuánto BTC se requiere para abrir la posición.

Las ofertas disponibles aparecerán a la izquierda. El APY neto muestra la tasa anual total, incluidos costos y rendimientos. El LTV máximo es la relación límite entre el monto del préstamo y el valor del colateral. El precio de liquidación es el valor de BTC al cual la plataforma liquidará su posición. Actualmente, el mejor APY neto para USDC es del 3.62%.

El mejor APY neto para pedir prestado USDC contra BTC en Sats Terminal. Fuente: satsterminal.com

Si los detalles son correctos, haga clic en "Continue". Sats Terminal generará una dirección de BTC única para el préstamo de USDC seleccionado. Transfiera la cantidad exacta de BTC que se muestra a esta dirección, ya sea copiándola o escaneando el código QR.

Una vez confirmado su depósito, el BTC llega a una dirección de depósito temporal. El activo se convierte automáticamente ("wrapped") al estándar requerido por el protocolo, como wBTC en Ethereum, cbBTC en Base o BTCB on BSC, por lo que no necesita realizar el puente entre redes usted mismo. Luego, se utiliza como colateral en Aave u otra plataforma de préstamos cripto.

¿Tiene sentido utilizar USDC como stablecoin de colateral?

Utilizar USDC como colateral generalmente tiene menos sentido que depositar BTC, ETH u otro activo. USDC ya funciona como la capa de dólares de las criptomonedas, por lo que bloquearlo como colateral para pedir prestados dólares u otra stablecoin solo añade fricción a una transacción sencilla. En lugar de acceder a liquidez líquida, usted asume las tasas de interés de los préstamos de USDC, las comisiones, los plazos de reembolso y el riesgo de la plataforma.

Esto solo tiene sentido si desea evitar la realización de ganancias de capital por razones impositivas, si no puede vender el activo directamente o si enfrenta restricciones de retiro.

Para la mayoría de los casos de uso, USDC funciona mejor como un activo para prestar que como colateral. Si ya posee USDC, suele ser más lógico prestar USDC y obtener rendimiento que pedir un préstamo contra un activo vinculado al dólar.

Cómo prestar USDC con Sats Terminal

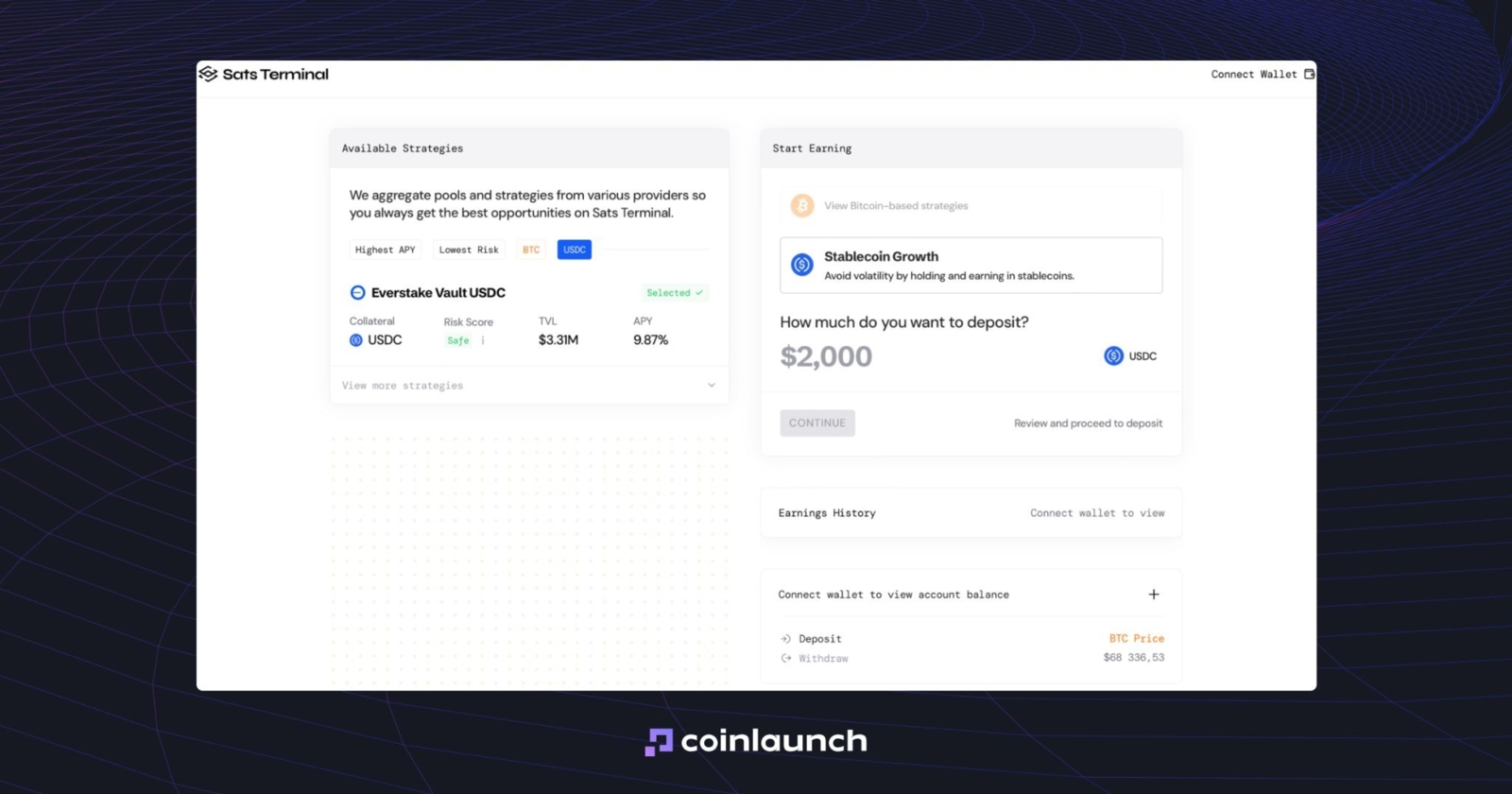

Los préstamos de USDC son más fáciles de explicar a través de un producto específico. Una vez más, utilizaremos como ejemplo a Sats Terminal para mostrarle cómo prestar USDC. Sats Terminal cuenta con una sección independiente llamada Earn donde puede obtener rendimiento sobre Bitcoin y USDC. En el caso de USDC, no se trata de un préstamo con garantía, sino de un depósito de stablecoins para generar rendimiento en los protocolos de préstamos líderes.

Crecimiento de stablecoins en la sección Earn de Sats Terminal. Fuente: satsterminal.com

Ingrese el monto a prestar y seleccione la posición que mejor se adapte a sus necesidades. Con Sats Terminal, no necesita abrir múltiples plataformas de préstamos DeFi de USDC ni comparar bóvedas (vaults), redes, comisiones y plazos manualmente. La plataforma consolida las opciones de rendimiento disponibles en una sola interfaz y muestra tasas competitivas actualizadas.

Si la estrategia elegida se adapta a sus necesidades, proceda con el depósito. La sección Earn generará una dirección única para el depósito principal. Envíe USDC desde su billetera a esta dirección. Si el activo ya está en su billetera de la plataforma o lo recibió a través de otro producto de Sats Terminal, puede omitir este paso.

Después de enviar los fondos, la plataforma esperará la confirmación en la blockchain.

Sats Terminal gestiona los pasos técnicos finales de forma automática. Si la estrategia requiere una red diferente, suministrar activos a un proveedor específico o realizar staking en una bóveda, la función Earn se encarga de ello por usted.

Una vez procesado, el depósito principal comienza a generar rendimientos. Actualmente, la sección Earn permite a los usuarios prestar USDC con un rendimiento de hasta el 8.77% de APY. Esta es la tasa más alta disponible para préstamos de USDC.

Tasas de préstamos de USDC: ¿Cómo se establece la tasa de interés?

Las tasas de interés de los préstamos de USDC dependen de dónde se asigne el activo: un producto CeFi, un protocolo DeFi o un agregador como Sats Terminal. Algunas plataformas muestran una tasa fija por adelantado. Otras ajustan la tasa de interés de USDC en función de la demanda de préstamos, la liquidez disponible y las condiciones del proveedor.

Una mayor demanda de préstamos de USDC suele traducirse en un mayor rendimiento potencial para quienes deciden prestar USDC. Si la demanda de los prestatarios es alta y la liquidez disponible es baja, la plataforma sube la tasa para atraer más capital en USDC. Si hay suficiente liquidez pero la demanda de préstamos es baja, la tasa tiende a caer.

En DeFi, la tasa de utilización también afecta al rendimiento. Esta muestra qué porcentaje del fondo de préstamos (lending pool) ya ha sido utilizado por los prestatarios. Si el pool tiene mucho USDC pero pocos usuarios están pidiendo prestado, el rendimiento tiende a ser menor. Si los prestatarios están usando la mayor parte del pool, la tasa sube: el protocolo necesita retener liquidez para evitar una crisis de liquidez.

Aave lo demostró en abril de 2026, cuando su pool Ethereum Core USDC permaneció cerca de su utilización máxima durante cuatro días, con una tasa de préstamo variable en torno al 14%.

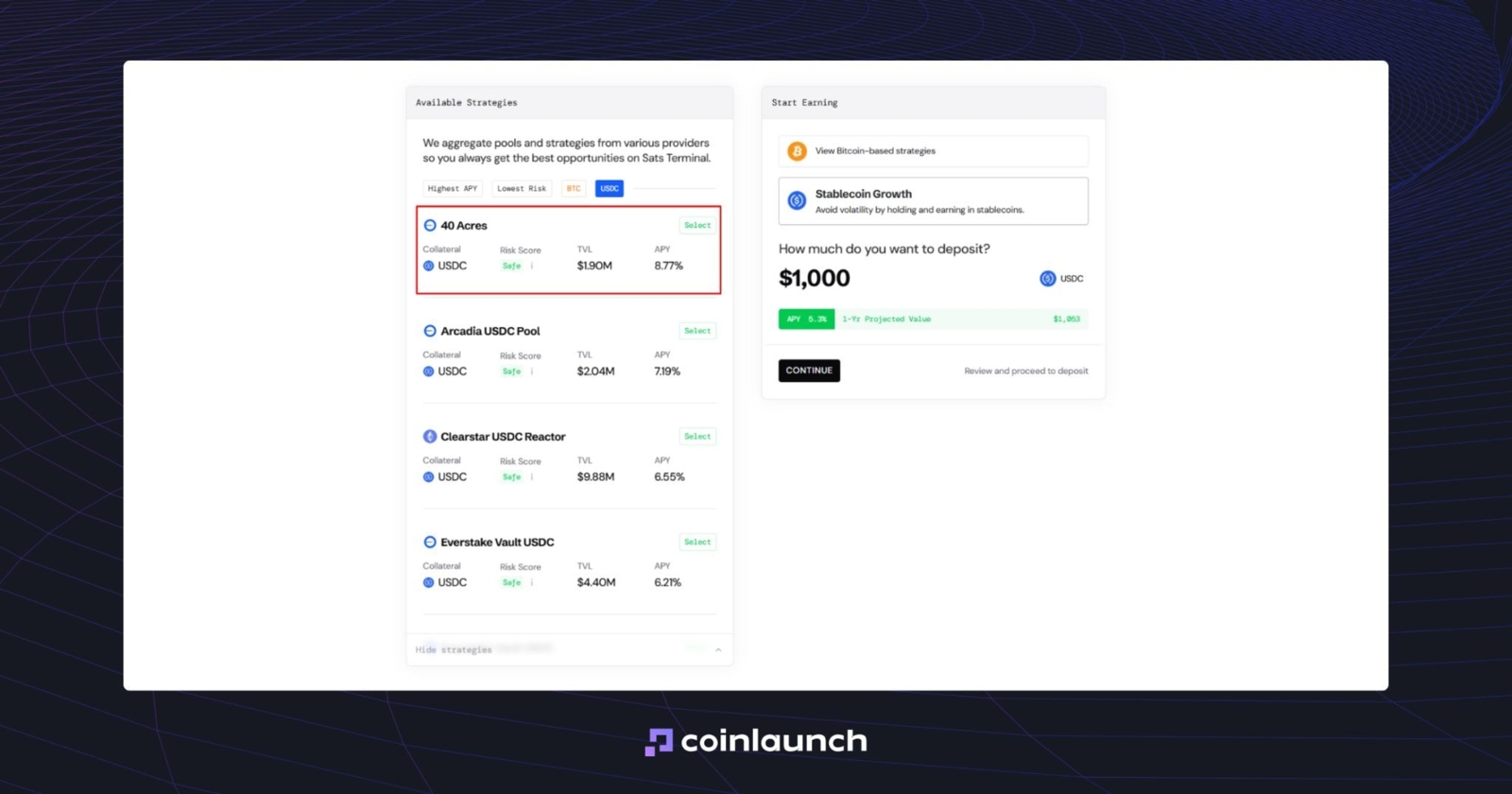

En los productos Earn de Sats Terminal, puede ver las condiciones finales directamente en el panel. La plataforma muestra el nombre de la estrategia, el colateral, la puntuación de riesgo, el TVL y el APY. Por ejemplo, la estrategia "40 Acres" para USDC muestra una puntuación de riesgo Safe (segura), $1.9 millones en TVL y un 8.77% de APY.

Un ejemplo de estrategia Earn en Sats Terminal. Fuente: satsterminal.com

❗ Importante: No confunda la tasa de interés de USDC con un rendimiento garantizado. La tasa puede cambiar si varían la demanda de préstamos, la utilización del pool, las condiciones del proveedor o el estado general del mercado. Por lo tanto, las mejores tasas para prestar USDC no son simplemente las que ofrecen el APY más alto, sino aquellas que resultan coherentes tras evaluar los riesgos, los plazos, las comisiones y el modelo de la plataforma.

Dónde prestar USDC: Las 6 mejores plataformas de préstamos de stablecoins

Los préstamos de USDC están disponibles a través de protocolos DeFi, plataformas CeFi, exchanges y agregadores. A continuación, se presentan seis de las opciones más destacadas.

Aave y Compound ofrecen a los usuarios acceso a pools de liquidez DeFi sin necesidad de KYC, aunque también requieren seleccionar la red manualmente, realizar un seguimiento de los gas fees y monitorizar el riesgo de mercado. Prestar USDC en Aave ofrece un 3.68% de APY. En Compound, los rendimientos para los proveedores de liquidez oscilan entre el 0.05% y el 3.33%.

Coinbase ofrece préstamos de USDC a través de Morpho. Los usuarios pueden depositar USDC en una bóveda conectada a Morpho y obtener hasta un 10.3% de APY, pero este producto está disponible únicamente para clientes verificados. Nexo y Ledn cubren el área de CeFi: Nexo ofrece hasta un 9.5% de APY en USDC, mientras que Ledn ofrece un 6.5% de APY para saldos de hasta $100,000 y un 8.5% de APY para saldos que superen ese monto.

El APY por sí solo no basta para comparar estas opciones. Cada plataforma cuenta con sus propias stablecoins admitidas, depósitos mínimos, modelos de custodia, requisitos de KYC, redes, TVL y condiciones de retiro. Por tanto, elegir una plataforma de préstamos de USDC suele requerir una investigación manual minuciosa entre protocolos, bóvedas y productos Earn.

Lea más: “Las 6 mejores plataformas de préstamos de stablecoins para pedir prestado y prestar USDC o USDT”

Un agregador simplifica notablemente este proceso. Sats Terminal reúne las estrategias de rendimiento en una sola interfaz, de modo que los usuarios pueden prestar USDC sin tener que realizar un seguimiento manual de Aave, Morpho, plataformas CeFi, redes y condiciones de forma de forma individual.

Interfaz principal de Sats Terminal. Fuente: satsterminal.com

A través de Earn, los usuarios pueden prestar USDC con un rendimiento de hasta el 9.64%. Entre las estrategias con mayor TVL, destaca "Everstake Vault USDC", que cuenta con un TVL de $4.41 millones, una puntuación de riesgo Safe (segura) y un APY del 6.52%.

¿Es seguro prestar USDC?

Calificar los préstamos de USDC como algo libre de riesgo sería incorrecto. USDC está menos expuesto a la volatilidad del mercado en comparación con BTC, ETH o SOL, pero los préstamos siguen siendo un producto crediticio. Una vez que sus activos entran en un protocolo, usted queda expuesto al riesgo del mismo.

Los principales riesgos al prestar USDC son el riesgo de la plataforma, las fluctuaciones de las tasas y la calidad del colateral que respalda los préstamos. Si un prestatario recibe USDC aportando BTC, ETH u otro criptoactivo principal como garantía, el riesgo de una caída repentina en el valor de ese colateral es notablemente menor que con altcoins de baja capitalización.

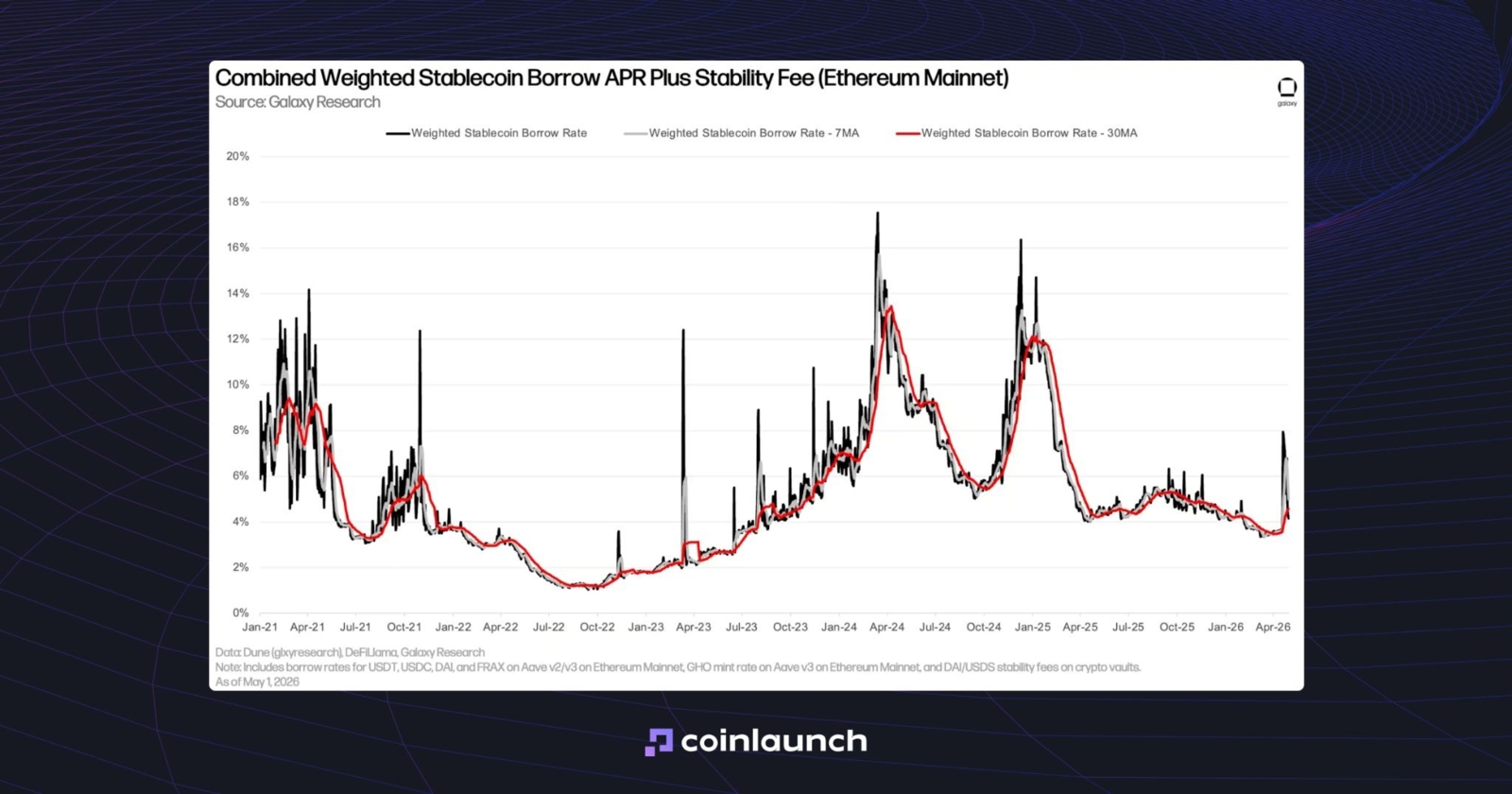

La volatilidad de las tasas de interés también es un factor relevante. Las tasas on-chain dependen de la demanda de préstamos, la liquidez disponible y las condiciones generales del mercado. Por ejemplo, tras el exploit de rsETH, las tasas de préstamos de stablecoins se dispararon debido a la falta de liquidez.

Los rendimientos de las stablecoins aumentaron al 7.9% debido a la falta de liquidez tras la vulnerabilidad de rsETH. Fuente: galaxy.com

Antes de prestar USDC, no se enfoque únicamente en el rendimiento. El TVL, la puntuación de riesgo, la calidad del colateral, las condiciones de la bóveda, el modelo de custodia y la reputación de la plataforma son factores de gran importancia.

Reflexiones finales: ¿Debería pedir prestado o prestar USDC?

Si necesita liquidez respaldada por BTC, ETH u otro colateral cripto, puede pedir prestado USDC. De esta manera, mantiene su exposición al activo original, recibe una stablecoin para utilizar dentro del ecosistema o retirar fuera de la plataforma, y evita tener que vender su posición. No obstante, esta liquidez conlleva una tasa de interés.

Si ya posee USDC, puede utilizarlo como colateral para pedir prestados dólares u otra stablecoin, pero a menudo esto tiene poco sentido práctico: USDC ya funciona como un activo denominado en dólares.

Para la mayoría de los usuarios, la mejor opción consiste en prestar USDC. La stablecoin se destina a un pool de préstamos, bóveda o producto Earn y genera rendimientos. Sin embargo, el APY no debe ser el único criterio de decisión: antes de elegir una plataforma, evalúe la puntuación de riesgo, el TVL, el modelo de custodia, las condiciones de la estrategia y el riesgo del proveedor.

Investigación

Daniel Bennett

Julio 14, 2026

25 min

Narrativas cripto 2026: SpaceX, HYPE, Zcash, Stablecoins y ANSEM

Investigación

Daniel Bennett

Julio 14, 2026

20 min

Las 10 mejores agencias de marketing Web3 de 2026, clasificadas según más de 220 reseñas verificadas y datos de casos reales

Investigación

Daniel Bennett

Junio 15, 2026

18 min

Las 10 principales plataformas de préstamos de criptomonedas para prestar y pedir prestado en 2026

Sin Comentarios

Aún no hay comentarios