Table of contents

- Qu'est-ce que le prêt d'USDC ?

- Comment obtenir des prêts en USDC contre une garantie en crypto

- Comment emprunter de l'USDC avec Sats Terminal

- Est-il pertinent d'utiliser l'USDC comme stablecoin de garantie ?

- Comment prêter de l'USDC avec Sats Terminal

- Taux d'intérêt de l'USDC : comment est fixé le taux d'intérêt de l'USDC ?

- Où prêter de l'USDC : les 6 MEILLEURES plateformes de prêt de stablecoins

- Prêter de l'USDC est-il sûr ?

- Réflexions finales : devriez-vous emprunter ou prêter de l'USDC ?

Table of contents

- Qu'est-ce que le prêt d'USDC ?

- Comment obtenir des prêts en USDC contre une garantie en crypto

- Comment emprunter de l'USDC avec Sats Terminal

- Est-il pertinent d'utiliser l'USDC comme stablecoin de garantie ?

- Comment prêter de l'USDC avec Sats Terminal

- Taux d'intérêt de l'USDC : comment est fixé le taux d'intérêt de l'USDC ?

- Où prêter de l'USDC : les 6 MEILLEURES plateformes de prêt de stablecoins

- Prêter de l'USDC est-il sûr ?

- Réflexions finales : devriez-vous emprunter ou prêter de l'USDC ?

Le prêt d'USDC fonctionne différemment du prêt de BTC ou d'ETH. Le Bitcoin et les autres actifs crypto sont plus couramment utilisés comme garantie (collatéral) : les utilisateurs conservent leur exposition et accèdent à la liquidité sous forme de stablecoins. L'USDC, en revanche, peut être emprunté contre une garantie en crypto, prêté à d'autres emprunteurs, ou utilisé comme un actif générateur de rendement.

La réponse à la question « peut-on emprunter et prêter de l'USDC » est oui. Mais la véritable question est de savoir quand cela est pertinent.

Emprunter contre de l'USDC a généralement peu d'intérêt : cet actif fonctionne déjà comme la couche dollar de l'infrastructure crypto. Prêter de l'USDC via un produit « Earn » peut s'avérer plus utile : le stablecoin ne dort pas dans votre portefeuille, mais génère des intérêts en USDC.

Ce guide explique comment fonctionne le prêt d'USDC, comment emprunter de l'USDC contre une garantie en crypto, pourquoi l'USDC n'est pas toujours adapté comme garantie, où prêter de l'USDC, et ce qui détermine le taux d'intérêt de l'USDC.

Qu'est-ce que le prêt d'USDC ?

Le prêt d'USDC est une forme de prêt crypto (crypto lending). Les utilisateurs peuvent emprunter de l'USDC contre des actifs crypto en garantie, prêter de l'USDC à d'autres emprunteurs via des plateformes spécialisées, ou utiliser l'USDC lui-même comme garantie. Ainsi, la réponse à « qu'est-ce que le prêt d'USDC » n'est pas unique : c'est un terme générique qui englobe toute activité de prêt impliquant l'USDC.

L'USDC n'est pas le seul actif utilisé dans le prêt de stablecoins. Certaines plateformes prennent en charge l'USDC, le DAI et d'autres stablecoins adossés à des devises fiduciaires.

Fondamentalement, le prêt de cryptomonnaies repose sur le même principe que le prêt classique : certains participants apportent des capitaux, tandis que d'autres les empruntent moyennant intérêts. Mais au lieu des scores de crédit bancaires, de l'historique de crédit et de la réputation, le système s'appuie sur des garanties (collatéral). Par exemple, vous pouvez emprunter de l'USDC contre du BTC.

De même, si vous souhaitez obtenir des prêts en stablecoins USDC, vous devez déposer des ETH, SOL, XRP ou d'autres actifs en garantie, et la plateforme calculera votre limite d'emprunt sur cette base.

Qu'est-ce que le LTV en crypto ? Source : coinlaunch.space

Il y a ensuite le prêt de stablecoins. Dans ce cas, l'utilisateur ne contracte pas d'emprunt mais choisit de prêter de l'USDC. Ses actifs sont utilisés pour accorder des prêts à des emprunteurs qui paient des intérêts, dont une partie est reversée au détenteur d'USDC.

Comment obtenir des prêts en USDC contre une garantie en crypto

Les prêts en USDC fonctionnent comme les autres prêts adossés à des cryptomonnaies. Vous déposez du BTC, de l'ETH, du SOL ou un autre actif crypto en garantie, et la plateforme détermine combien vous pouvez emprunter en USDC. C'est la réponse de base à la question comment emprunter de l'USDC : vous ne vendez pas votre actif, mais vous l'utilisez comme garantie pour accéder à des liquidités.

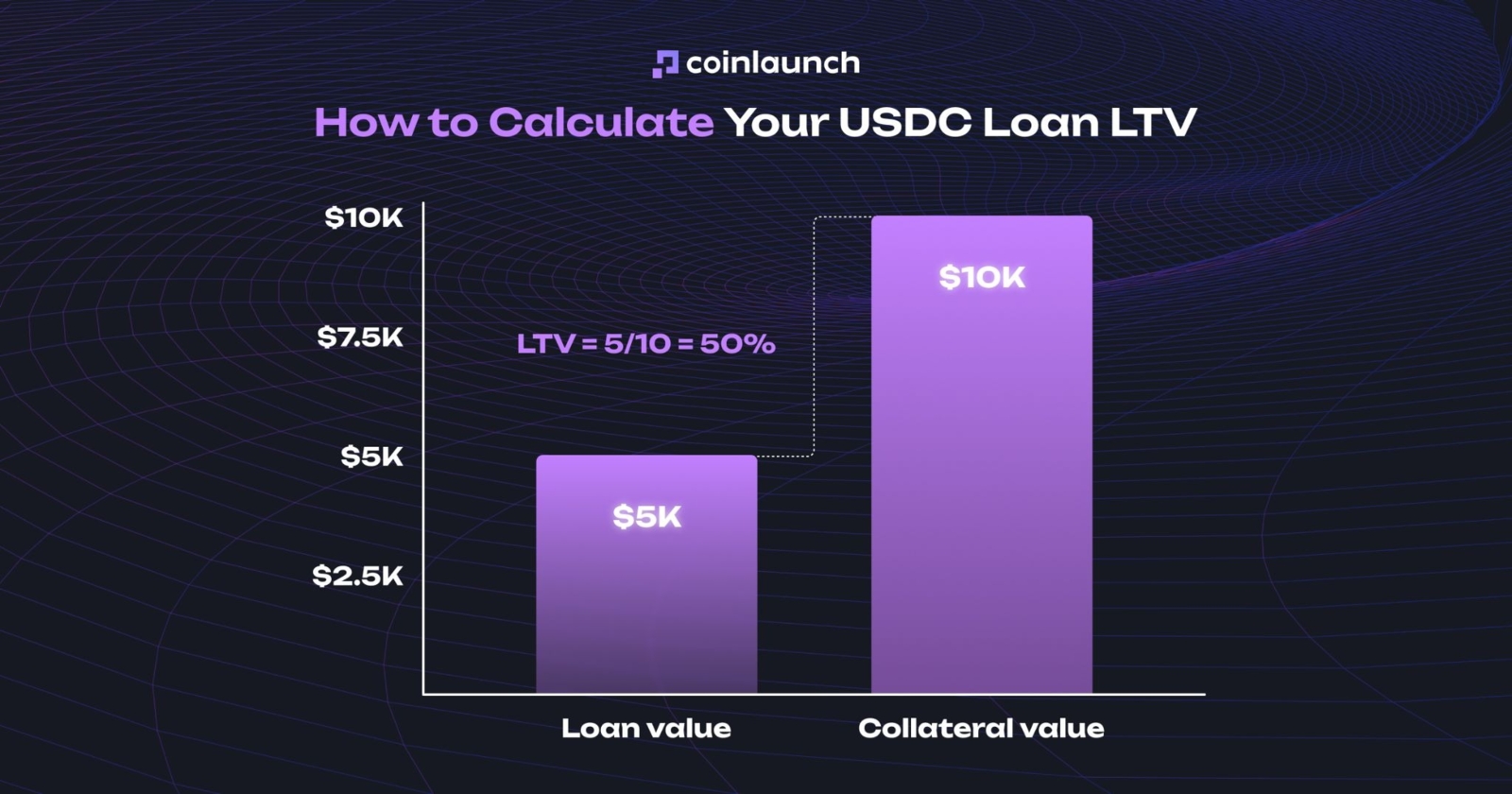

La variable clé est le LTV (Loan-to-Value). Il indique combien vous pouvez emprunter par rapport à la valeur de votre garantie. Par exemple, avec un prêt USDC à 50 % de LTV, 10 000 $ en ETH vous permettent d'emprunter 5 000 $ en USDC. Plus le LTV est bas, plus la position est sûre. Plus le LTV est élevé, plus vous êtes proche de la liquidation.

Comment calculer le LTV de votre prêt USDC. Source : coinlaunch.space

Les taux d'intérêt des prêts USDC sont généralement exprimés sous forme de TAEG (Taux Annuel Effectif Global ou APR), le coût annuel du prêt, y compris les intérêts et les frais. Pour exemple, pour un prêt de 5 000 $ avec un TAEG de 10 %, vous payez 500 $ par an. Selon la plateforme, les intérêts peuvent être facturés régulièrement ou s'accumuler jusqu'à la clôture de la position.

Si la valeur de la garantie augmente, le LTV diminue. Votre position devient plus sûre, et vous pouvez éventuellement emprunter davantage d'USDC contre la même garantie. Si la valeur de la garantie baisse, le LTV augmente. Dans ce cas, la plateforme peut exiger une garantie supplémentaire, un remboursement partiel de la dette, ou liquider la garantie pour clôturer la position.

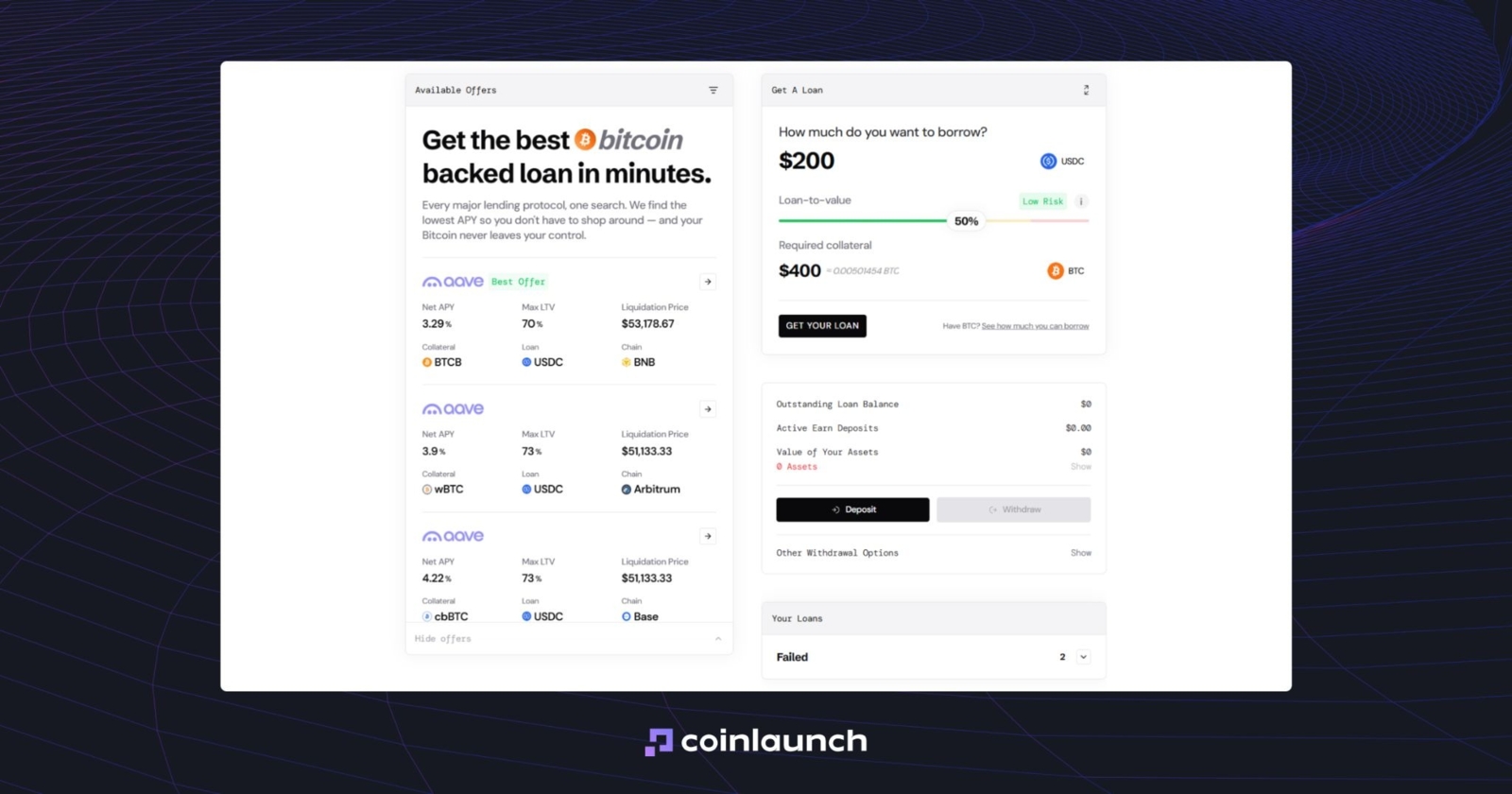

Comment emprunter de l'USDC avec Sats Terminal

Lorsque vous empruntez de l'USDC, vous bloquez du BTC en garantie et recevez de l'USDC. C'est ce que l'on appelle un prêt USDC garanti par du Bitcoin. Pour vous montrer étape par étape comment emprunter de l'USDC, nous utiliserons Sats Terminal, mais le fonctionnement est généralement le même sur toutes les plateformes — seules les options de connexion peuvent varier d'un protocole à l'autre.

Tout d'abord, ouvrez l'agrégateur et connectez-vous avec votre e-mail. Sats Terminal vous enverra un code à usage unique pour validation. La plateforme crée ensuite un portefeuille Privy pour vous, sans processus KYC.

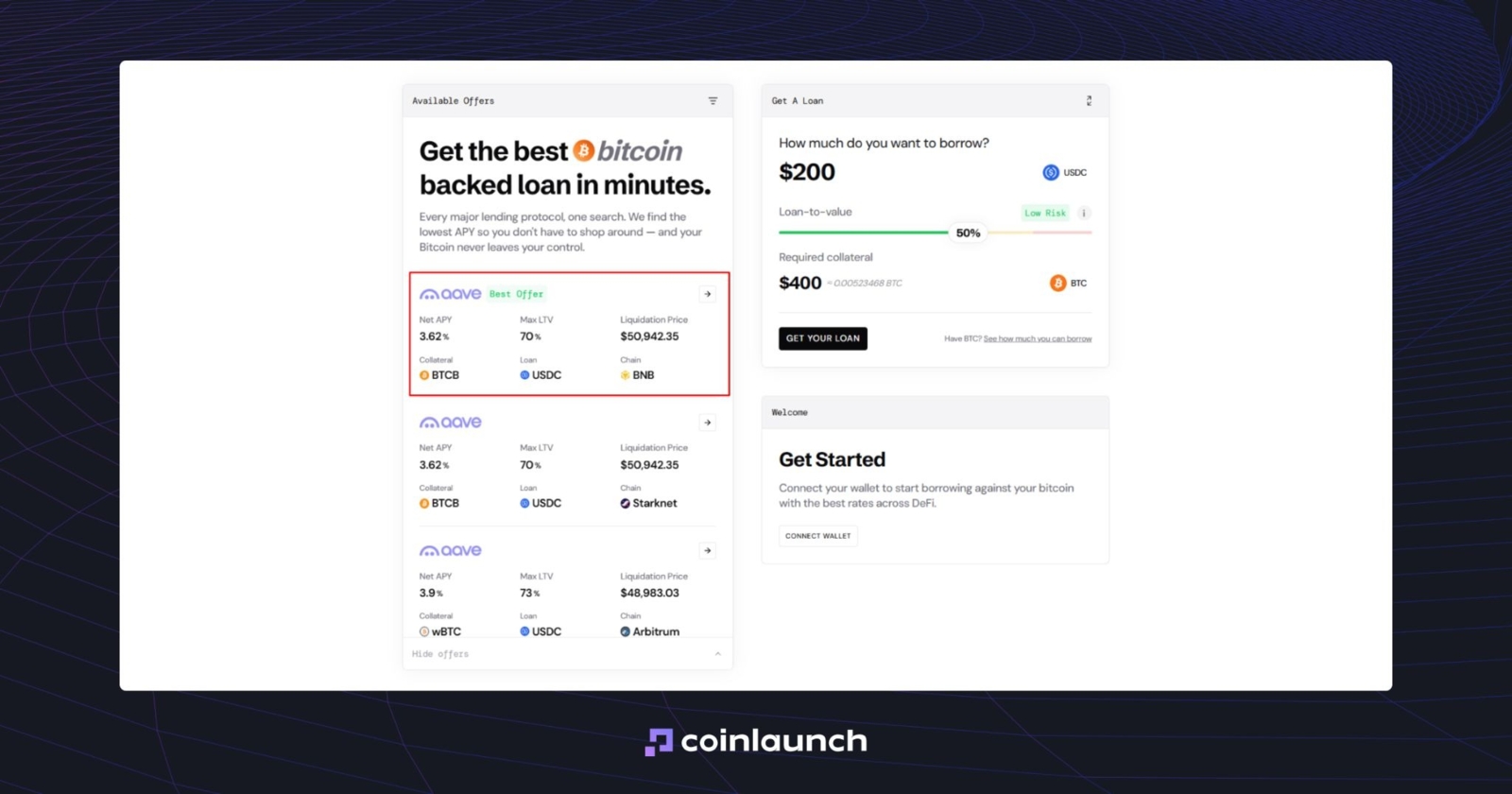

Ensuite, saisissez le montant du prêt. Sats Terminal peut suggérer un montant de départ, mais vous pouvez le modifier vous-même. Vous choisissez le montant d'USDC que vous souhaitez recevoir, et la plateforme indique la quantité de BTC requise pour ouvrir la position.

Les offres disponibles s'affichent sur la gauche. L'APY net indique le taux annuel total, coûts et rendements compris. Le LTV max est le ratio maximal entre le montant du prêt et la valeur de la garantie. Le prix de liquidation (Liquidation Price) correspond au cours du BTC auquel la plateforme liquidera votre position. Actuellement, le meilleur APY net pour l'USDC est de 3,62 %.

Le meilleur APY net pour emprunter de l'USDC contre du BTC sur Sats Terminal. Source : satsterminal.com

Si les détails sont corrects, cliquez sur « Continue ». Sats Terminal générera une adresse BTC unique pour le prêt USDC sélectionné. Transférez le montant exact de BTC affiché vers cette adresse en la copiant ou en scannant le code QR.

Une fois votre dépôt confirmé, les BTC arrivent sur une adresse de dépôt à usage unique. L'actif est ensuite automatiquement enveloppé (wrapped) selon la norme requise par le protocole, comme le wBTC sur Ethereum, le cbBTC sur Base, ou le BTCB sur BSC, de sorte que vous n'avez pas besoin d'effectuer un bridge vous-même. Il est ensuite utilisé comme garantie sur Aave ou une autre plateforme de prêt de cryptomonnaies.

Est-il pertinent d'utiliser l'USDC comme stablecoin de garantie ?

Utiliser l'USDC comme stablecoin de garantie a généralement moins de sens que de nantir du BTC, de l'ETH ou un autre actif. L'USDC fait déjà office de couche dollar dans l'écosystème crypto. Le bloquer en garantie pour emprunter des dollars ou un autre stablecoin ne fait donc qu'ajouter des contraintes à une transaction simple. Au lieu d'accéder simplement à des liquidités, vous vous exposez aux taux d'intérêt du prêt USDC, à des frais, à des conditions de remboursement et au risque lié à la plateforme.

Cela n'est pertinent que si vous souhaitez éviter de réaliser des plus-values pour des raisons fiscales, si vous ne pouvez pas vendre l'actif directement, ou si vous faites face à des restrictions de retrait.

Pour la plupart des cas d'usage, l'USDC est plus performant en tant qu'actif prêté qu'en tant que garantie. Si vous détenez déjà de l'USDC, il est généralement plus logique de prêter de l'USDC pour générer du rendement plutôt que d'emprunter contre un actif indexé sur le dollar.

Comment prêter de l'USDC avec Sats Terminal

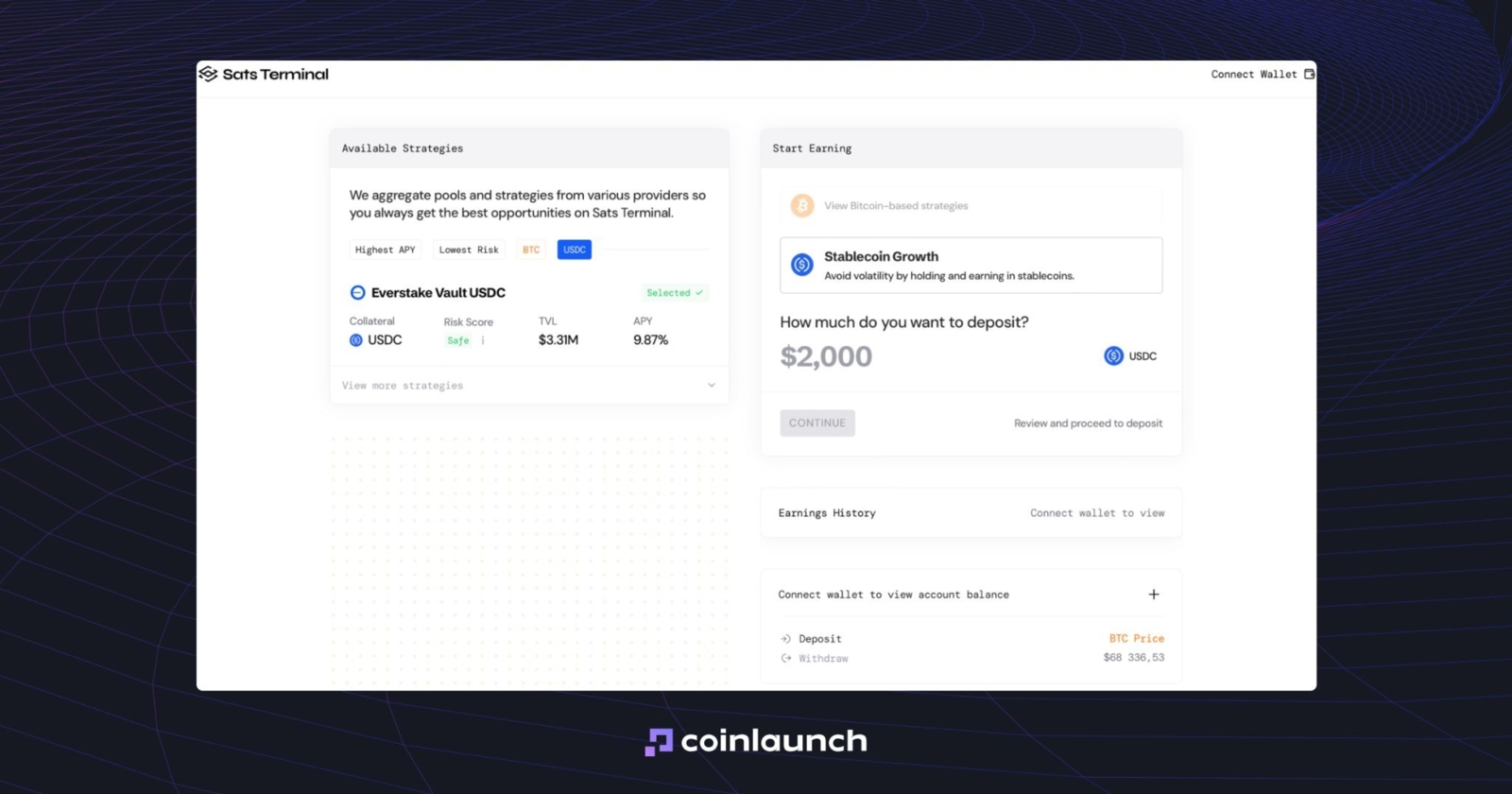

Le prêt d'USDC est plus facile à expliquer à travers un produit spécifique. À nouveau, nous utiliserons l'exemple de Sats Terminal pour vous montrer comment prêter de l'USDC. Sats Terminal propose une section « Earn » distincte où vous pouvez générer du rendement sur le Bitcoin et l'USDC. Avec l'USDC, il ne s'agit pas d'un prêt avec garantie, mais plutôt d'un dépôt de stablecoins pour générer des rendements sur vos stablecoins à travers les principaux protocoles de prêt.

Croissance des stablecoins dans la section Earn de Sats Terminal. Source : satsterminal.com

Saisissez le montant du prêt et sélectionnez la position qui correspond à vos besoins. Grâce à Sats Terminal, vous n'avez pas besoin d'ouvrir plusieurs plateformes de prêt DeFi USDC, ni de comparer manuellement les coffres (vaults), les réseaux, les frais et les conditions. La plateforme regroupe les options de rendement disponibles dans une interface unique et affiche les taux compétitifs du moment.

Si la stratégie choisie correspond à vos besoins, procédez au dépôt. La section Earn génère une adresse unique pour le dépôt du capital. Envoyez des USDC depuis votre portefeuille vers cette adresse. Si l'actif se trouve déjà dans le portefeuille de la plateforme ou s'il provient d'un autre produit Sats Terminal, vous pouvez ignorer cette étape.

Après l'envoi des fonds, la plateforme attend la confirmation de la blockchain.

Sats Terminal gère automatiquement les dernières étapes techniques. Si la stratégie nécessite d'utiliser un autre réseau, de fournir des actifs à un protocole spécifique ou de faire du staking dans un coffre, l'outil Earn s'en occupe pour vous.

Une fois le traitement effectué, le capital commence à générer du rendement. Actuellement, Earn permet aux utilisateurs de prêter de l'USDC à un taux allant jusqu'à 8,77 % d'APY. C'est le taux le plus élevé disponible pour le prêt d'USDC.

Taux d'intérêt de l'USDC : comment est fixé le taux d'intérêt de l'USDC ?

Les taux de prêt de l'USDC dépendent du lieu où l'actif est déployé : un produit CeFi, un protocole DeFi, ou un agrégateur tel que Sats Terminal. Certaines plateformes affichent d'emblée un taux fixe. D'autres ajustent le taux d'intérêt de l'USDC selon la demande d'emprunt, la liquidité disponible et les conditions des fournisseurs.

Une demande plus élevée d'emprunt d'USDC se traduit généralement par un rendement potentiel plus élevé pour ceux qui prêtent de l'USDC. Si la demande des emprunteurs est forte et la liquidité disponible faible, la plateforme augmente le taux pour attirer davantage d'USDC. Si la liquidité est suffisante mais la demande de prêt faible, le taux baisse généralement.

Dans la DeFi, le taux d'utilisation de la pool de liquidités affecte également le rendement. Il indique quelle part de la pool de prêt les emprunteurs ont déjà retirée. Si la pool contient beaucoup d'USDC mais que peu d'utilisateurs empruntent, le rendement a tendance à être plus bas. Si les emprunteurs utilisent la majeure partie de la pool, le taux augmente : le protocole doit maintenir de la liquidité et éviter une pénurie.

Aave l'a démontré en avril 2026, lorsque son pool Ethereum Core USDC est resté proche d'une utilisation maximale pendant quatre jours, avec un taux d'emprunt variable aux alentours de 14 %.

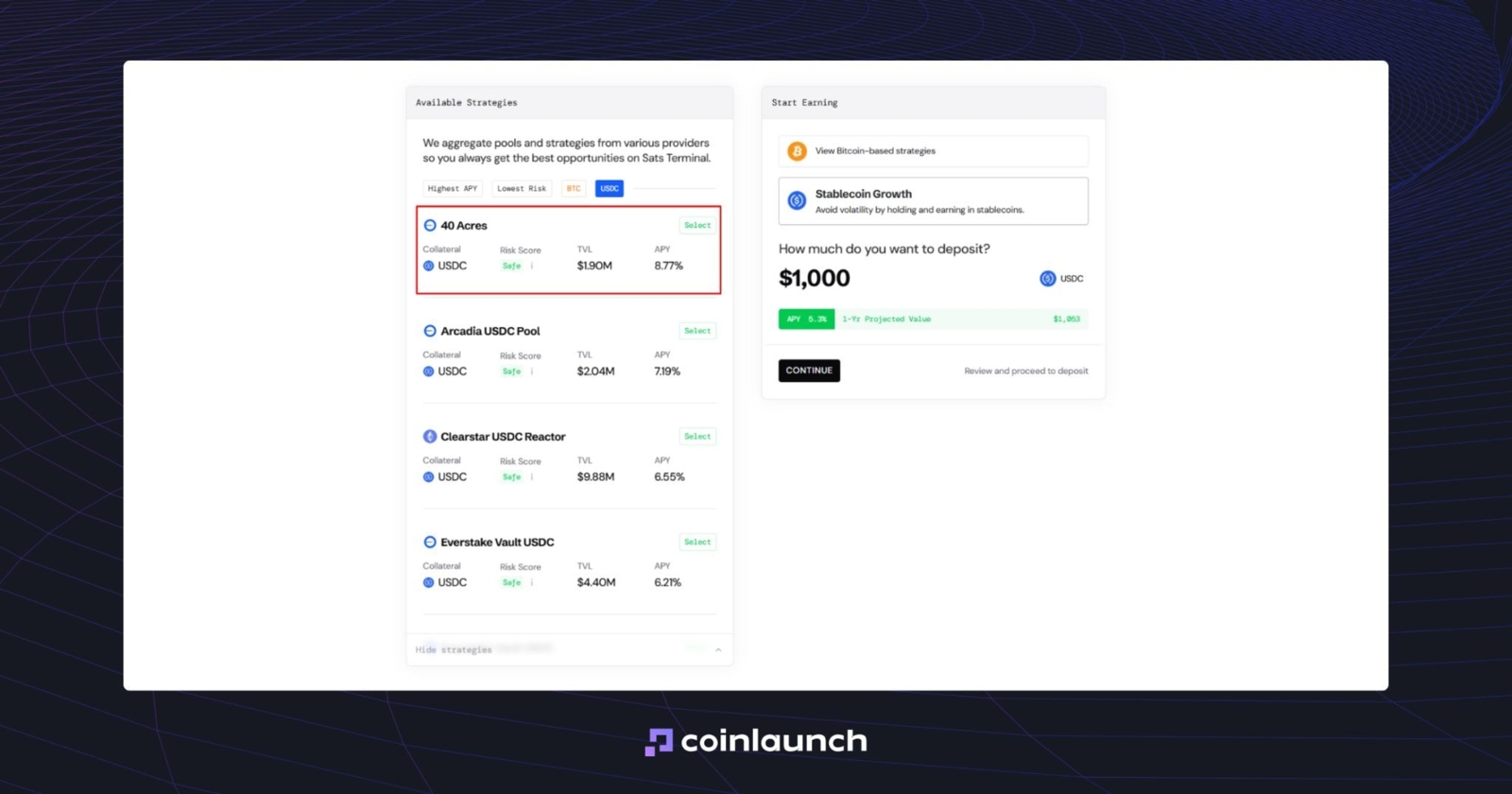

Dans les produits Earn de Sats Terminal, vous pouvez consulter les conditions finales directement sur le tableau de bord. La plateforme affiche le nom de la stratégie, la garantie, le score de risque, la TVL (valeur totale bloquée) et l'APY. Par exemple, la stratégie 40 Acres pour l'USDC indique un score de risque « Sûr » (Safe), 1,9 M$ de TVL, et 8,77 % d'APY.

Exemple de stratégie Earn sur Sats Terminal. Source : satsterminal.com

❗ Important : Ne confondez pas le taux d'intérêt de l'USDC avec un rendement garanti. Ce taux peut fluctuer si la demande de prêt, l'utilisation de la pool, les conditions du fournisseur ou la conjoncture du marché évoluent. Les meilleurs taux d'intérêt de l'USDC ne sont donc pas simplement les APY les plus élevés, mais les taux les plus cohérents une fois que vous avez pris en compte les risques, les conditions, les frais et le modèle de la plateforme.

Où prêter de l'USDC : les 6 MEILLEURES plateformes de prêt de stablecoins

Le prêt d'USDC est disponible via des protocoles DeFi, des plateformes CeFi, des plateformes d'échange et des agrégateurs. Voici six des options les plus pertinentes.

Aave et Compound permettent d'accéder aux pools de liquidité de la DeFi sans vérification KYC, mais elles exigent des utilisateurs qu'ils choisissent le réseau, suivent les frais de gaz et surveillent le risque de marché. Prêter de l'USDC sur Aave offre 3,68 % d'APY. Sur Compound, les rendements pour les fournisseurs de liquidité oscillent entre 0,05 % et 3,33 %.

Coinbase propose le prêt d'USDC par le biais de Morpho. Les utilisateurs peuvent déposer de l'USDC dans un coffre connecté à Morpho et gagner jusqu'à 10,3 % d'APY, mais ce produit est réservé aux clients vérifiés. Nexo et Ledn couvrent l'aspect CeFi : Nexo propose jusqu'à 9,5 % d'APY sur l'USDC, tandis que Ledn offre 6,5 % d'APY pour les soldes allant jusqu'à 100 000 $ et 8,5 % d'APY pour les soldes supérieurs à 100 000 $.

L'APY seul ne suffit pas pour comparer ces solutions. Chaque plateforme possède ses propres stablecoins pris en charge, un dépôt minimal spécifique, son modèle de garde (custody), ses exigences en matière de KYC, ses réseaux, sa TVL et ses conditions de retrait. Choisir une plateforme de prêt d'USDC implique souvent de nombreuses recherches manuelles parmi les protocoles, les coffres et les produits Earn.

En savoir plus : « Les 6 MEILLEURES plateformes de prêt de stablecoins pour emprunter et prêter de l'USDC ou de l'USDT »

Un agrégateur simplifie grandement cette tâche. Sats Terminal réunit les stratégies Earn dans une interface unique, permettant aux utilisateurs de prêter de l'USDC sans avoir à surveiller eux-mêmes Aave, Morpho, les plateformes CeFi, les réseaux et les modalités de chaque stratégie.

L'interface principale de Sats Terminal. Source : satsterminal.com

Grâce à Earn, les utilisateurs peuvent prêter de l'USDC à des taux allant jusqu'à 9,64 %. Parmi les stratégies affichant les TVL les plus élevées, celle de l'Everstake Vault USDC se distingue avec une TVL de 4,41 M$, un score de risque « Sûr » (Safe) et un APY de 6,52 %.

Prêter de l'USDC est-il sûr ?

Affirmer que le prêt d'USDC est totalement sans risque serait inexact. L'USDC est certes moins exposé à la volatilité du marché que le BTC, l'ETH ou le SOL, mais le prêt reste un produit de crédit. Dès lors que vos actifs sont transférés dans un protocole, vous êtes exposé aux risques inhérents à ce protocole.

Les principaux risques liés au prêt d'USDC sont le risque de plateforme, les variations de taux et la qualité de la garantie qui sécurise les emprunts. Si un emprunteur obtient de l'USDC en déposant du BTC, de l'ETH ou un autre actif crypto majeur, le risque de chute soudaine de la valeur de la garantie est bien inférieur à celui lié à des altcoins à faible capitalisation.

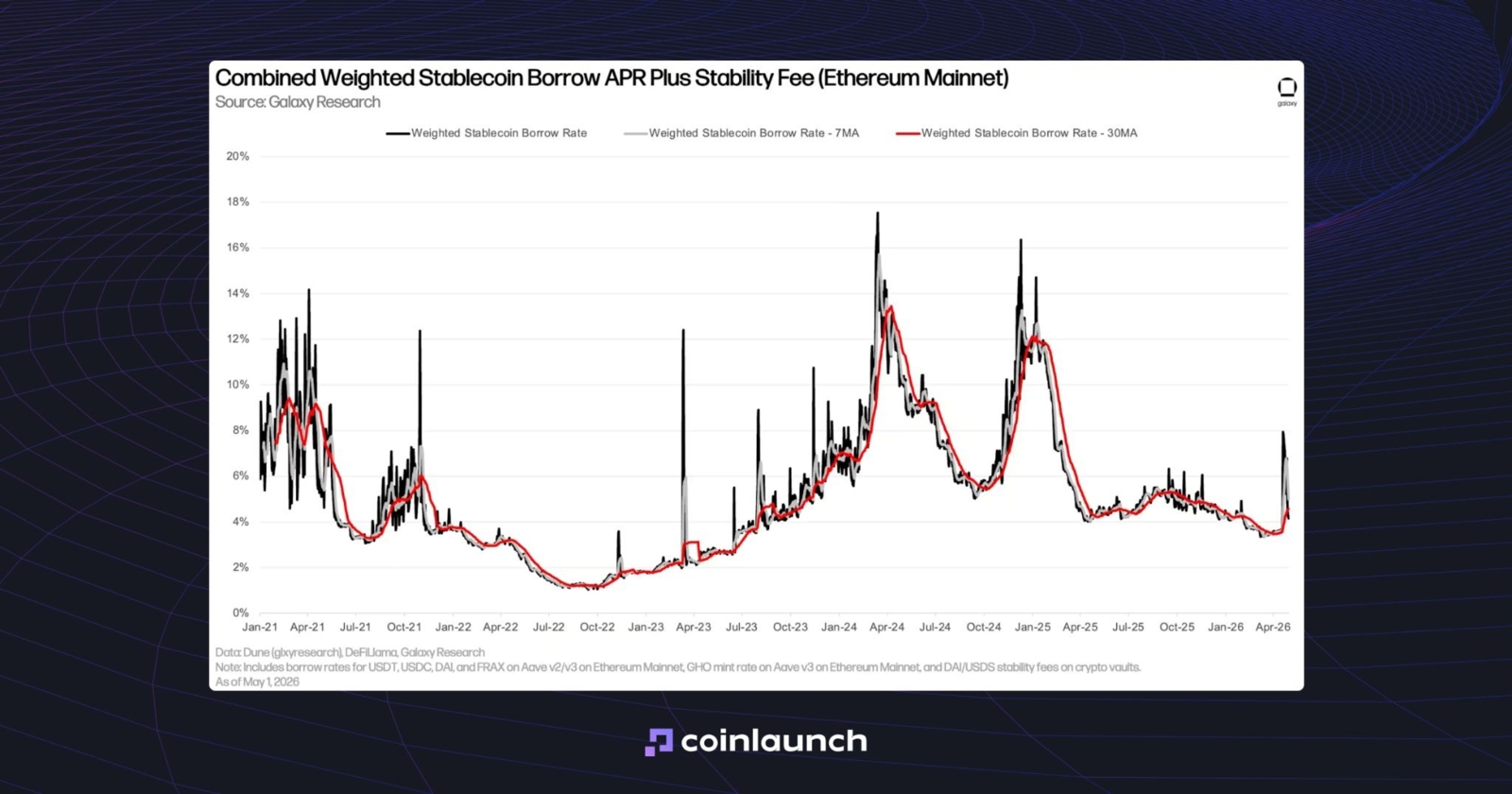

La volatilité des taux est également un élément important. Les taux on-chain dépendent de la demande d'emprunt, de la liquidité disponible et des conditions de marché. Par exemple, après l'exploit lié au rsETH, les taux d'intérêt des prêts de stablecoins ont fortement augmenté car la liquidité s'est tarie.

Les rendements des stablecoins ont grimpé à 7,9 % après le tarissement de la liquidité consécutif à la faille de rsETH. Source : galaxy.com

Avant de prêter vos USDC, ne vous focalisez pas uniquement sur le rendement. La TVL, le score de risque, la qualité de la garantie, les conditions du coffre, le modèle de garde et la réputation de la plateforme sont autant de critères essentiels.

Réflexions finales : devriez-vous emprunter ou prêter de l'USDC ?

Si vous avez besoin de liquidités en conservant vos BTC, ETH ou d'autres actifs crypto en garantie, vous pouvez emprunter de l'USDC. Vous maintenez votre exposition à l'actif, recevez un stablecoin utilisable dans l'écosystème crypto ou pour des retraits en dehors de la plateforme, tout en évitant de vendre vos positions. Toutefois, l'accès à cette liquidité s'accompagne d'un taux d'intérêt.

Si vous possédez déjà de l'USDC, vous pouvez l'utiliser comme garantie pour emprunter des dollars ou un autre stablecoin, mais cela n'a souvent que peu d'intérêt : l'USDC fait déjà office d'actif libellé en dollars.

Pour la plupart des utilisateurs, la meilleure option consiste à prêter de l'USDC. Le stablecoin est alors placé dans une pool de prêt, un coffre ou un produit Earn pour générer des rendements. Mais l'APY ne doit pas être le seul critère : avant de choisir une plateforme, examinez le score de risque, la TVL, le modèle de garde, les conditions de la stratégie et les risques inhérents au fournisseur.

Recherche

Daniel Bennett

Juillet 14, 2026

27 min

Récits crypto 2026 : SpaceX, HYPE, Zcash, Stablecoins et ANSEM

Recherche

Daniel Bennett

Juillet 14, 2026

21 min

Les 10 meilleures agences de marketing Web3 en 2026, classées selon plus de 220 avis vérifiés et des données de cas réels

Recherche

Daniel Bennett

Juin 15, 2026

19 min

Les 10 meilleures plateformes de prêt crypto pour prêter et emprunter en 2026

Aucun Commentaire

Pas encore de commentaires