Table of contents

- Was ist Stablecoin-Lending?

- Vorteile des USDC-Lending: Ist es besser, USDC zu leihen oder USDC zu verleihen?

- Die besten Stablecoin-Lending-Plattformen: Vergleichstabelle

- Sats Terminal

- Coinbase

- Aave

- Compound

- Nexo

- Ledn

- Fazit: Was ist die beste Methode, USDC zu verleihen?

Table of contents

- Was ist Stablecoin-Lending?

- Vorteile des USDC-Lending: Ist es besser, USDC zu leihen oder USDC zu verleihen?

- Die besten Stablecoin-Lending-Plattformen: Vergleichstabelle

- Sats Terminal

- Coinbase

- Aave

- Compound

- Nexo

- Ledn

- Fazit: Was ist die beste Methode, USDC zu verleihen?

Bis 2026 ist das bloße Liegenlassen von Vermögenswerten in einer Wallet nicht mehr die Norm. Staking, Restaking, Yield Farming und andere Strategien ermöglichen es Nutzern, ihr Kapital arbeiten zu lassen, anstatt es ungenutzt liegenzulassen. Das Stablecoin-Lending ist eine dieser Optionen. Es ermöglicht Nutzern, USDC oder USDT gegen Krypto-Sicherheiten zu leihen oder Renditen zu erzielen, indem sie Stablecoins an Kreditnehmer verleihen. Beide Aktivitäten basieren auf speziellen Stablecoin-Lending-Plattformen.

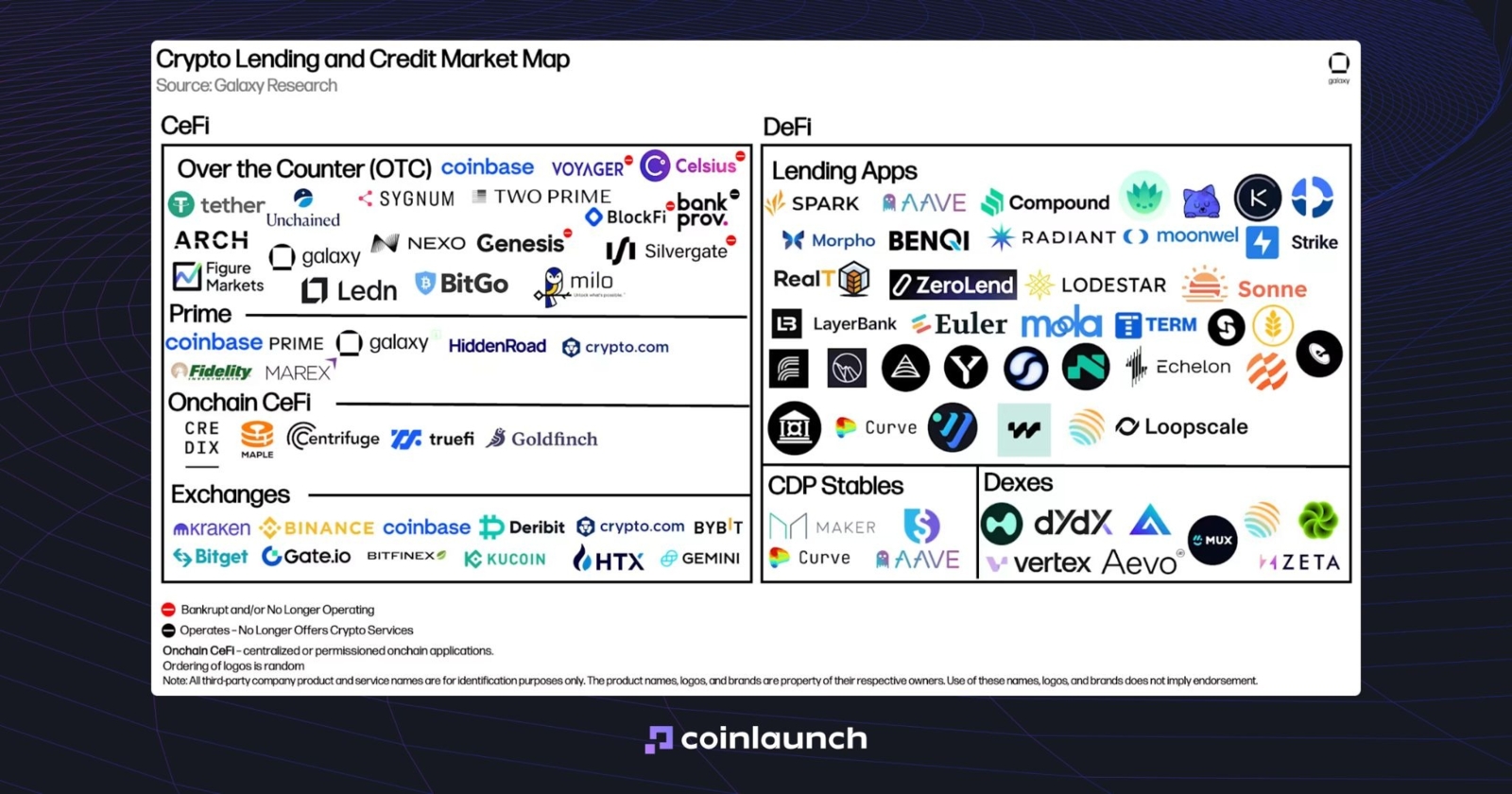

Im ersten Quartal 2026 schätzte Galaxy Research den Markt für krypto-besicherte Kredite auf 67,42 Milliarden US-Dollar und identifizierte mindestens 87 aktive Plattformen. Da Dutzende von Protokollen, CeFi-Anbietern, Börsen und Aggregatoren um Liquidität konkurrieren, kann die Suche nach der richtigen Plattform schnell zu einem eigenen Forschungsprojekt werden.

Im Galaxy-Research-Bericht abgedeckte Krypto-Lending-Plattformen. Quelle: galaxy.com

Um diesen Prozess zu vereinfachen, haben wir die Liste auf sechs Plattformen eingegrenzt: zwei DeFi-Protokolle, zwei CeFi-Anbieter, eine Kryptobörse und einen Aggregator. Für einen besseren Vergleich haben wir sie anhand von 10 Parametern bewertet, die in der folgenden Tabelle aufgeführt sind.

Was ist Stablecoin-Lending?

Stablecoin-Lending ist ein Bereich des Krypto-Lendings, bei dem Stablecoins wie USDC, USDT, DAI und andere an Fiatwährungen gekoppelte Vermögenswerte zum Leihen und Verleihen verwendet werden. Sie können USDC oder USDT gegen Krypto-Sicherheiten leihen, USDC über ein Earn-Produkt verleihen oder in einigen Fällen einen Stablecoin als Sicherheit hinterlegen.

Stablecoin-Lending ist kein einzelnes, spezifisches Produkt. Es ist ein Oberbegriff für Lending-Aktivitäten, bei denen ein Stablecoin als geliehener Vermögenswert, als renditegenerierender Vermögenswert oder als Sicherheit dienen kann.

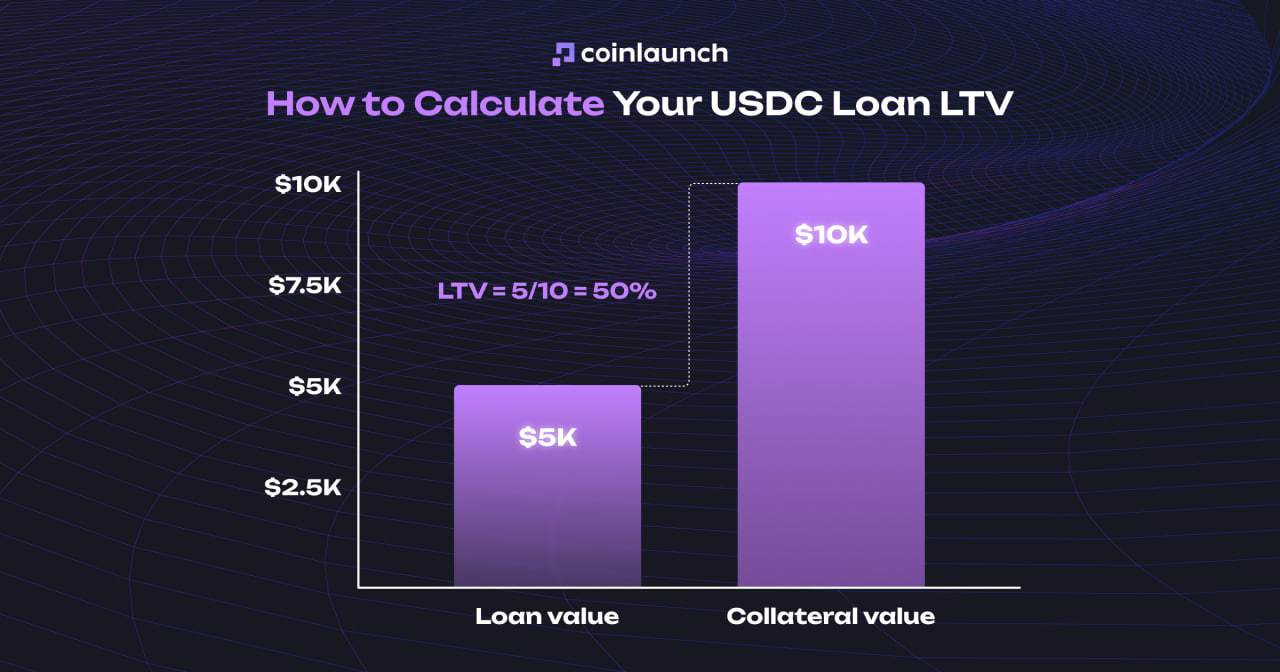

Der häufigste Anwendungsfall ist das Leihen von Stablecoins. Sie hinterlegen BTC, ETH, SOL oder andere unterstützte Sicherheiten, und die Plattform berechnet, wie viel USDC oder USDT Sie leihen können. Die Berechnung basiert auf dem LTV (Loan-to-Value), dem Verhältnis der Kreditsumme zum Wert der Sicherheiten. Bei einer Sicherheit von 10.000 $ und einem LTV von 50 % können Sie bis zu 5.000 $ in USDC oder USDT leihen.

So berechnen Sie den LTV Ihres USDC-Kredits. Quelle: coinlaunch.space

Der zweithäufigste Anwendungsfall ist das Verleihen von Stablecoins. Anstatt einen Kredit aufzunehmen, stellen Sie Stablecoins in einem Lending-Pool bereit. Kreditnehmer zahlen Zinsen, um auf diese Liquidität zuzugreifen, und ein Teil dieser Zahlungen wird zur Rendite für die Kreditgeber.

Die Renditen für USDC und USDT sind nicht wie Bankzinssätze festgeschrieben. Der USDC-Zinssatz hängt von der Kreditnachfrage, der verfügbaren Liquidität, dem Verwahrungsmodell und der Qualität der Sicherheiten ab. Die jährliche Rendite (APY) allein erzählt nicht die ganze Geschichte. Die Quelle dieser Rendite ist ebenso wichtig.

Vorteile des USDC-Lending: Ist es besser, USDC zu leihen oder USDC zu verleihen?

Um USDC zu leihen, hinterlegen Sie in der Regel BTC, ETH, SOL oder andere Krypto-Sicherheiten. Sie behalten Ihr Exposure im Basiswert und erhalten Liquidität in Stablecoins, ohne Ihre Position verkaufen zu müssen. Dies eignet sich für Trader, DeFi-Nutzer oder alle, die USDC-Kredite für Ausgaben, Absicherungen (Hedging) oder das Portfoliomanagement benötigen.

Die Verwendung von USDC selbst als Stablecoin-Sicherheit ist weniger sinnvoll. USDC fungiert bereits als Dollar-Ebene der Kryptowelt. Ihn zu sperren, um Dollar zu leihen, fügt einer einfachen Transaktion lediglich USDC-Zinsen und Gebühren hinzu.

Die meisten Nutzer fahren besser, wenn sie USDC als Anlageobjekt zum Verleihen nutzen. Wenn Sie bereits USDC halten, ist es meist sinnvoller, USDC zu verleihen und eine Rendite zu erzielen. Mit der richtigen Lending-Plattform kann dies profitabler sein als viele Staking-, Restaking- oder Yield-Farming-Strategien.

Leihen Sie USDC, wenn Sie Liquidität gegen Krypto-Sicherheiten benötigen. Verleihen Sie USDC, wenn Sie bereits Stablecoins halten und Rendite erzielen möchten. Die Verwendung von USDC als Sicherheit für einen anderen auf Dollar lautenden Vermögenswert ist oft sinnlos.

Die besten Stablecoin-Lending-Plattformen: Vergleichstabelle

Plattform | Unterstützte Lending-Stablecoins | Bester Stablecoin-Lending-APY | Unterstützte Sicherheiten | Zinssatz-Typ | Mindesteinzahlung | TVL | Verwahrungsmodell | KYC erforderlich | Unterstützte Netzwerke | Geprüft von | Bestens geeignet für |

Sats Terminal | USDC | bis zu 9,64 % | BTC | Nach Position | Kein Minimum | 4,41 Mio. $ | DeFi-Aggregator | Nein | Ethereum, Base, BSC | CertiK und Code4rena | Native BTC zu USDC-Krediten + Earn-Strategien ohne manuelles BTC-Bridging |

Coinbase | USDC | bis zu 10,3 % | BTC, ETH, cbETH, XRP, DOGE, ADA, LTC, SOL | Variabel | 1 $ | Morpho TVL – 7,3 Mrd. $ | Coinbase + Morpho | Ja | Base | OpenZeppelin, Spearbit, Certora, ChainSecurity, Cantina, Zellic | Einfaches USDC-Lending und Kredite über Morpho innerhalb von Coinbase |

Aave | USDC, USDT, DAI | bis zu 3,68 % | ETH, WBTC, cbBTC, wstETH | Variabel | Kein Minimum | 20 Mrd. $ | DeFi | Nein | Ethereum, Base, Arbitrum, Optimism, Polygon, Avalanche | Certora, ChainSecurity, Spearbit, Sigma Prime, MixBytes, OpenZeppelin | Tiefe DeFi-Liquidität für USDC/USDT-Lending ohne KYC |

Compound | USDC, USDT | bis zu 3,33 % | ETH, WBTC, COMP, UNI, LINK | Variabel | Kein Minimum | 1,3 Mrd. $ | DeFi | Nein | Ethereum, Base, Arbitrum, Polygon, Optimism | OpenZeppelin, ChainSecurity | USDC/USDT-DeFi-Märkte ohne KYC |

Nexo | USDC, USDT | bis zu 11,5 % | BTC, ETH, über 100 Vermögenswerte | Variabel | 500 $ + 5.000 $ Portfolio | 7 Mrd. $ AUM | CeFi (unter Fremdverwaltung) | Ja | Bitcoin, Ethereum, Base, Solana, Ripple und 18 weitere | A-LIGN | CeFi-Stablecoin-Rendite und Krypto-Kreditlinie in einer App |

Ledn | USDC, USDT | bis zu 8,5 % | BTC | variabel | Kein Minimum | Über 10 Mrd. $ | CeFi (unter Fremdverwaltung) | Ja | Bitcoin | Open Book Report | BTC-besicherte USDC-Kredite |

Sats Terminal

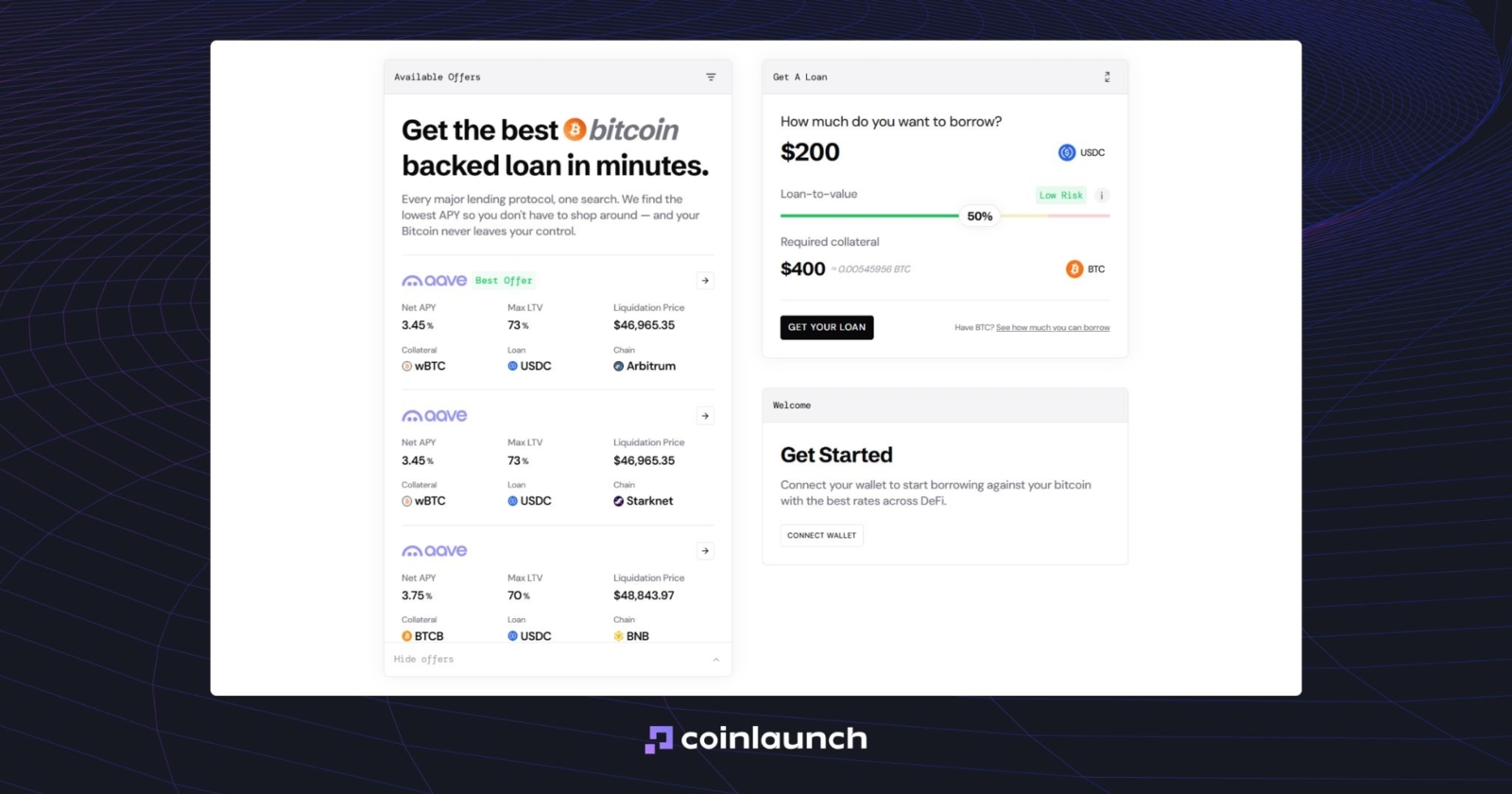

Sats Terminal ist ein Aggregator für das Verleihen von Bitcoin und Stablecoins. Über eine einzige Benutzeroberfläche können Nutzer Angebote von Aave, Morpho, Kamino, Ledn und Arch vergleichen, Konditionen für BTC-Kredite auswählen oder Stablecoins in eine Earn-Strategie einzahlen.

Homepage von Sats Terminal. Quelle: satsterminal.com

Der Hauptvorteil von Sats Terminal ist die native BTC-Unterstützung. Nutzer senden Bitcoin über das native Netzwerk, und die Plattform wandelt diese automatisch in den vom ausgewählten Protokoll geforderten Standard um, wie z. B. wBTC auf Ethereum, cbBTC auf Base oder BTCB auf BSC. Diese BTC dienen dann als Sicherheit für den Kredit, und die Nutzer erhalten USDC.

Im Bereich „Borrow“ bietet Sats Terminal keinen Standardzins oder festen LTV an. Die Zinssätze und Bedingungen hängen vom gewählten Markt ab. Zum Zeitpunkt der Erstellung dieses Artikels liegt der beste Netto-APY für das Leihen von USDC gegen BTC bei 3,62 %, während der durchschnittliche Netto-APY aller verfügbaren Optionen 3,70 % beträgt. Der durchschnittliche maximale LTV liegt bei 71 %.

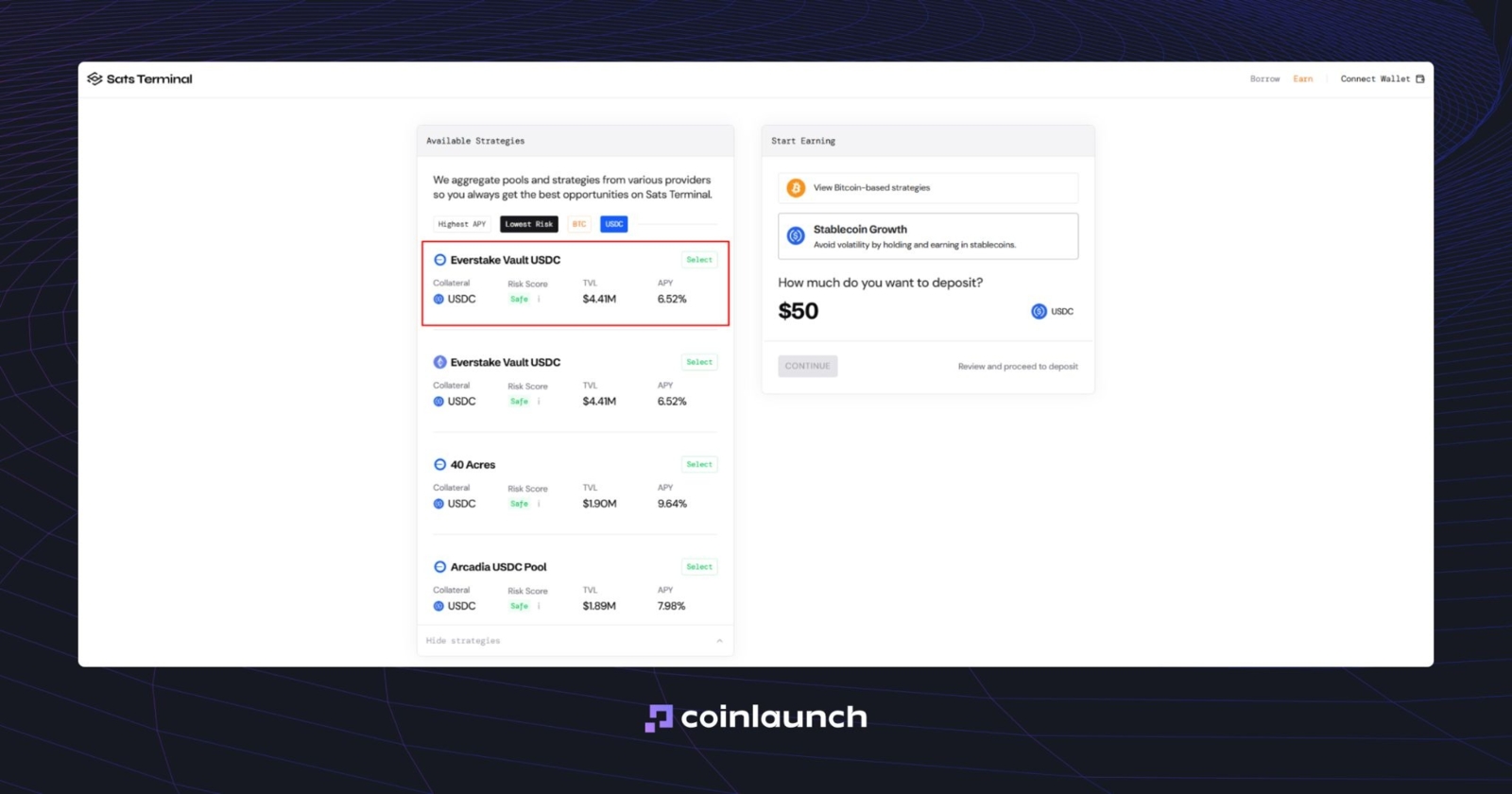

Über „Earn“ können Nutzer USDC mit einer Rendite von bis zu 9,64 % APY verleihen. Bei den USDC-Strategien mit dem höchsten TVL sticht der Everstake Vault USDC mit einem TVL von 4,41 Mio. $, einer Risikobewertung „Sicher“ (Safe) und einer Rendite von 6,52 % APY hervor.

Die Sats Terminal Earn-Strategie mit dem höchsten TVL. Quelle: satsterminal.com

Der Zinssatz-Typ hängt von der ausgewählten Position ab. Bei „Borrow“ werden die Konditionen durch den gewählten Lending-Markt bestimmt. Bei „Earn“ hängen sie von der gewählten Strategie ab. Die unterstützten Netzwerke variieren je nach Position: BTC-besicherte Kredite nutzen Ethereum, Base und BSC, während „Earn“ das mit der gewählten Strategie verknüpfte Netzwerk nutzt.

Sats Terminal ist ein KYC-freier DeFi-Aggregator. Für den Einstieg ist lediglich eine E-Mail-Adresse erforderlich. Anschließend erstellt die Plattform eine selbstverwaltete (self-custodial) Privy-Wallet. Es handelt sich nicht um einen traditionellen Kreditgeber, und die Plattform verwahrt keine BTC. Stattdessen aggregiert sie Angebote aus mehreren Märkten und hilft Nutzern dabei, Positionen auf diesen zu eröffnen.

Coinbase

Bei Coinbase können Sie USDC über Morpho verleihen oder USDC gegen Krypto-Sicherheiten leihen. Dieses Produkt konzentriert sich ausschließlich auf USDC; das Verleihen von USDT wird nicht angeboten.

Homepage von Coinbase Borrow. Quelle: coinbase.com

Sie können auch USDC gegen BTC, ETH, cbETH, XRP, DOGE, ADA, LTC und SOL leihen.

Coinbase gibt derzeit einen Sollzinssatz von 4,1 % an, obwohl die tatsächlichen Kreditkosten höher ausfallen können. Reddit-Nutzer berichten von Zinssätzen um 7,52 % effektivem Jahreszins (APR). Der maximale Kreditbetrag liegt bei 5 Millionen US-Dollar.

Wenn Sie USDC gegen Bitcoin leihen, Coinbase automatisch die Sicherheit in cbBTC um und sperrt sie in Morpho. Sobald der Kredit zurückgezahlt ist, wird die Sicherheit wieder freigegeben. Eine Liquidation setzt ab einem LTV von 86 % ein, wobei eine Liquidationsgebühr von 4,38 % anfällt.

Eine KYC-Verifizierung ist erforderlich. Das Produkt ist nur für verifizierte Coinbase-Kunden in unterstützten Regionen verfügbar.

Das Lending läuft über Morpho, das von OpenZeppelin, Spearbit, Certora, ChainSecurity, Cantina und Zellic geprüft wurde. Das unterstützte Netzwerk ist Base.

Aave

Aave ist das größte DeFi-Lending-Protokoll für Stablecoins. Sie können USDC, USDT, DAI und andere Vermögenswerte verleihen oder USDC und USDT gegen Krypto-Sicherheiten leihen. Wenn Sie einem Pool Liquidität zur Verfügung stellen, erhalten Sie einen aToken wie z. B. aUSDC und verdienen Renditen aus den von den Kreditnehmern gezahlten Zinsen.

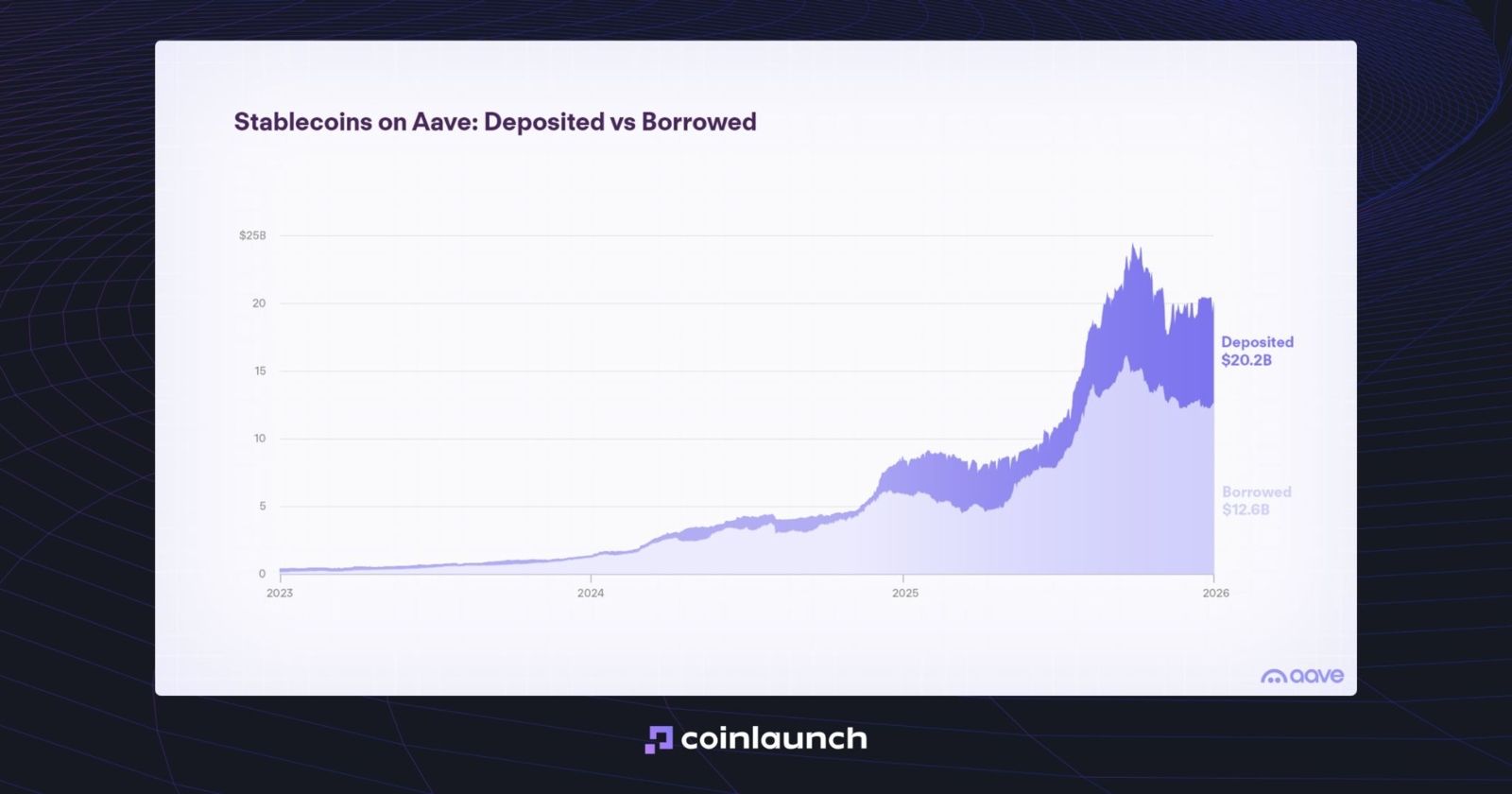

Das Protokoll hält derzeit rund 20 Milliarden US-Dollar an Stablecoin-Einlagen, darunter fast 6 Milliarden US-Dollar in USDC.

Diagramm der hinterlegten und geliehenen Stablecoins auf Aave. Quelle: aave.com

Zinssatz-Typ: variabel. Zum Zeitpunkt der Erstellung dieses Berichts bietet USDC auf Ethereum 3,68 % APY bei einem bereitgestellten Gesamtvolumen von 2 Mrd. $. Auf Base bietet USDC 3,20 % APY bei einem Gesamtvolumen von 179 Mio. $. Auf Arbitrum liegt die Rendite bei 3,10 % APY bei einem Gesamtvolumen von 167 Mio. $. Für USDT auf Ethereum beträgt der Zinssatz 2,65 % APY bei einem bereitgestellten Gesamtvolumen von 2,4 Mrd. $.

Sie können auch USDC oder USDT leihen, indem Sie ETH, WBTC, cbBTC, wstETH oder andere unterstützte Sicherheiten hinterlegen. Im Gegensatz zu CeFi-Plattformen gibt es bei Aave keine Mindesteinzahlung. Die einzigen praktischen Einschränkungen sind Netzwerkanforderungen und Gasgebühren.

Aave erfordert kein KYC. Zu den unterstützten Netzwerken gehören Ethereum, Base, Arbitrum, Optimism, Polygon, Avalanche und andere wichtige Chains. Geprüft von Certora, ChainSecurity, Spearbit, Sigma Prime, MixBytes und OpenZeppelin.

Compound

Compound ist ein DeFi-Lending-Protokoll, bei dem Nutzer Stablecoins verleihen und Kredite gegen Krypto-Sicherheiten aufnehmen können. Sie können USDC oder USDT verleihen, während Kreditnehmer Sicherheiten hinterlegen und den Basiswert des jeweiligen Marktes leihen. Bei Compound III ist jeder Markt um einen einzigen Basiswert wie USDC oder USDT herum aufgebaut.

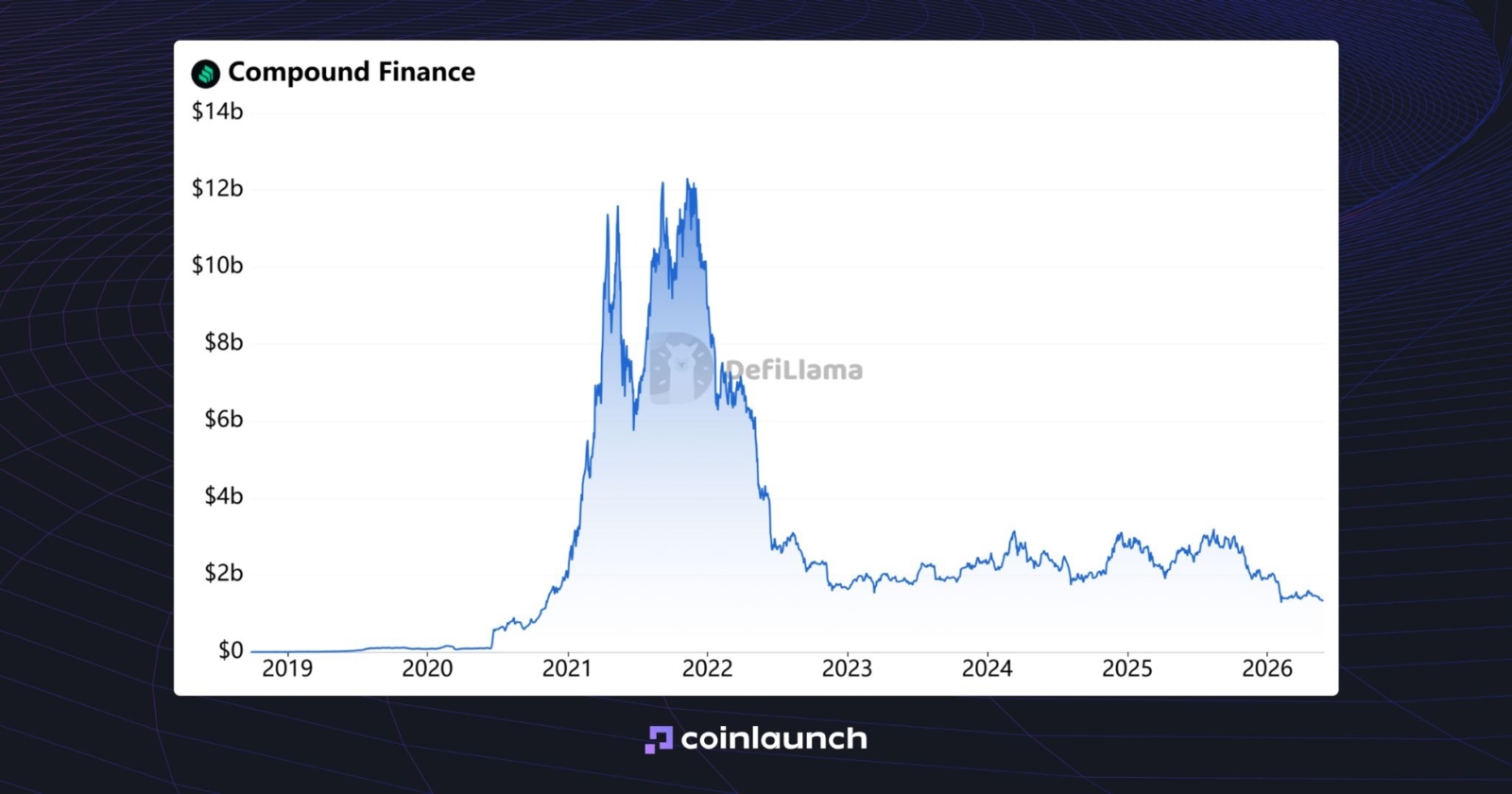

Compound hält derzeit 1,3 Mrd. $ an Einlagen. Davon generieren 712,57 Mio. $ Rendite für Liquiditätsanbieter, während 576,25 Mio. $ in aktiven Krediten gebunden sind.

Diagramm des Compound-TVL. Quelle: defillama.com

Zinssatz-Typ: variabel. Die Renditen für Kreditgeber liegen zwischen 0,05 % und 3,33 %, während die Kreditzinsen zwischen 1,03 % und 3,82 % liegen.

Um USDC oder USDT zu leihen, können Sie ETH, WBTC, COMP, UNI oder LINK hinterlegen. Im Gegensatz zu früheren Lending-Modellen können Sie bei Compound III nur den Basiswert des ausgewählten Marktes leihen.

Es gibt keine Mindesteinzahlung. Compound erfordert kein KYC. Zu den unterstützten Netzwerken gehören Ethereum, Base, Arbitrum, Polygon und Optimism. Geprüft von OpenZeppelin und ChainSecurity.

Nexo

Nexo ist eine CeFi-Plattform für Stablecoin-Lending und krypto-besicherte Kredite. Sie können USDC oder USDT über Sparkonto-Produkte (Savings) verleihen oder Krypto-Sicherheiten hinterlegen und Kredite in USDC, USDT oder Fiatwährungen aufnehmen.

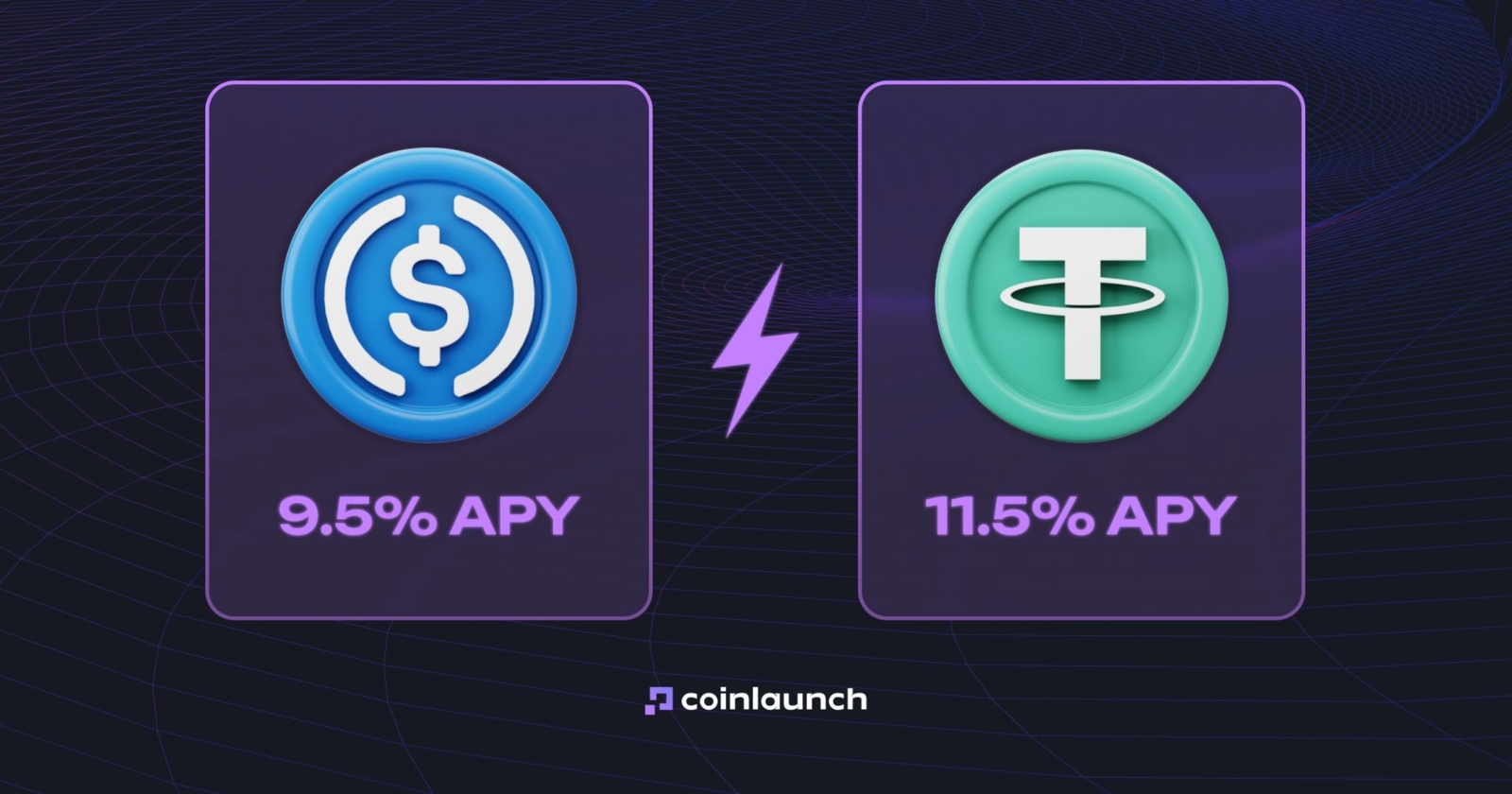

Es stehen zwei Produkte zur Verfügung: Flexible Savings und Fixed-term Savings. Flexible Savings ermöglicht jederzeitige Auszahlungen und schreibt die Zinsen täglich gut. Fixed-term Savings bietet höhere Zinssätze im Austausch für das Sperren von Vermögenswerten für einen bestimmten Zeitraum. Nexo bietet bis zu 9,5 % APY auf USDC und bis zu 11,5 % APY auf USDT. Die Zinssätze hängen von der Treuestufe (Loyalty Tier), dem Produkttyp und der Zinsauszahlungsmethode ab.

USDC vs. USDC APY. Quelle: coinlaunch.space

Das Mindestguthaben zur Zinsgenerierung liegt bei etwa 500 $ pro Vermögenswert. Um Zinsen zu verdienen, benötigen Sie außerdem ein Gesamtguthaben im Portfolio von mindestens 5.000 $.

Im Bereich „Borrow“ können Sie einen Kredit gegen BTC, ETH und über 100 unterstützte Vermögenswerte aufnehmen. Kredite sind in USDC, USDT oder Fiatwährungen verfügbar, wobei die Zinssätze bei 1,9 % effektivem Jahreszins (APR) beginnen. Die Kreditsummen reichen von 50 $ bis 2 Millionen $. Der maximale LTV hängt von der Sicherheit ab: 50 % für BTC und ETH, 15 % für NEXO und 90 % für USDC.

Nexo ist custodial (fremdverwaltet), was bedeutet, dass Sie Ihre Vermögenswerte an die Plattform übertragen. Eine KYC-Verifizierung ist erforderlich.

Geprüft nach den Standards SOC 2 Typ 2 und SOC 3 Typ 2 durch A-LIGN. Nexo verzeichnet mehr als 7 Mrd. $ an verwaltetem Vermögen (AUM) und ist seit 2018 aktiv.

Ledn

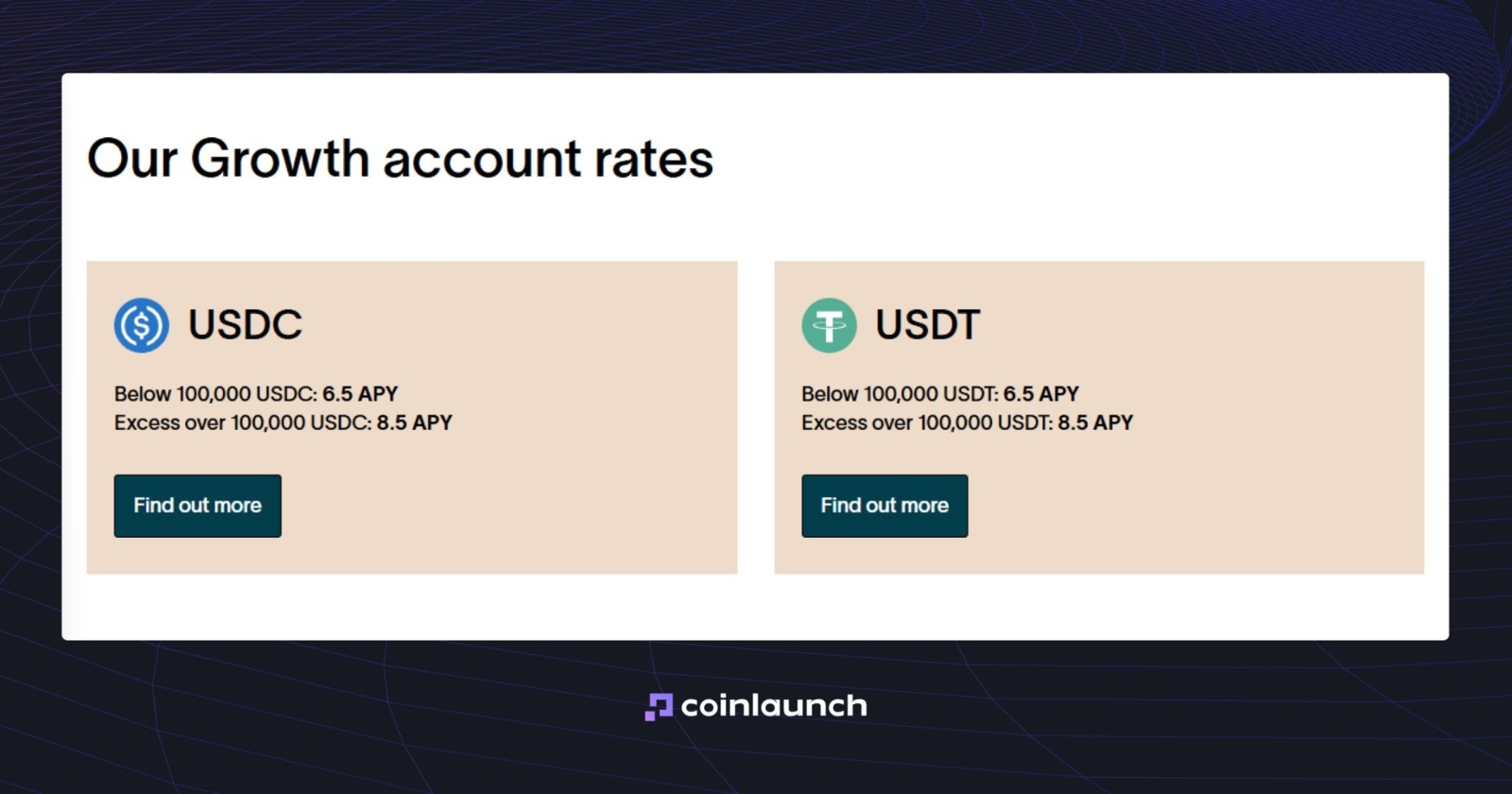

Ledn ist eine CeFi-Plattform für Stablecoin-Lending und Bitcoin-besicherte Kredite. Sie können USDC oder USDT über Wachstumskonten (Growth Accounts) verleihen oder Kredite in USD, USDC oder Landeswährungen gegen BTC-Sicherheiten aufnehmen.

Die Wachstumskonten (Growth Accounts) unterstützen USDC und USDT. Die Zinssätze sind variabel: 6,5 % APY für Guthaben bis zu 100.000 $ und 8,5 % APY für Guthaben über 100.000 $. Es gibt kein Mindestguthaben, um Growth Accounts zu nutzen. Die Mindestauszahlung beträgt 10 USDC oder 10 USDT.

Zinssätze für Ledn-Wachstumskonten. Quelle: ledn.io

Im Bereich „Borrow“ hinterlegen Sie BTC als Sicherheit und erhalten einen Kredit in USD, USDC oder Landeswahrunge. Der anfängliche LTV beträgt 50 %. Die Zinsen für Bitcoin-besicherte Kredite beginnen derzeit bei 11,49 % effektivem Jahreszins (APR) und sinken auf 9,99 % effektivem Jahreszins (APR) für Kredite ab 1 Million $. Sie benötigen BTC-Sicherheiten im Wert von mindestens 1.000 $, um einen Kredit aufzunehmen.

Ledn is custodial (fremdverwaltet), was bedeutet, dass Sie Ihre Vermögenswerte auf die Plattform übertragen. Eine KYC-Verifizierung ist erforderlich. Laut dem jüngsten Open Book Report sind die BTC-Sicherheiten in der Verwahrung im Verhältnis 1:1 gedeckt.

Fazit: Was ist die beste Methode, USDC zu verleihen?

Aave und Compound eignen sich am besten, wenn Sie direkten DeFi-Zugang ohne KYC wünschen. Coinbase vereinfacht das USDC-Lending über Morpho, erfordert jedoch KYC und bindet Nutzer an das Coinbase-Ökosystem. Nexo und Ledn sprechen Nutzer an, die eine einfache Benutzeroberfläche, feste Produktbedingungen und Kundensupport der vollständigen Kontrolle über ihre Vermögenswerte vorziehen.

Sats Terminal vereint Earn-Strategien und BTC-besichertes Leihen in einer einzigen Benutzeroberfläche. Dies ist sinnvoll, wenn Sie Renditechancen vergleichen und USDC gegen BTC leihen möchten, ohne Netzwerke und Protokolle manuell verwalten zu müssen.

Die Wahl einer Stablecoin-Lending-Plattform erfordert einen umfassenderen Vergleich als nur den Blick auf den APY. Berücksichtigen Sie APY, unterstützte Stablecoins, TVL, Sicherheiten, KYC-Anforderungen, unterstützte Netzwerke und Audits. Entscheiden Sie dann, was für Sie am wichtigsten ist: höhere USDC-Zinsen, die Möglichkeit, USDC gegen Sicherheiten zu leihen, oder eine einfache Handhabung.

Recherche

Daniel Bennett

Juli 14, 2026

11 Min.

USDC-Lending: So leihen Sie USDC und verleihen Ihre Bestände

Recherche

Daniel Bennett

Juli 14, 2026

21 Min.

Krypto-Narrative 2026: SpaceX, HYPE, Zcash, Stablecoins und ANSEM

Recherche

Daniel Bennett

Juli 14, 2026

16 Min.

Die 10 besten Web3-Marketing-Agenturen des Jahres 2026, bewertet nach über 220 verifizierten Bewertungen und realen Falldaten

Keine Kommentare

Noch keine Kommentare