Table of contents

- Qu'est-ce que le prêt de stablecoins ?

- Avantages du prêt d'USDC : Est-il préférable d'emprunter de l'USDC ou de prêter de l'USDC ?

- Meilleures plateformes de prêt de stablecoins : Tableau comparatif

- Sats Terminal

- Coinbase

- Aave

- Compound

- Nexo

- Ledn

- Réflexions finales : Quelle est la meilleure façon de prêter de l'USDC ?

Table of contents

- Qu'est-ce que le prêt de stablecoins ?

- Avantages du prêt d'USDC : Est-il préférable d'emprunter de l'USDC ou de prêter de l'USDC ?

- Meilleures plateformes de prêt de stablecoins : Tableau comparatif

- Sats Terminal

- Coinbase

- Aave

- Compound

- Nexo

- Ledn

- Réflexions finales : Quelle est la meilleure façon de prêter de l'USDC ?

D'ici 2026, laisser des actifs inactifs dans un portefeuille n'est plus la norme. Le staking, le restaking, le yield farming et d'autres stratégies permettent aux utilisateurs de faire fructifier leur capital plutôt que de le laisser inutilisé. Le prêt de stablecoins fait partie de ces options. Il permet aux utilisateurs d'emprunter de l'USDC ou de l'USDT contre un collatéral en crypto ou de générer des rendements en prêtant des stablecoins à des emprunteurs. Ces deux activités reposent sur des plateformes dédiées au prêt de stablecoins.

Au premier trimestre 2026, Galaxy Research a estimé la valeur du marché des prêts garantis par des cryptomonnaies à 67,42 milliards de dollars et a identifié au moins 87 plateformes actives. Avec des dizaines de protocoles, de fournisseurs de CeFi, d'exchanges et d'agrégateurs en concurrence pour la liquidité, trouver la bonne plateforme peut rapidement devenir un projet de recherche à part entière.

Plateformes de prêt crypto couvertes dans le rapport de recherche de Galaxy. Source : galaxy.com

Pour faciliter ce processus, nous avons restreint la liste à six plateformes : deux protocoles DeFi, deux fournisseurs CeFi, une plateforme d'échange de cryptomonnaies et un agrégateur. Pour une comparaison plus claire, nous les avons évaluées selon 10 paramètres répertoriés dans le tableau ci-dessous.

Qu'est-ce que le prêt de stablecoins ?

Le prêt de stablecoins est un segment du prêt crypto qui utilise des stablecoins tels que l'USDC, l'USDT, le DAI et d'autres actifs indexés sur les monnaies fiduciaires pour emprunter et prêter. Vous pouvez emprunter de l'USDC ou de l'USDT contre un collatéral en crypto, prêter de l'USDC via un produit Earn ou, dans certains cas, utiliser un stablecoin comme collatéral.

Le prêt de stablecoins n'est pas un produit unique. C'est un terme générique désignant les activités de prêt où un stablecoin peut servir d'actif emprunté, d'actif générateur de rendement ou de collatéral.

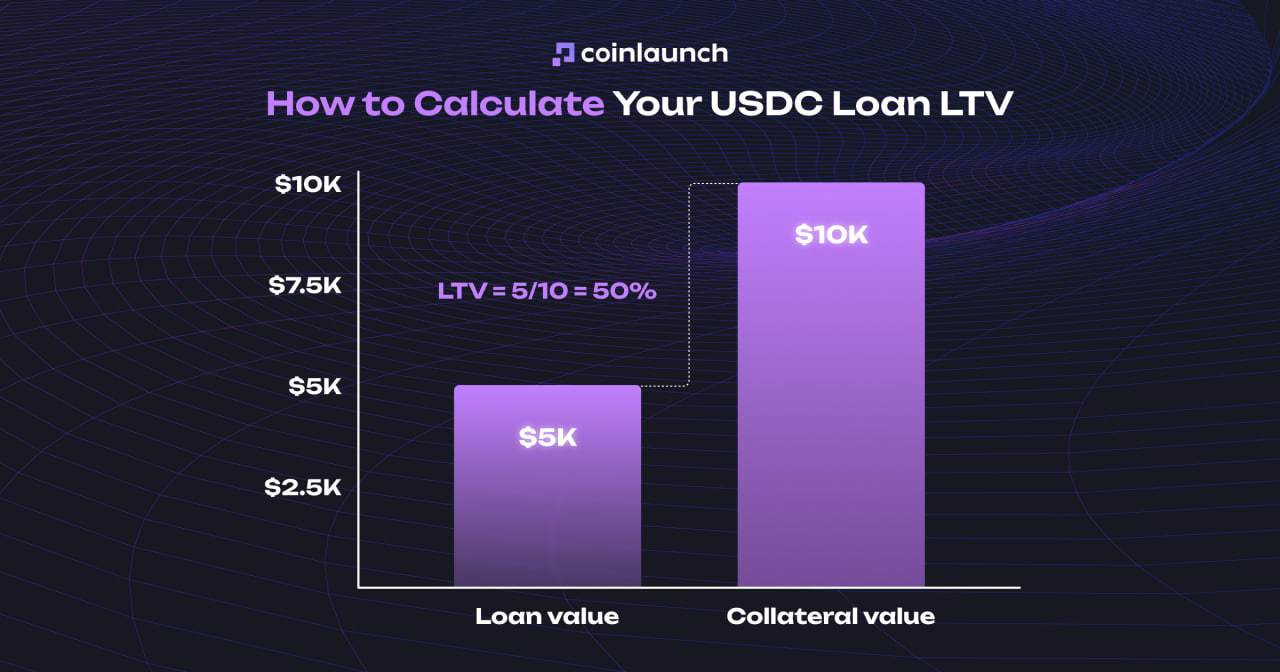

Le cas d'utilisation le plus courant est l'emprunt de stablecoins. Vous déposez du BTC, de l'ETH, du SOL ou un autre collatéral pris en charge, et la plateforme détermine la quantité d'USDC ou d'USDT que vous pouvez emprunter. Le calcul est basé sur le LTV, le ratio entre le montant du prêt et la valeur du collatéral. Avec un collatéral de 10 000 $ et un LTV de 50 %, vous pouvez emprunter jusqu'à 5 000 $ en USDC ou en USDT.

Comment calculer le LTV de votre prêt en USDC. Source : coinlaunch.space

Le deuxième cas d'utilisation le plus courant est le prêt de stablecoins. Au lieu de contracter un emprunt, vous fournissez des stablecoins à un pool de prêt. Les emprunteurs paient des intérêts pour accéder à cette liquidité, et une partie de ces paiements est reversée sous forme de rendement aux prêteurs.

Les rendements de l'USDC et de l'USDT ne sont pas fixes comme les taux des dépôts bancaires. Le taux d'intérêt de l'USDC dépend de la demande de prêts, de la liquidité disponible, du modèle de garde et de la qualité du collatéral. L'APY seul ne dit pas tout. La source de ce rendement importe tout autant.

Avantages du prêt d'USDC : Est-il préférable d'emprunter de l'USDC ou de prêter de l'USDC ?

Pour emprunter de l'USDC, vous déposez généralement du BTC, de l'ETH, du SOL ou un autre collatéral en crypto. Vous conservez votre exposition à l'actif sous-jacent et recevez de la liquidité en stablecoins sans vendre votre position. Cela convient aux traders, aux utilisateurs de la DeFi ou à quiconque ayant besoin de prêts en USDC pour des dépenses, de la couverture (hedging) ou la gestion de portefeuille.

Utiliser l'USDC lui-même comme collatéral de stablecoin a moins de sens. L'USDC fonctionne déjà comme la couche dollar de la crypto, donc le bloquer pour emprunter des dollars ne fait qu'ajouter des taux d'intérêt et des frais de prêt d'USDC à une transaction simple.

Pour la plupart des utilisateurs, il est plus judicieux d'utiliser l'USDC comme un actif à prêter. Si vous détenez déjà de l'USDC, il est généralement plus logique de prêter de l'USDC pour générer un rendement. Avec la bonne plateforme de prêt, cela peut s'avérer plus rentable que de nombreuses stratégies de staking, de restaking ou de yield farming.

Empruntez de l'USDC lorsque vous avez besoin de liquidités contre un collatéral en crypto. Prêtez de l'USDC lorsque vous détenez déjà des stablecoins et souhaitez obtenir un rendement. Utiliser l'USDC comme collatéral pour un autre actif libellé en dollars est souvent inutile.

Meilleures plateformes de prêt de stablecoins : Tableau comparatif

Plateforme | Stablecoins de prêt pris en charge | Meilleur APY de prêt de stablecoins | Collatéraux pris en charge | Type de taux | Dépôt minimum | TVL | Modèle de garde | KYC requis | Réseaux pris en charge | Audité par | Idéal pour |

Sats Terminal | USDC | jusqu'à 9,64 % | BTC | Par position | Aucun minimum | 4,41 M$ | Agrégateur DeFi | Non | Ethereum, Base, BSC | CertiK et Code4rena | Prêts de BTC natif vers de l'USDC + stratégies Earn sans bridge manuel du BTC |

Coinbase | USDC | jusqu'à 10,3 % | BTC, ETH, cbETH, XRP, DOGE, ADA, LTC, SOL | Variable | 1 $ | TVL Morpho - 7,3 Md$ | Coinbase + Morpho | Oui | Base | OpenZeppelin, Spearbit, Certora, ChainSecurity, Cantina, Zellic | Prêt et emprunts d'USDC simples via Morpho au sein de Coinbase |

Aave | USDC, USDT, DAI | jusqu'à 3,68 % | ETH, WBTC, cbBTC, wstETH | Variable | Aucun minimum | 20 Md$ | DeFi | Non | Ethereum, Base, Arbitrum, Optimism, Polygon, Avalanche | Certora, ChainSecurity, Spearbit, Sigma Prime, MixBytes, OpenZeppelin | Liquidité DeFi profonde pour le prêt de USDC/USDT sans KYC |

Compound | USDC, USDT | jusqu'à 3,33 % | ETH, WBTC, COMP, UNI, LINK | Variable | Aucun minimum | 1,3 Md$ | DeFi | Non | Ethereum, Base, Arbitrum, Polygon, Optimism | OpenZeppelin, ChainSecurity | Marchés DeFi USDC/USDT sans KYC |

Nexo | USDC, USDT | jusqu'à 11,5 % | BTC, ETH, plus de 100 actifs | Variable | 500 $ + portefeuille de 5 000 $ | 7 Md$ d'AUM | CeFi avec garde d'actifs | Oui | Bitcoin, Ethereum, Base, Solana, Ripple et 18 autres | A-LIGN | Rendement CeFi sur stablecoins et ligne de crédit crypto dans une seule application |

Ledn | USDC, USDT | jusqu'à 8,5 % | BTC | variable | Aucun minimum | Plus de 10 Md$ | CeFi avec garde d'actifs | Oui | Bitcoin | Rapport Open Book | Prêts USDC adossés au BTC |

Sats Terminal

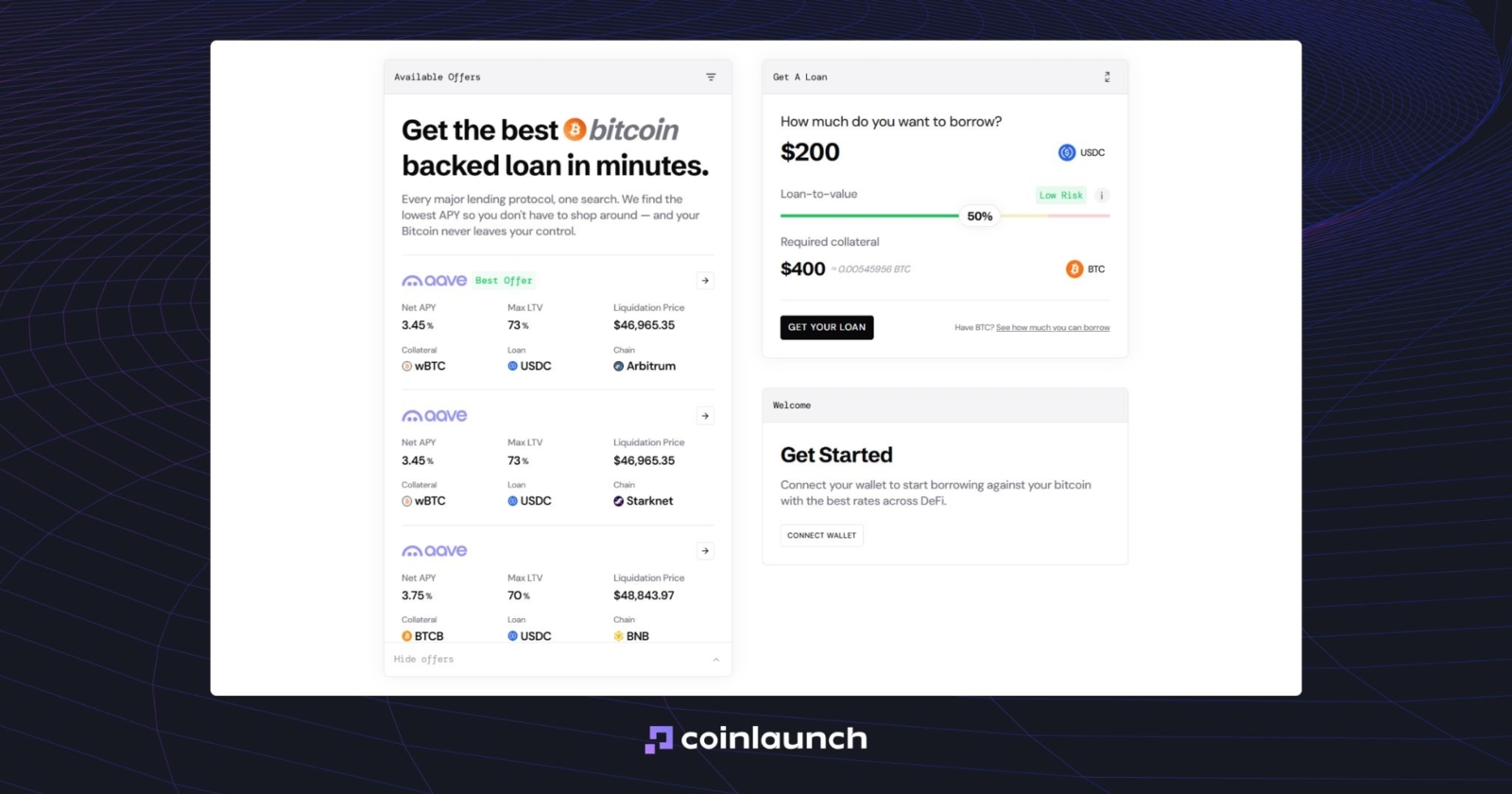

Sats Terminal est un agrégateur pour le prêt de Bitcoin et de stablecoins. Dans une seule interface, les utilisateurs peuvent comparer les offres de Aave, Morpho, Kamino, Ledn et Arch, choisir les conditions d'un prêt en BTC, ou déposer des stablecoins dans une stratégie Earn.

Page d'accueil de Sats Terminal. Source : satsterminal.com

Le principal avantage de Sats Terminal est sa prise en charge native du BTC. Les utilisateurs envoient du Bitcoin via le réseau natif, et la plateforme l'enveloppe (wrap) automatiquement selon la norme requise par le protocole sélectionné, comme le wBTC sur Ethereum, le cbBTC sur Base ou le BTCB sur BSC. Ce BTC sert ensuite de collatéral pour le prêt, et les utilisateurs reçoivent de l'USDC.

Dans la section Borrow, Sats Terminal ne propose pas de taux standard ni de LTV fixe. Les taux et les conditions dépendent du marché sélectionné. Au moment de la rédaction, le meilleur APY net pour emprunter de l'USDC contre du BTC est de 3,62 %, tandis que l'APY net moyen parmi les options disponibles est de 3,70 %. Le LTV maximum moyen est de 71 %.

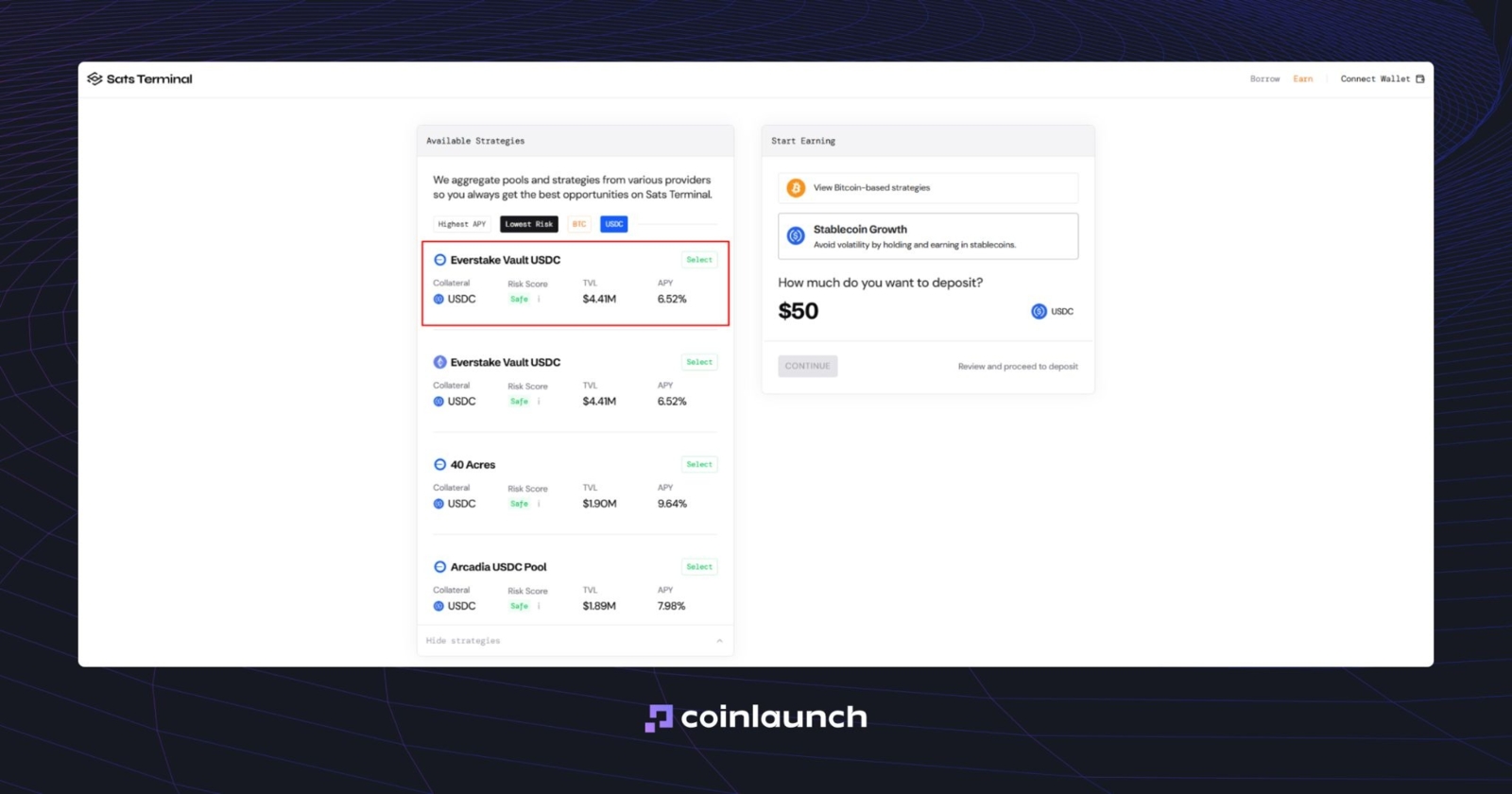

Grâce à la section Earn, les utilisateurs peuvent prêter de l'USDC avec un APY allant jusqu'à 9,64 %. En examinant les stratégies d'USDC présentant la TVL la plus élevée, l'Everstake Vault USDC se distingue avec une TVL de 4,41 M$, un score de risque qualifié de sûr (Safe) et un APY de 6,52 %.

La stratégie Earn de Sats Terminal avec la TVL la plus élevée. Source : satsterminal.com

Le type de taux dépend de la position sélectionnée. Dans la section Borrow, les conditions sont fixées par le marché de prêt choisi. Dans la section Earn, elles dépendent de la stratégie sélectionnée. Les réseaux pris en charge varient selon la position : les prêts garantis par du BTC utilisent Ethereum, Base et BSC, tandis que la section Earn utilise le réseau associé à la stratégie choisie.

Sats Terminal est un agrégateur DeFi sans KYC. Pour commencer, seule une adresse e-mail est requise, après quoi la plateforme crée un portefeuille Privy non-custodial (auto-conservé). Ce n'est pas un prêteur traditionnel et il ne conserve pas les BTC. À la place, il agrège les offres de plusieurs marchés et aide les utilisateurs à y ouvrir des positions.

Coinbase

Coinbase vous permet de prêter de l'USDC via Morpho ou d'emprunter de l'USDC contre un collatéral en crypto. Ce produit se concentre sur l'USDC, et le prêt d'USDT n'est pas disponible.

Dans la section Lending (Prêt), vous pouvez déposer de l'USDC dans un coffre (vault) connecté à Morpho. Coinbase affiche un APY allant jusqu'à 10,3 % pour le prêt d'USDC, bien que les taux varient en fonction de l'offre et de la demande sur les marchés Morpho.

Page d'accueil de Coinbase Borrow. Source : coinbase.com

Vous pouvez également emprunter de l'USDC contre du BTC, de l'ETH, du cbETH, du XRP, du DOGE, de l'ADA, du LTC et du SOL.

Coinbase affiche actuellement un taux d'emprunt de 4,1 %, bien que les coûts d'emprunt réels puissent être plus élevés. Des utilisateurs de Reddit ont signalé des taux d'environ 7,52 % d'APR. Le montant maximum du prêt est de 5 millions de dollars.

Si vous empruntez de l'USDC contre du Bitcoin, Coinbase convertit automatiquement le collatéral en cbBTC et le bloque dans Morpho. Une fois le prêt remboursé, le collatéral est libéré. La liquidation commence à 86 % de LTV, et une pénalité de liquidation de 4,38 % s'applique.

Le KYC est requis. Le produit est disponible uniquement pour les clients Coinbase vérifiés dans les régions prises en charge.

Le prêt s'effectue via Morpho, qui a été audité par OpenZeppelin, Spearbit, Certora, ChainSecurity, Cantina et Zellic. Le réseau pris en charge est Base.

Aave

Aave est le plus grand protocole de prêt DeFi pour les stablecoins. Vous pouvez prêter de l'USDC, de l'USDT, du DAI et d'autres actifs ou emprunter de l'USDC et de l'USDT contre un collatéral en crypto. Lorsque vous fournissez de la liquidité à un pool, vous recevez un aToken tel que l'aUSDC et générez un rendement à partir des intérêts payés par les emprunteurs.

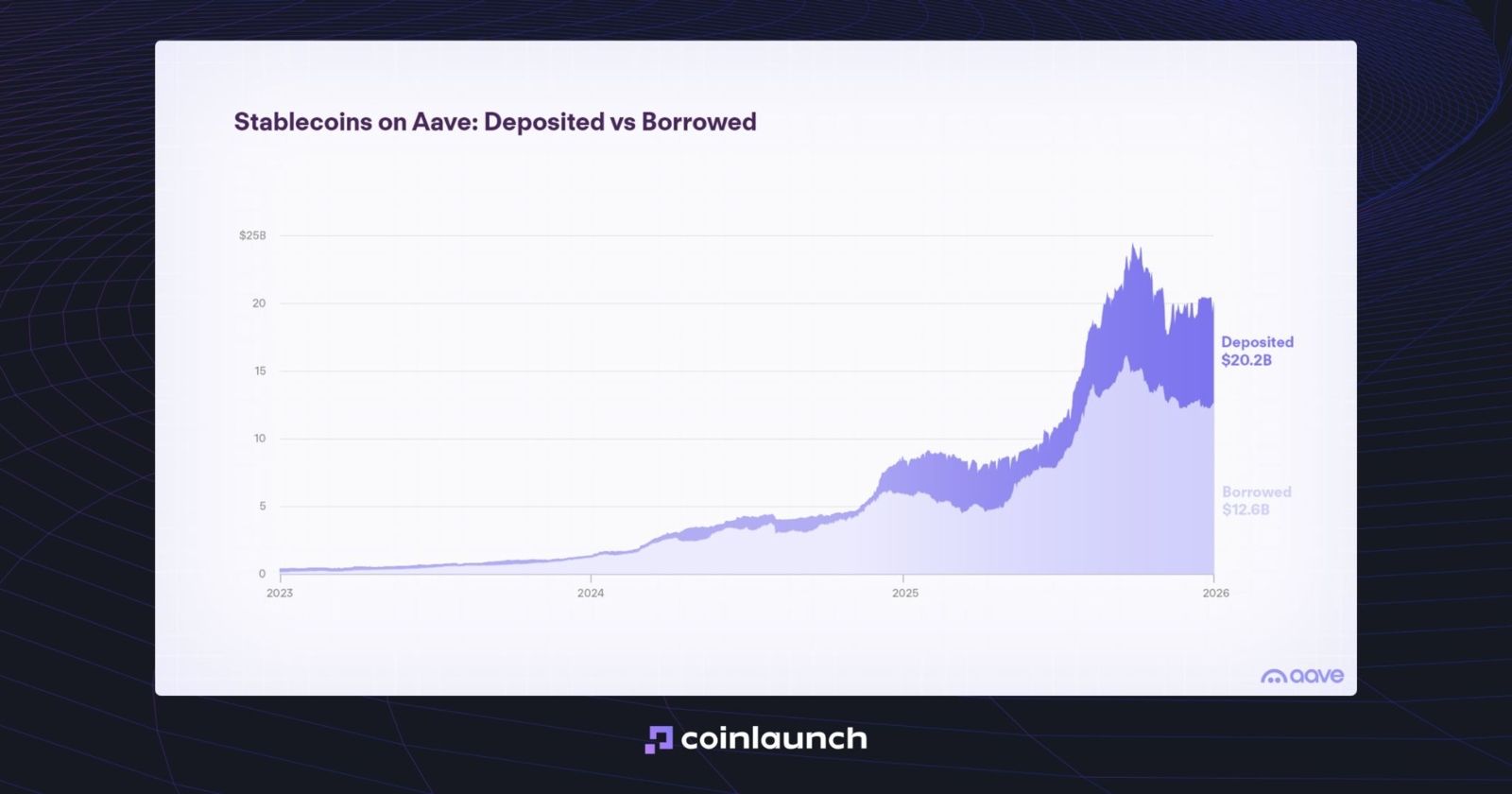

Le protocole détient actuellement environ 20 milliards de dollars de dépôts en stablecoins, dont près de 6 milliards de dollars en USDC.

Graphique des stablecoins déposés et empruntés sur Aave. Source : aave.com

Type de taux : variable. Au moment de la rédaction, l'USDC sur Ethereum offre un APY de 3,68 % avec un total de 2 Md$ fournis. Sur Base, l'USDC offre un APY de 3,20 % avec un total de 179 M$ fournis. Sur Arbitrum, il offre un APY de 3,10 % avec un total de 167 M$ fournis. Pour l'USDT sur Ethereum, le taux est de 2,65 % d'APY avec un total de 2,4 Md$ fournis.

Vous pouvez également emprunter de l'USDC ou de l'USDT en déposant de l'ETH, du WBTC, du cbBTC, du wstETH ou un autre collatéral pris en charge. Contrairement aux plateformes CeFi, Aave n'impose aucun dépôt minimum. Les seules limites pratiques sont les exigences du réseau et les frais de gaz.

Aave ne nécessite pas de KYC. Les réseaux pris en charge comprennent Ethereum, Base, Arbitrum, Optimism, Polygon, Avalanche et d'autres blockchains majeures. Audité par Certora, ChainSecurity, Spearbit, Sigma Prime, MixBytes et OpenZeppelin.

Compound

Compound est un protocole de prêt DeFi permettant aux utilisateurs de prêter des stablecoins et d'emprunter contre un collatéral en crypto. Vous pouvez prêter de l'USDC ou de l'USDT, tandis que les emprunteurs fournissent un collatéral et empruntent l'actif de base du marché. Dans Compound III, chaque marché est construit autour d'un seul actif de base, comme l'USDC ou l'USDT.

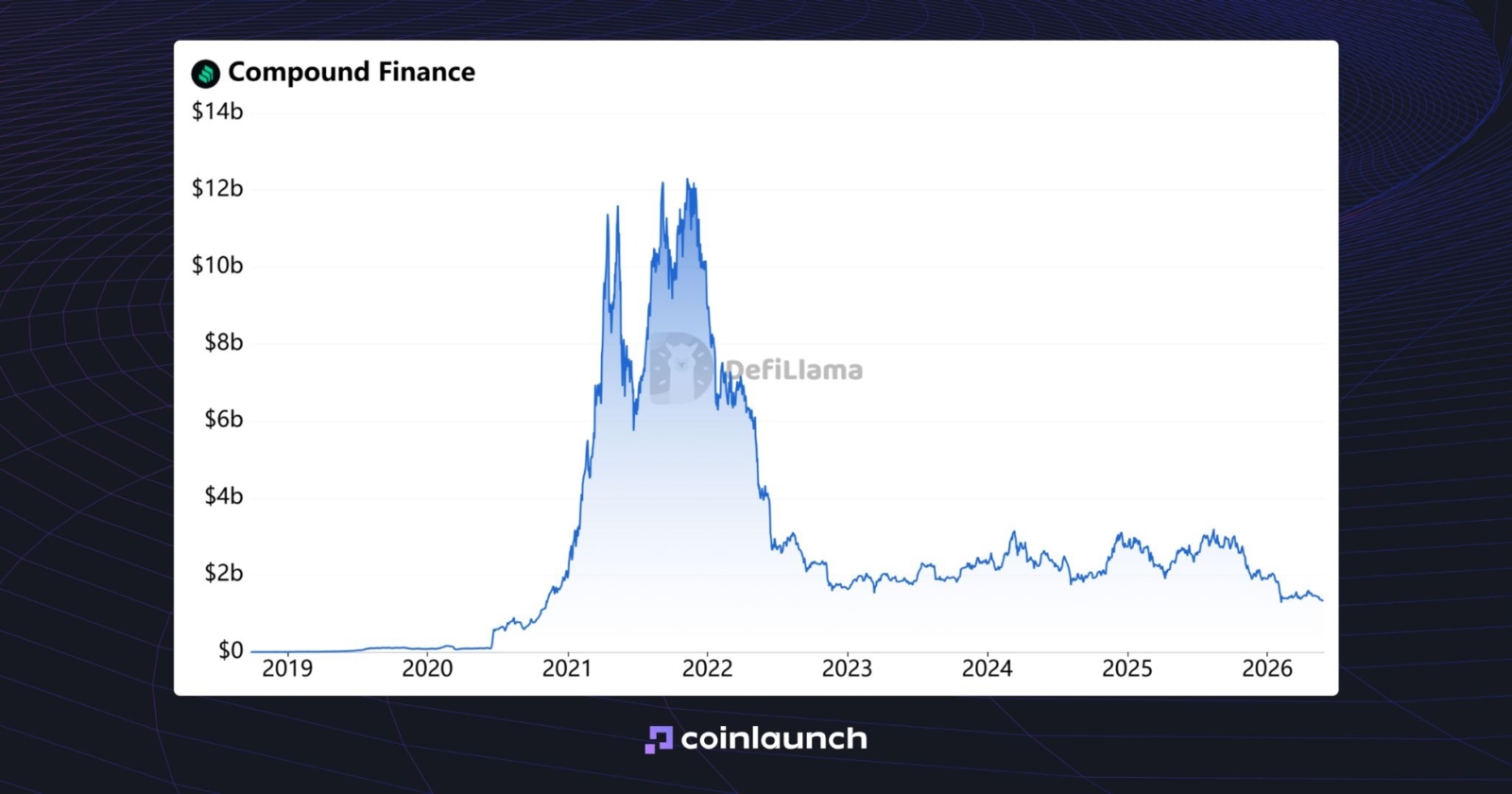

Compound détient actuellement 1,3 Md$ de dépôts. Sur ce montant, 712,57 M$ génèrent du rendement pour les fournisseurs de liquidité, tandis que 576,25 M$ sont liés à des prêts actifs.

Graphique de la TVL de Compound. Source : defillama.com

Type de taux : variable. Les rendements pour les prêteurs oscillent entre 0,05 % et 3,33 %, tandis que les taux d'emprunt varient de 1,03 % à 3,82 %.

Pour emprunter de l'USDC ou de l'USDT, vous pouvez déposer de l'ETH, du WBTC, du COMP, de l'UNI ou du LINK. Contrairement aux modèles de prêt précédents, Compound III ne vous permet d'emprunter que l'actif de base du marché sélectionné.

Il n'y a pas de dépôt minimum. Compound ne nécessite pas de KYC. Les réseaux pris en charge comprennent Ethereum, Base, Arbitrum, Polygon et Optimism. Audité par OpenZeppelin et ChainSecurity.

Nexo

Nexo est une plateforme CeFi de prêt de stablecoins et de prêts garantis par des cryptomonnaies. Vous pouvez prêter de l'USDC ou de l'USDT via des produits Savings (Épargne), ou déposer un collatéral en crypto et emprunter de l'USDC, de l'USDT ou des monnaies fiduciaires.

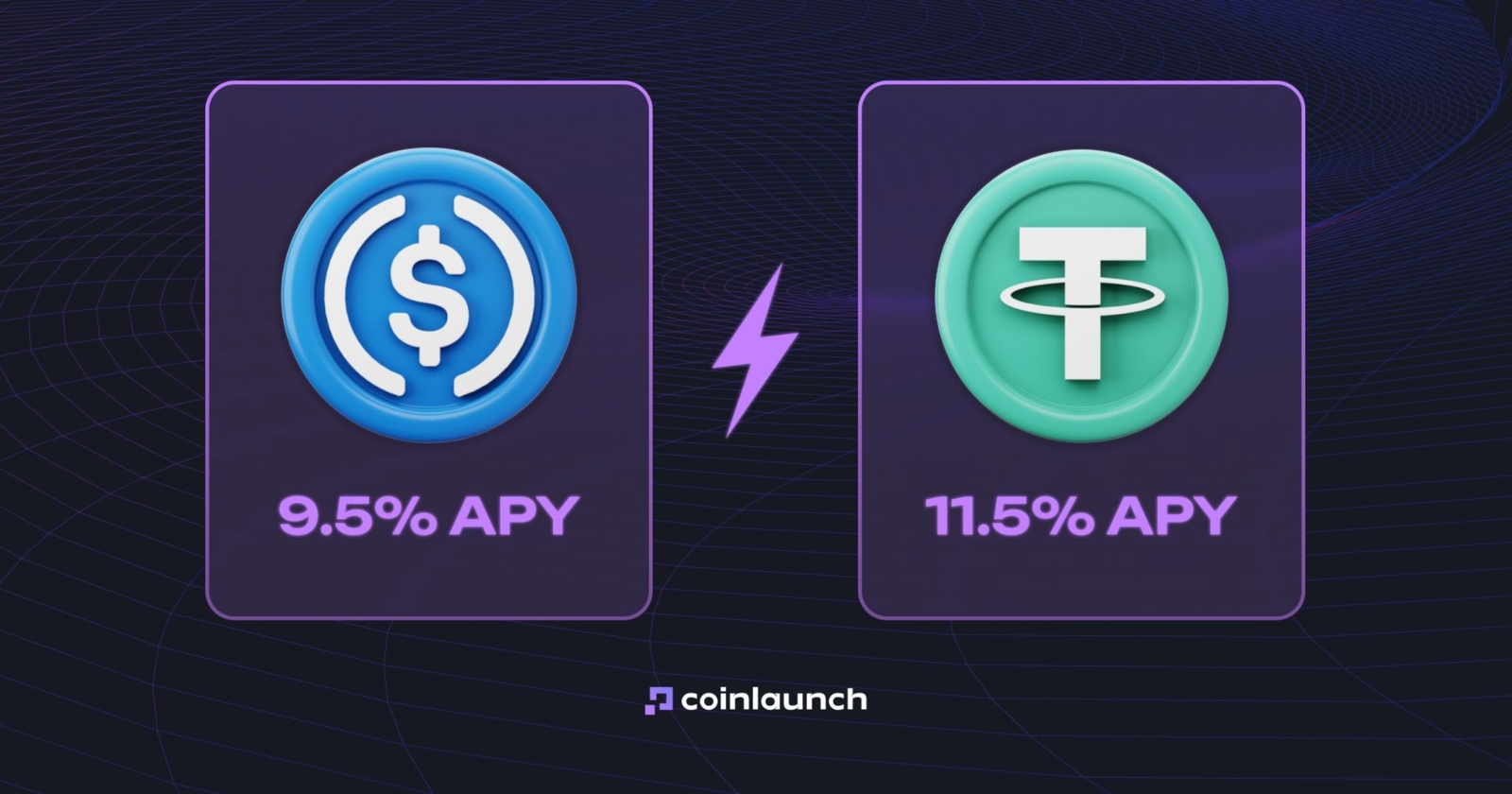

Deux produits sont disponibles : Flexible Savings et Fixed-term Savings. Le Flexible Savings permet des retraits à tout moment et cumule les intérêts quotidiennement. Le Fixed-term Savings propose des taux plus élevés en échange du blocage des actifs pendant une période choisie. Nexo offre jusqu'à 9,5 % d'APY sur l'USDC et jusqu'à 11,5 % d'APY sur l'USDT. Les taux dépendent du niveau de fidélité (Loyalty Tier), du type de produit et du mode de versement des intérêts.

APY USDC contre USDC. Source : coinlaunch.space

Le solde minimum pour générer des intérêts est d'environ 500 $ par actif. Pour pouvoir gagner des intérêts, vous devez également disposer d'un solde de portefeuille d'au moins 5 000 $.

Dans la section Borrow, vous pouvez contracter un prêt contre du BTC, de l'ETH et plus de 100 actifs pris en charge. Les prêts sont disponibles en USDC, USDT ou monnaie fiduciaire, avec des taux commençant à 1,9 % d'APR. Les montants des prêts vont de 50 $ à 2 millions de dollars. Le LTV maximum dépend du collatéral : 50 % pour le BTC et l'ETH, 15 % pour le NEXO et 90 % pour l'USDC.

Nexo est un service custodial, ce qui signifie que vous transférez vos actifs sur la plateforme. Le KYC est requis.

Audité selon les normes SOC 2 Type 2 et SOC 3 Type 2 par A-LIGN. Nexo déclare plus de 7 Md$ d'actifs sous gestion et est opérationnel depuis 2018.

Ledn

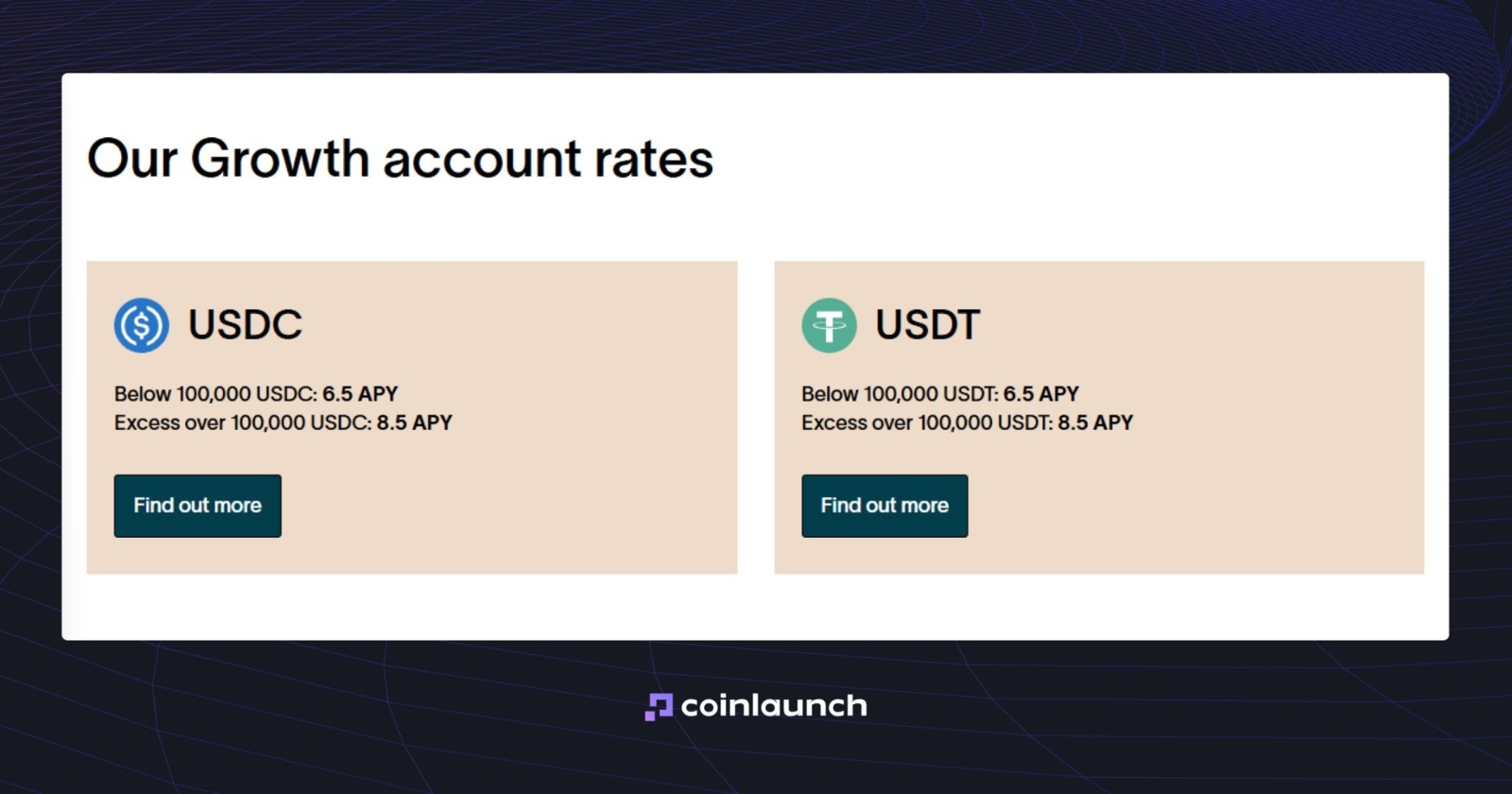

Ledn est une plateforme CeFi de prêt de stablecoins et de prêts adossés au Bitcoin. Vous pouvez prêter de l'USDC ou de l'USDT via des comptes de croissance (Growth Accounts) ou emprunter en USD, USDC ou en monnaie locale contre un collatéral en BTC.

Les comptes Growth prennent en charge l'USDC et l'USDT. Les taux sont variables : 6,5 % d'APY sur les soldes allant jusqu'à 100 000 $ et 8,5 % d'APY sur les soldes supérieurs à 100 000 $. Il n'y a pas de solde minimum pour commencer à utiliser les comptes Growth. Le retrait minimum est de 10 USDC ou 10 USDT.

Taux des comptes de croissance Ledn. Source : ledn.io

Dans la section Borrow, vous déposez du BTC en tant que collatéral et recevez un prêt en USD, USDC ou monnaie locale. Le LTV initial est de 50 %. Les taux d'intérêt pour les prêts garantis par du Bitcoin commencent actuellement à 11,49 % d'APR et descendent à 9,99 % d'APR pour les prêts d'un million de dollars ou plus. Vous devez disposer d'au moins 1 000 $ de collatéral en BTC pour ouvrir un prêt.

Ledn is custodial, qui signifie que vous transférez vos actifs sur la plateforme. Le KYC est requis. Selon le dernier rapport Open Book, le collatéral en BTC est garanti à 1:1 en dépôt.

Réflexions finales : Quelle est la meilleure façon de prêter de l'USDC ?

Aave et Compound sont particulièrement adaptés si vous souhaitez un accès direct à la DeFi sans KYC. Coinbase simplifie le prêt d'USDC via Morpho, mais nécessite un KYC et maintient les utilisateurs au sein de l'écosystème Coinbase. Nexo et Ledn séduisent les utilisateurs qui privilégient une interface simple, des conditions de produits fixes et un support client plutôt qu'un contrôle total de leurs actifs.

Sats Terminal réunit les stratégies Earn et les emprunts adossés au BTC au sein d'une seule interface. Cela s'avère pertinent si vous souhaitez comparer les opportunités de rendement et emprunter de l'USDC contre du BTC sans gérer manuellement plusieurs réseaux et protocoles.

Choisir une plateforme de prêt de stablecoins exige une comparaison plus globale que le simple APY. Examinez l'APY, les stablecoins pris en charge, la TVL, le collatéral, les exigences de KYC, les réseaux pris en charge et les audits. Décidez ensuite de ce qui compte le plus pour vous : des taux d'intérêt plus élevés sur l'USDC, la possibilité d'emprunter de l'USDC contre un collatéral ou la facilité d'utilisation.

Recherche

Daniel Bennett

Juillet 14, 2026

14 min

Prêt d'USDC : comment emprunter et prêter de l'USDC

Recherche

Daniel Bennett

Juillet 14, 2026

27 min

Récits crypto 2026 : SpaceX, HYPE, Zcash, Stablecoins et ANSEM

Recherche

Daniel Bennett

Juillet 14, 2026

21 min

Les 10 meilleures agences de marketing Web3 en 2026, classées selon plus de 220 avis vérifiés et des données de cas réels

Aucun Commentaire

Pas encore de commentaires