Table of contents

- Qu'est-ce qu'une plateforme de prêt crypto ?

- Pourquoi utiliser des plateformes de prêt crypto ?

- Comment trouver les meilleures plateformes de prêt crypto ?

- Meilleures plateformes de prêt crypto : Tableau comparatif

- Sats Terminal

- Nexo

- Ledn

- Arch

- Aave

- Le protocole Morpho

- Compound Finance

- Kamino Finance

- Verdict final sur les meilleures plateformes de prêt crypto

Table of contents

- Qu'est-ce qu'une plateforme de prêt crypto ?

- Pourquoi utiliser des plateformes de prêt crypto ?

- Comment trouver les meilleures plateformes de prêt crypto ?

- Meilleures plateformes de prêt crypto : Tableau comparatif

- Sats Terminal

- Nexo

- Ledn

- Arch

- Aave

- Le protocole Morpho

- Compound Finance

- Kamino Finance

- Verdict final sur les meilleures plateformes de prêt crypto

À la fin du premier trimestre 2026, Galaxy Research a estimé le marché du prêt crypto à 67,42 milliards de dollars. Le secteur devient de plus en plus encombré, et sélectionner la bonne plateforme s'avère plus difficile à chaque nouveau lancement.

L'écosystème du prêt crypto regroupe des plateformes CeFi proposant une garde d'actifs (custodial) et un support client, des protocoles de prêt DeFi régis par des contrats intelligents avec liquidations automatiques, des agrégateurs ainsi que des outils de gestion de prêts et de stratégies. Les plateformes s'étendent des services CeFi conviviaux aux protocoles DeFi qui privilégient le contrôle des actifs, en passant par les agrégateurs qui simplifient la comparaison des conditions.

Ce guide détaille le fonctionnement des plateformes de prêt crypto, les raisons pour lesquelles les investisseurs recourent aux emprunts garantis par des cryptomonnaies, les critères pour sélectionner les meilleures plateformes de prêt, ainsi que les services leaders du marché.

Qu'est-ce qu'une plateforme de prêt crypto ?

Une plateforme de prêt crypto est une entité qui permet aux utilisateurs d'emprunter contre des actifs tels que le BTC, l'ETH et l'XRP. Le fonctionnement s'apparente à celui des prêts bancaires traditionnels, mais à la place d'une banque, l'emprunteur utilise une plateforme de prêt CeFi ou DeFi. La CeFi s'appuie sur des dépositaires centralisés pour conserver les fonds des utilisateurs, tandis que la DeFi utilise des protocoles décentralisés où les fonds ne sont pas détenus par un tiers.

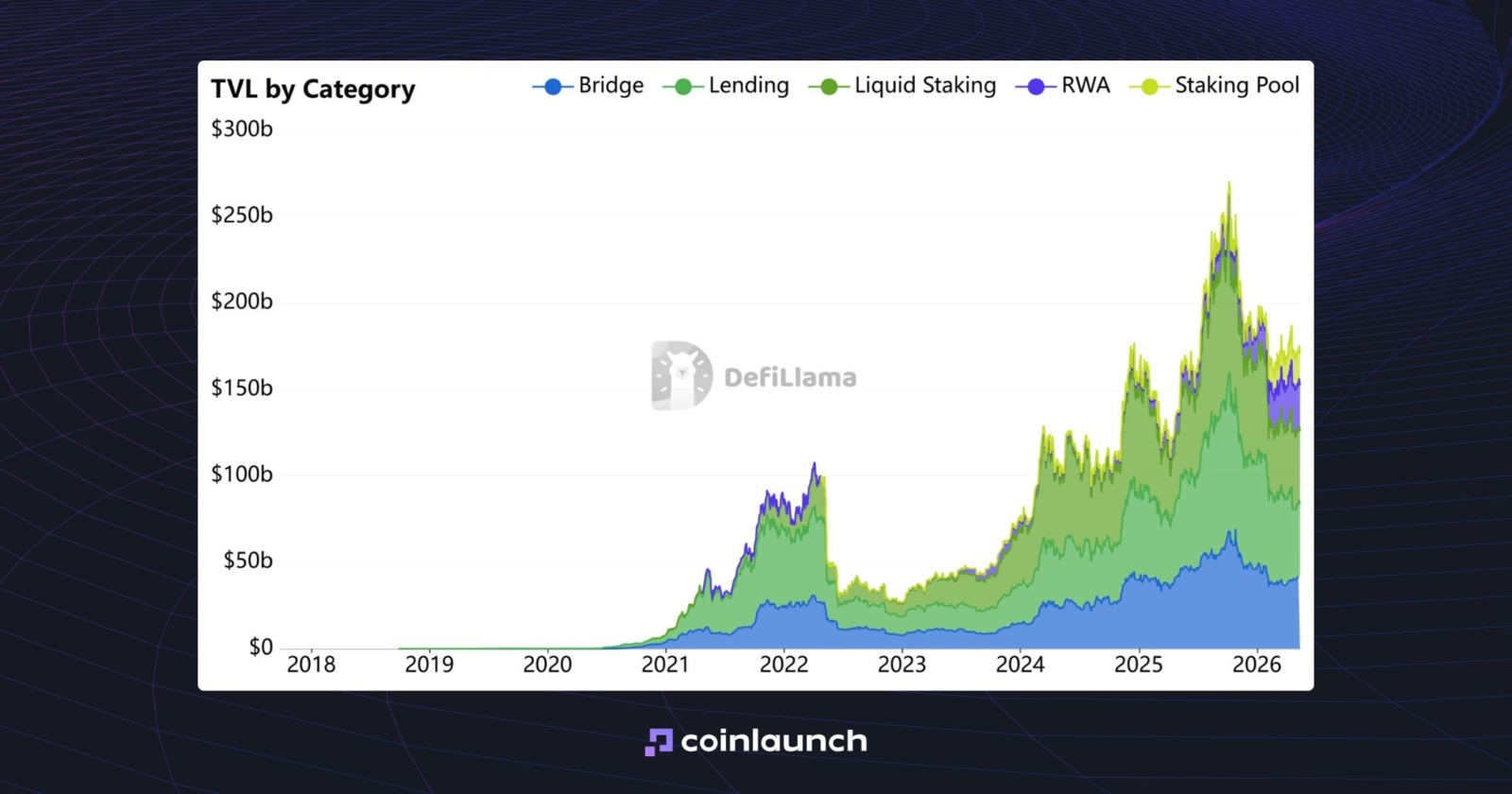

Les plateformes de prêt, et le prêt crypto dans son ensemble, constituent actuellement la catégorie dominante de la DeFi en termes de valeur totale bloquée (TVL). Avec 42,6 milliards de dollars, le secteur devance de peu le staking liquide (41,7 milliards de dollars) et les ponts (bridges) (41,6 milliards de dollars).

TVL des cinq principales catégories : Prêt (Lending), Staking liquide (Liquid Staking), Pont (Bridge), RWA et Pool de Staking. Source : defillama.com

Les plateformes de prêt crypto aident les investisseurs à accéder à des liquidités supplémentaires lorsqu'ils en ont besoin. Au lieu de vendre leurs actifs, ils empruntent contre leurs cryptomonnaies et conservent leurs positions intactes.

Pourquoi utiliser des plateformes de prêt crypto ?

Le principal avantage des plateformes de prêt crypto est l'accès à des fonds sans vendre vos crypto-actifs. Les investisseurs recherchent souvent des liquidités pour répondre à des besoins à court terme sans vouloir liquider leurs positions à long terme. Vendre du BTC, de l'ETH ou un autre actif signifie renoncer à des gains potentiels si le cours de la cryptomonnaie progresse.

Les fonds empruntés peuvent être alloués à d'autres objectifs d'investissement : participer à des ventes de jetons à venir, à des campagnes promotionnelles de CEX, au staking, au restaking, à des opérations de marché à court terme, ou à d'autres stratégies. Pour les entrepreneurs, un tel prêt peut également faire office de fonds de roulement : la cryptomonnaie sert de collatéral, tandis que les fonds sont utilisés pour couvrir les dépenses de l'entreprise.

Les protocoles DeFi recourent également au prêt crypto, par exemple dans la catégorie du Yield Farming, afin de diversifier l'éventail des stratégies d'investissement proposées. Ainsi, une plateforme performante de prêt crypto pourrait permettre aux utilisateurs d'emprunter contre du BTC, de recevoir des stablecoins, de les utiliser pour du farming, puis d'affecter le rendement obtenu au remboursement des intérêts.

Comment trouver les meilleures plateformes de prêt crypto ?

Sélectionner la bonne plateforme de prêt exige de se concentrer sur plusieurs aspects clés : la visibilité médiatique, la sécurité, la TVL et les taux d'intérêt. Déterminez les critères prioritaires pour vous, puis commencez vos recherches sur cette base.

- La visibilité médiatique. C'est la méthode la moins fiable pour choisir une plateforme de prêt crypto : la popularité sur les réseaux sociaux est souvent artificielle et garantit rarement la qualité. Même si une centaine de KOL (leaders d'opinion) affirment que le projet est bon, cela ne prouve rien. Leur avis peut être biaisé.

- La sécurité. Pour trouver la plateforme de prêt crypto la plus sûre, étudiez sa réputation : depuis combien de temps est-elle sur le marché, a-t-elle subi des failles de sécurité, et dans quelle mesure son protocole est-il protégé ? S'il s'agit d'une plateforme CeFi, vérifiez la date du dernier rapport de preuve de réserves (Proof of Reserves) et assurez-vous qu'il couvre 100 % des actifs des comptes.

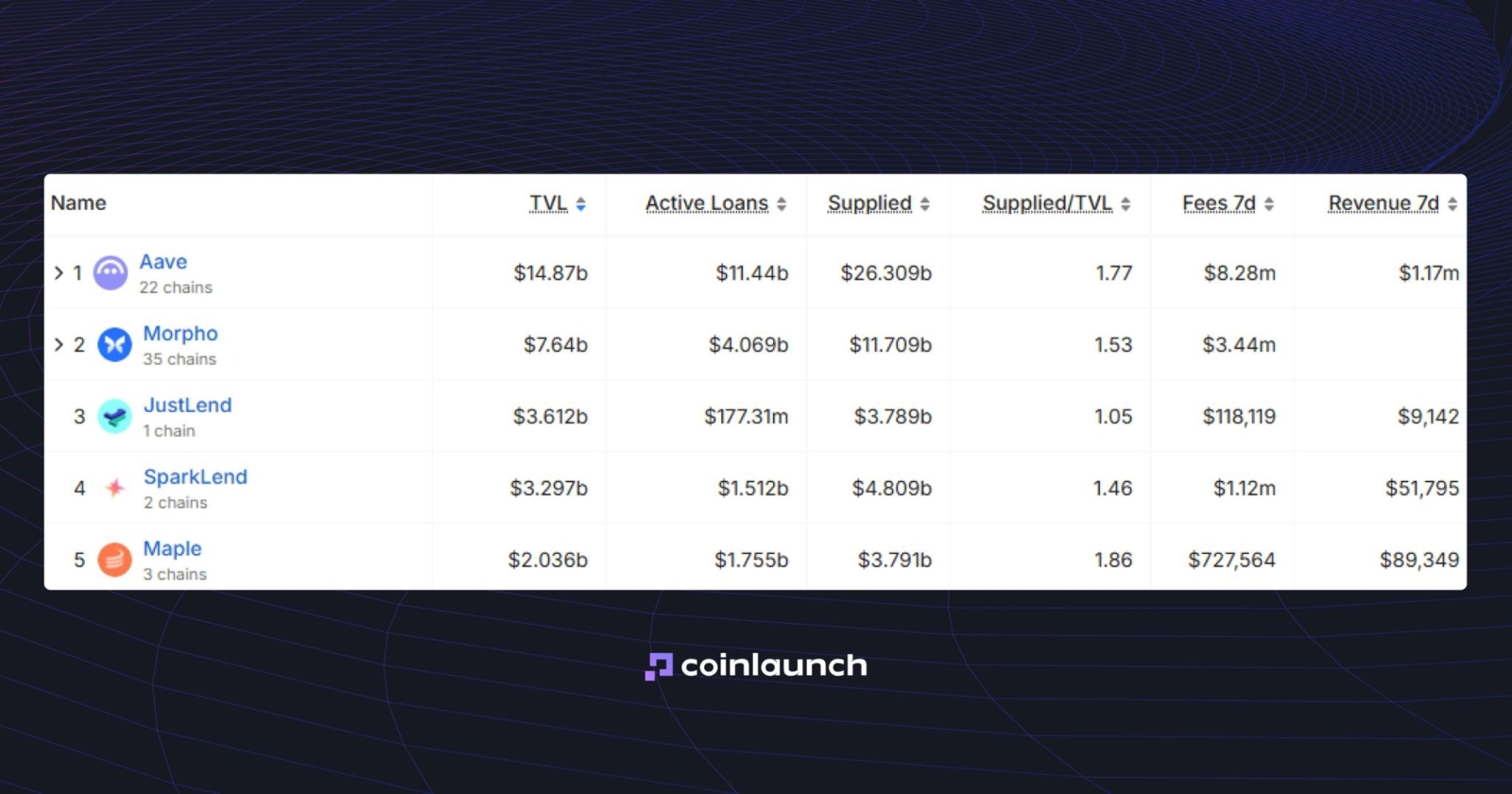

- La TVL. Elle reflète la liquidité et le niveau d'adoption de la plateforme. Sur des services comme DefiLlama, vous pouvez consulter les classements des plateformes de prêt crypto en fonction de leur TVL.

Les 5 principales plateformes de prêt crypto par TVL. Source : defillama.com

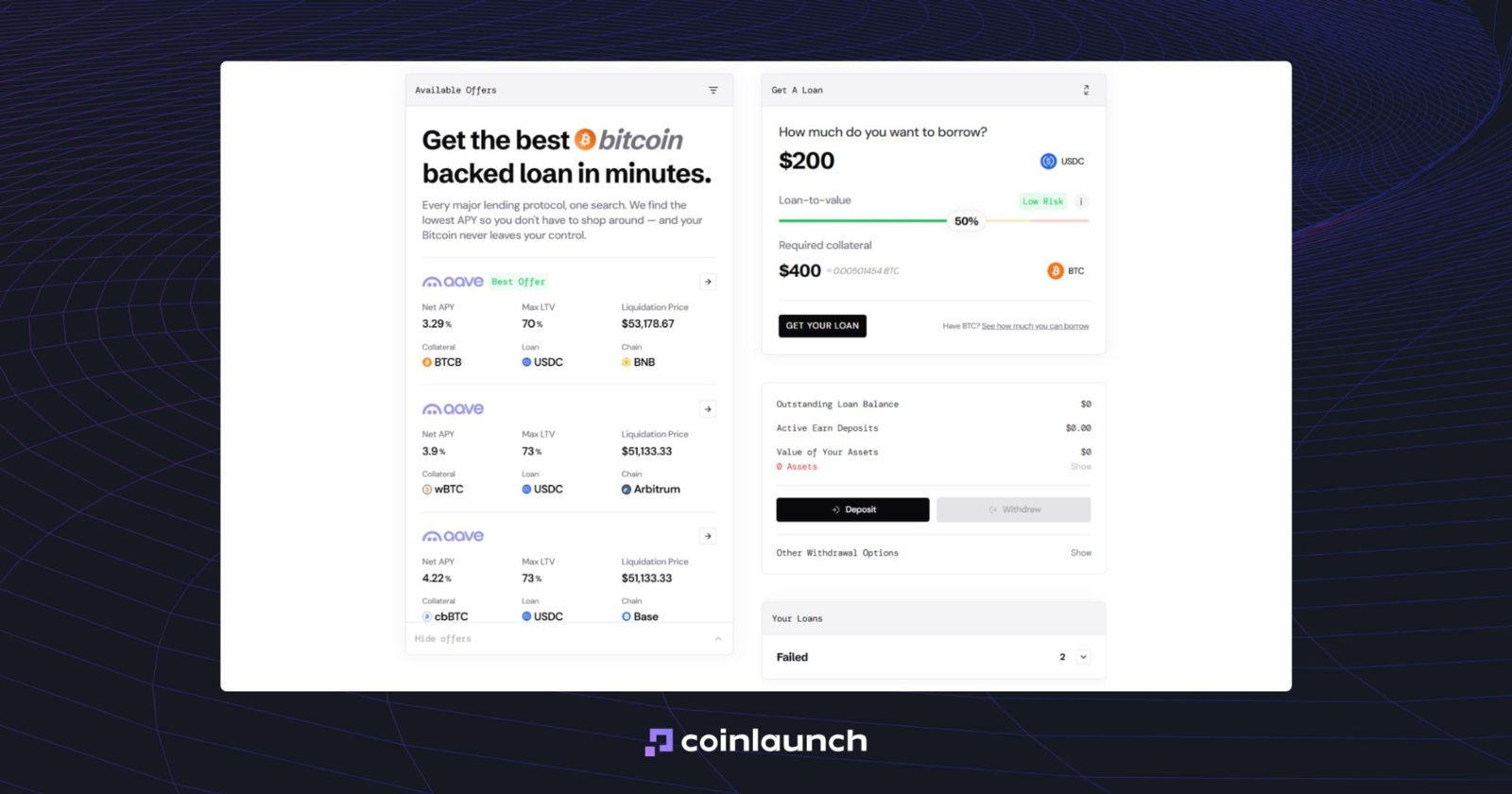

- Les taux d'intérêt. Plus d'une centaine de protocoles de prêt se disputent le marché, et analyser manuellement les conditions de chacun s'avère fastidieux. Pour simplifier ce processus, utilisez des agrégateurs spécialisés comme Sats Terminal : la plateforme analyse les données de multiples protocoles et centralise les informations de prêt au sein d'une interface unique.

Meilleures plateformes de prêt crypto : Tableau comparatif

Plateforme | Blockchains prises en charge | Seuil de LTV | APR d'emprunt | APY de prêt | Sécurité | KYC requis | Idéal pour |

Sats Terminal | 6 | LTV max moyen : 69,8 % | Emprunt moyen : 5,97 % d'APY net | Prêt moyen : 5,42 % d'APY | Non-custodial ; Audité par CertiK | Non | Agrégation de prêts en BTC et de rendements en USDC |

Nexo | 24 | 83,33 % | 1,90 % | USDC jusqu'à 9,5 % ; BTC jusqu'à 5,7 % | Custodial ; | Oui | Prêts importants garantis par crypto |

Ledn | Bitcoin uniquement | Appel de marge à 70 % ; Liquidation à 80 % | 10,74 % en moyenne | Jusqu'à 8,5 % | Custodial ; | Oui | Prêts exclusivement en Bitcoin |

Arch | 4 | Alerte à 70 % ; Appel de marge à 80 % ; Liquidation à 90 % | 9,37 % en moyenne | 11,50 % | Garde qualifiée via Anchorage ; | Oui | Prêts BTC/ETH/SOL/XRP |

Aave | 13 | Selon l'actif | De 1 % à 12 % | 6,50 % | Non-custodial ; Audité par Sherlock, OpenZeppelin, etc. | Non | Prêt DeFi |

Morpho | Ethereum, Base + autres déploiements | 87,90 % | 3,65 % | 4,89 % | Non-custodial ; Audité par ChainSecurity, OpenZeppelin, etc. | Non | Marchés de prêt personnalisés |

Compound | Blockchains EVM | 84,20 % | Variable | Variable | Non-custodial ; Audité par OpenZeppelin, ChainSecurity, etc. | Non | Prêt DeFi de référence |

Kamino Finance | Solana | 76,56 % | 4,22 % | 3,92 % | Non-custodial ; 20 audits de sécurité externes | Non | Prêt sur Solana |

Sats Terminal

Sats Terminal est un agrégateur de prêts en Bitcoin. Au sein d'une seule application, les utilisateurs peuvent accéder aux positions d'Aave, Morpho, Kamino, Ledn et Arch, comparer les conditions des prêts et sélectionner une position adaptée garantie par BTC. En centralisant les taux, les LTV, les montants des collatéraux et les seuils de liquidation au sein d'une vue unique, Sats Terminal évite d'avoir à rechercher et analyser manuellement chaque protocole de prêt DeFi.

La plateforme aide les utilisateurs à configurer un prêt adossé au BTC, à évaluer le collatéral requis et à finaliser le prêt sur l'application de leur choix. Les utilisateurs n'ont pas besoin de recourir à un bridge ou d'acheter du WBTC séparément : ils envoient simplement des BTC via le réseau Bitcoin natif, tandis que Sats Terminal gère l'acheminement et livre des USDC sur un réseau EVM.

Interface de Sats Terminal. Source : satsterminal.com

Interface de Sats Terminal. Source : satsterminal.com

En plus du prêt, Sats Terminal développe d'autres produits natifs Bitcoin : Runes Swap pour l'échange de jetons, Spark Swap pour les échanges basés sur Spark, et le Runes SDK pour les développeurs.

La plateforme compte environ 95 000 utilisateurs et a traité 175 BTC à ce jour. Le projet est soutenu par YZi Labs, Coinbase Ventures, MH Ventures et Draper Associates, qui y ont investi 1,7 million de dollars.

Nexo

En mai 2026, Nexo compte plus de 7 millions de clients. Depuis 2018, le volume des transactions et des prêts garantis sur la plateforme a dépassé 403 milliards de dollars. L'un des exemples les plus marquants de son histoire est le prêt crypto Nexo de 1,2 million de dollars accordé à Brock Pierce pour l'acquisition d'une maison à Amsterdam.

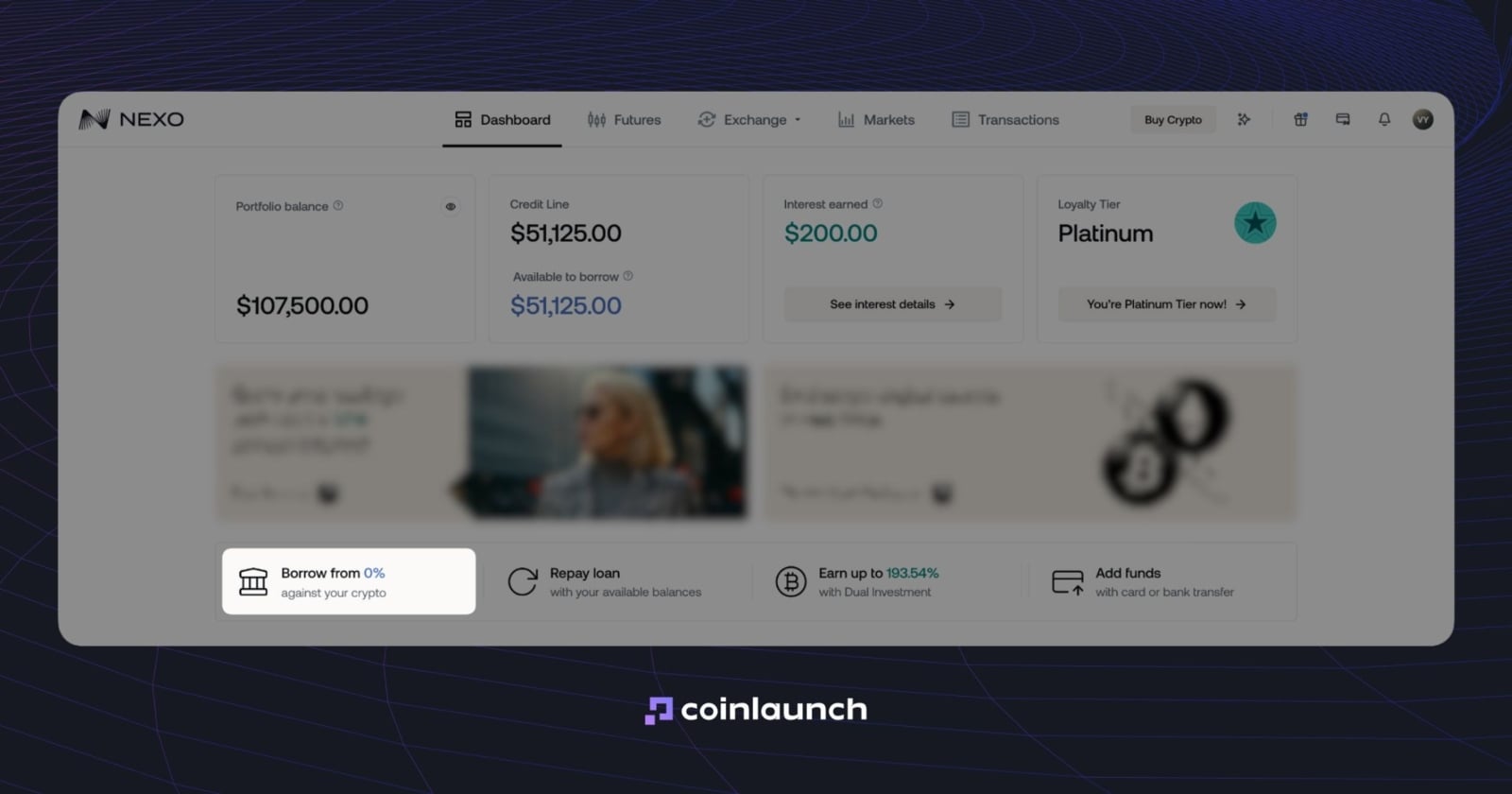

Nexo est une plateforme CeFi qui permet aux utilisateurs d'accéder à des liquidités sans vendre leurs crypto-actifs. Les utilisateurs déposent des cryptomonnaies en collatéral et reçoivent des fonds en stablecoins ou en devises fiduciaires. Le service ne se limite pas au prêt : la plateforme propose également du change, du trading au comptant (spot) et des contrats à terme (futures), et prend en charge plus de 100 actifs.

Les prêts crypto de Nexo sont proposés via un produit appelé « Ligne de crédit » (Credit Line). La plateforme calcule automatiquement la ligne de crédit disponible, tandis que Nexo Oracle en gère les conditions. Les taux de la Credit Line standard commencent à 1,9 % par an, et un taux de 0 % est accessible via un produit spécifique appelé Crédit à taux zéro (Zero-interest Credit).

L'option « Crédit à taux zéro » sur le site de Nexo. Source : nexo.com

L'option « Crédit à taux zéro » sur le site de Nexo. Source : nexo.com

Le LTV dépend de l'actif : 50 % pour le BTC et l'ETH, 15 % pour le NEXO, et jusqu'à 90 % pour les stablecoins.

La plateforme propose également des rendements sur les dépôts de cryptomonnaies : les taux d'intérêt de Nexo atteignent 13 % par an en Flexible Savings et 15 % en Fixed-term Savings. Les détenteurs de jetons NEXO ont accès à un programme de fidélité qui réduit les taux d'emprunt en fonction de la part de NEXO dans le portefeuille de l'utilisateur.

Après s'être retiré du marché américain en 2022, Nexo a annoncé son retour en avril 2025 et y a relancé ses produits phares en février 2026. La plateforme opère actuellement dans plus de 199 jurisdictions.

Ledn

Avant de présenter Ledn, rappelons qu'il s'agit d'une plateforme CeFi. Le projet a été lancé en 2018 par Adam Reeds et Mauricio Di Bartolomeo. À l'origine basée à Toronto, l'entreprise a transféré son siège social aux îles Caïmans en 2023.

Le produit phare de Ledn est le prêt garanti par du Bitcoin : les utilisateurs déposent du Bitcoin en collatéral et reçoivent un prêt en USD, USDC ou une autre devise. La durée standard d'un prêt est de 12 mois, mais un remboursement anticipé est possible. Le montant minimum du prêt est de 1 000 $ en BTC, avec un LTV de départ de 50 %. Si le LTV atteint 70 %, la plateforme exige un collatéral supplémentaire ; à 80 %, elle liquide une partie du collatéral.

Les taux d'intérêt de ces prêts commencent à 11,9 % d'APR et descendent à 9,99 % d'APR pour les montants plus importants. Ledn propose également le produit B2X : la plateforme accorde un prêt en dollars immédiatement utilisé pour acheter du Bitcoin supplémentaire. Ainsi, le BTC d'origine et le BTC acheté servent tous deux de collatéral, ce qui crée un effet de levier par boucle (looping) sur la position.

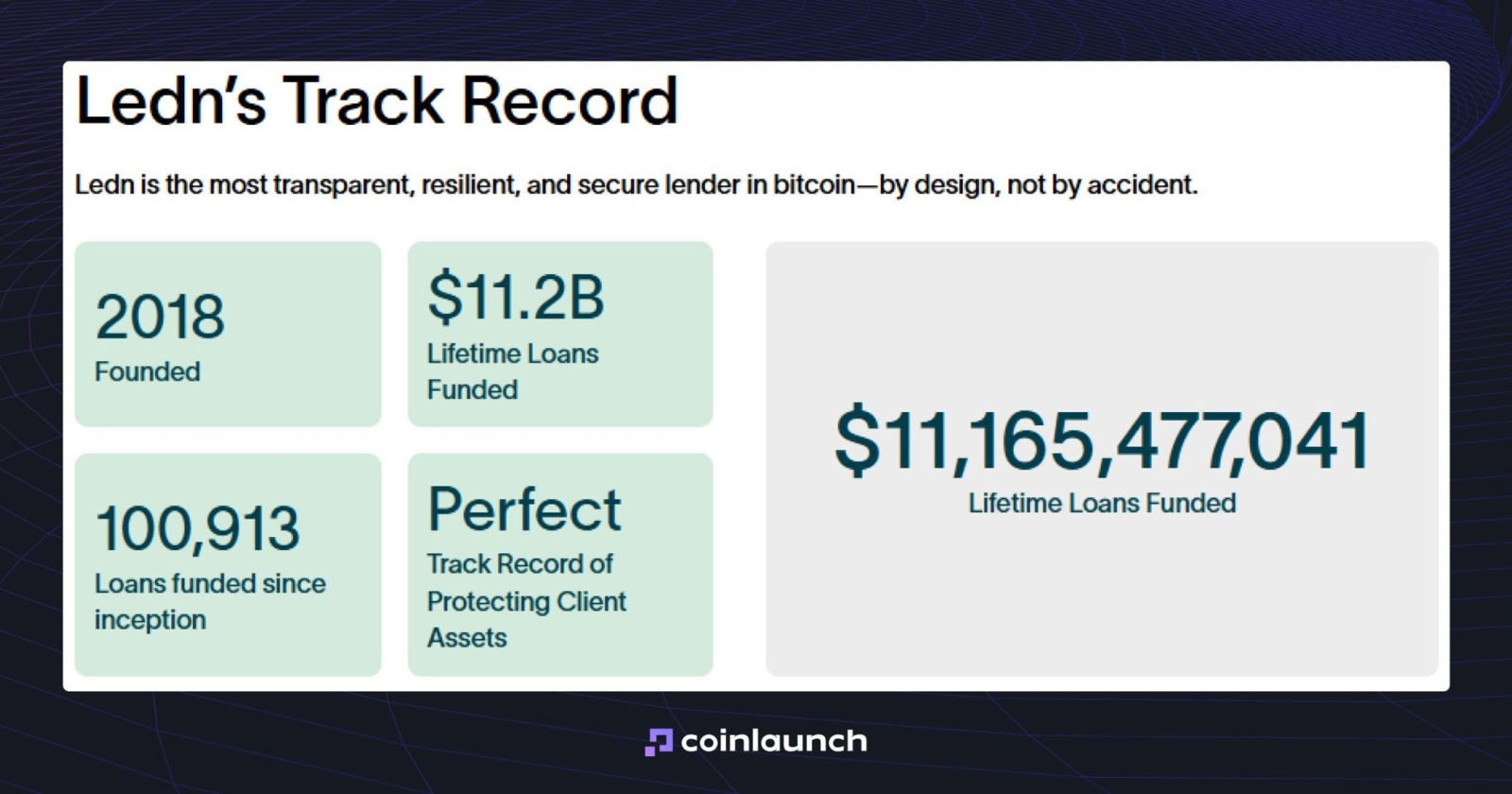

Selon les données de la plateforme, Ledn a émis 702 millions de dollars de prêts garantis par Bitcoin, conserve 18 660 BTC en collatéral et affiche un LTV moyen historique de 48 %. Ces données sont consultables sur le tableau de bord du site officiel de Ledn.

Statistiques de Ledn. Source : ledn.io

Statistiques de Ledn. Source : ledn.io

L'agence S&P attribué la note BBB- aux obligations de premier rang de Ledn en février 2026, soit la note la plus basse de la catégorie investissement (investment-grade). En pratique, cela signifie que l'agence qualifie cette dette de non spéculative dans des conditions de marché habituelles.

Au-delà du prêt, Ledn propose des services de trading, de DCN (Dual Currency Notes) et des comptes de croissance (Growth Accounts) pour l'USDC et l'USDT avec des rendements allant jusqu'à 8,5 % d'APY. L'entreprise publie également des rapports d'audit de preuve de réserves réalisés par The Network Firm. Le dernier rapport, en date du 30 septembre 2025, a démontré que les réserves égalent ou dépassent 100 % des Bitcoins déposés en collatéral.

Nous avons également tenté d'évaluer les taux d'intérêt de Ledn pour différents actifs et montants via leur calculateur de prêt en Bitcoin, mais l'outil a renvoyé une erreur 403 après avoir cliqué sur « Postuler maintenant ». Il est très probable que les conditions de prêt définitives ne soient accessibles qu'après validation du KYC et dépôt d'une demande de prêt.

Arch

Arch Lending, fondée en 2022, s'est spécialisée dans les prêts garantis par crypto. L'entreprise opère dans la plupart des pays et dans 44 États américains. En août 2024, le projet a levé 70 millions de dollars auprès de Galaxy et 5 millions de dollars auprès d'autres investisseurs.

Arch permet aux utilisateurs d'emprunter des dollars américains ou de l'USDC contre un collatéral en cryptomonnaies. S'agissant d'une plateforme CeFi, elle nécessite une vérification d'identité, tandis que les fonds de collatéral sont conservés par Anchorage Digital, un dépositaire crypto agréé au niveau fédéral américain. Arch Crypto accepte quatre types de collatéraux : BTC, ETH, SOL et XRP.

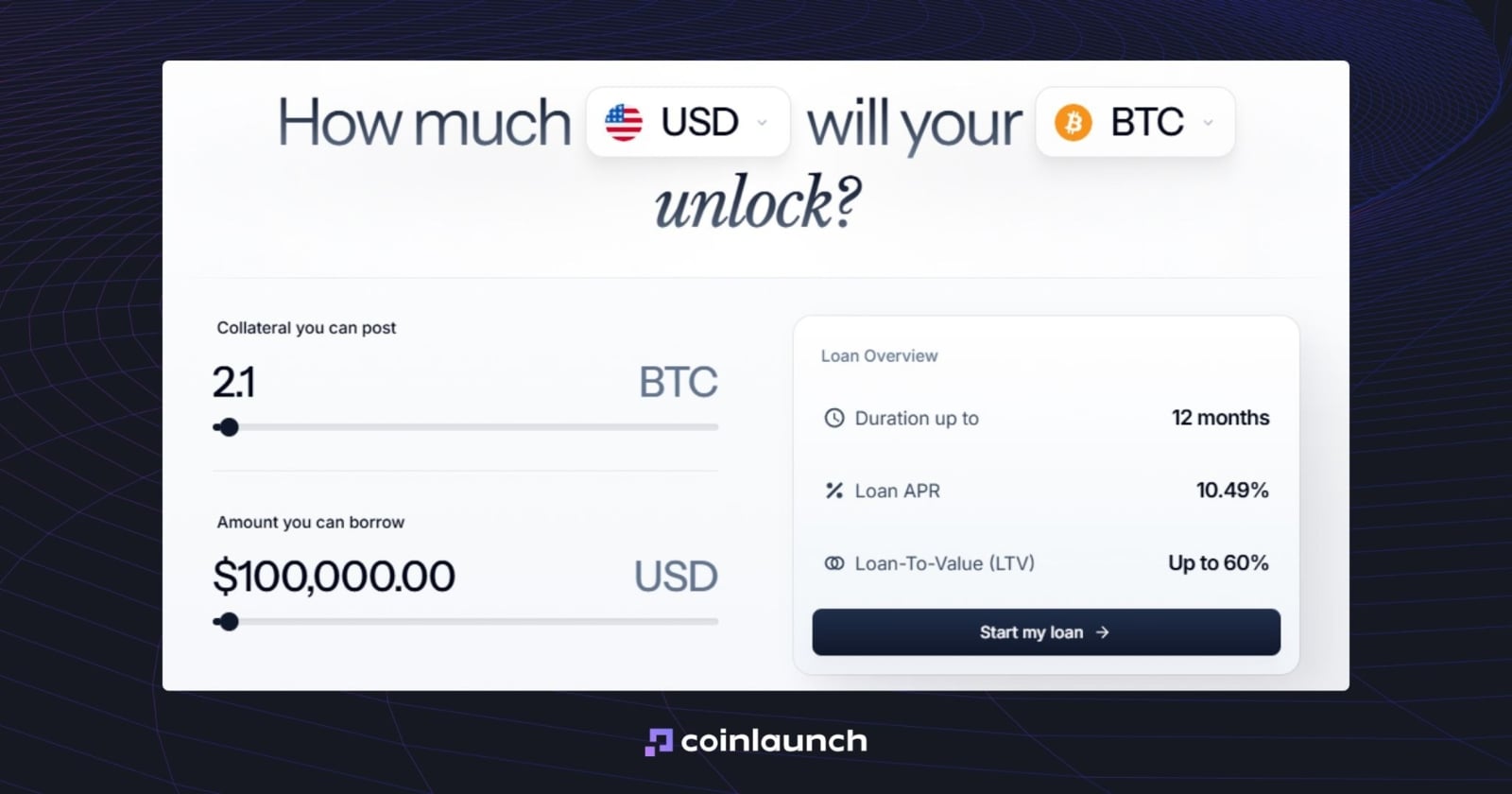

Pour le BTC, le LTV initial est de 60 %, avec un premier appel de marge à 70 % et une liquidation partielle à 80 %. Pour l'ETH, les seuils s'établissent à 55 %, 65 % et 75 %. Pour SOL et XRP, ils sont respectivement de 45 %, 55 % et 65 %. Les échéances de prêt s'étendent de 1 à 12 mois, avec la possibilité pour les clients de prolonger le prêt ou de le rembourser par anticipation. Le site intègre un calculateur permettant d'estimer à l'avance les taux d'intérêt d'Arch Lending.

Calculateur de prêt crypto. Source : archlending.com

Arch applique des frais d'émission de 1,49 % lors de la demande de prêt, et les remboursements partiels sont soumis à des frais de 2 %. Les taux d'intérêt des prêts Arch débutent à 7,25 % par an selon les conditions révisées et adoptées en mai 2026 (contre 8,49 % auparavant).

Selon l'entreprise, la plateforme a traité plus de 500 millions de dollars de prêts et accompagné plus de 1 000 emprunteurs.

Arch propose également deux offres complémentaires. « Perpetual Income » permet d'obtenir des paiements réguliers garantis par BTC : le client dépose au moins 1 BTC, et la plateforme renouvelle automatiquement le prêt tout en gérant la stratégie. « TaxShield » est une solution destinée aux résidents américains utilisant le collatéral en BTC pour acquérir du matériel de minage via Blockware et réduire ainsi leur imposition.

Aave

Le protocole de prêt Aave est la plateforme la plus importante du secteur. Initié sous l'appellation d'ETHLend, le projet a été lancé en 2017 par Stani Kulechov, levant 16,2 millions de dollars via une ICO pour le jeton LEND. L'équipe a par la suite adopté le nom de Aave, qui signifie « fantôme » en finnois.

Le protocole s'appuie sur des pools de liquidité. Certains utilisateurs y déposent des actifs et agissent comme prêteurs, tandis que d'autres y empruntent. Aave utilise un modèle surcollatéralisé (ou sur-garanti) : pour emprunter des fonds, l'utilisateur doit au préalable déposer un collatéral d'une valeur supérieure au montant emprunté. Les taux d'emprunt d'Aave sont variables et dépendent de l'utilisation du pool : plus la demande d'emprunt est forte, plus le taux augmente.

Taux d'intérêt de Aave par rapport à l'offre totale. Source : aave.com

À ses débuts, Aave fonctionnait exclusivement sur Ethereum, avant de s'étendre progressivement à d'autres réseaux tels qu'Avalanche, Polygon, Optimism, Arbitrum et Base.

Aave a été la première plateforme à lancer des prêts flash (flash loans) en cryptomonnaie : le mécanisme a fait son apparition dans Aave V1 en 2020. Un prêt flash d'Aave est un emprunt sans garantie qui doit être contracté et remboursé au sein d'une seule et même transaction (soit environ 12 secondes). Dans le cas contraire, la transaction est annulée. Les frais d'un prêt flash Aave sont de 0,05 %.

Les prêts flash fournissent des liquidités instantanées pour des transactions de court terme réalisées au sein d'une unique opération : par exemple, acheter à bas prix sur une plateforme d'échange, vendre plus cher sur une autre et solder le prêt dans la même transaction.

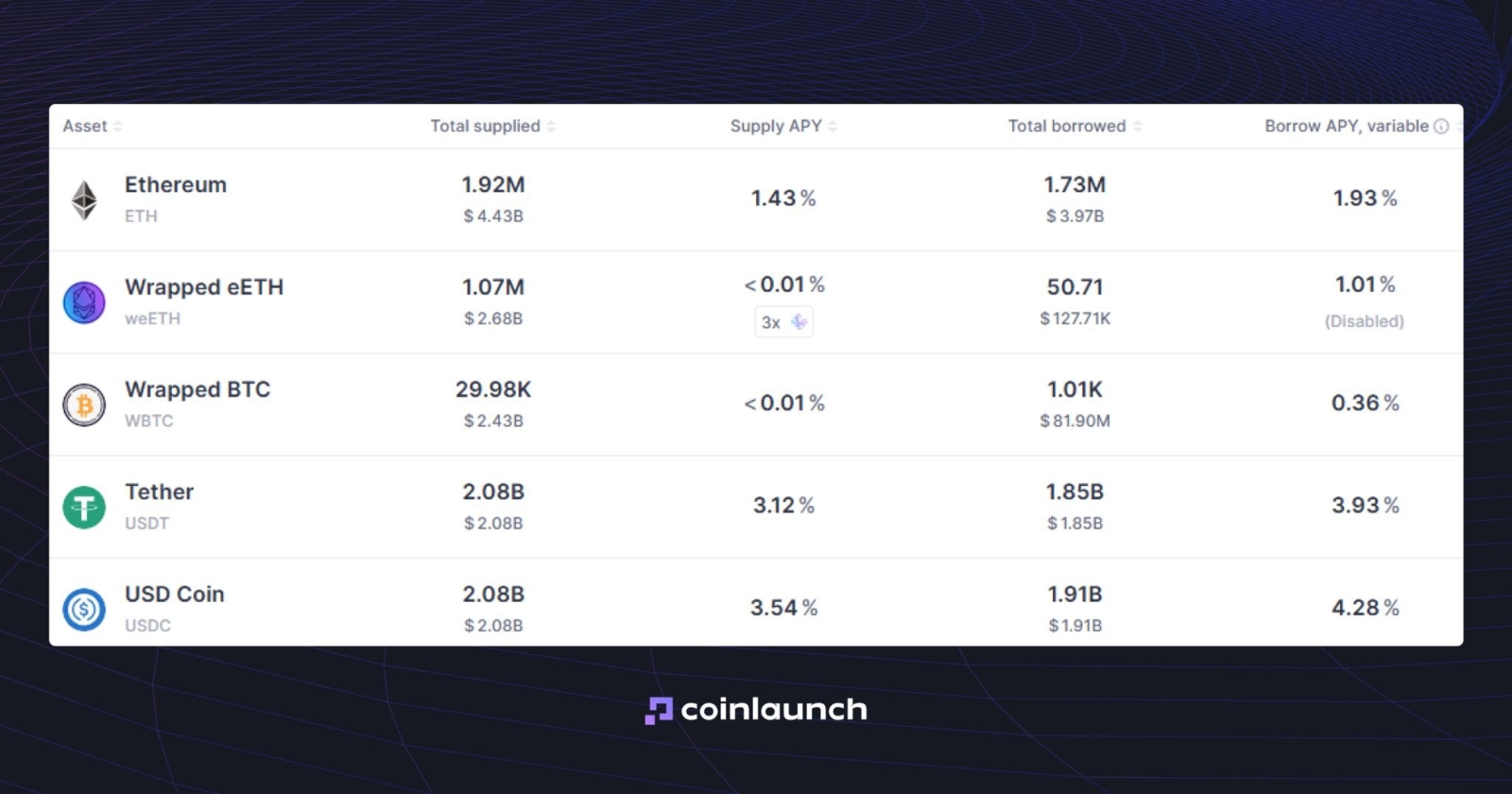

Actuellement, la majeure partie de la liquidité est concentrée sur Aave V3. La TVL de cette version est d'environ 14,8 milliards de dollars, tandis qu'Aave V4 affiche environ 37,4 millions de dollars. La version V3 s'appuie sur des marchés distincts possédant leurs propres pools de liquidité, tandis que la V4 utilise un modèle en étoile (Hub & Spoke), où la liquidité est concentrée au sein d'un noyau central.

Graphique d'évolution de la TVL d'Aave V3. Source : defillama.com

Graphique d'évolution de la TVL d'Aave V3. Source : defillama.com

Le protocole de prêt DeFi Aave est le plus grand en termes de valeur totale bloquée (TVL). Sa TVL est près de deux fois supérieure à celle de Morpho, qui occupe la deuxième place. Aave s'impose comme le leader incontesté du marché par sa popularité.

Le rendement moyen s'établit autour de 1,16 %, mais les taux de dépôt et d'emprunt fluctuent selon l'actif et la demande. L'écosystème d'Aave propose également du staking via le Safety Module et Umbrella, ainsi que des échanges (swaps) acheminés par ParaSwap ou CoW Protocol selon le réseau.

Le protocole Morpho

Le protocole de prêt DeFi Morpho prend en charge Ethereum, Base, Polygon, Unichain et plusieurs autres réseaux. Lancé en juin 2022, le projet a levé environ 70 millions de dollars à ce jour : 19 millions de dollars en 2021–2022 et 50 millions de dollars supplémentaires en 2024. Les investisseurs de Morpho comprennent Ribbit Capital, a16z crypto, Coinbase Ventures, Variant et Pantera Capital.

Le modèle de prêt de Morpho peut paraître complexe car son architecture a évolué en plusieurs étapes.

Le produit initial, Morpho Optimizers, fonctionnait comme une surcouche d'Aave et de Compound : le protocole mettait en relation prêteurs et emprunteurs dans un format P2P. Si une correspondance était établie, la position était ouverte ; sinon, la liquidité était placée dans le pool Aave ou Compound sous-jacent. Ce modèle correspond désormais à la version précédente, Morpho V0.

Le produit principal de Morpho aujourd'hui est Morpho Blue. Il s'agit d'un protocole sans permission (permissionless) et immuable permettant à tout utilisateur de créer des marchés de prêt isolés. Contrairement aux Optimizers, la liquidité est conservée directement au sein de Morpho et non plus chez Aave ou Compound.

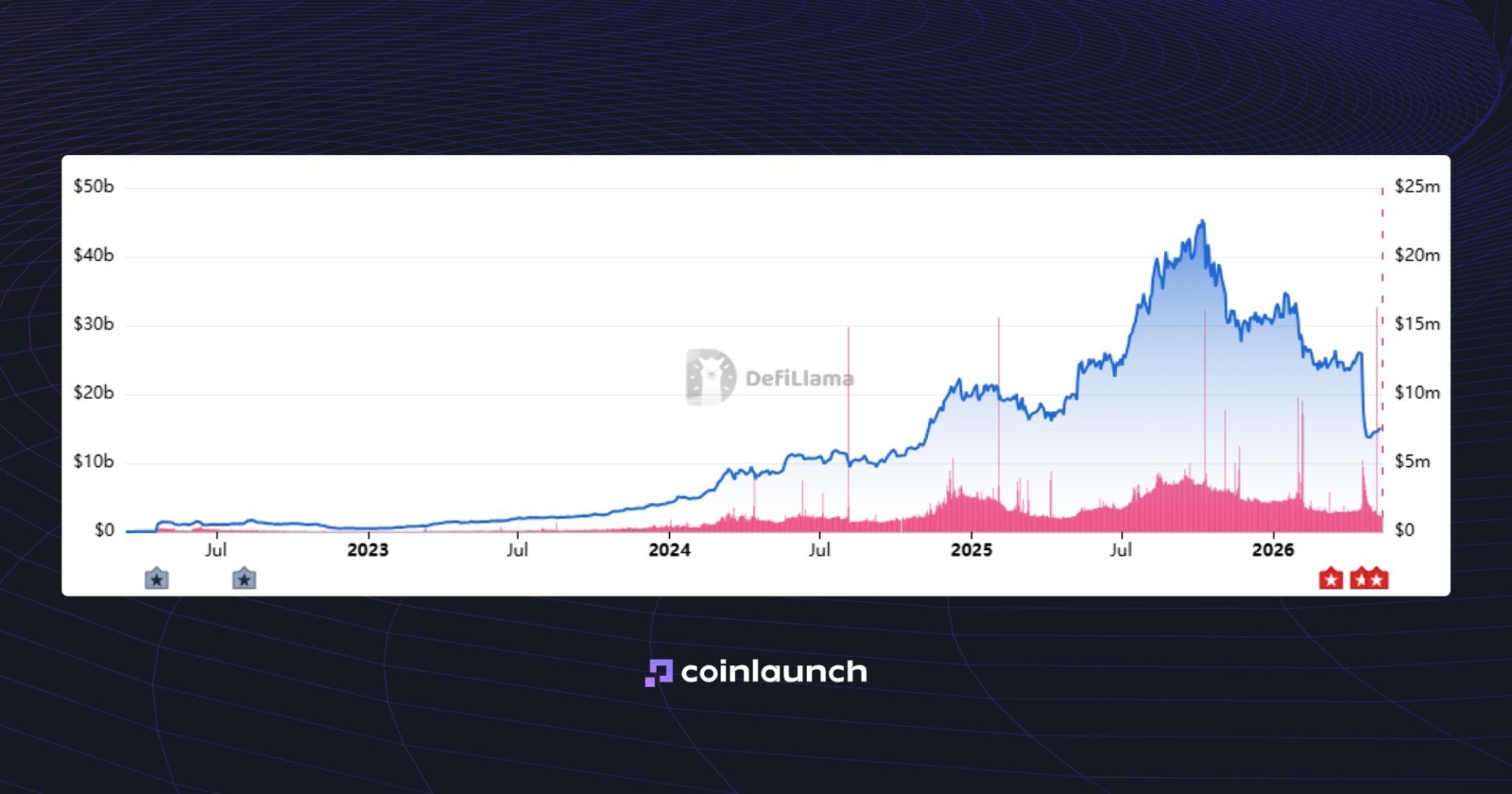

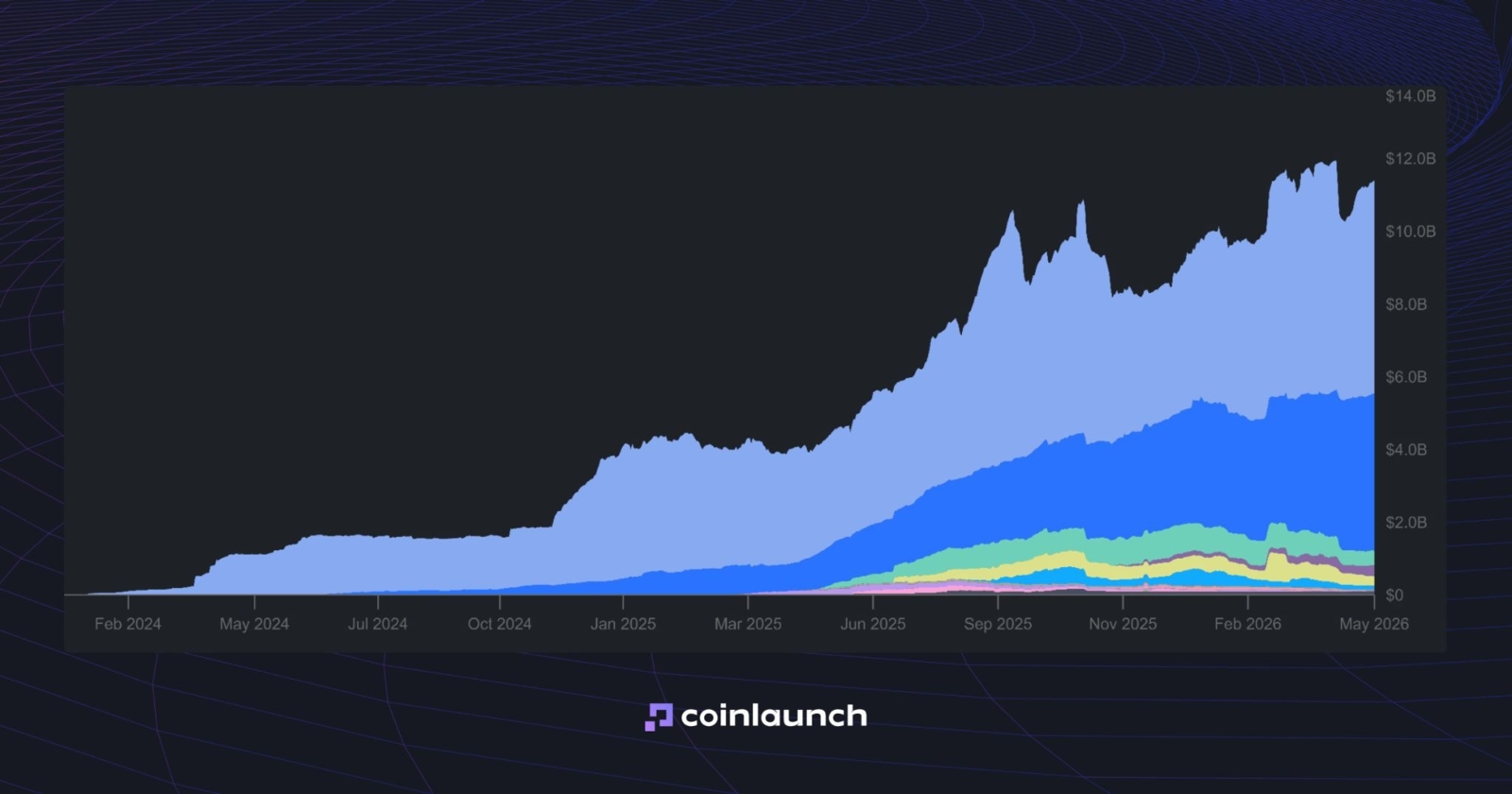

Selon les données de Morpho, en mai 2026, l'encours des dépôts sur le protocole atteignait environ 11,4 milliards de dollars, le volume des prêts actifs s'élevait à 3,79 milliards de dollars, et la TVL s'établissait à 7,61 milliards de dollars. La majeure partie du volume reste concentrée sur Ethereum et Base.

Graphique des dépôts et des prêts de Morpho. Source : morpho.org

Pour évaluer si le prêt sur Morpho présente des garanties de sécurité fiables, il convient de se pencher sur ses précédents incidents techniques. Morpho n'en a connu que très peu, et aucun n'a entraîné la perte de fonds des utilisateurs.

Le 10 avril 2025, Morpho a rencontré une anomalie causée par un défaut de configuration lors de la transition de Bundler2 à Bundler3. Le chercheur en sécurité c0ffeebabe.eth a intercepté la transaction pour protéger les fonds, avant de les restituer par la suite. Selon la déclaration officielle de Morpho, aucun utilisateur n'a été impacté.

Compound Finance

Sur le protocole de prêt DeFi Compound, les utilisateurs peuvent déposer des actifs pour générer des intérêts ou utiliser des cryptomonnaies en collatéral pour obtenir des prêts.

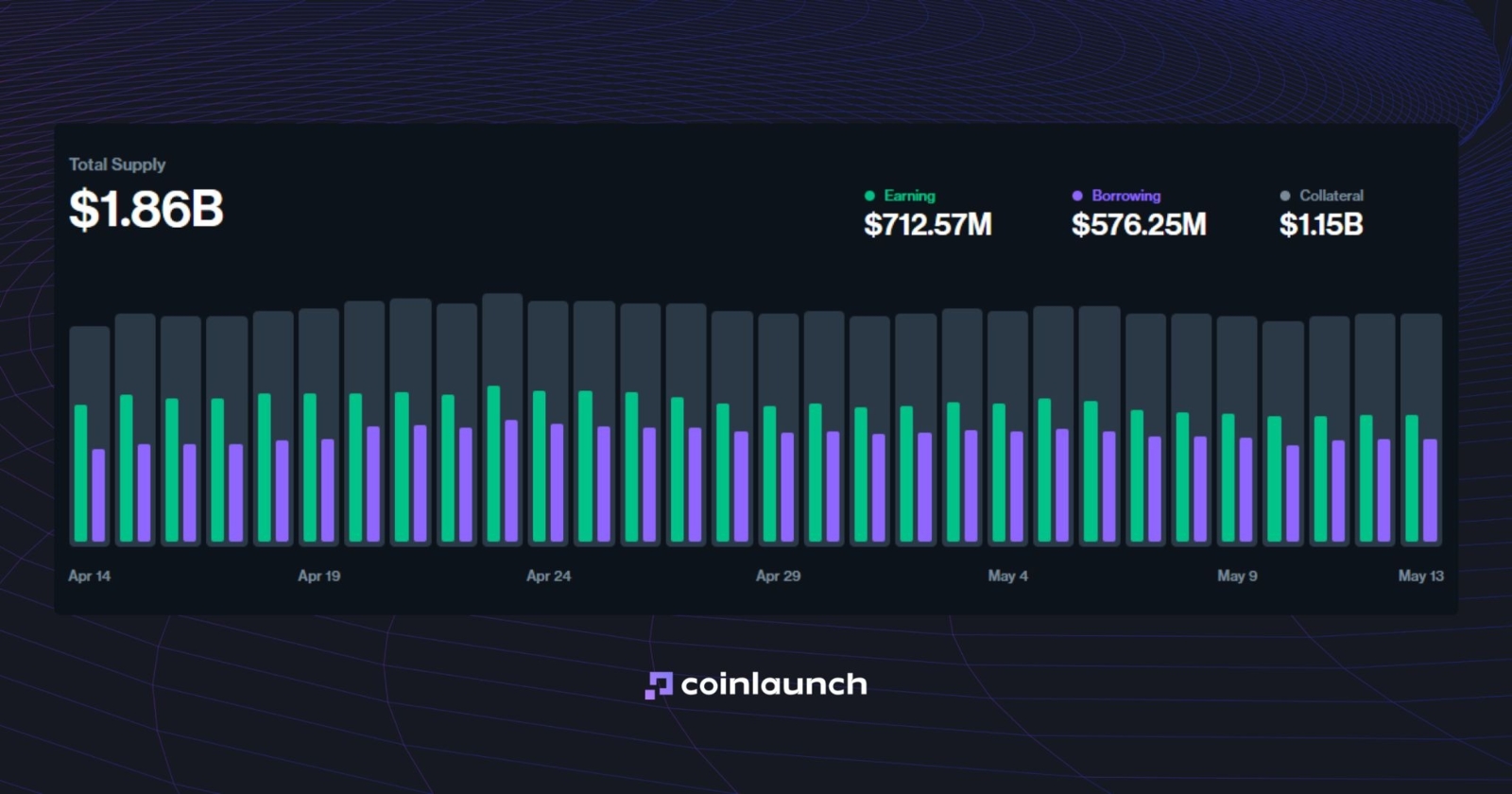

Selon les statistiques de Compound de mai 2026, les dépôts globaux s'élèvent à 1,86 milliard de dollars, les fonds générateurs de revenus à 712,57 millions de dollars, les prêts à 576,25 millions de dollars et les emprunts crypto à 1,15 milliard de dollars.

TVL par catégorie. Source : compound.finance

Les taux d'intérêt de Compound dépendent de la demande de liquidité et des paramètres fixés par le système de gouvernance du protocole. Les conditions des prêts Compound pour les prêteurs et les emprunteurs fluctuent en fonction de l'activité du marché. Au moment de la rédaction, les rendements pour les fournisseurs de liquidité oscillent entre 0,05 % et 3,33 %, tandis que les taux d'emprunt varient de 1,03 % à 3,82 %.

Le jeton COMP régit le protocole : ses détenteurs peuvent s'attribuer des droits de vote ou les déléguer à un autre participant, et prendre part aux décisions d'évolution de la plateforme. Selon le tableau de bord, le système recense 18 000 délégués, 220,000 détenteurs de jetons, 538 propositions de vote et une trésorerie de 7 millions de dollars.

Kamino Finance

Alors, qu'est-ce que Kamino Finance ? Il s'agit d'un protocole DeFi au sein de l'écosystème Solana qui associe le prêt, la fourniture de liquidité et des stratégies à effet de levier.

Le premier produit de la plateforme, constitué de pools de liquidité automatisés, a vu le jour en août 2022. En novembre 2023, Kamino a lancé le produit de prêt Kamino Borrow et a élargi son modèle opérationnel : les utilisateurs ont désormais la possibilité de déposer des actifs dans des pools de liquidité partagés pour obtenir des rendements ou d'emprunter contre un collatéral.

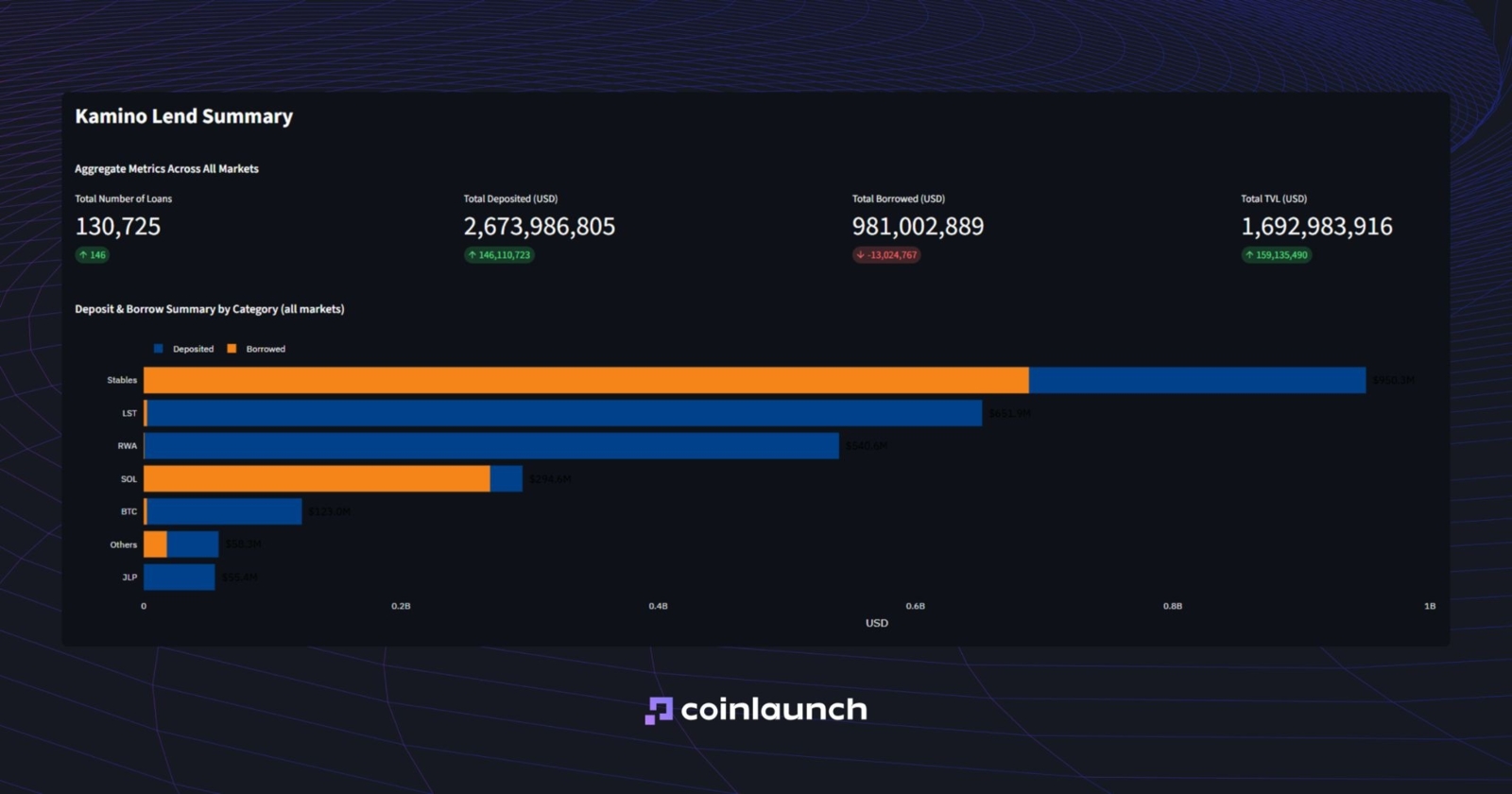

Aujourd'hui, le protocole dénombre 130 000 prêts, environ 2,67 milliards de dollars de dépôts, 981 millions de dollars d'emprunts et près de 1,69 milliard de dollars de TVL. Par ailleurs, le segment des RWA Markets affiche près d'un milliard de dollars d'actifs sous gestion (AUM). Tableau de bord de synthèse Kamino Lend. Source : kamino.finance

Tableau de bord de synthèse Kamino Lend. Source : kamino.finance

Kamino s'appuie sur un modèle de type peer-to-pool. Au lieu de mettre directement en relation prêteurs et emprunteurs, le protocole répartit la liquidité au sein de pools partagés. Les taux d'intérêt sont corrélés à l'utilisation du pool : plus la demande de liquidité est forte, plus le coût de l'emprunt augmente.

Verdict final sur les meilleures plateformes de prêt crypto

Il est impossible de désigner les meilleures plateformes de prêt crypto sur la base d'un critère unique. Un taux d'intérêt bas perd de son intérêt si la plateforme présente une sécurité fragile, des conditions de LTV imprécises ou une gestion complexe des positions. Une TVL élevée ne garantit pas non plus un fonctionnement idéal : elle reflète la confiance du marché sans toutefois annuler les autres risques.

Pour un prêt traditionnel en CeFi, des solutions comme Nexo, Ledn ou Arch s'avèrent pertinentes. Elles offrent des conditions claires, un support, des versements en devises fiduciaires et un stockage custodial du collatéral. Pour la DeFi, orientez-vous vers Aave, Morpho, Compound et Kamino. Ils accordent plus de contrôle mais requièrent une compréhension approfondie du fonctionnement de leurs protocoles.

DeFi Saver et Summer.fi ne rivalisent pas directement avec les protocoles de prêt. Ils fonctionnent comme des surcouches appliquées à des projets DeFi existants.

Sats Terminal représente un excellent point de départ pour l'emprunt crypto. Son atout principal réside dans l'agrégation. Les utilisateurs n'ont pas besoin de comparer manuellement Aave, Morpho, Kamino, Ledn et Arch : les conditions de prêt, les LTV et les montants de collatéral sont regroupés au sein d'une seule interface. Cela permet de gagner du temps et de limiter le risque d'opter pour un protocole vulnérable.

Le choix définitif dépend du cas d'utilisation : les grands protocoles de prêt se prêtent à une analyse autonome, les plateformes CeFi conviennent idéalement aux prêts custodiaux, et Sats Terminal s'avère la solution la plus directe pour identifier rapidement la meilleure offre afin d'emprunter contre du BTC.

Recherche

Daniel Bennett

Juillet 14, 2026

14 min

Prêt d'USDC : comment emprunter et prêter de l'USDC

Recherche

Daniel Bennett

Juillet 14, 2026

27 min

Récits crypto 2026 : SpaceX, HYPE, Zcash, Stablecoins et ANSEM

Recherche

Daniel Bennett

Juillet 14, 2026

21 min

Les 10 meilleures agences de marketing Web3 en 2026, classées selon plus de 220 avis vérifiés et des données de cas réels

Aucun Commentaire

Pas encore de commentaires