Table of contents

- 暗号資産ローン vs. 銀行ローン

- 暗号資産を担保に借入を行う方法

- 暗号資産を担保にした借入の実際の仕組み

- 最適な暗号資産レンディング金利を見つける方法

- なぜ暗号資産を担保に借り入れるのか

- 暗号資産レンディングの種類を探る

- CeFiレンディング:中央集権型暗号資産ローンの解説

- DeFiレンディング:分散型暗号資産ローンの解説

- DeFi vs. CeFi レンディング:徹底比較

- 暗号資産レンディングのリスク

- 最適な暗号資産レンディングプラットフォームの選び方

- 暗号資産ローン:最後に

Table of contents

- 暗号資産ローン vs. 銀行ローン

- 暗号資産を担保に借入を行う方法

- 暗号資産を担保にした借入の実際の仕組み

- 最適な暗号資産レンディング金利を見つける方法

- なぜ暗号資産を担保に借り入れるのか

- 暗号資産レンディングの種類を探る

- CeFiレンディング:中央集権型暗号資産ローンの解説

- DeFiレンディング:分散型暗号資産ローンの解説

- DeFi vs. CeFi レンディング:徹底比較

- 暗号資産レンディングのリスク

- 最適な暗号資産レンディングプラットフォームの選び方

- 暗号資産ローン:最後に

長年、ビットコインやイーサリアムなどの暗号資産(仮想通貨)を保有することは、その資産に縛られることを意味していました。資金が「今すぐ」必要になった場合、売却するしか方法がなかったからです。現在、状況は変わりました。暗号資産レンディングプロトコルにより、ユーザーは暗号資産を担保として提供することでステーブルコインを借りたり、デジタル資産を貸し出すことで利息を得たりできるようになりました。

これらのサービスは、従来の暗号資産の保管方法にはなかったもの、すなわち資産を売却することなく流動性にアクセスする手段を提供しました。保有者はETHやBTCなどの暗号資産を担保に借入を行い、ステーブルコインを受け取って、元のポジション(保有状態)を維持したまま、支出、投資、またはポートフォリオ管理に利用できます。

このようなプロダクトの革命は、市場の劇的な成長をもたらしました。最初のプロトコルは2017年に登場し、その後数年でMaker、ETHLend(現在のAave)、Compoundがローンチされました。また、BlockFi、Celsius、Genesis、NexoなどのCeFi(中央集権型金融)レンディングプラットフォームも市場に参入しました。

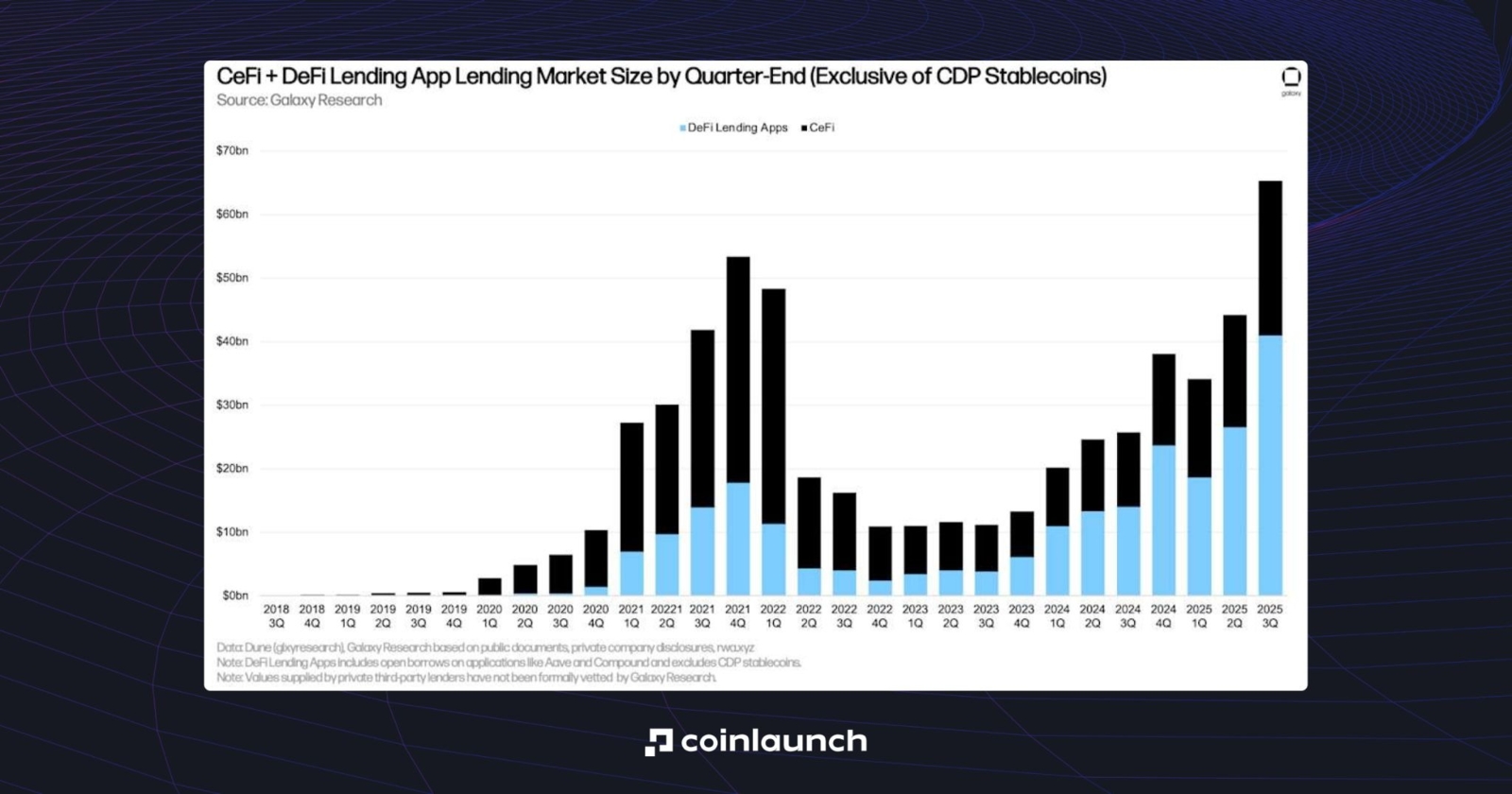

市場シェア別のCeFiおよびDeFiレンディングプラットフォームの比較(2018年〜2025年)。情報源:galaxy.com

しかし、これほど巨大な業界において、どのように市場を活用すればよいのでしょうか?この記事では、このプロセスが具体的にどのように機能するのか、レンディングの仕組み、CeFiとDeFiモデルの違い、およびプラットフォームが提供する金利や条件について詳しく解説します。

暗号資産ローン vs. 銀行ローン

暗号資産に関するトピックは、伝統的な金融と比較することで最もよく理解できます。暗号資産レンディングの場合、銀行ローンの論理を当てはめて、暗号資産ローンと銀行ローンの主な違いを検証してみましょう。

銀行融資は債務支払い能力と信用格付けに基づいています。例えばゴールドマン・サックスの担当者であれば、借り手の給与、資産、負債、不動産などを評価するでしょう。しかし、ローンをカバーするのに十分な資産があっても、必ずしも融資が承認されるとは限りません。銀行では人的要因も影響します。顧客の評判や、融資を受ける特定の銀行に対するロイヤルティなどです。

一方で、暗号資産担保ローンの場合、重要なのは担保の価値のみです。人種や肌の色、評判、職業などは一切関係ありません。担保価値がローンをカバーするのに十分であるかどうかが唯一の基準となります。

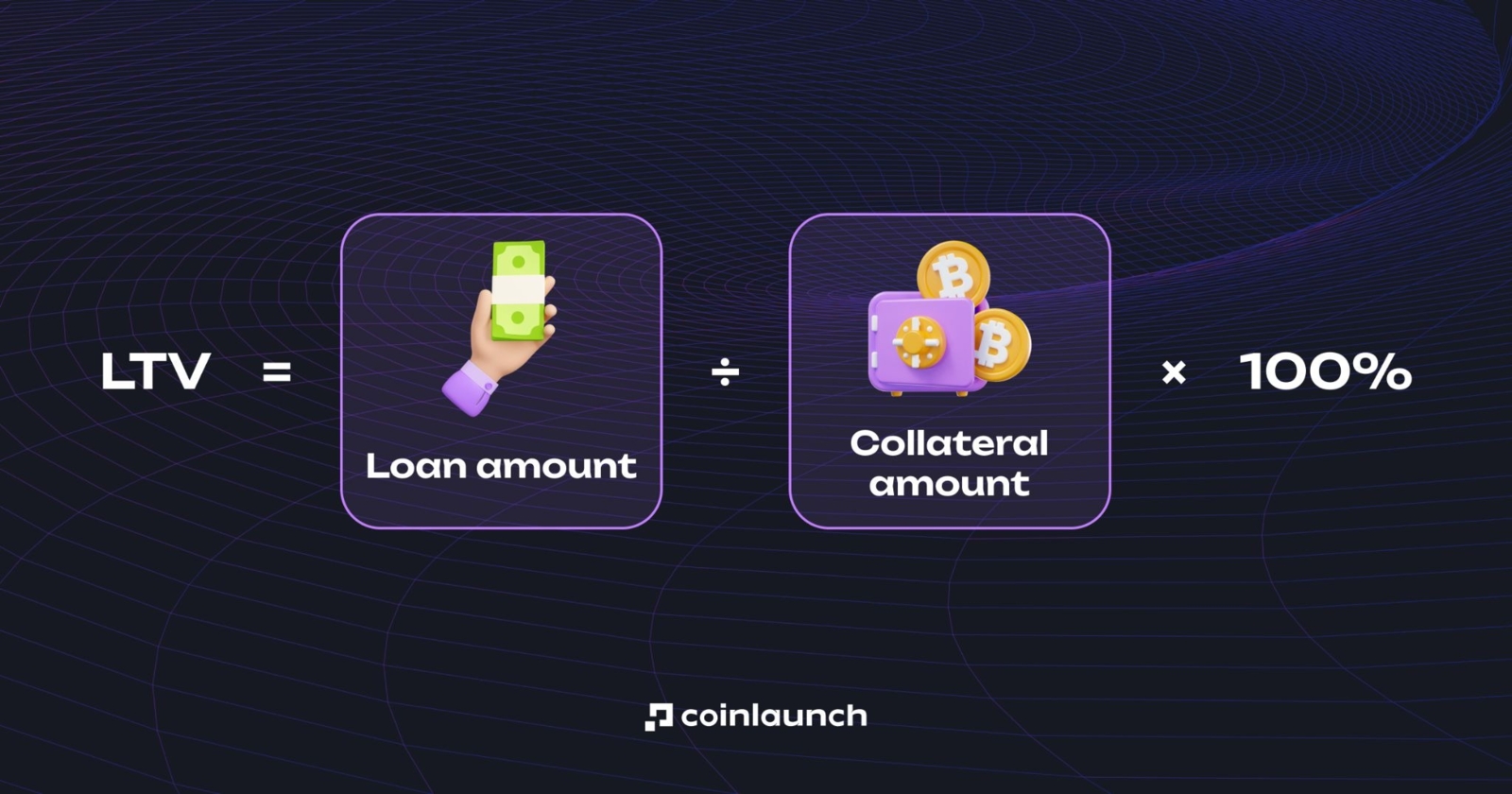

これはLTV(融資比率:Loan-to-Value)によって決定されます。これは担保の価値に対してどれだけの額を借りられるかを示します。例えば、LTVが50%の場合、担保価値の半分までしか暗号資産ローンを受けることができません。つまり、イーサリアムで5,000ドル分のデポジット(担保)を入れた場合、2,500ドルを借りることができます。

暗号資産レンディングにおけるLTV(融資比率)とは? 情報源:cropty.io

担保の価値が下落し、LTVがプラットフォームの許容限界を超えた場合、プロトコルは追加の担保(追証)を要求します。これらの要求が長期間無視され、LTVが特定の数値(プラットフォームによって異なりますが、通常は80〜85%程度)に達すると、ポジションが強制清算されます。一方で、銀行の場合、借り手が債務不履行に陥った際の資金回収には通常より長い時間がかかり、必ずしも全額が返済されるとは限りません。これがしばしば銀行破綻の原因となります。

このように、銀行ローンは証明された収入、良好な評判、確かな信用履歴を持つ人に適しています。一方、暗号資産担保ローンは、売却したくない暗号資産を保有しているものの、今すぐ現金が必要な人に適しています。

暗号資産を担保に借入を行う方法

暗号資産を担保に借り入れるプロセスを説明するには、具体的なプラットフォームを例にするのが最適です。これらのサービスの実用的な違いを確認するために、ここではアグリゲーターであるSats Terminalを使用します。以降のプロセスはこのプラットフォームを例に実演しますが、ご自身に最適なプラットフォームを自由に選択してください。

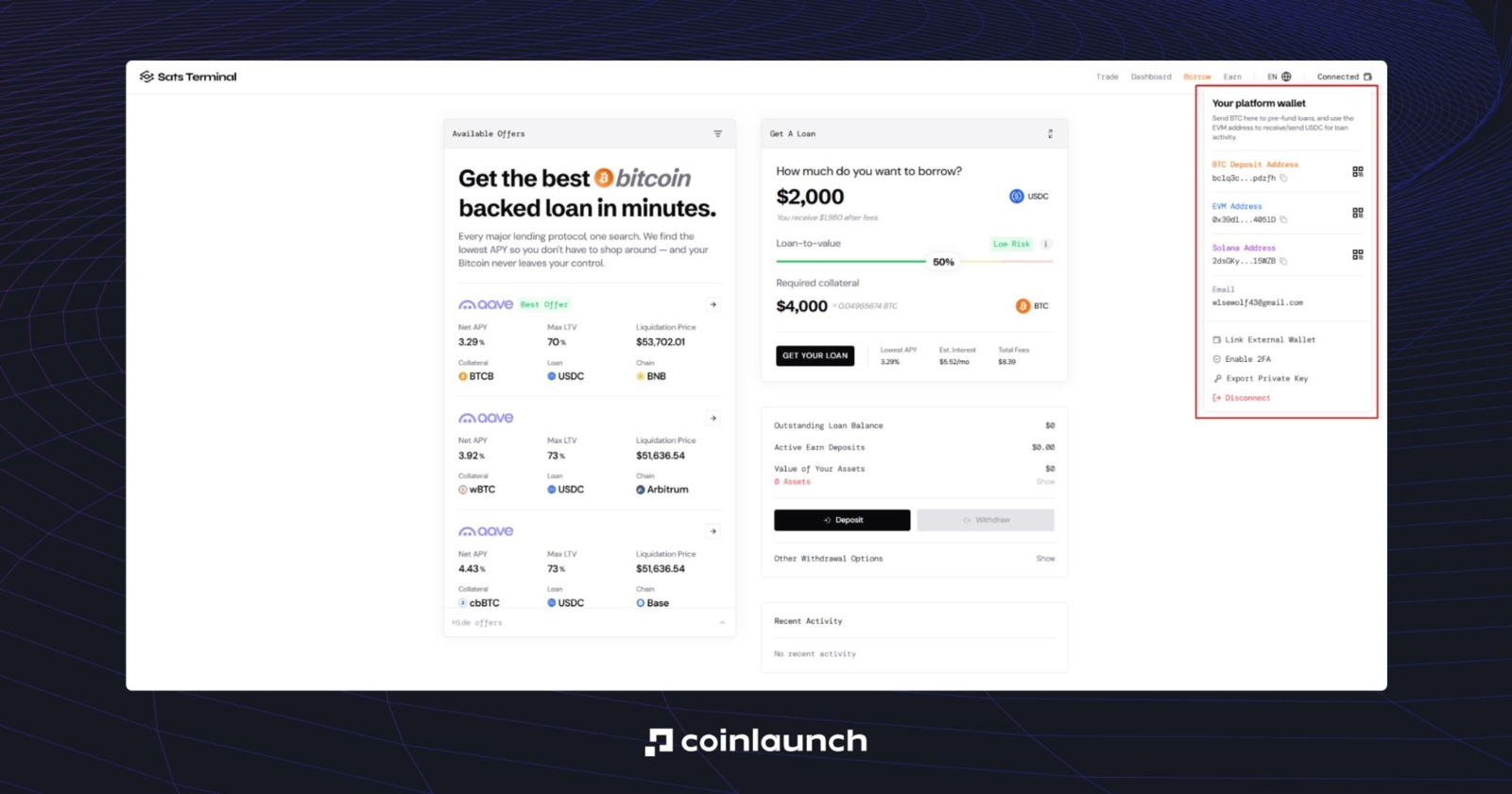

アグリゲーターのページに移動し、暗号資産ウォレットを接続します。Sats Terminalから本人確認用のメールアドレスの入力を求められるので、入力してワンタイムコードで確認し、次のステップに進みます。この段階で、個人のPrivyウォレットがすでに作成されており、KYC(本人確認)は不要です。

Sats Terminal上の暗号資産ウォレット。情報源:satsterminal.com

次に、借りたいローンの額を入力します。プラットフォームのデフォルト設定は2,000ドルです。このフィールドをクリックして適切な金額に変更してください。

下部にあるのがLTV(融資比率)スライダーです。スライダーを操作して希望する数値を設定します。50%までは「低リスク」、65%までは「中リスク」、それ以上は「高リスク」とみなされます。LTVが高くなるほど、強制清算のリスクも高まります。担保価値が下落し始めた場合、プラットフォームは追加の担保を要求するか、ポジションを強制的にクローズすることがあります。

担保の価値は、当然ながら担保資産の価格とともに下落します。したがって、低いLTVとボラティリティ(価格変動)の低い暗号資産の組み合わせが、最も損失リスクが低くなります。ETHでの担保と、何らかのミームコインでの担保は同じではありません。ミームコインの価格は非常に急速に下落する可能性があり、プロトコルが自動的にポジションをクローズしてしまうため、追加の担保を入れる時間がなくなってしまうことがあります。

これこそが、Sats TerminalがBTCレンディングのみをサポートしている理由です。BTCのみを預け入れて、USDCを受け取ることができます。

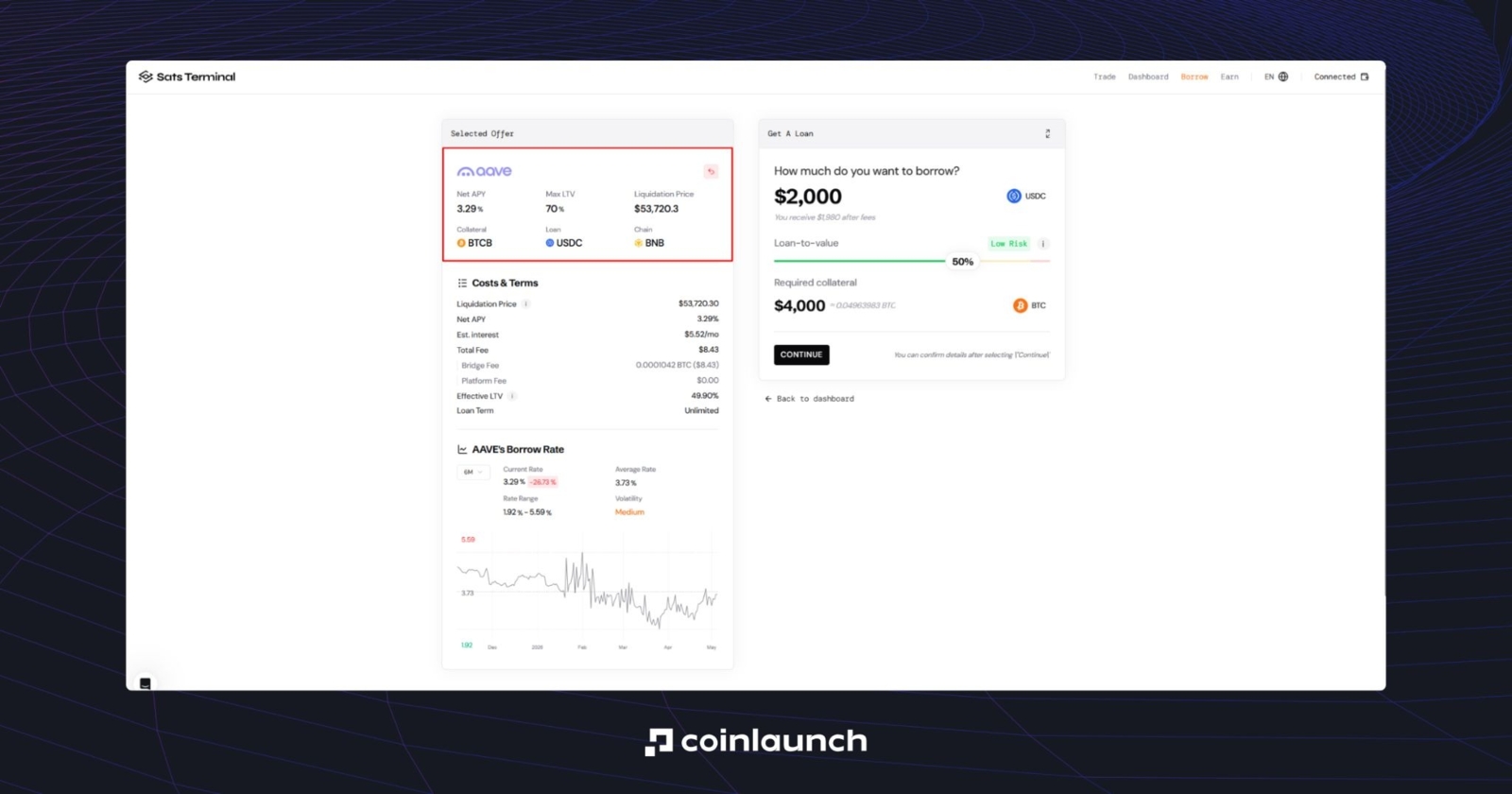

ウェブサイトの左側には、暗号資産の借入に利用可能な暗号資産の一覧が表示されています。「Net APY」はコストと収益を考慮した実質年間利回り(年間受験率)を示し、「Max LTV」は最大融資比率、「Liquidation Price」はプラットフォームがポジションを強制クローズする資産価格(清算価格)を示しています。

Sats TerminalにおけるNet APY、Max LTV、および清算価格(Liquidation Price)。情報源:satsterminal.com

これらの指標やその他の指標を理解するために、この記事を最後までお読みください。以下でさらに詳しく説明します。

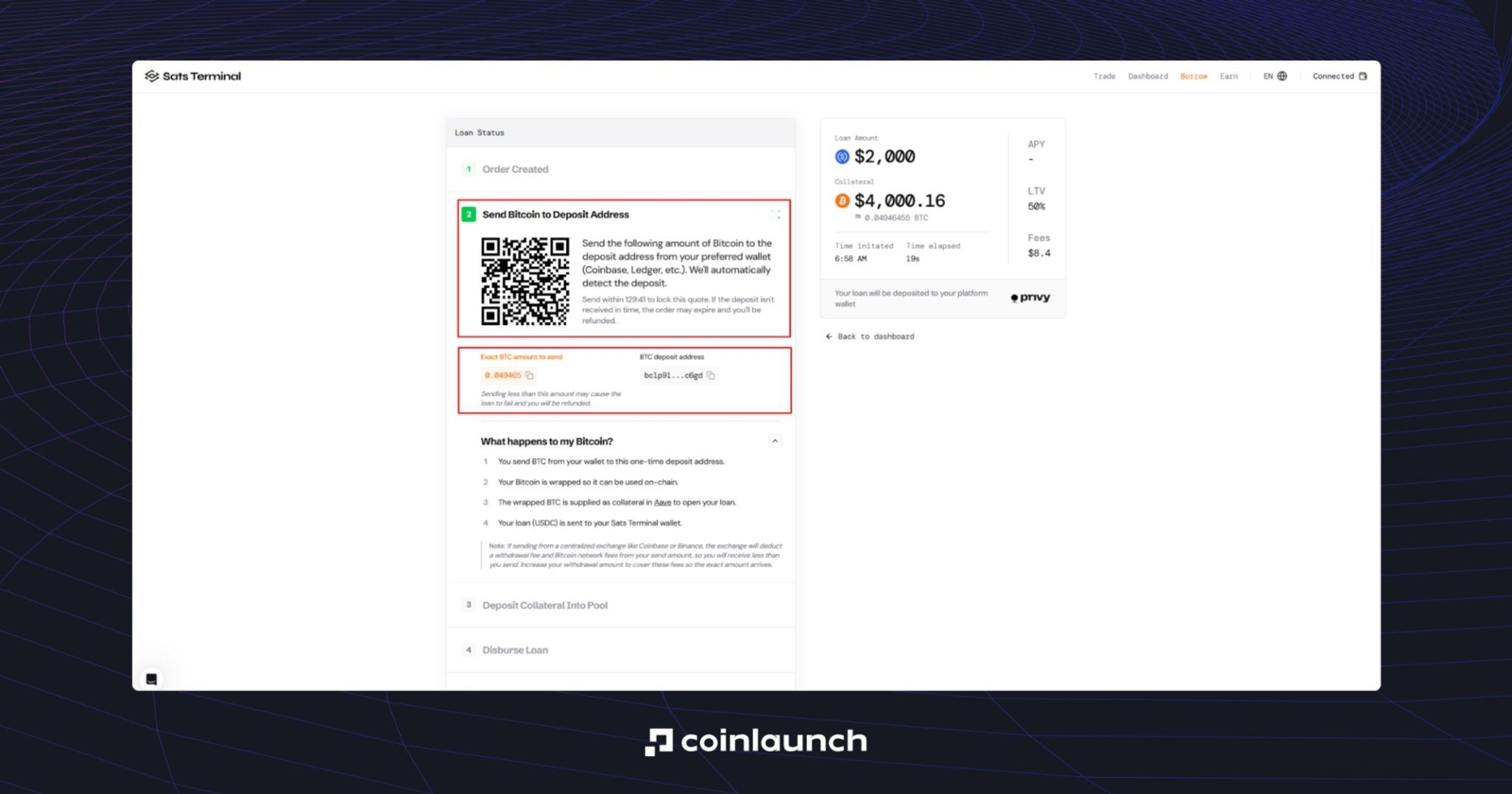

選択したオファーで問題なければ、「Continue(続行)」をクリックします。この段階で、プラットフォームはローン用のユニークなBTCアドレスを生成します。ウォレットや取引所から資金を送金してください。注文で指定された正確な金額を送金することが重要です。アドレスまたはQRコードのいずれかを使用して行うことができます。

ユニークなBTCアドレスに担保を送金して暗号資産ローンを取得するためのインターフェース。情報源:satsterminal.com

まず、BTCが使い捨てのデポジットアドレスに送信されます。その後、資産はプロトコル互換のフォーマット(Ethereum上のwBTC、Base上のcbBTC、BSC上のBTCBなど)に変換され、Aave(または選択した他の暗号資産レンディングプラットフォーム)で担保として使用されてローンが実行されます。

最後のステップは、Sats TerminalウォレットにUSDCを入金することです。そこから、ご自身のウォレットや取引所に資金を引き出し、その後現金化することができます。

暗号資産を担保にした借入の実際の仕組み

暗号資産レンディングにおける重要な指標は、LTVとヘルスファクター(Health Factor)です。これらの指標がポジションの財務的な安全性を決定します。例えば、Aaveではヘルスファクターが1未満になるとポジションが清算され、Morphoでは現在のLTVがLLTV(清算融資比率)の基準に達すると清算され、その後担保が売りに出されます。

しかし、強制清算は担保の市場価値の暴落によってのみ引き起こされるわけではありません。市場が保ち合い(横ばい)の状態であっても、発生した利息によってポジションが弱まることがあります。利息によって債務の元本が増加し、それが自動的にヘルスファクターを圧迫するからです。

つまり、暗号資産を担保に借り入れる際は、担保の市場価値、債務の額、清算基準までのマージンを同時に監視する必要があります。清算がすでに発生してしまった場合、これらの資金を回復することはできない点に注意してください。

借入資金を再投資するために暗号資産レンディングを利用する人にとって、投資に対する年間利回りであるNet APYを正しく計算する方法を知ることは重要です。

よくある間違いは、Net APYを単にSupply APY(預入の年間利回り)とBorrow APY(借入の年間金利)の差として計算してしまうことです。このアプローチは、USDCとUSDTのように担保と負債の市場価値が同じである場合にのみ機能しますが、実際にはそのようなケースはほとんどありません。

まず、Net Return(実質リターン)を計算する必要があります:

預入による収入 − 金利費用 − (債務価格の変動 − 担保価格の変動) − 手数料

その後、その結果を初期自己資本(つまり、担保の価値から債務を引いたもの)で割り、年換算します。

最適な暗号資産レンディング金利を見つける方法

DeFiおよびCeFiレンディングにおける金利は固定されていません。特定のプールにおける市場の需要と流動性に基づいて変動します。各プロトコルを手動で確認するのは非効率的であるため、最良の条件を見つけるためにデータアグリゲーターが使用されます。

これらのツールは、数十のソースからのデータを単一のプラットフォームに集約し、ユーザーが年間利回り(APY)だけでなく、最大LTVや清算閾値などのリスクパラメータを比較できるようにします。

金利を比較するための主要なツール:

- Sats Terminal: 最も使いやすいアグリゲーターの1つです。Morpho、Aave、その他のプラットフォームからの最良のオファーを集約します。ローンの総コスト(Net APY)を即座に表示し、担保額に基づいて清算価格を計算します。

- DefiLlama: DeFi分析用のグローバルサービスです。「Borrow」セクションでは、特定の資産(USDCやETHなど)でオファーをフィルタリングし、現在どこで最も有利な条件が提供されているかを確認できます。

初心者はデータアグリゲーターを好む傾向があります。市場をより広く見渡し、適したプラットフォームを見つけて、そこで作業を続けることができるからです。

なぜ暗号資産を担保に借り入れるのか

暗号資産を担保に借り入れる唯一の真に重要な理由は、資産を売却せずに流動性にアクセスすることです。いつでも現金が必要になる可能性はありますが、売却して元のポジションを完全に手放し、その後の資産の成長機会を放棄したいと考える人ばかりではありません。

借り入れた資金は、より高度な投資戦略のツールとして活用できます。例えば、今後予定されているトークンセールへの参加、CEX(中央集権型取引所)のプロモーションキャンペーン、ステーキング、リステーキング、短期的なトレンドへの投機などです。暗号資産の所有者が実体経済における起業家である場合、担保を利用してビジネスの運営費を賄うこともできます。

暗号資産ローンは、先物ポジションを開くことなく市場へのエクスポージャー(投資比率)を増やすためにも使用されます。この場合、投資家は既存の資産を担保に借入を行い、その借入資金を追加購入や他の利回り生成戦略に使用します。これはレバレッジ取引に似ていますが、無期限先物で一般的な資金調達率(ファンディングレート)が発生しません。

さらに、手続きは非常に迅速です。CeFiでもDeFiでも、通常は数分でローンを確保できます。確かに単に資産を売却するよりは時間がかかりますが、ポジションを維持でき、後で同等のローン価値とプロトコルの手数料を支払うことで資産を取り戻す権利を保持できます。

さらに、暗号資産の借入は資産の売却にあたらないため、多くの法域において一般的に課税対象イベントとはみなされません。ただし、国や取引の構造、プラットフォームが担保をどのように処理するかによって、税務上の影響が生じる可能性があります。

暗号資産レンディングの種類を探る

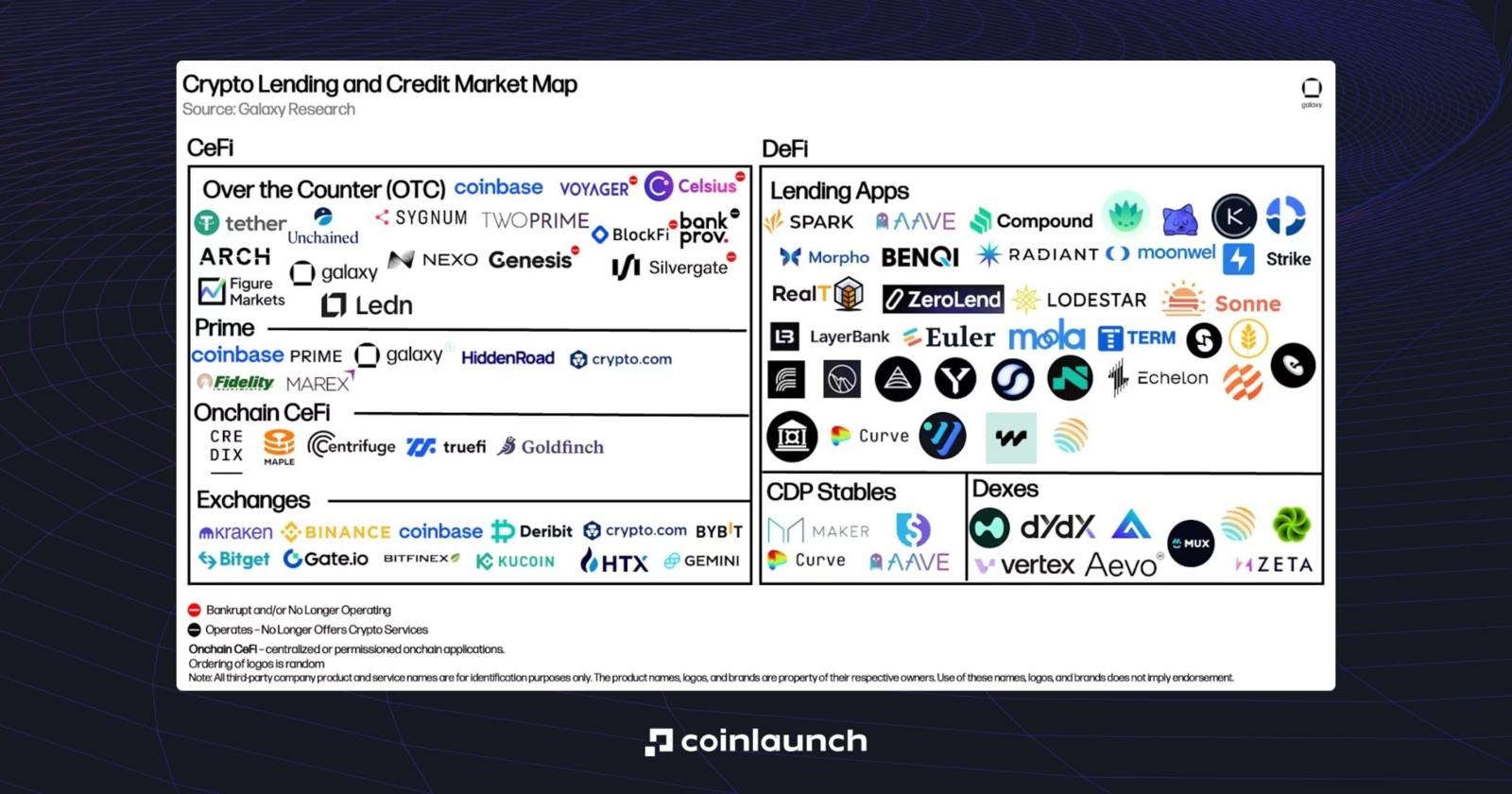

暗号資産レンディングは、伝統的に分散化の度合いによってCeFi(中央集権型金融)またはDeFi(分散型金融)に分類されます。さらに、CeFiセグメントにはOTC(店頭取引)レンディング業者、プライムブローカレッジ融資サービス、オンチェーンCeFiソリューション、および中央集権型取引所が含まれます。DeFiにはレンディングアプリ、CDPプロトコル(担保を裏付けとしたステーブルコインの発行を通じて融資が構築される仕組み)、およびDEX(分散型取引所)が含まれます。

暗号資産レンディングのプロジェクト市場。情報源:galaxy.com

前者の場合、ユーザーは資産の保管を扱い、ローン条件を設定し、本人確認を求めることのある中央集権的なプラットフォームとやり取りします。後者の場合、プロトコルが仲介者なしでローンの実行、利息の計算、ポジションの清算を管理します。

CeFiレンディング:中央集権型暗号資産ローンの解説

中央集権型暗号資産レンディングプラットフォームは、当時のDeFiプロトコルの煩雑なユーザー体験への対策として誕生しました。中央集権型ローンの最大の特徴は、より馴染みのあるユーザー体験です。多くの場合、固定金利、カスタマーサポート、およびより幅広い担保資産の利用可能性を提供しています。

CeFiセグメントは、2018年にBlockFi、Celsius、Genesis、Nexoがローンチされたことで人気を集め始め、2021年の強気相場でピークに達しました。

しかし、2022年の弱気相場はCeFiレンディングセクターにとって壊滅的なものとなりました。Terra-LUNAエコシステムの崩壊が『ドミノ倒し効果』を引き起こし、同セグメントの他のプレーヤーにも影響を与えました:

- Three Arrows Capitalがデフォルト(債務不履行)に陥り、GenesisやVoyagerからの借入金を返済できなくなりました。

- 2022年6月、Celsiusは出金を凍結し、その後間もなく破産を申請しました。

- 同年後半には、BlockFiもこれに追随しました。

CeFiプラットフォームが破綻したのは、弱気相場で明白な影響を及ぼした人的要因によるものです。大口の顧客を維持するために、仲介者は清算リスクを無視し、LTV要件を引き下げた可能性が非常に高いです。最終的に、これが深刻な流動性の乖離を招くことになりました。

一方、DeFiプラットフォームは回復力を維持しました。ローンの条件を自動的に執行し、例外を作らず、リスク管理ルールを忠実に遵守したからです。これは間違いなく、DeFiがCeFiに対して持つ最も大きな強みです。

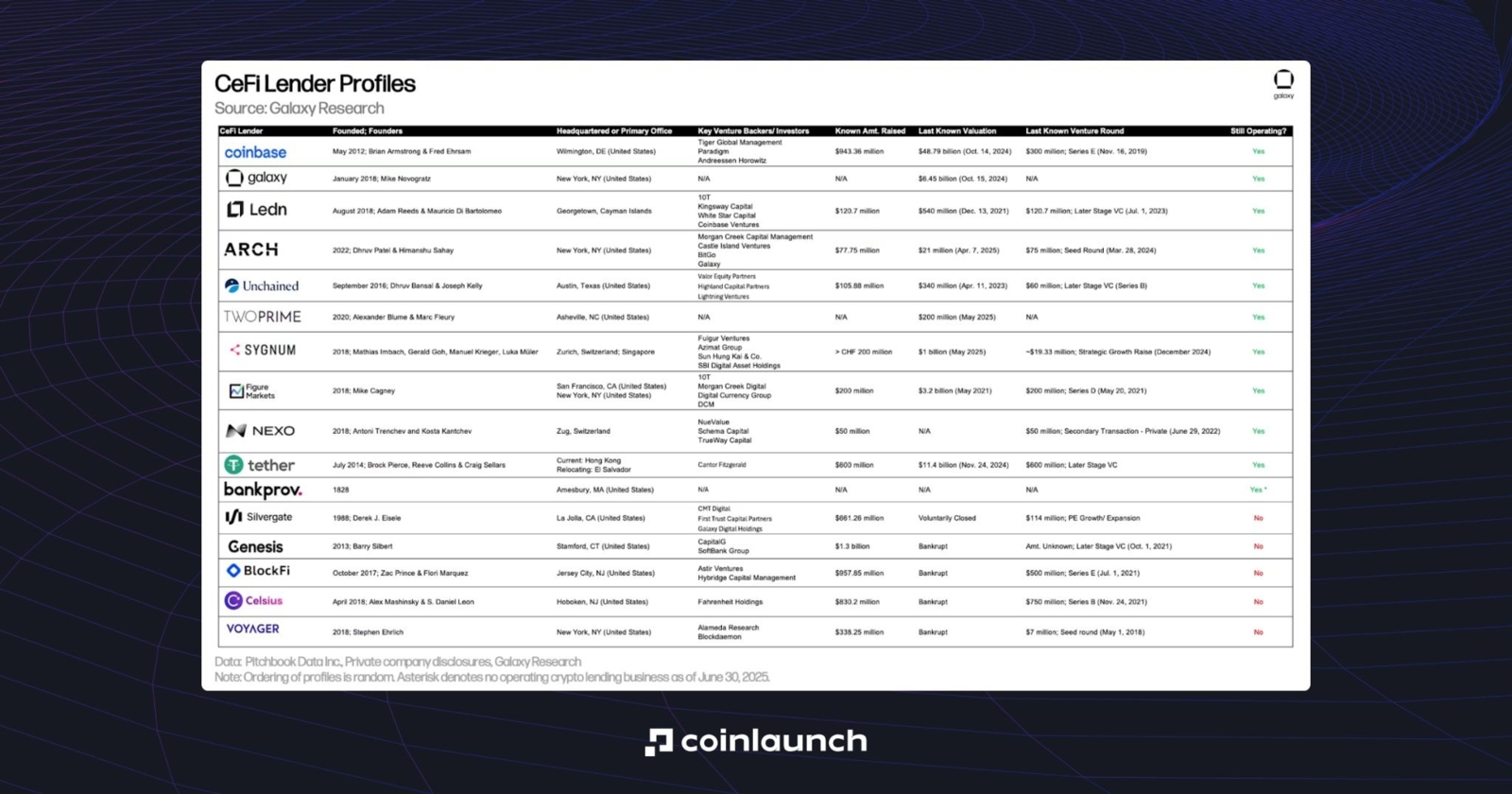

活動中および破綻したCeFiレンディングプラットフォームの一覧。情報源:galaxy.com

現在でも、Nexo、Ledn、Unchained、そして主要な中央集権型取引所が、このセグメントで最も活発なプレーヤーとして残っています。

DeFiレンディング:分散型暗号資産ローンの解説

DeFiプラットフォームは、真の暗号資産愛好家や、機密性、プライバシー、およびKYC(本人確認)不要であることを重視する人々に選ばれ続けています。このタイプの暗号資産の借入は第三者を介さずに動作し、資金はスマートコントラクトによって管理される流動性プールに保管されます。

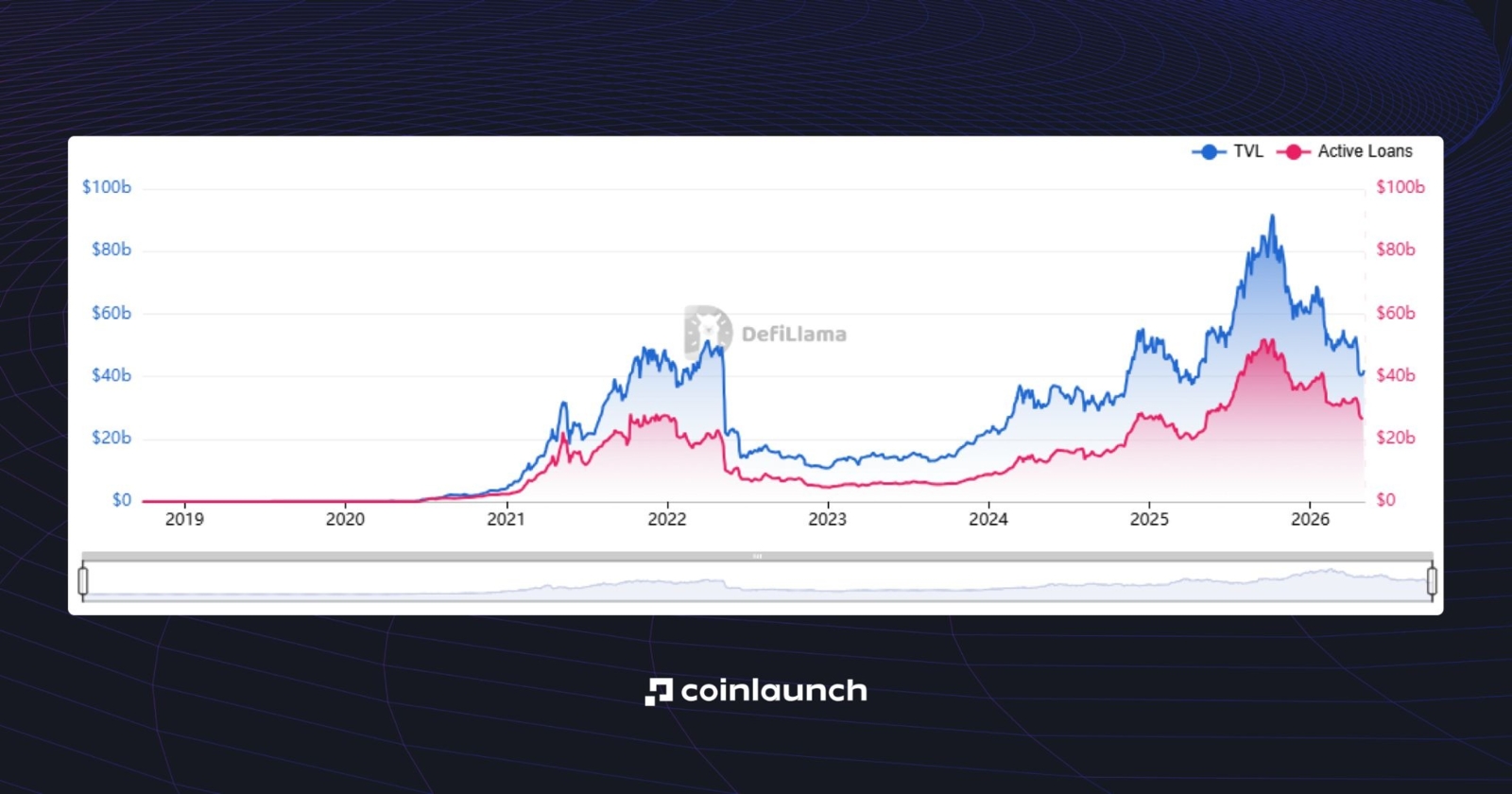

主要なプレーヤーにはAave、Morpho、Kaminoなどがあり、執筆時点でのこれらのプロトコルのTVL(総ロック価値)の合計は427億ドルに達しています。これらの資金の大部分はEthereumブロックチェーン(240億ドル)のほか、Tron、BSC、Solanaに置かれています。

レンディングプロトコル全体におけるTVLとアクティブなDeFiローンの推移を示すチャート。情報源:defillama.com

暗号資産のDeFiローン金利は通常、変動制であり、レンディングプールの現在の負荷(利用率)に基づいてアルゴリズム的に決定されます。

DeFi vs. CeFi レンディング:徹底比較

項目 | CeFiレンディング | DeFiレンディング |

資産の保管 | プラットフォームが資産を預かり、ユーザーに代わって管理する。 | ユーザーは自身のウォレットを通じてスマートコントラクトとやり取りする。 |

本人確認(KYC) | KYCが必要。 | KYC不要。 |

ローンの実行方法 | 条件を設定しプロセスを管理する中央集権的な企業を通じて行われる。 | スマートコントラクトと流動性プールを通じて行われる。 |

金利の決定方法 | プラットフォームによって設定され、固定金利の場合もある。 | 変動制であり、プールの利用率に基づいてアルゴリズム的に計算される。 |

カスタマーサポート | カスタマーサポートが利用可能。 | 伝統的なカスタマーサポートは存在しない。 |

プライバシー | 低い:プラットフォームが顧客を把握し、アクセスを管理する。 | 高い:ユーザーが自身のウォレットを通じて直接取引を行う。 |

資金のコントロール | 低い:資産はプラットフォームに保管される。 | 高い:資金はノンカストディアル(非預かり型)のプールに保管される。 |

主なリスク | カウンターパーティリスク、プラットフォームの破産、ハッキング、アカウント凍結。 | ハッキングのリスク、スマートコントラクトの脆弱性、オラクル操作。 |

暗号資産レンディングのリスク

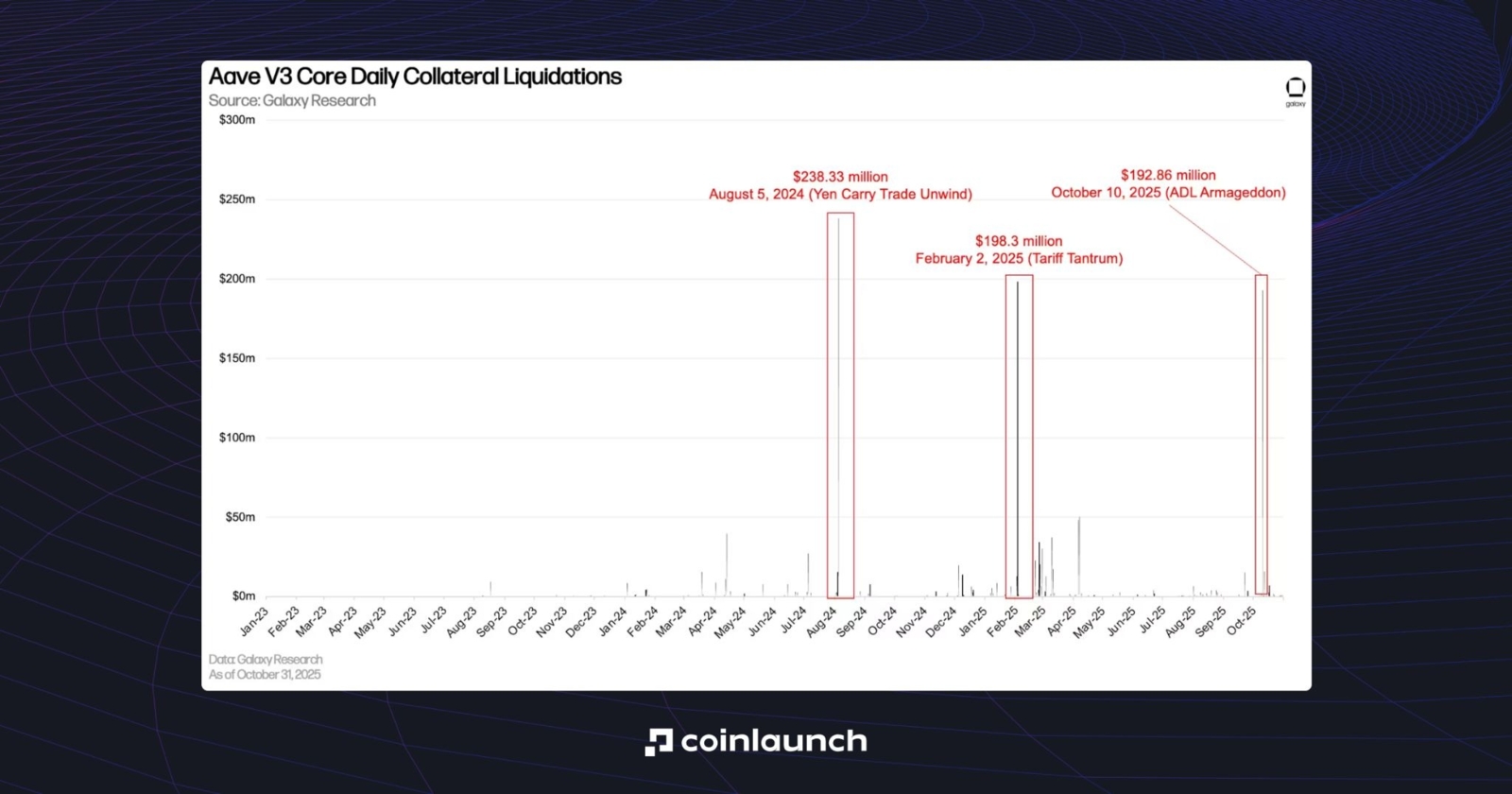

暗号資産レンディングにおける主なリスクの1つは、強制清算のリスクです。担保は資産の市場価値に直接結びついているため、特に夜間などに急激な価格変動が起きると、ユーザーが追加の担保を適時に提供できない事態に陥ることがあります。

直近の大きな強制清算の波は、いわゆる「トランプ関税」に続いて、2025年10月10日に発生しました。この際、Aaveのユーザーは約2億ドルを失い、これはプロトコルの歴史において3番目に大きなユーザー損失イベントとなりました。したがって、暗号資産を借り入れる際には、予期せぬ市場の状況を必ず考慮に入れてください。

Aaveにおける過去最大規模の強制清算。情報源:galaxy.com

また、暗号資産レンディングにおいて、金利も依然として不安定な要因です。これは特にDeFiで顕著であり、需要が高まる時期には急上昇することがあります。ある金利でポジションを開いたものの、1か月後にその2倍の金利でクローズすることになり、驚くことになるかもしれません。

さらに、DeFiには常にハッキングのリスクが伴います。2021年、C.R.E.A.M. Financeは深刻な脆弱性を突かれ、プロトコルは約1億3000万ドルの流動性を失いました。2023年には、Euler Financeがフラッシュローン攻撃の犠牲となり、約1億9700万ドルの損失が発生しました。2024年には、UwU Lendが2度攻撃を受け、最初の攻撃で1930万ドル、2回目の攻撃でさらに372万ドルを失いました。

KelpDAOとLayerZeroは最も最近の例です。2026年4月18日に2億9200万ドル相当のrsETHが引き出され、これがAaveやCompoundでのトラブルの引き金となりました。これらのプラットフォームでは、通常の運用が再開されるまで数週間にわたって市場が凍結されました。

最適な暗号資産レンディングプラットフォームの選び方

暗号資産を担保にした借入は2017年当時は複雑なプロセスだったかもしれませんが、今日では非常にシンプルになりました。世界中でWeb3の採用が進む中、暗号資産レンディングプラットフォームはプロセスを数クリックにまで簡素化しており、作業の大半は適切なプロダクトを選択することに集約されます。残りは細部にすぎません。

しかし、その選択は決して簡単ではありません。現在の市場には、それぞれ異なる条件、リスクモデル、透明性のレベルを持つ数十のレンディングプロダクトが存在します。より実用的な比較を希望する読者のために、主要な暗号資産レンディングプロトコルのランキングを別途公開しています。

まずはご自身のニーズを理解することから始めましょう。中央集権的なサービスが重要であればNexoやKrakenのようなCeFiプラットフォームを、分散化が重要であればAave、Sky、MorphoのようなDeFiプラットフォームを選択してください。

さらに、Sats Terminalのようなアグリゲーターも存在します。これらはウェブサイト上で最も人気のあるレンディングプラットフォームからデータを収集し、何が起きているかの大枠をユーザーに提示します。執筆時点で、Sats TerminalはMorpho、Aave、Kamino、Ledn、Archをサポートしています。

暗号資産ローン:最後に

暗号資産担保ローンは、DeFiの初期のニッチなツールから、今や本格的な市場へと進化しました。2022年の中央集権型(CeFi)プラットフォームの崩壊は業界の一部を消し去りましたが、同時に当時のプロダクトの弱点を浮き彫りにしました。その後、DeFiはその仕組みの回復力を証明し、CeFiはリスクへのアプローチを見直し、伝統的な金融機関もこの分野に注目し始めました。

現在、暗号資産レンディングは、資産を売却せずに流動性を得るための手段となっています。特定の戦略では、このようなローンは市場へのエクスポージャーを増やすため、すなわち原資産を直接売却することなく実質的にレバレッジをかけるためにも利用されます。しかし、リスクがないわけではありません。誤ったプロトコルの選択や急激な市場の変動は、ポジションの清算を招く可能性があります。

このように、私たちは暗号資産担保ローンの仕組み、市場の成長の原動力、CeFiとDeFiモデルの違い、およびなぜこれらの製品が暗号資産エコノミーの重要な一部となったのかを見てきました。もし規制が業界に対してより寛大になれば、暗号資産担保ローンはより広い信用システムにおける一般的な存在になる可能性があります。

暗号資産ローンの仕組みをご理解いただけましたら、ぜひこの記事をお友達と共有してください!皆様のサポートが大きな励みになります。