Table of contents

- Khoản vay Crypto so với Khoản vay Ngân hàng

- Cách vay tiền thế chấp bằng Crypto

- Cách thức hoạt động thực tế của việc vay thế chấp bằng Crypto

- Cách tìm kiếm lãi suất Crypto Lending tốt nhất

- Tại sao nên vay thế chấp bằng Crypto

- Khám phá các hình thức vay tiền bằng Crypto

- Cho vay CeFi: Giải thích về các khoản vay Crypto tập trung

- Cho vay DeFi: Giải thích về các khoản vay Crypto phi tập trung

- So sánh DeFi và CeFi Lending

- Rủi ro trong Crypto Lending

- Cách chọn Nền tảng Crypto Lending tốt nhất

- Khoản vay Crypto: Những suy nghĩ cuối cùng

Table of contents

- Khoản vay Crypto so với Khoản vay Ngân hàng

- Cách vay tiền thế chấp bằng Crypto

- Cách thức hoạt động thực tế của việc vay thế chấp bằng Crypto

- Cách tìm kiếm lãi suất Crypto Lending tốt nhất

- Tại sao nên vay thế chấp bằng Crypto

- Khám phá các hình thức vay tiền bằng Crypto

- Cho vay CeFi: Giải thích về các khoản vay Crypto tập trung

- Cho vay DeFi: Giải thích về các khoản vay Crypto phi tập trung

- So sánh DeFi và CeFi Lending

- Rủi ro trong Crypto Lending

- Cách chọn Nền tảng Crypto Lending tốt nhất

- Khoản vay Crypto: Những suy nghĩ cuối cùng

Trong một thời gian dài, việc nắm giữ Bitcoin, Ethereum hoặc các đồng tiền mã hóa khác đã buộc chủ sở hữu phải gắn chặt với tài sản đó: nếu họ cần tiền "ngay lập tức", bán đi là cách duy nhất để có được tiền mặt. Ngày nay, điều này đã thay đổi: các giao thức cho vay crypto (crypto lending) cho phép người dùng vay stablecoin bằng cách cung cấp tiền mã hóa làm tài sản thế chấp, hoặc kiếm lãi bằng cách cho vay tài sản kỹ thuật số của họ.

Các sản phẩm này mang lại cho người dùng thứ mà việc lưu trữ tiền mã hóa truyền thống còn thiếu: khả năng tiếp cận thanh khoản mà không phải bán tài sản của mình. Người nắm giữ có thể vay thế chấp bằng các đồng crypto như ETH hoặc BTC, nhận về stablecoin và sử dụng chúng để chi tiêu, đầu tư hoặc quản lý danh mục đầu tư, trong khi vẫn giữ nguyên vị thế tài sản ban đầu của họ.

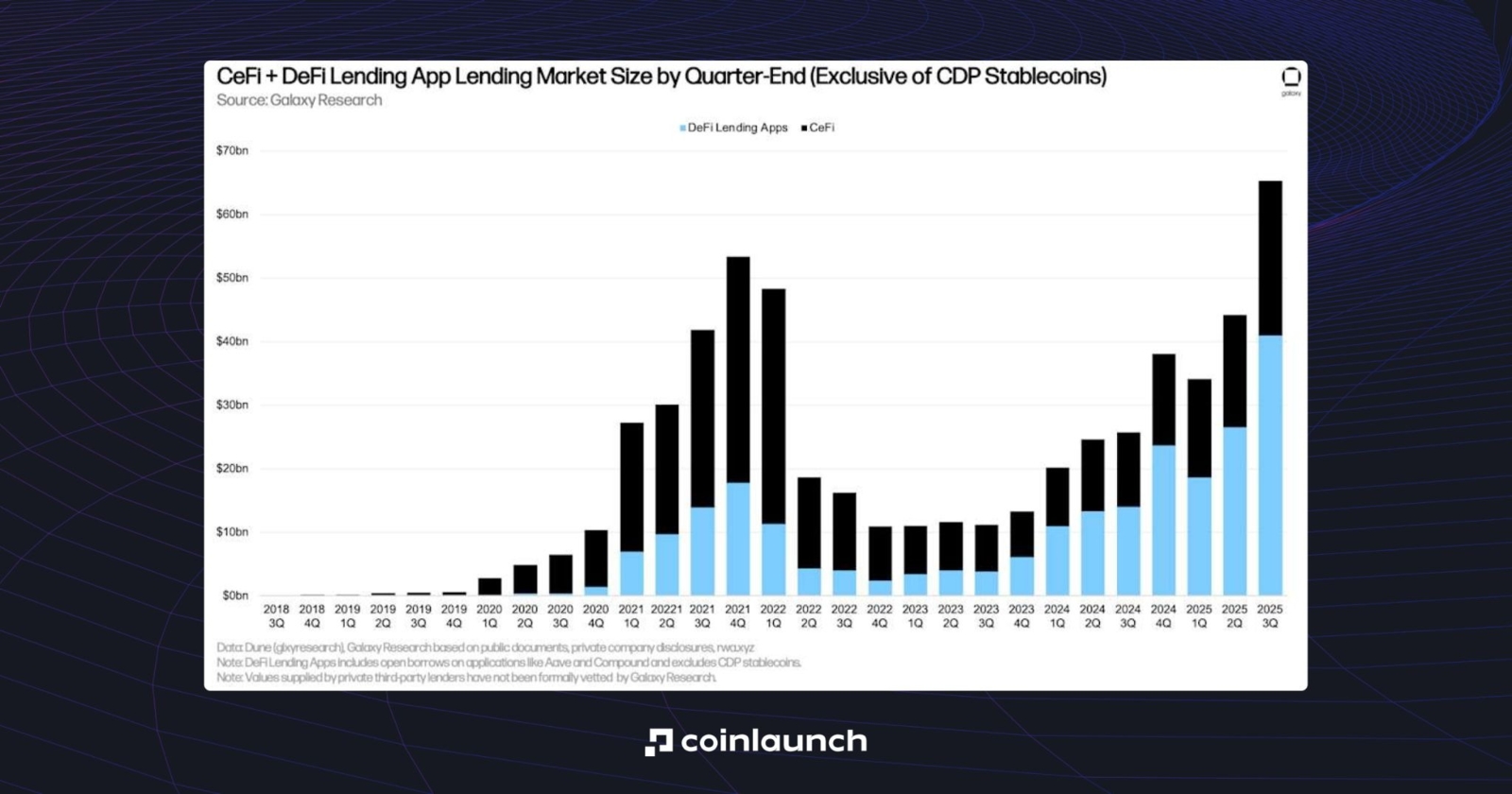

Cuộc cách mạng sản phẩm này đã thúc đẩy sự tăng trưởng mạnh mẽ của thị trường. Các giao thức đầu tiên xuất hiện vào năm 2017: trong những năm tiếp theo, Maker, ETHLend (nay là Aave) và Compound đã được ra mắt. Các nền tảng cho vay CeFi như BlockFi, Celsius, Genesis và Nexo cũng nhanh chóng gia nhập thị trường.

So sánh thị phần giữa các nền tảng cho vay CeFi và DeFi, giai đoạn 2018-2025. Nguồn: galaxy.com

But in such a large industry, how do you take advantage of the market? In this article, we’ll explore exactly how this process works, the mechanics underlying lending, the differences between CeFi and DeFi models, and the rates and terms offered by platforms. Nhưng trong một ngành công nghiệp lớn như vậy, làm thế nào để bạn tận dụng được lợi thế thị trường? Trong bài viết này, chúng ta sẽ tìm hiểu chính xác cách thức hoạt động của quy trình này, các cơ chế nền tảng của hoạt động cho vay, sự khác biệt giữa mô hình CeFi và DeFi, cùng mức lãi suất và các điều khoản mà các nền tảng cung cấp.

Khoản vay Crypto so với Khoản vay Ngân hàng

Bất kỳ chủ đề nào liên quan đến tài sản crypto đều có thể được hiểu rõ nhất bằng cách so sánh với tài chính truyền thống. Trong trường hợp cho vay tiền mã hóa, chúng ta sẽ áp dụng tư duy của các khoản vay ngân hàng và xem xét sự khác biệt chính giữa khoản vay crypto và khoản vay ngân hàng.

Hoạt động cho vay của ngân hàng dựa trên khả năng thanh toán và xếp hạng tín dụng: một nhân viên tại Goldman Sachs chẳng hạn sẽ đánh giá mức lương, tài sản, các khoản nợ và bất động sản của người đi vay. Tuy nhiên, ngay cả việc có đủ tài sản để bảo chứng cho khoản vay không phải lúc nào cũng đủ để được phê duyệt. Tại ngân hàng, yếu tố con người cũng đóng một vai trò: danh tiếng của khách hàng và lòng trung thành của họ đối với ngân hàng cụ thể mà họ đang đăng ký vay tiền.

Khi nói đến các khoản vay thế chấp bằng crypto, điều duy nhất quan trọng là giá trị của tài sản thế chấp: không phải màu da, danh tiếng, hay công việc của bạn, mà chỉ là việc liệu bạn có đủ tài sản để bảo chứng cho khoản vay đó hay không.

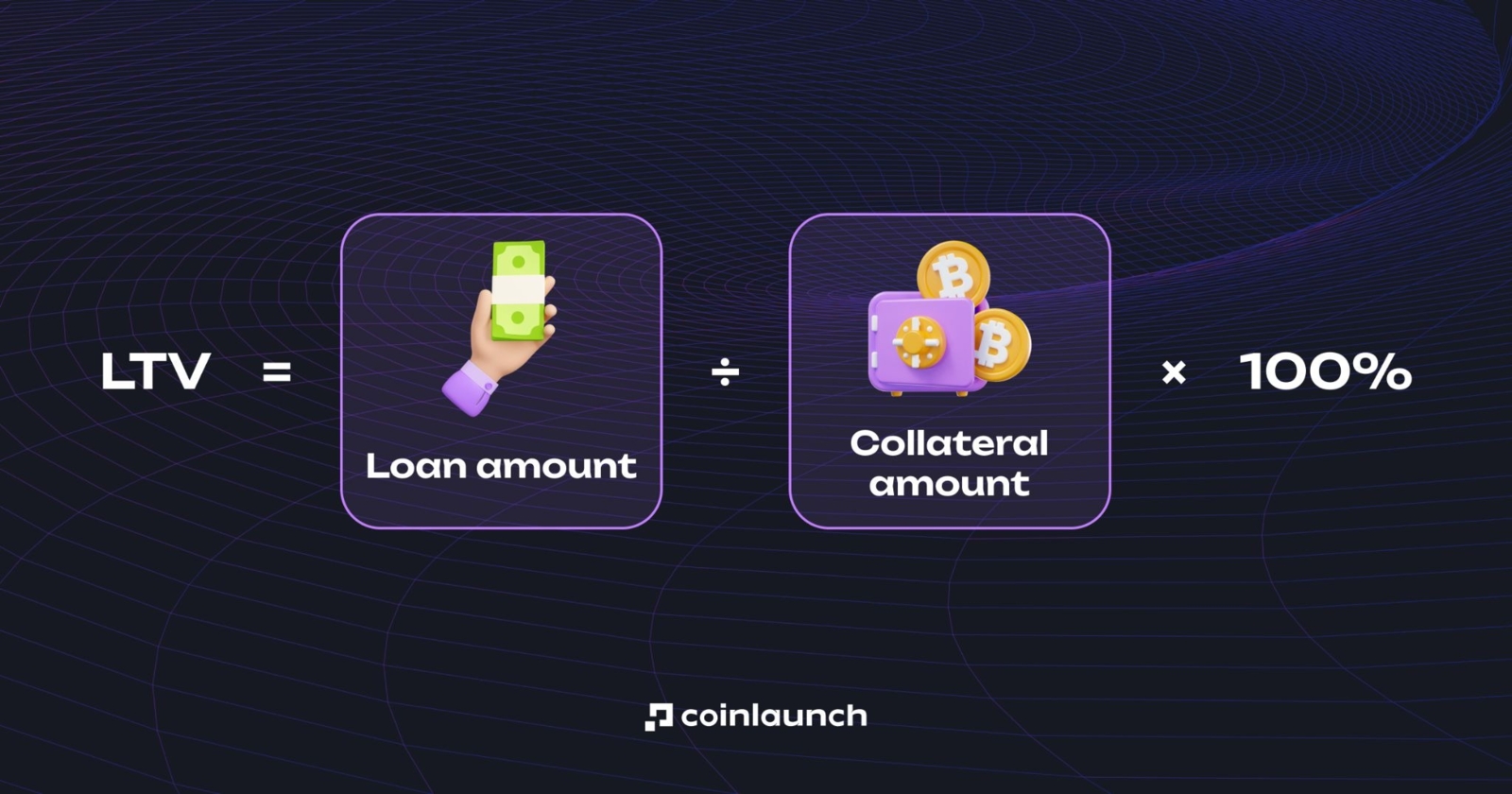

Điều này được xác định bởi tỷ lệ LTV (loan-to-value) Nó cho biết bạn có thể vay bao nhiêu so với giá trị của tài sản thế chấp. Ví dụ, với tỷ lệ LTV là 50%, bạn chỉ có thể nhận được khoản vay crypto trị giá bằng một nửa giá trị tài sản thế chấp. Nói cách khác, với một khoản gửi thế chấp 5.000 USD bằng Ethereum, bạn có thể vay 2.500 USD.

LTV (loan-to-value) trong crypto lending là gì? Nguồn: cropty.io

Nếu giá trị của tài sản thế chấp giảm xuống và tỷ lệ LTV vượt quá giới hạn chấp nhận được của nền tảng, giao thức sẽ yêu cầu bổ sung tài sản thế chấp. Nếu các yêu cầu đó bị bỏ qua đủ lâu và LTV tiếp cận một giá trị nhất định (thường khoảng 80 đến 85%, tùy thuộc vào nền tảng), nó sẽ thanh lý (liquidate) vị thế của bạn. Trong khi đó, tại ngân hàng, nếu người đi vay vỡ nợ, việc thu hồi tiền thường mất nhiều thời gian hơn và không phải lúc nào cũng thu hồi được toàn bộ. Đây thường là nguyên nhân khiến các ngân hàng sụp đổ.

Như bạn có thể thấy, một khoản vay ngân hàng phù hợp cho những ai có thu nhập được xác minh, danh tiếng tốt và lịch sử tín dụng vững chắc. Ngược lại, các khoản vay thế chấp bằng crypto lại phù hợp cho những ai có nguồn dự trữ tài sản crypto không muốn bán nhưng lại cần tiền mặt ngay lập tức.

Cách vay tiền thế chấp bằng Crypto

Cách tốt nhất để minh họa quy trình vay thế chấp bằng crypto là sử dụng một nền tảng cụ thể làm ví dụ. Để thấy sự khác biệt giữa các dịch vụ này trong thực tế, chúng ta sẽ sử dụng nền tảng tổng hợp Sats Terminal aggregator. Chúng tôi sẽ trình bày phần còn lại của quy trình trên nền tảng này, nhưng bạn hoàn toàn có thể tự do lựa chọn bất kỳ nền tảng nào phù hợp nhất với mình.

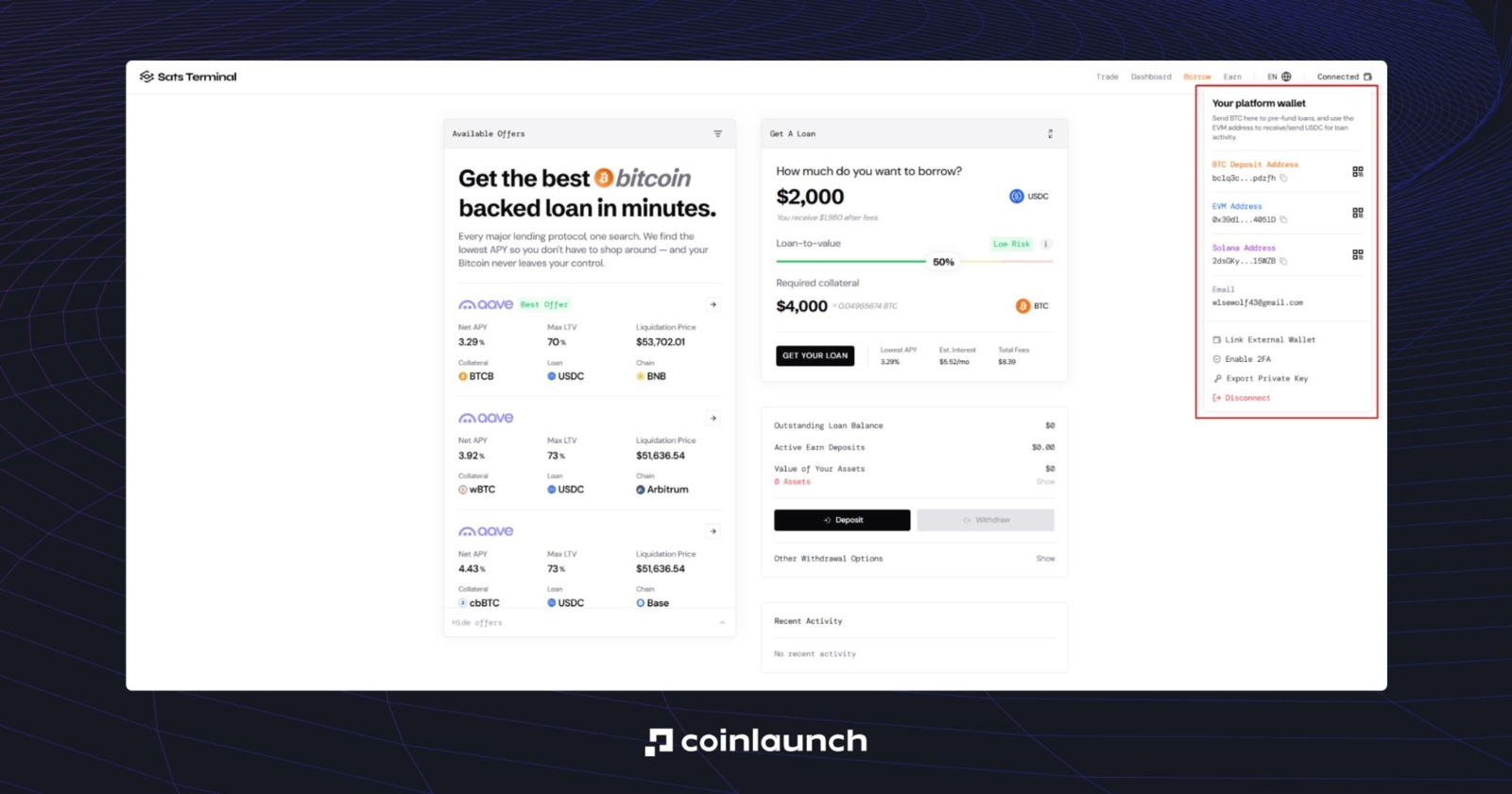

Truy cập trang của nền tảng tổng hợp và kết nối ví tiền mã hóa của bạn. Sats Terminal sẽ yêu cầu bạn nhập email để xác minh danh tính: nhập email, xác nhận bằng mã dùng một lần và tiến hành bước tiếp theo. Ở giai đoạn này, ví Privy cá nhân của bạn đã được tạo: không yêu cầu KYC.

Ví tiền mã hóa trên Sats Terminal. Nguồn: satsterminal.com

Bây giờ hãy nhập số tiền bạn muốn vay. Nền tảng mặc định là 2.000 USD; nhấp vào trường này để thay đổi thành số tiền phù hợp.

Bên dưới là thanh trượt LTV (Loan-to-Value): sử dụng thanh trượt để thiết lập giá trị mong muốn. Mức LTV lên tới 50% được coi là Rủi ro thấp (Low Risk), lên đến 65% là Rủi ro trung bình (Medium Risk) và bất kỳ mức nào cao hơn là Rủi ro cao (High Risk). LTV càng cao, rủi ro thanh lý càng lớn: nếu giá trị tài sản thế chấp bắt đầu giảm, nền tảng có thể yêu cầu bạn bổ sung tài sản thế chấp hoặc buộc phải đóng vị thế của bạn.

Giá trị của tài sản thế chấp rõ ràng sẽ giảm xuống cùng với giá của tài sản được thế chấp. Do đó, một mức LTV thấp và một đồng tiền mã hóa có biến động thấp sẽ mang lại rủi ro mất mát thấp nhất. Thế chấp bằng ETH và thế chấp bằng một số đồng memecoin không giống nhau: giá của một đồng memecoin có thể giảm nhanh đến mức giao thức sẽ tự động đóng vị thế của bạn và bạn sẽ không có thời gian để bổ sung thêm tài sản thế chấp.

Đây chính là lý do tại sao Sats Terminal chỉ hỗ trợ cho vay BTC: bạn chỉ có thể gửi BTC và nhận lại USDC.

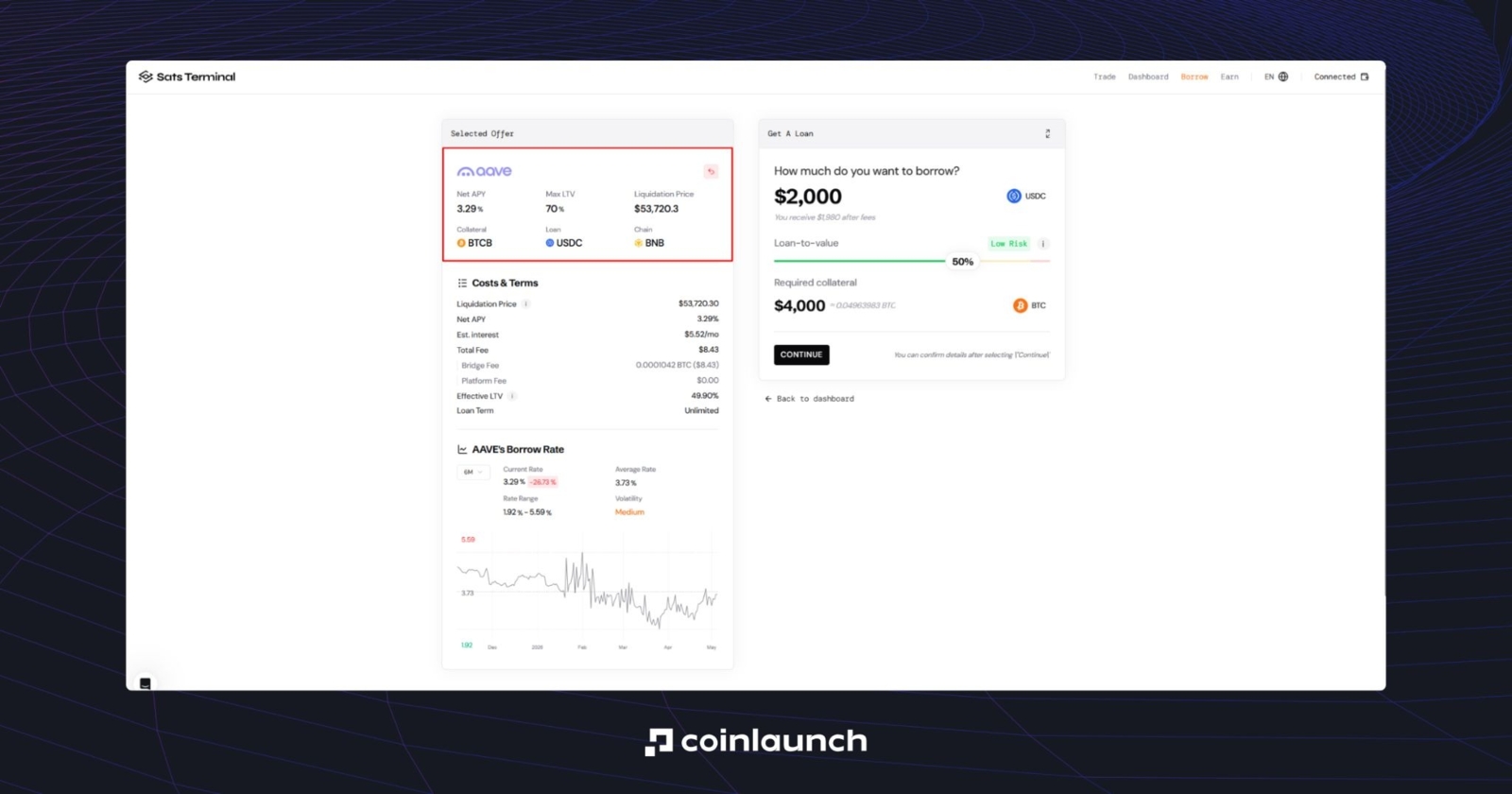

Ở phía bên trái của trang web là danh sách các tài sản crypto có sẵn để vay. Net APY hiển thị tổng lãi suất hàng năm, có tính đến chi phí và lợi nhuận; Max LTV là tỷ lệ vay trên giá trị tối đa; và Liquidation Price (Giá thanh lý) là mức giá tài sản mà tại đó nền tảng sẽ buộc phải đóng vị thế của bạn.

Net APY, Max LTV, và Giá thanh lý trên Sats Terminal. Nguồn: satsterminal.com

Hãy đọc bài viết này đến cuối để hiểu những chỉ số này và các chỉ số khác — chúng tôi sẽ xem xét chúng chi tiết hơn ở bên dưới.

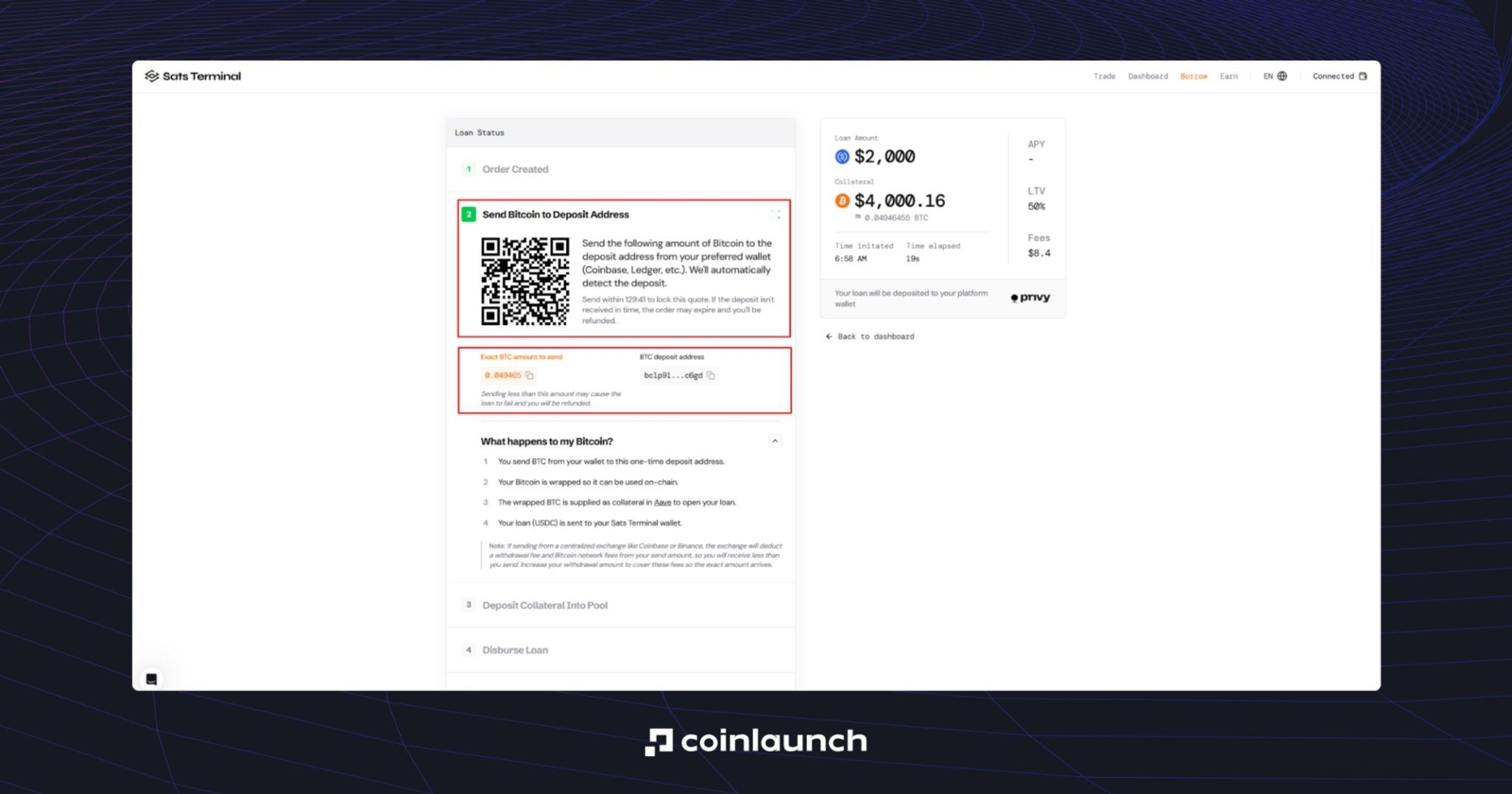

Giả sử ưu đãi được chọn phù hợp với chúng ta, hãy nhấp vào "Continue" (Tiếp tục). Ở giai đoạn này, nền tảng sẽ tạo một địa chỉ BTC duy nhất cho khoản vay của bạn. Hãy gửi tiền từ ví hoặc sàn giao dịch của bạn. Điều quan trọng là phải chuyển chính xác số tiền được chỉ định trong đơn hàng: bạn có thể thực hiện việc này thông qua địa chỉ hoặc mã QR.

Giao diện để nhận khoản vay crypto bằng cách chuyển tài sản thế chấp đến một địa chỉ BTC duy nhất. Nguồn: satsterminal.com

Đầu tiên, BTC được gửi đến địa chỉ gửi tiền một lần. Tài sản sau đó được chuyển đổi sang định dạng tương thích với giao thức (wBTC trên Ethereum, cbBTC trên Base, BTCB on BSC, v.v.) và được sử dụng làm tài sản thế chấp trên Aave (or một nền tảng cho vay crypto được chọn khác) để thực hiện khoản vay.

Bước cuối cùng là nhận USDC vào ví Sats Terminal của bạn. Từ đó, bạn có thể rút tiền về ví của mình, chuyển lên sàn giao dịch và đổi thành tiền mặt.

Cách thức hoạt động thực tế của việc vay thế chấp bằng Crypto

Các chỉ số chính trong crypto lending là LTV và Health Factor (Hệ số an toàn). Các chỉ số này quyết định mức độ an toàn tài chính cho vị thế của bạn. Ví dụ, trên Aave, một vị thế bị thanh lý khi Health Factor giảm xuống dưới 1, trong khi trên Morpho, nó bị thanh lý nếu LTV hiện tại đạt đến ngưỡng LLTV (Liquidation Loan-to-Value - Tỷ lệ vay trên giá trị thanh lý), sau đó tài sản thế chấp sẽ được đưa ra bán.

Tuy nhiên, việc thanh lý không chỉ xảy ra do sự sụt giảm giá trị thị trường của tài sản thế chấp. Một vị thế có thể suy yếu ngay cả trong thị trường tích lũy (consolidating) do lãi suất tích lũy. Điều này làm tăng số nợ gốc, tự động gây áp lực lên Health Factor.

Nói cách cách khác, khi vay thế chấp bằng crypto, bạn cần đồng thời theo dõi sát sao giá trị thị trường của tài sản thế chấp, số lượng nợ và khoảng cách đến các mức thanh lý. Hãy nhớ rằng: nếu việc thanh lý đã diễn ra, bạn sẽ không thể lấy lại số tiền này.

Đối với những ai sử dụng crypto lending để tái đầu tư nguồn vốn vay được, việc biết cách tính chính xác Net APY (tỷ suất lợi nhuận ròng hàng năm của khoản đầu tư) là rất quan trọng.

Một sai lầm phổ biến là tính toán Net APY chỉ bằng cách lấy hiệu số giữa Supply APY (lợi nhuận hàng năm từ tiền gửi) và Borrow APY (lãi suất hàng năm đối với khoản vay). Cách tiếp cận này chỉ hiệu quả nếu giá trị thị trường của tài sản thế chấp và khoản nợ là như nhau, chẳng hạn như với USDC và USDT, nhưng trong thực tế điều này hiếm khi xảy ra.

Đầu tiên, bạn cần tính toán Lợi nhuận ròng (Net Return):

Thu nhập gửi tiền − chi phí lãi vay − (thay đổi giá nợ − thay đổi giá tài sản thế chấp) − phí.

Sau đó chia kết quả cho Vốn chủ sở hữu (Equity) ban đầu của bạn, tức là giá trị của tài sản thế chấp trừ đi khoản nợ, và tính theo tỷ lệ hàng năm.

Cách tìm kiếm lãi suất Crypto Lending tốt nhất

Lãi suất trong hoạt động cho vay crypto DeFi và CeFi không cố định: chúng biến động dựa trên nhu cầu thị trường và tính thanh khoản trong các pool cụ thể. Việc kiểm tra thủ công từng giao thức là không hiệu quả, đó là lý do tại sao các nền tảng tổng hợp dữ liệu được sử dụng để tìm kiếm các điều khoản tốt nhất.

Các công cụ này tổng hợp dữ liệu từ hàng chục nguồn trên một nền tảng duy nhất, cho phép người dùng so sánh tỷ suất lợi nhuận hàng năm (APY) cũng như các thông số rủi ro: LTV tối đa và ngưỡng thanh lý.

Các công cụ chính để so sánh lãi suất:

- Sats Terminal: Một trong những nền tảng tổng hợp thân thiện với người dùng nhất. Nó thu thập các ưu đãi tốt nhất từ Morpho, Aave và các nền tảng khác. Nó hiển thị ngay lập tức tổng chi phí của khoản vay (Net APY) và tính toán giá thanh lý dựa trên lượng tài sản thế chấp của bạn.

- DefiLlama: Một dịch vụ toàn cầu dành cho phân tích DeFi. Trong mục “Borrow”, bạn có thể lọc các ưu đãi theo một tài sản cụ thể (ví dụ: USDC hoặc ETH) và xem các điều khoản có lợi nhất hiện đang khả dụng ở đâu.

Người mới bắt đầu thường ưa chuộng các nền tảng tổng hợp dữ liệu: chúng cho phép người dùng có cái nhìn rộng hơn về thị trường, tìm thấy một nền tảng phù hợp và tiếp tục thực hiện trên đó.

Tại sao nên vay thế chấp bằng Crypto

Lý do thực sự quan trọng duy nhất để vay thế chấp bằng crypto là để có được tính thanh khoản mà không cần phải bán tài sản. Bạn có thể cần tiền mặt vào bất kỳ thời điểm nào, nhưng không phải ai cũng sẵn sàng rút hoàn toàn khỏi vị thế của mình và từ bỏ tiềm năng tăng trưởng của tài sản sau khi bán.

Nguồn vốn này sau đó có thể được sử dụng làm công cụ cho một chiến lược đầu tư tinh vi hơn: tham gia vào các đợt mở bán token sắp tới, các chiến dịch quảng bá của sàn CEX, staking, restaking, đầu cơ theo xu hướng ngắn hạn, v.v. Nếu chủ sở hữu tiền mã hóa là một doanh nhân trong nền kinh tế truyền thống, họ cũng có thể sử dụng tài sản thế chấp để tài trợ cho các chi phí vận hành của doanh nghiệp.

Các khoản vay thế chấp bằng crypto cũng được sử dụng để tăng mức độ tiếp xúc với thị trường mà không cần mở một vị thế tương lai. Trong trường hợp này, nhà đầu tư thực hiện một khoản vay dựa trên tài sản hiện có và sử dụng nguồn vốn vay được cho các giao dịch mua bổ sung hoặc các chiến lược tạo lợi suất khác. Điều này tương tự như việc sử dụng đòn bẩy, nhưng không có tỷ lệ tài trợ (funding rate) đặc trưng của hợp đồng tương lai vĩnh cửu.

Hơn nữa, điều này có thể được thực hiện khá nhanh chóng: cho dù ở CeFi hay DeFi, thường chỉ mất vài phút để đảm bảo một khoản vay. Đúng vậy, việc này mất nhiều thời gian hơn so với việc chỉ đơn giản là bán tài sản, nhưng bạn giữ được vị thế của mình và có quyền quy đổi lại tài sản sau đó với cùng giá trị khoản vay cộng với phí của giao thức.

Ngoài ra, hoạt động vay thế chấp bằng crypto nhìn chung không được coi là một sự kiện chịu thuế ở nhiều khu vực pháp lý, vì nó không cấu thành hành vi bán tài sản. Tuy nhiên, các tác động về thuế vẫn có thể phát sinh tùy thuộc vào từng quốc gia, cấu trúc của giao dịch và cách nền tảng xử lý tài sản thế chấp.

Khám phá các hình thức vay tiền bằng Crypto

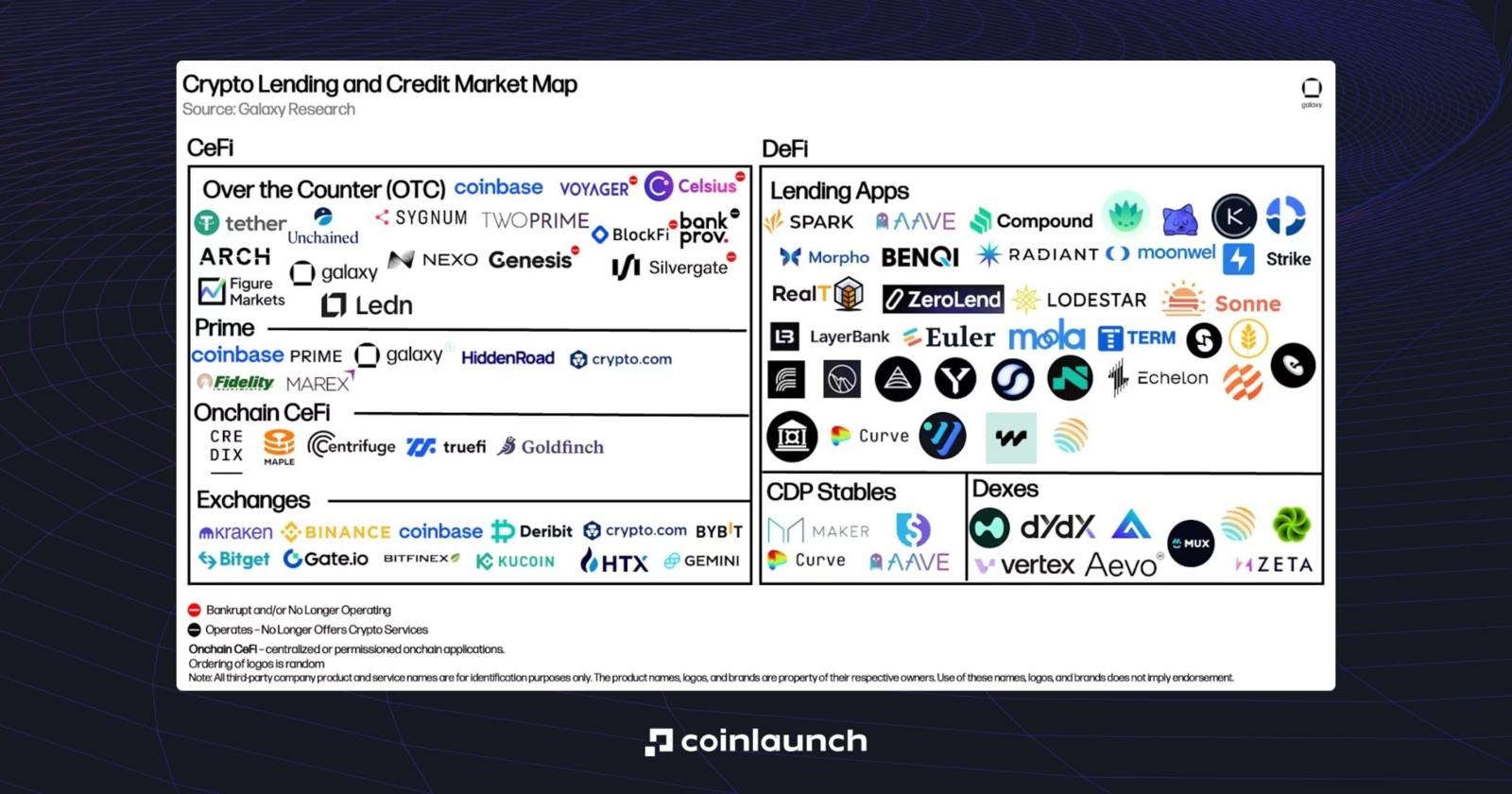

Cho vay crypto truyền thống được phân loại theo mức độ phi tập trung của nó: CeFi hoặc DeFi. Ngoài ra, phân khúc CeFi bao gồm những bên cho vay OTC, các dịch vụ cho vay cao cấp (prime lending), giải pháp CeFi on-chain và các sàn giao dịch tập trung. DeFi bao gồm các ứng dụng cho vay, giao thức CDP (nơi các khoản vay được cấu trúc thông qua việc phát hành một stablecoin được bảo chứng bằng tài sản thế chấp) và các sàn DEX.

Thị trường dự án cho vay crypto. Nguồn: galaxy.com

Trong trường hợp đầu tiên, người dùng tương tác với một nền tảng tập trung có nhiệm vụ lưu ký tài sản, thiết lập các điều khoản vay và có thể yêu cầu xác minh danh tính. Trong trường hợp thứ hai, giao thức sẽ quản lý việc phát hành khoản vay, tính toán lãi suất và thanh lý vị thế mà không cần thông qua một bên trung gian.

Cho vay CeFi: Giải thích về các khoản vay Crypto tập trung

Các nền tảng cho vay crypto tập trung xuất hiện nhằm giải quyết trải nghiệm người dùng rườm rà của các giao thức DeFi vào thời điểm đó. Đặc điểm chính của các khoản vay crypto tập trung là mang lại trải nghiệm người dùng quen thuộc hơn: chúng thường cung cấp mức lãi suất cố định, dịch vụ hỗ trợ khách hàng và khả năng sử dụng nhiều loại tài sản thế chấp hơn.

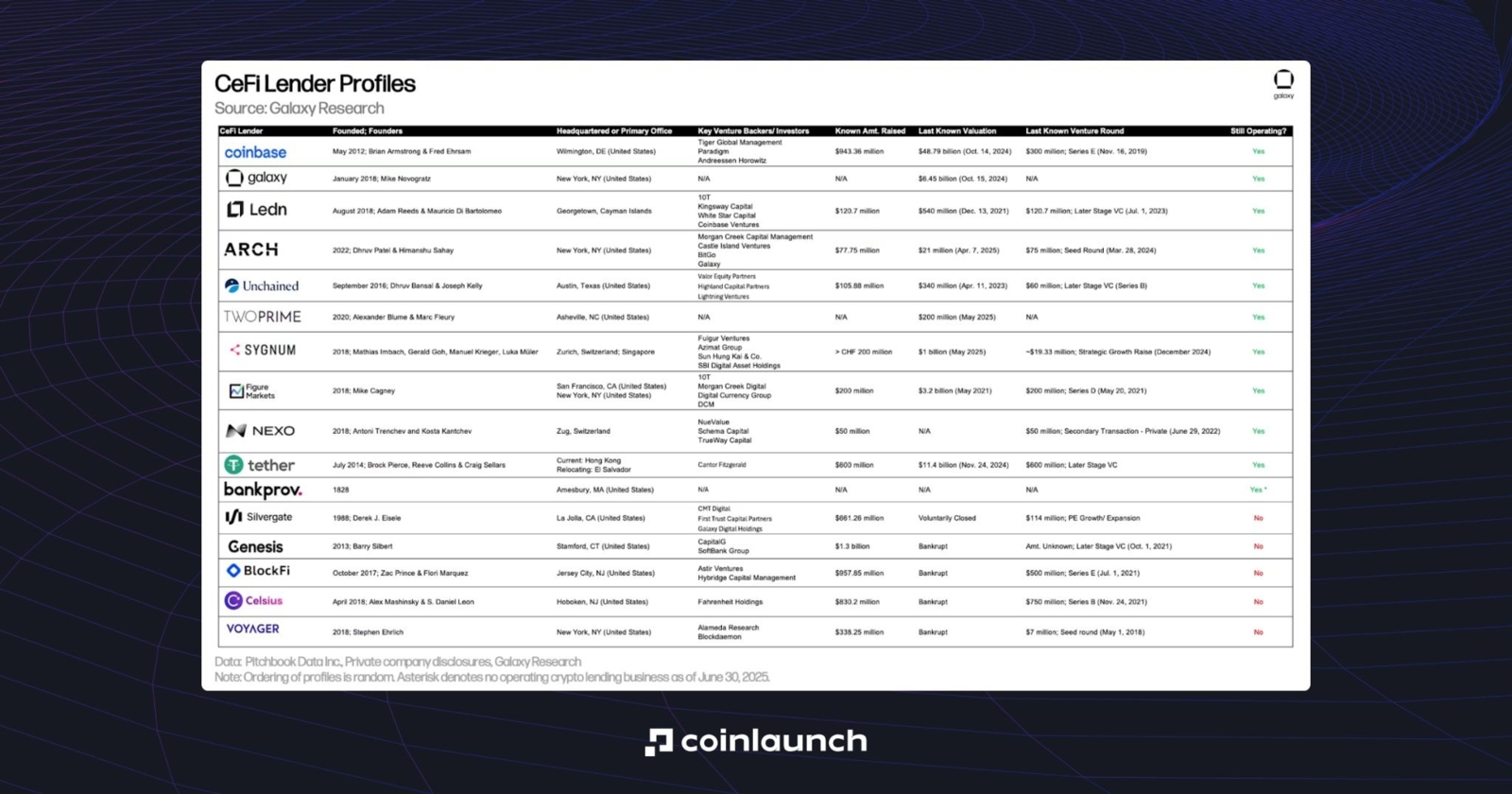

Phân khúc CeFi bắt đầu trở nên phổ biến vào năm 2018 với sự ra mắt của BlockFi, Celsius, Genesis và Nexo, và đạt đỉnh điểm trong thị trường bò năm 2021.

Tuy nhiên, thị trường gấu năm 2022 đã chứng minh là một thảm họa đối với lĩnh vực cho vay CeFi. Sự sụp đổ của hệ sinh thái Terra-LUNA đã gây ra một "hiệu ứng domino" ảnh hưởng đến các nhân tố khác trong phân khúc này:

- Three Arrows Capital đã vỡ nợ đối với các khoản vay từ Genesis và Voyager.

- Vào tháng 6 năm 2022, Celsius đã đóng băng hoạt động rút tiền và nhanh chóng nộp đơn xin phá sản.

- Cuối năm đó, BlockFi cũng tiếp bước theo sau.

Các nền tảng CeFi thất bại do yếu tố con người, điều đã bộc lộ tác động rõ ràng trong thị trường gấu. Để giữ chân các khách hàng lớn, các bên trung gian rất có thể đã phớt lờ rủi ro thanh lý và hạ thấp các yêu cầu về LTV. Cuối cùng, điều này dẫn đến những khoảng trống thanh khoản khổng lồ.

Ngược lại, các nền tảng DeFi vẫn duy trì được khả năng phục hồi tốt: chúng tự động thực thi các điều khoản vay, không có ngoại lệ và tuân thủ nghiêm ngặt các quy tắc quản lý rủi ro. Đây được cho là lợi thế đáng kể nhất của DeFi so với CeFi.

Danh sách các nền tảng cho vay CeFi đang hoạt động và đã ngừng hoạt động. Nguồn: galaxy.com

Ngày nay, Nexo, Ledn và Unchained, cùng với các sàn giao dịch tập trung hàng đầu, vẫn là những tên tuổi hoạt động tích cực nhất trong phân khúc này.

Cho vay DeFi: Giải thích về các khoản vay Crypto phi tập trung

Các nền tảng DeFi vẫn là sự lựa chọn của những người đam mê crypto thực thụ và những ai coi trọng tính bảo mật, quyền riêng tư, cùng việc không yêu cầu KYC. Hình thức vay crypto này hoạt động mà không cần bên thứ ba: tiền được giữ trong một pool thanh khoản do hợp đồng thông minh quản lý.

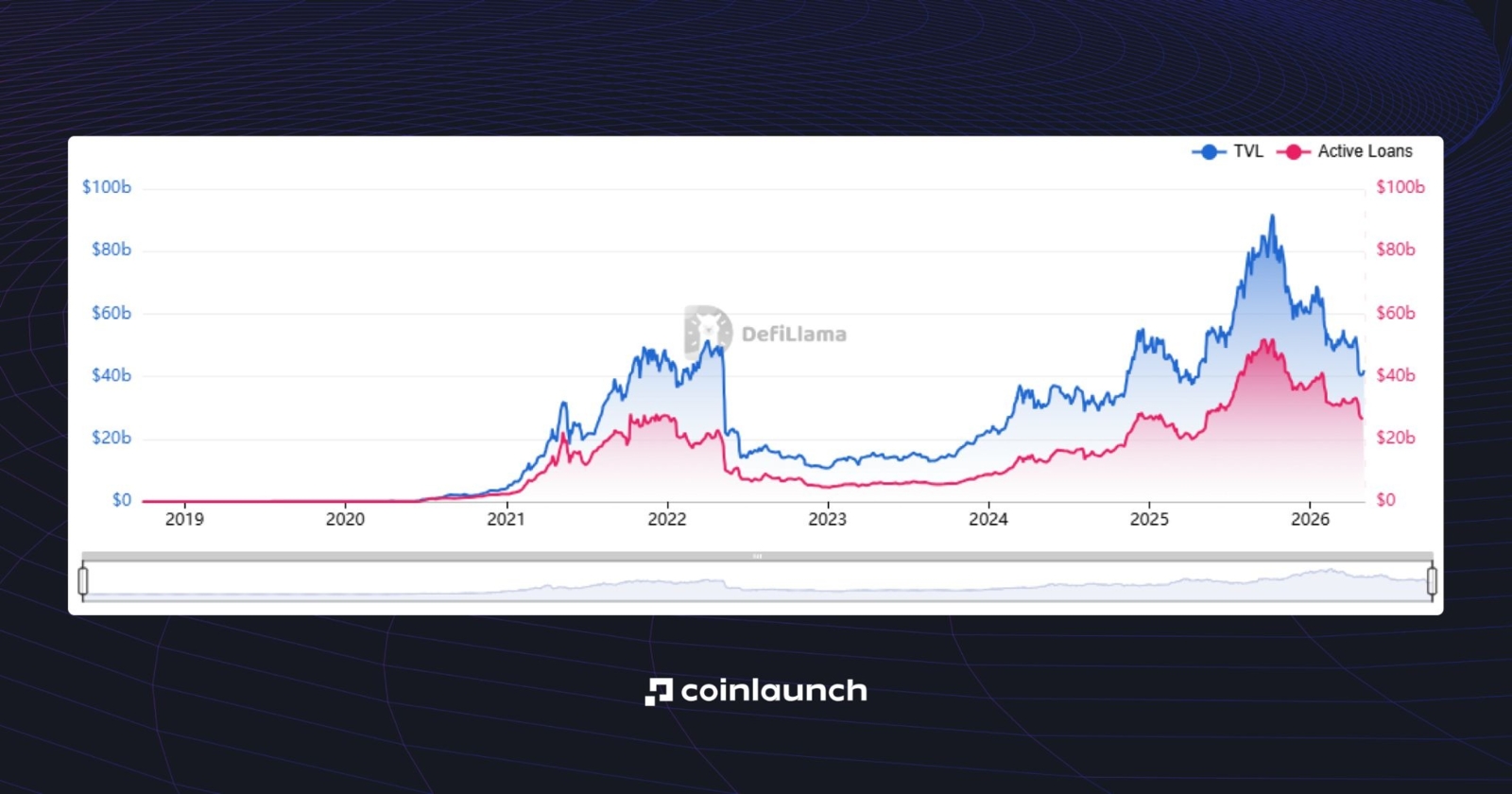

Những tên tuổi lớn nhất bao gồm Aave, Morpho, Kamino và nhiều giao thức khác; tại thời điểm viết bài, tổng TVL (Tổng giá trị bị khóa) của các giao thức này đạt mức 42,7 tỷ USD. Hầu hết nguồn vốn này được giữ trên blockchain Ethereum (24 tỷ USD), cũng như trên Tron, BSC và Solana.

Biểu đồ hiển thị TVL và các khoản vay DeFi đang hoạt động trên các giao thức cho vay. Nguồn: defillama.com

Lãi suất đối với các khoản vay crypto trên DeFi thường là lãi suất thả nổi và được xác định theo thuật toán dựa trên tải trọng hiện tại của các pool cho vay.

So sánh DeFi và CeFi Lending

Thông số | Cho vay CeFi | Cho vay DeFi |

Lưu ký tài sản | Nền tảng đảm nhận việc lưu ký tài sản và giữ chúng thay mặt cho người dùng. | Người dùng tương tác với một hợp đồng thông minh thông qua ví của riêng họ. |

Xác minh danh tính | Yêu cầu KYC. | Không yêu cầu KYC. |

Cách thức phát hành khoản vay | Thông qua một công ty tập trung có nhiệm vụ thiết lập các điều khoản và quản lý quy trình. | Thông qua một hợp đồng thông minh và pool thanh khoản. |

Cách xác định lãi suất | Thường được thiết lập bởi nền tảng, đôi khi có lãi suất cố định. | Thả nổi và được tính toán theo thuật toán dựa trên mức độ sử dụng pool. |

Hỗ trợ khách hàng | Có dịch vụ hỗ trợ khách hàng. | Không có dịch vụ hỗ trợ khách hàng truyền thống. |

Quyền riêng tư | Thấp hơn: nền tảng biết khách hàng và kiểm soát quyền truy cập. | Cao hơn: người dùng hoạt động trực tiếp thông qua ví của họ. |

Kiểm soát nguồn vốn | Thấp hơn: tài sản được giữ bởi nền tảng. | Cao hơn: tiền được giữ trong một pool không lưu ký. |

Các rủi ro chính | Rủi ro từ bên liên kết, phá sản nền tảng, hack, đóng băng tài khoản. | Rủi ro từ các vụ hack, lỗ hổng bảo mật và thao túng oracle. |

Rủi ro trong Crypto Lending

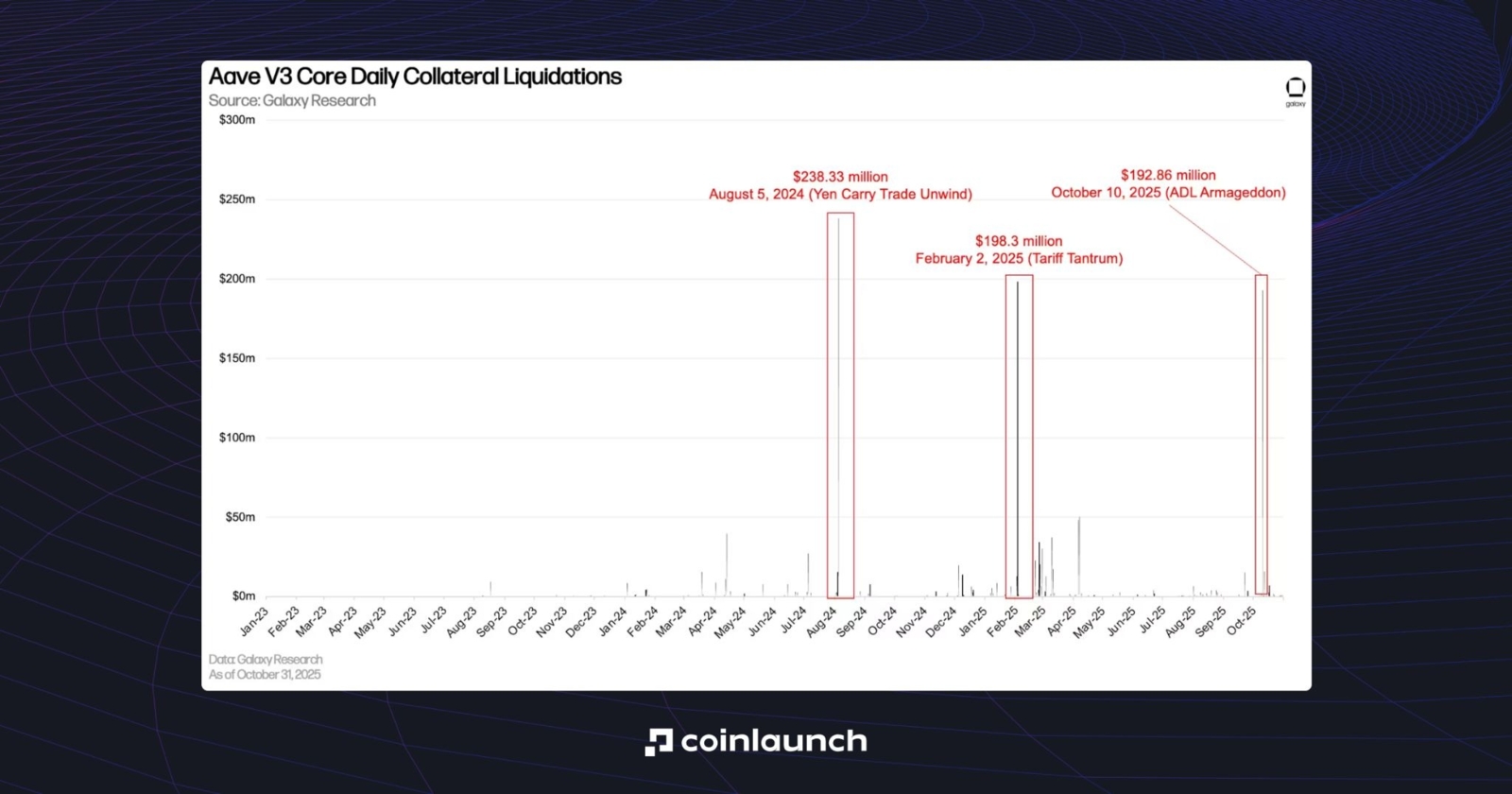

Một trong những rủi ro cho vay crypto chính là rủi ro thanh lý. Vì tài sản thế chấp gắn liền với giá trị thị trường của tài sản, một sự thay đổi đột ngột về giá trị đó có thể dẫn đến việc người dùng không thể bổ sung tài sản thế chấp kịp thời, đặc biệt là nếu nó xảy ra vào ban đêm.

Đợt thanh lý lớn gần đây nhất diễn ra vào ngày 10 tháng 10 năm 2025, sau cái gọi là "thuế quan Trump". Vào thời điểm đó, người dùng trên Aave đã mất khoảng 200 triệu USD, biến đây trở thành sự kiện mất mát tài sản của người dùng lớn thứ ba trong lịch sử giao thức. Vì vậy, hãy đảm bảo tính đến các điều kiện thị trường bất ngờ khi bạn thực hiện vay tiền mã hóa.

Những đợt thanh lý lớn nhất trên Aave. Nguồn: galaxy.com

Lãi suất cũng vẫn là một yếu tố dễ biến động trong hoạt động cho vay crypto. Điều này đặc biệt thể hiện rõ trong DeFi: trong những thời kỳ nhu cầu cao, chúng có thể tăng vọt một cách đột ngột. Hãy tưởng tượng sự bất ngờ của bạn khi mở một vị thế với một mức lãi suất nhất định, để rồi phải đóng nó một tháng sau đó với mức lãi suất cao gấp đôi.

Ngoài ra, luôn có rủi ro bị tấn công (hack) trong DeFi. Vào năm 2021, C.R.E.A.M. Finance đã trải qua một đợt khai thác lớn: giao thức đã mất khoảng 130 triệu USD thanh khoản. Năm 2023, Euler Finance đã trở thành nạn nhân của một cuộc tấn công flash loan, dẫn đến khoản lỗ khoảng 197 triệu USD. Năm 2024, UwU Lend đã bị tấn công hai lần: giao thức mất 19,3 triệu USD trong đợt tấn công đầu tiên và thêm 3,72 triệu USD trong đợt thứ hai.

KelpDAO và LayerZero là những ví dụ gần đây nhất: vào ngày 18 tháng 4 năm 2026, 292 triệu USD dưới dạng rsETH đã bị rút ra, gây rắc rối cho Aave và Compound, nơi các thị trường đã bị đóng băng trong nhiều tuần trước khi các hoạt động bình thường có thể tiếp diễn trở lại.

Cách chọn Nền tảng Crypto Lending tốt nhất

Việc vay thế chấp bằng crypto có thể là một quy trình phức tạp vào năm 2017, nhưng ngày nay ngay cả một đứa trẻ cũng có thể hiểu được. Với sự phát triển trong việc áp dụng Web3 trên toàn cầu, các nền tảng cho vay crypto đã đơn giản hóa quy trình chỉ bằng vài cú nhấp chuột: phần lớn công việc chỉ còn là lựa chọn sản phẩm phù hợp. Phần còn lại chỉ là chi tiết.

Sự lựa chọn đó không còn là điều tầm thường. Thị trường hiện bao gồm hàng chục sản phẩm cho vay với các điều khoản, mô hình rủi ro và mức độ minh bạch khác nhau. Đối với những độc giả muốn có một sự so sánh thực tế hơn, chúng tôi cũng đã công bố một bảng xếp hạng riêng về các giao thức cho vay crypto hàng đầu.

Đọc thêm: TOP 10 Nền tảng Crypto Lending tốt nhất

Hãy bắt đầu bằng việc hiểu rõ nhu cầu của bạn: nếu tính tập trung là quan trọng đối với bạn, hãy chọn các nền tảng CeFi như Nexo hoặc Kraken; nếu tính phi tập trung là quan trọng, hãy chọn các nền tảng DeFi như Aave, Sky hoặc Morpho.

Ngoài ra, có các nền tảng tổng hợp dữ liệu như Sats Terminal: họ thu thập dữ liệu từ các nền tảng cho vay phổ biến nhất trên trang web của mình, mang lại cho người dùng bức tranh toàn cảnh hơn về những gì đang diễn ra. Tại thời điểm viết bài, Sats Terminal hỗ trợ Morpho, Aave, Kamino, Ledn và Arch.

Khoản vay Crypto: Những suy nghĩ cuối cùng

Các khoản vay thế chấp bằng crypto đã phát triển từ một công cụ ngách trong những ngày đầu của DeFi thành một thị trường phát triển hoàn thiện. Sự sụp đổ của các nền tảng CeFi vào năm 2022 đã xóa sổ một phần của ngành, nhưng đồng thời làm lộ ra những điểm yếu của các sản phẩm trong giai đoạn đó. Sau đó, DeFi đã xác nhận khả năng phục hồi của các cơ chế hoạt động của mình, CeFi đã sửa đổi cách tiếp cận rủi ro và các công ty tài chính truyền thống bắt đầu hướng sự chú ý về phân khúc này.

Ngày nay, cho vay crypto là một phương pháp để có được thanh khoản mà không cần bán tài sản. Trong một số chiến lược nhất định, các khoản vay này cũng được sử dụng để tăng mức độ tiếp xúc với thị trường, tức là tăng đòn bẩy một cách hiệu quả mà không cần bán trực tiếp tài sản cơ sở. Tuy nhiên, nó không phải là không có rủi ro: việc lựa chọn sai giao thức hoặc biến động thị trường mạnh mẽ có thể dẫn đến việc thanh lý vị thế.

Như vậy, chúng ta đã xem xét cách hoạt động của các khoản vay thế chấp bằng crypto, điều gì đã thúc đẩy sự tăng trưởng của thị trường này, sự khác biệt giữa mô hình CeFi và DeFi, và lý do tại sao các sản phẩm này đã trở thành một phần quan trọng của nền kinh tế crypto. Nếu quy định pháp lý ngày càng trở nên cởi mở hơn đối với ngành này, các khoản vay thế chấp bằng crypto có cơ hội trở thành một phần bình thường của hệ sinh thái tín dụng rộng lớn hơn.

Vì vậy, nếu bạn đã nắm được cách hoạt động của các khoản vay crypto, hãy chia sẻ bài viết này với bạn bè của mình! Sự ủng hộ của bạn có ý nghĩa rất lớn đối với chúng tôi.

Bài viết này có hữu ích không?

Chia sẻ bài viết blog này

Nghiên cứu

Daniel Bennett

Tháng 7 14, 2026

16 phút

Cho Vay USDC: Hướng Dẫn Cách Vay và Cho Vay USDC

Nghiên cứu

Daniel Bennett

Tháng 7 14, 2026

32 phút

Xu Hướng Crypto 2026: SpaceX, HYPE, Zcash, Stablecoin và ANSEM

Nghiên cứu

Daniel Bennett

Tháng 7 14, 2026

27 phút

Top 10 Agency Marketing Web3 Tốt Nhất Năm 2026, Được Xếp Hạng Qua Hơn 220 Đánh Giá Đã Xác Minh Và Dữ Liệu Thực Tế

Không có bình luận nào

Chưa có bình luận nào