Table of contents

- Préstamo de criptomonedas frente a préstamo bancario

- Cómo solicitar un préstamo respaldado por criptomonedas

- Cómo funciona realmente pedir préstamos respaldados por criptomonedas

- Cómo encontrar las mejores tasas de préstamos de criptomonedas

- Por qué pedir préstamos respaldados por criptomonedas

- Explorando los tipos de préstamos de criptomonedas

- Préstamos CeFi: Explicación de los préstamos centralizados de criptomonedas

- Préstamos DeFi: Explicación de los préstamos descentralizados de criptomonedas

- DeFi frente a CeFi: Comparativa directa

- Riesgos de los préstamos de criptomonedas

- Cómo elegir la mejor plataforma de préstamos de criptomonedas

- Préstamos de criptomonedas: Reflexiones finales

Table of contents

- Préstamo de criptomonedas frente a préstamo bancario

- Cómo solicitar un préstamo respaldado por criptomonedas

- Cómo funciona realmente pedir préstamos respaldados por criptomonedas

- Cómo encontrar las mejores tasas de préstamos de criptomonedas

- Por qué pedir préstamos respaldados por criptomonedas

- Explorando los tipos de préstamos de criptomonedas

- Préstamos CeFi: Explicación de los préstamos centralizados de criptomonedas

- Préstamos DeFi: Explicación de los préstamos descentralizados de criptomonedas

- DeFi frente a CeFi: Comparativa directa

- Riesgos de los préstamos de criptomonedas

- Cómo elegir la mejor plataforma de préstamos de criptomonedas

- Préstamos de criptomonedas: Reflexiones finales

Durante mucho tiempo, holding Bitcoin, Ethereum u otras criptomonedas ataba al propietario a ese activo: si necesitaba fondos "aquí y ahora", vender era la única forma de acceder a ellos. Hoy en día, esto ha cambiado: los protocolos de préstamos de criptomonedas permiten a los usuarios pedir prestado stablecoins aportando criptomonedas como garantía, o ganar intereses prestando sus activos digitales.

Estos productos dieron a los usuarios algo de lo que carecía el almacenamiento tradicional de criptomonedas: acceso a la liquidez sin tener que vender sus activos. Los titulares podían pedir préstamos respaldados por criptomonedas como ETH o BTC, recibir stablecoins y utilizarlas para gastos, inversiones o gestión de carteras, todo ello manteniendo su posición subyacente.

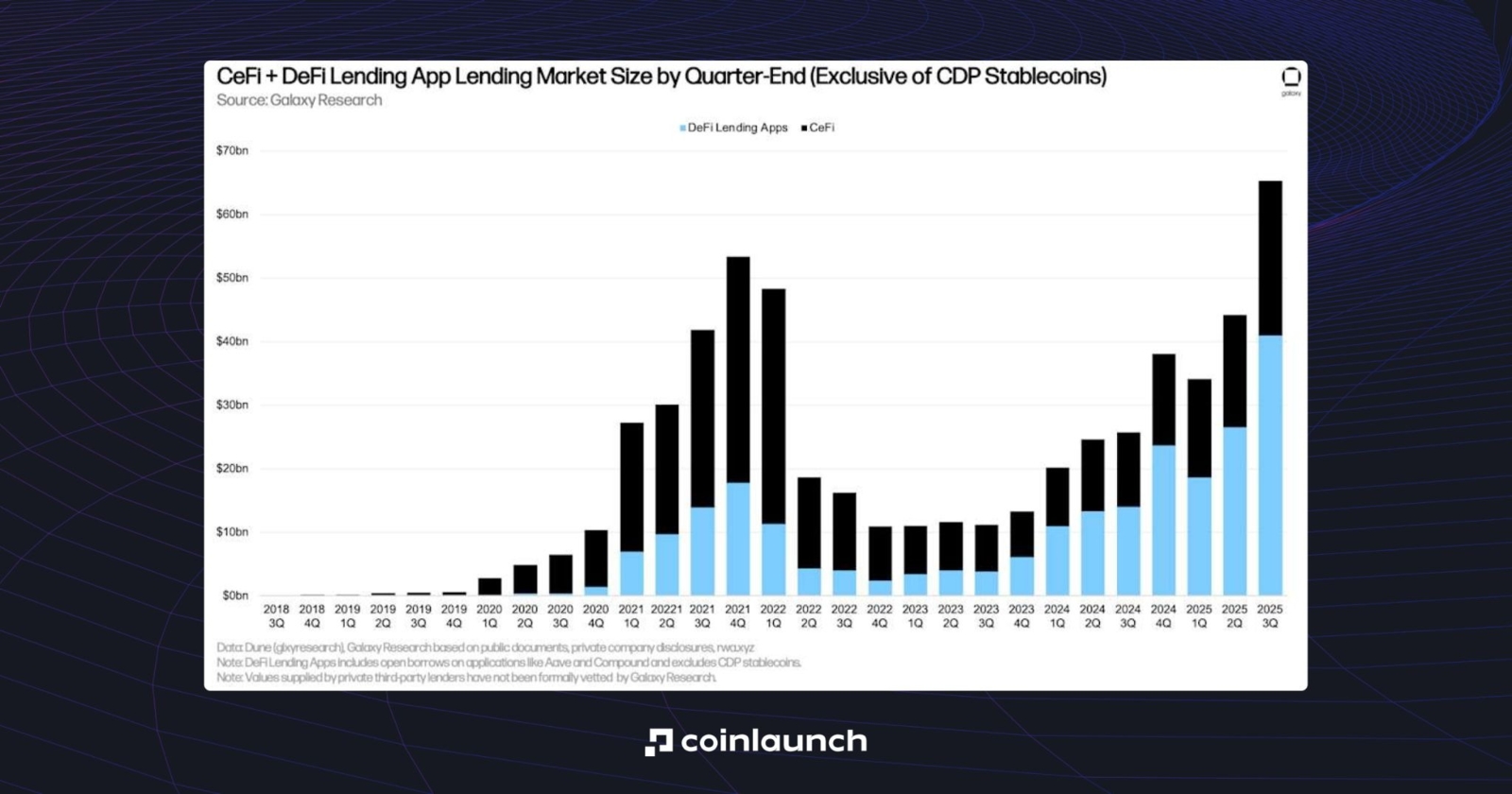

Esta revolución de productos desencadenó un crecimiento masivo del mercado. Los primeros protocolos surgieron en 2017: en los años siguientes se lanzaron Maker, ETHLend (ahora Aave) y Compound. Las plataformas de préstamos CeFi como BlockFi, Celsius, Genesis y Nexo también entraron en el mercado.

Comparación de las plataformas de préstamos CeFi y DeFi por cuota de mercado, 2018-2025. Fuente: galaxy.com

Pero en un sector tan grande, ¿cómo se aprovecha el mercado? En este artículo, exploraremos exactamente cómo funciona este proceso, la mecánica subyacente a los préstamos, las diferencias entre los modelos CeFi y DeFi, y las tasas y condiciones que ofrecen las plataformas.

Préstamo de criptomonedas frente a préstamo bancario

Cualquier tema relacionado con los criptoactivos se entiende mejor comparándolo con las finanzas tradicionales. En el caso de los préstamos de criptomonedas, aplicaremos la lógica de los préstamos bancarios y examinaremos las diferencias clave entre los préstamos de criptomonedas y los préstamos bancarios.

Los préstamos bancarios se basan en la solvencia y la calificación crediticia: un empleado de, por ejemplo, Goldman Sachs evaluaría el salario, los activos, las deudas y las propiedades del prestatario. Sin embargo, incluso disponer de activos suficientes para cubrir el préstamo no siempre basta para su aprobación. En un banco, el factor humano también influye: la reputación del cliente y su fidelidad al banco concreto en el que solicita el préstamo.

Cuando se trata de préstamos con garantía criptográfica, lo único que importa es el valor de la garantía: ni tu color de piel, ni tu reputación, ni tu trabajo, únicamente si tienes fondos suficientes para cubrir el préstamo en caso de pérdida.

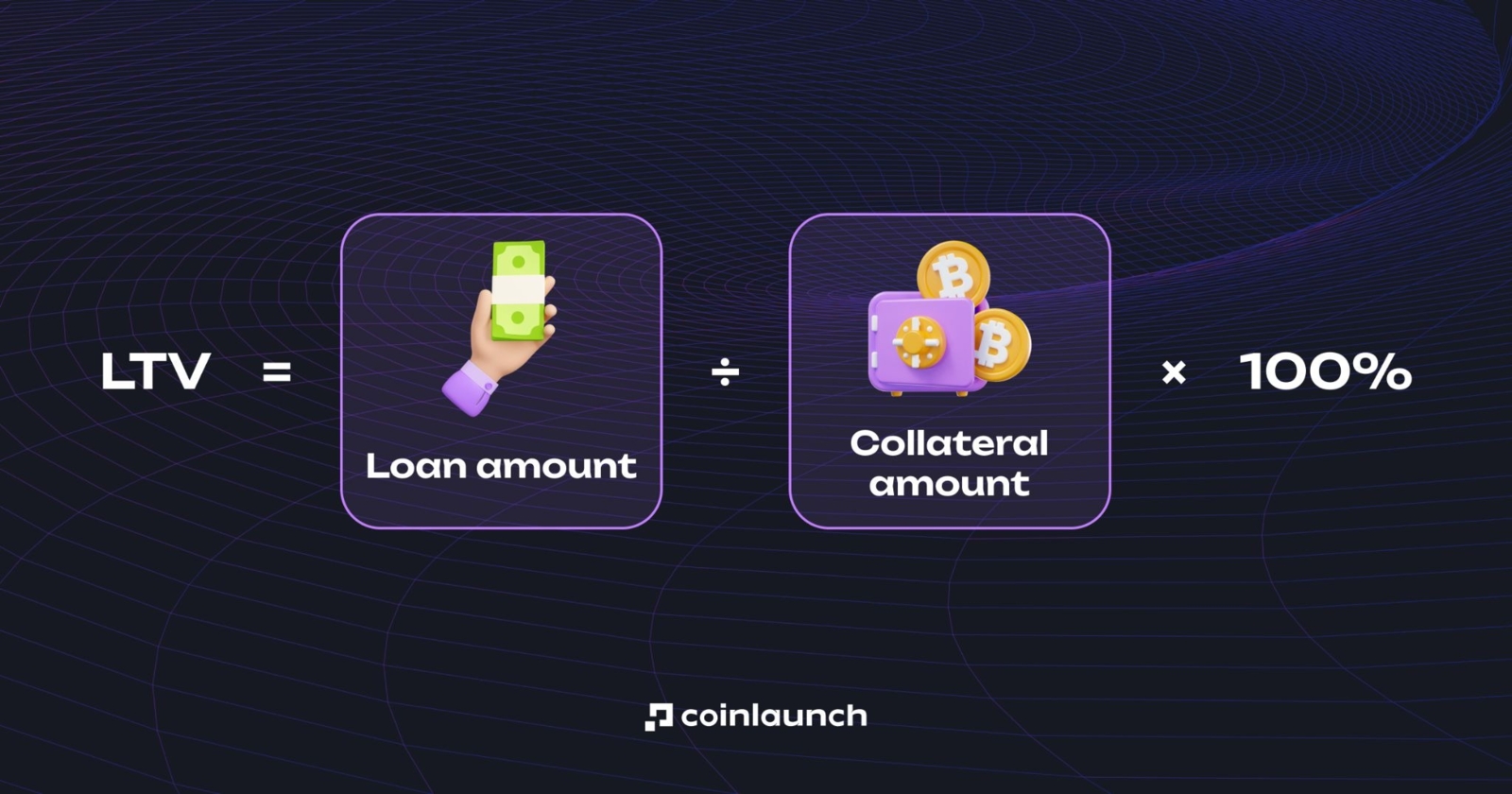

Esto viene determinado por la relación LTV (loan-to-value o préstamo-valor). Muestra cuánto puedes pedir prestado en relación con el valor de la garantía. Por ejemplo, con un LTV del 50%, solo puedes obtener un préstamo en criptomonedas por la mitad del valor de la garantía. En otras palabras, con un depósito de $5,000 en Ethereum, puedes pedir prestados $2,500.

¿Qué es el LTV (loan-to-value) en los préstamos de criptomonedas? Fuente: cropty.io

Si el valor de la garantía disminuye y el LTV supera los límites aceptables de la plataforma, el protocolo exige una garantía adicional. Si esos requisitos se ignoran durante el tiempo suficiente y el LTV se acerca a un determinado valor (normalmente entre el 80% y el 85%, según la plataforma), esta liquida tu posición. Mientras tanto, en un banco, si un prestatario incumple un préstamo, recuperar los fondos suele llevar mucho más tiempo y, además, no siempre se consigue el reembolso. Esto es a menudo lo que provoca la quiebra de los bancos.

Como puedes ver, un préstamo bancario es adecuado para quienes tienen ingresos verificados, una buena reputación y un historial crediticio sólido. Los préstamos respaldados por criptomonedas, por otro lado, son adecuados para quienes tienen una reserva de criptoactivos que no quieren vender pero necesitan efectivo en este momento.

Cómo solicitar un préstamo respaldado por criptomonedas

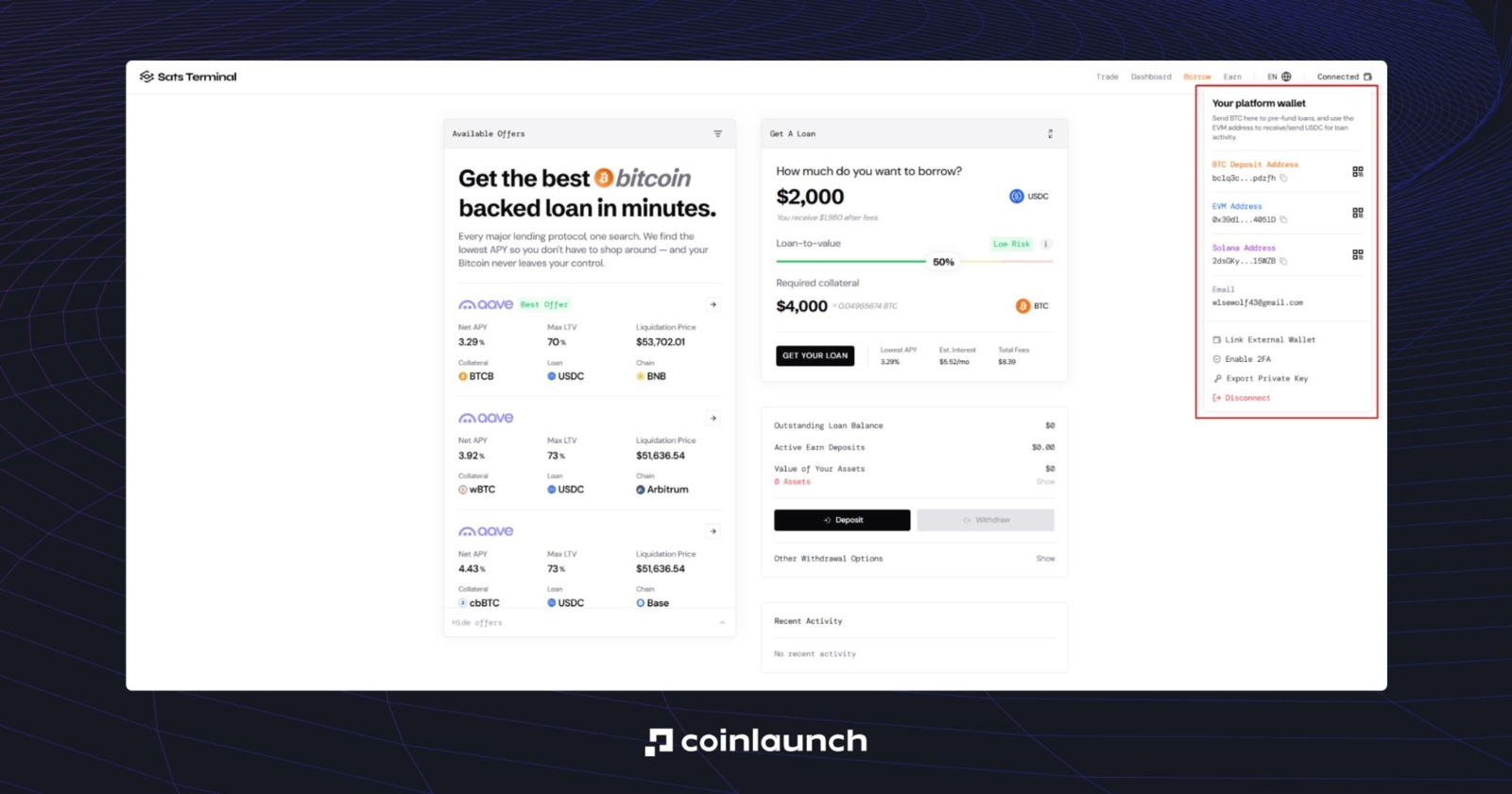

La mejor manera de ilustrar el proceso de solicitar préstamos con colateral de criptomonedas es utilizar una plataforma específica como ejemplo. Para ver la diferencia entre estos servicios en la práctica, utilizaremos el agregador Sats Terminal. Demostraremos el resto del proceso en esta plataforma, pero eres libre de elegir la que mejor se adapte a ti.

Dirígete a la página del agregador y conecta tu monedero de criptomonedas. Sats Terminal te pedirá que introduzcas tu correo electrónico para verificar tu identidad: introdúcelo, confírmalo con el código de un solo uso y continúa con el siguiente paso. En esta fase, ya se habrá creado tu monedero Privy personal: no se requiere KYC.

Un monedero de criptomonedas en Sats Terminal. Fuente: satsterminal.com

Ahora introduce el importe del préstamo que deseas solicitar. La plataforma muestra $2,000 de forma predeterminada; haz clic en este campo para cambiarlo por el importe correspondiente.

A continuación se muestra el control deslizante de la relación préstamo-valor (LTV): utilízalo para establecer el valor deseado. Un nivel de hasta el 50% se considera de bajo riesgo, de hasta el 65% de riesgo medio y cualquier valor superior se considera de alto riesgo. Cuanto mayor sea el LTV, mayor será el riesgo de liquidación: si el valor de la garantía empieza a caer, la plataforma puede exigirte que añadas más garantía o cerrar forzosamente la posición.

Obviamente, el valor de la garantía cae junto con el precio del activo de garantía. Por lo tanto, un LTV bajo y una criptomoneda de baja volatilidad presentan el menor riesgo de pérdida. La garantía en ETH y la garantía en alguna memecoin no son lo mismo: el precio de una memecoin puede caer tan rápido que el protocolo cerrará automáticamente la posición y no tendrás tiempo de añadir garantías adicionales.

Esta es precisamente la razón por la que Sats Terminal solo admite préstamos en BTC: solo puedes depositar BTC y recibir USDC.

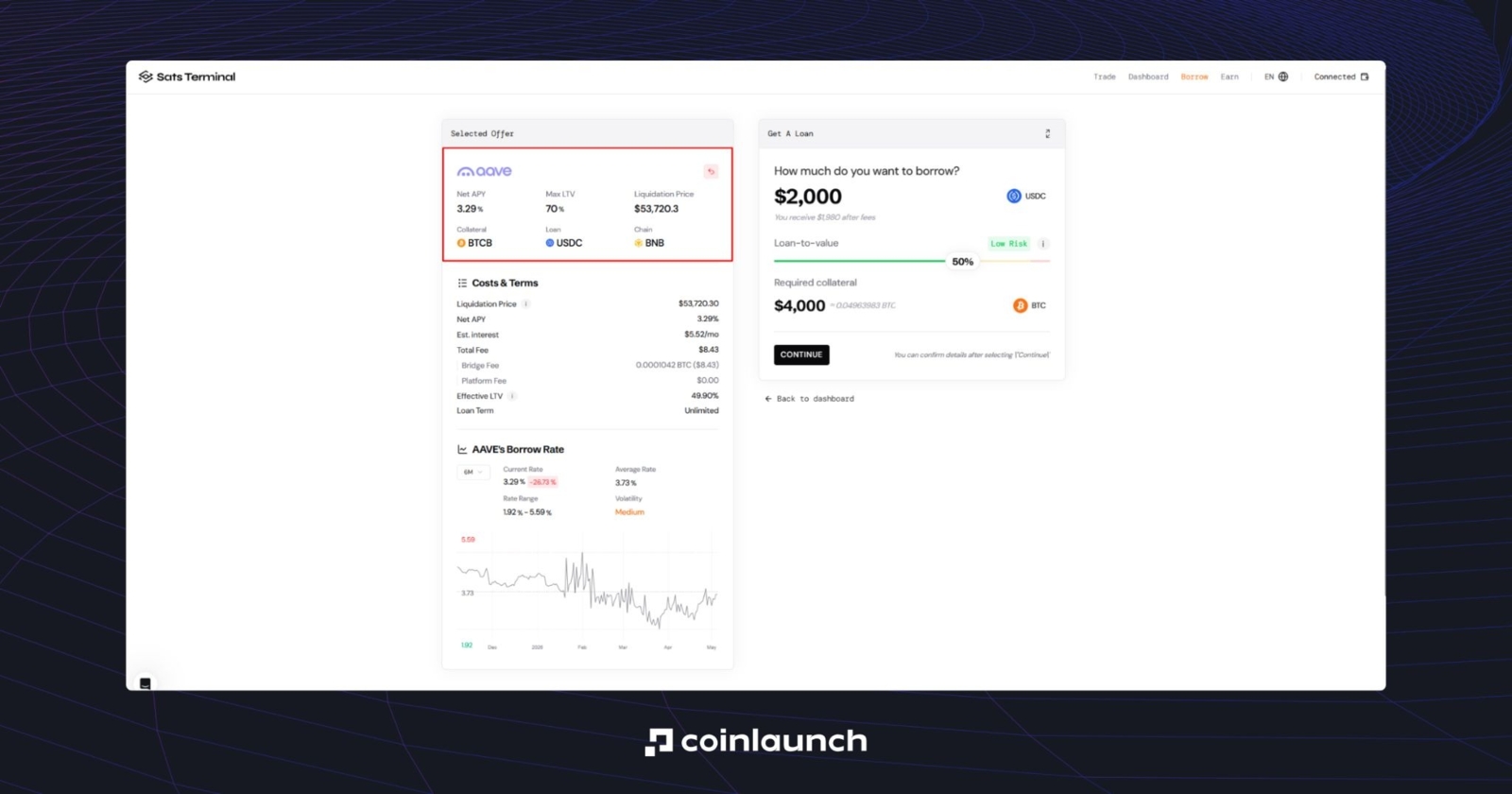

En el lado izquierdo de la página web hay una lista de criptoactivos disponibles para pedir prestado. El APY neto muestra la tasa anual total, teniendo en cuenta costes y rendimientos; el LTV máximo es la relación préstamo-valor máxima; y el precio de liquidación es el precio del activo al que la plataforma cerrará forzosamente la posición.

APY neto, LTV máximo y precio de liquidación en Sats Terminal. Fuente: satsterminal.com

Lee este artículo hasta el final para comprender estas y otras métricas; las analizaremos con más detalle a continuación.

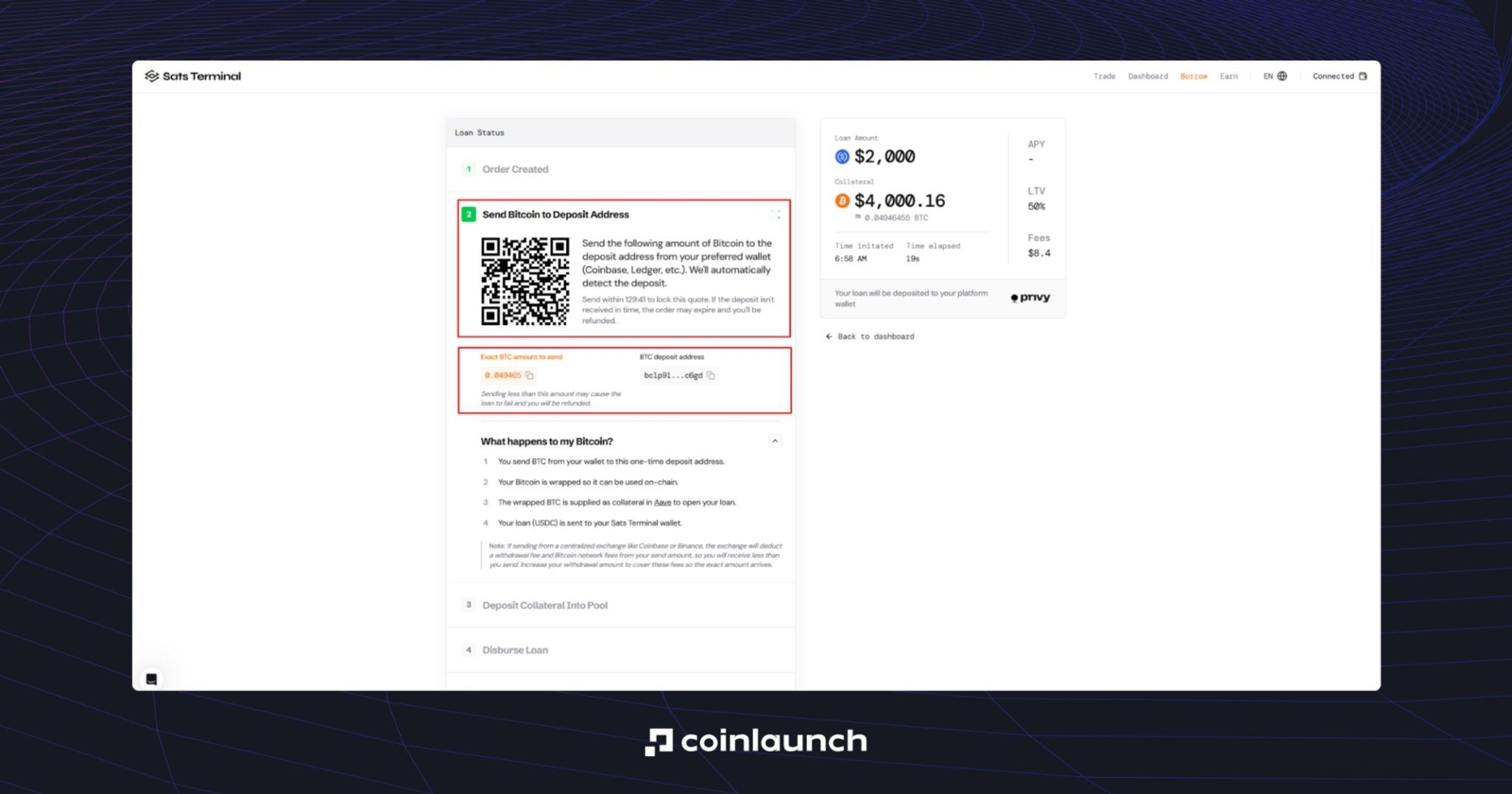

Supongamos que la oferta seleccionada nos sirve y hacemos clic en "Continuar". En esta fase, la plataforma genera una dirección BTC única para tu préstamo. Envía tus fondos desde tu monedero o exchange. Es importante transferir exactamente la cantidad especificada en la orden: puedes hacerlo a través de la dirección o del código QR.

Interfaz para obtener un préstamo criptográfico mediante la transferencia de garantías a una dirección BTC única. Fuente: satsterminal.com

En primer lugar, BTC se envía a una dirección de depósito de un solo uso. A continuación, el activo se convierte a un formato compatible con el protocolo (wBTC en Ethereum, cbBTC en Base, BTCB en BSC, etc.) y se utiliza como garantía en Aave (u otra plataforma de préstamos criptográficos seleccionada) para obtener el préstamo.

El paso final consiste en depositar USDC en tu monedero de Sats Terminal. Desde allí, puedes retirar los fondos a tu monedero, a un exchange y luego convertirlos en efectivo.

Cómo funciona realmente pedir préstamos respaldados por criptomonedas

Las métricas clave en los préstamos de criptomonedas son el LTV y el factor de salud (Health Factor). Estas métricas deciden la seguridad financiera de tu posición. Por ejemplo, en Aave, una posición se liquida cuando el factor de salud cae por debajo de 1, mientras que en Morpho se liquida si el LTV actual alcanza el umbral LLTV (Liquidation Loan-to-Value), tras lo cual la garantía se pone a la venta.

Sin embargo, la liquidación no se debe únicamente a un desplome del valor de mercado de la garantía. Una posición puede debilitarse incluso en un mercado en consolidación debido a los intereses devengados. Esto incrementa el importe principal de la deuda, lo que presiona automáticamente al factor de salud.

En otras palabras, al solicitar préstamos respaldados por criptomonedas, debes vigilar simultáneamente el valor de mercado de la garantía, el importe de la deuda y el margen respecto a los niveles de liquidación. Recuerda: si la liquidación ya se ha producido, no podrás recuperar estos fondos.

Para quienes utilizan los préstamos de criptomonedas para reinvertir los fondos prestados, es importante saber cómo calcular correctamente el APY neto, es decir, el rendimiento porcentual anual de las inversiones.

Un error común consiste en calcular el APY neto como la simple diferencia entre el APY de depósito (Supply APY) (rendimiento anual de los depósitos) y el APY de préstamo (Borrow APY) (tasa de interés anual de los préstamos). Este enfoque solo funciona si el valor de mercado de la garantía y el de la deuda son idénticos, como ocurre con USDC y USDT, pero en la práctica esto rara vez sucede.

En primer lugar, debes calcular el rendimiento neto (Net Return):

Ingresos por depósitos − gastos por intereses − (variación del precio de la deuda − variación del precio de la garantía) − comisiones.

A continuación, divide el resultado por tu patrimonio (Equity) inicial, es decir, el valor de la garantía menos la deuda, y anualízalo.

Cómo encontrar las mejores tasas de préstamos de criptomonedas

Las tasas de interés en los préstamos de criptomonedas de DeFi y CeFi no son estáticas: fluctúan en función de la demanda del mercado y de la liquidez de cada pool. Comprobar manualmente cada protocolo resulta ineficiente, por lo que se utilizan agregadores de datos para encontrar las mejores condiciones.

Estas herramientas agrupan datos de decenas de fuentes en una única plataforma, lo que permite a los usuarios comparar el rendimiento porcentual anual (APY), así como los parámetros de riesgo: el LTV máximo y el umbral de liquidación.

Herramientas clave para comparar tasas de interés:

- Sats Terminal: Uno de los agregadores más fáciles de usar. Recopila las mejores ofertas de Morpho, Aave y otras plataformas. Muestra de inmediato el coste total del préstamo (APY neto) y calcula el precio de liquidación en función del importe de tu garantía.

- DefiLlama: Un servicio global de análisis DeFi. En la sección “Borrow”, puedes filtrar las ofertas por un activo específico (por ejemplo, USDC o ETH) y ver dónde están disponibles actualmente las condiciones más favorables.

Los principiantes suelen preferir los agregadores de datos: les permiten obtener una visión más amplia del mercado, encontrar una plataforma adecuada y seguir operando con ella.

Por qué pedir préstamos respaldados por criptomonedas

La única razón verdaderamente importante para pedir prestado contra tus criptomonedas es acceder a liquidez sin vender el activo. Es posible que necesites efectivo en cualquier momento, pero no todo el mundo está dispuesto a salir por completo de su posición y renunciar al crecimiento potencial del activo tras la venta.

Estos fondos pueden utilizarse como herramienta para una estrategia de inversión más sofisticada: participar en próximas ventas de tokens, campañas promocionales de CEX, staking, restaking, especulación con tendencias a corto plazo, etc. Si el propietario de las criptomonedas es un empresario de la economía tradicional, también puede utilizar la garantía para financiar los gastos operativos de su negocio.

Los préstamos respaldados por cripto también se utilizan para aumentar la exposición al mercado sin abrir una posición de futuros. En este caso, el inversor solicita un préstamo contra un activo existente y utiliza los fondos prestados para realizar compras adicionales u otras estrategias de generación de rendimiento. Esto es similar al uso de apalancamiento, pero sin la tasa de financiación típica de los futuros perpetuos.

Además, se puede hacer de forma bastante rápida: ya sea en CeFi o DeFi, por lo general solo se necesitan unos minutos para asegurar un préstamo. Sí, lleva más tiempo que vender un activo directamente, pero conservas tu posición y adquieres el derecho a recuperar el activo más adelante por el mismo valor del préstamo más la comisión del protocolo.

Además, en muchas jurisdicciones la obtención de préstamos criptográficos no suele considerarse un hecho imponible, ya que no constituye la venta de un activo. No obstante, pueden surgir implicaciones fiscales en función del país, la estructura de la transacción y la forma en que la plataforma gestione la garantía.

Explorando los tipos de préstamos de criptomonedas

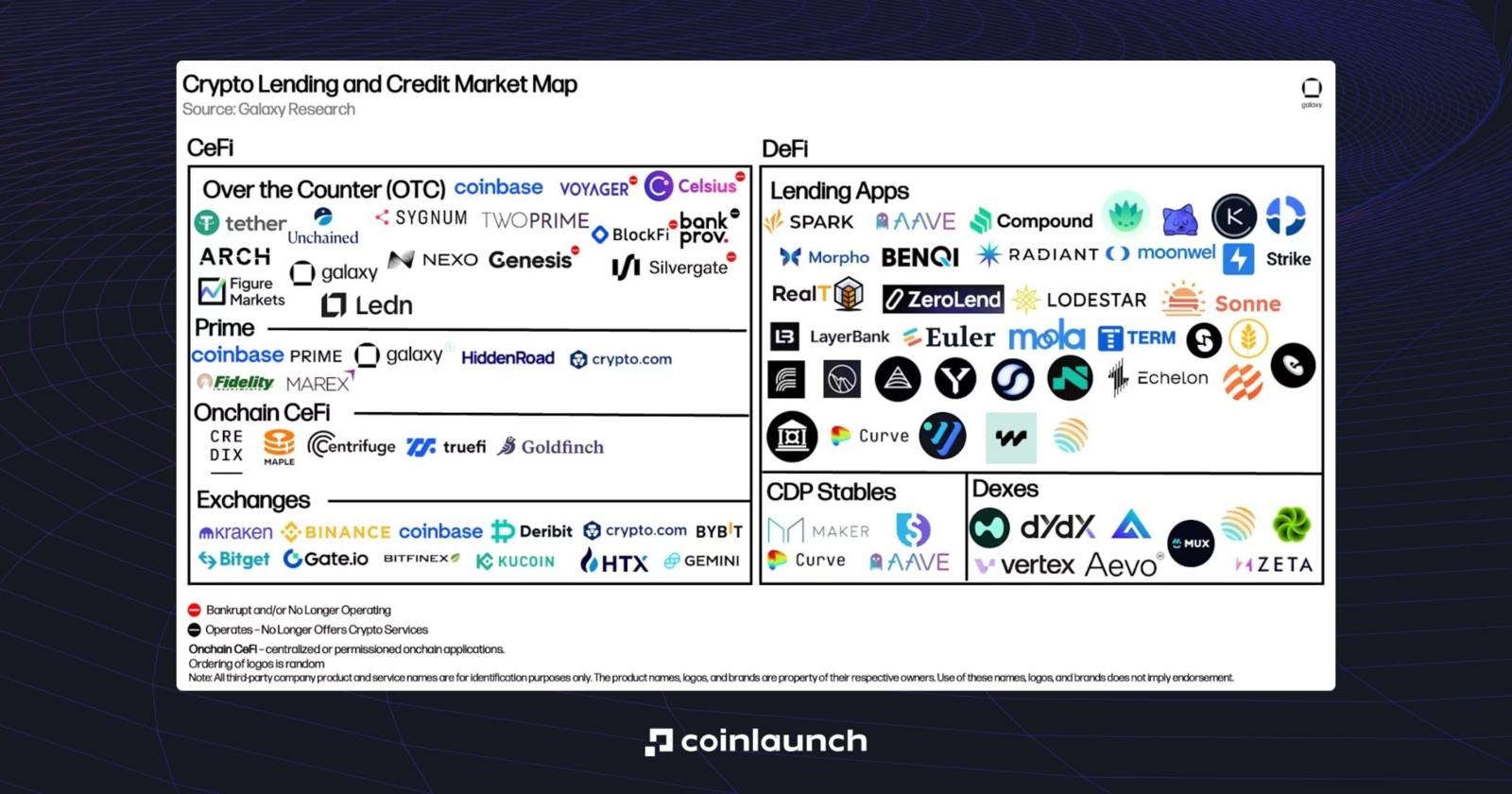

Los préstamos de criptomonedas se clasifican tradicionalmente según su grado de descentralización: CeFi o DeFi. Además, el segmento CeFi incluye prestamistas OTC, servicios de préstamo preferenciales, soluciones CeFi on-chain y exchanges centralizados. DeFi incluye aplicaciones de préstamos, protocolos CDP (donde los préstamos se estructuran mediante la emisión de una stablecoin respaldada por una garantía) y DEXs.

El mercado de proyectos de préstamos de criptomonedas. Fuente: galaxy.com

En el primer caso, el usuario interactúa con una plataforma centralizada que se encarga de la custodia de los activos, establece las condiciones del préstamo y puede requerir la verificación de la identidad. En el segundo caso, el protocolo gestiona la concesión del préstamo, el cálculo de los intereses y la liquidación de la posición sin intermediarios.

Préstamos CeFi: Explicación de los préstamos centralizados de criptomonedas

Las plataformas centralizadas de préstamos de criptomonedas surgieron como respuesta a la compleja experiencia de usuario que ofrecían los protocolos DeFi en aquel momento. La característica principal de los préstamos criptográficos centralizados es una experiencia de usuario más familiar: a menudo ofrecen tasas de interés fijas, soporte de atención al cliente y la posibilidad de utilizar una gama más amplia de activos como garantía.

El segmento CeFi comenzó a ganar popularidad en 2018 con el lanzamiento de BlockFi, Celsius, Genesis y Nexo, y alcanzó su punto álgido durante el mercado alcista de 2021.

Sin embargo, el mercado bajista de 2022 resultó desastroso para el sector de los préstamos CeFi. El colapso del ecosistema Terra-LUNA desencadenó un "efecto dominó" que afectó también a otros actores del segmento:

- Three Arrows Capital incumplió el pago de sus préstamos a Genesis y Voyager.

- En junio de 2022, Celsius congeló los retiros y poco después se declaró en quiebra.

- A finales de ese mismo año, BlockFi siguió sus pasos.

Las plataformas CeFi fracasaron debido al factor humano, que tuvo un impacto claro durante el mercado bajista. Para retener a los grandes clientes, es muy probable que los intermediarios ignoraran los riesgos de liquidación y rebajaran los requisitos de LTV. En última instancia, esto pudo provocar brechas masivas de liquidez.

Las plataformas DeFi, por su parte, se mantuvieron resistentes: aplican automáticamente las condiciones de los préstamos, no hacen excepciones y se adhieren a las normas de gestión de riesgos. Esta es, posiblemente, la ventaja más significativa de DeFi sobre CeFi.

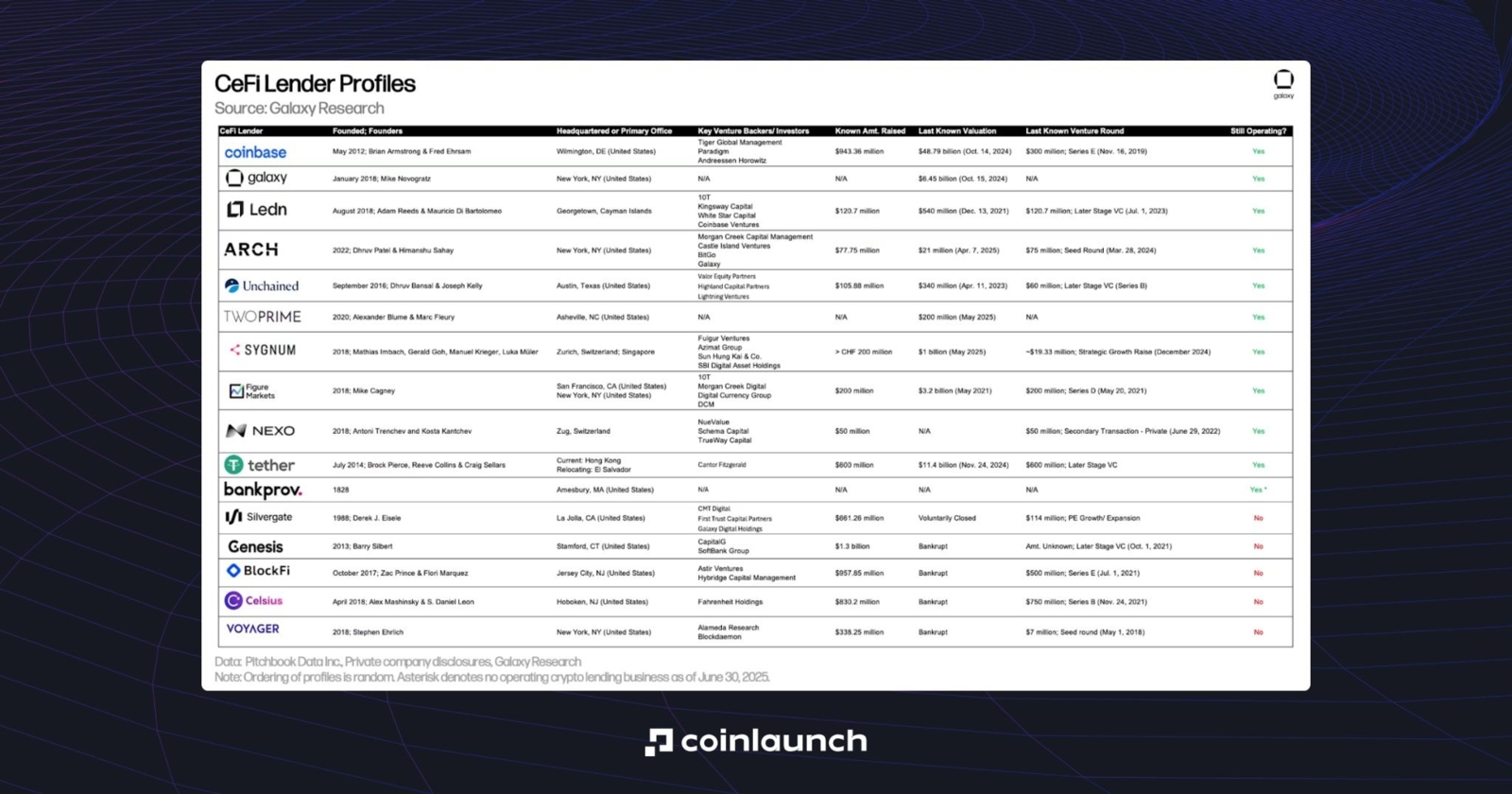

Lista de plataformas de préstamos CeFi activas y desaparecidas. Fuente: galaxy.com

Hoy en día, Nexo, Ledn y Unchained, as como los principales exchanges centralizados, se mantienen entre los actores más activos de este segmento.

Préstamos DeFi: Explicación de los préstamos descentralizados de criptomonedas

Las plataformas DeFi siguen siendo la opción preferida de los verdaderos entusiastas de las criptomonedas y de quienes valoran la confidencialidad, la privacidad y la ausencia de requisitos KYC. Este tipo de préstamos de criptomonedas funciona sin terceros: los fondos se mantienen en un pool de liquidez gestionado por un contrato inteligente.

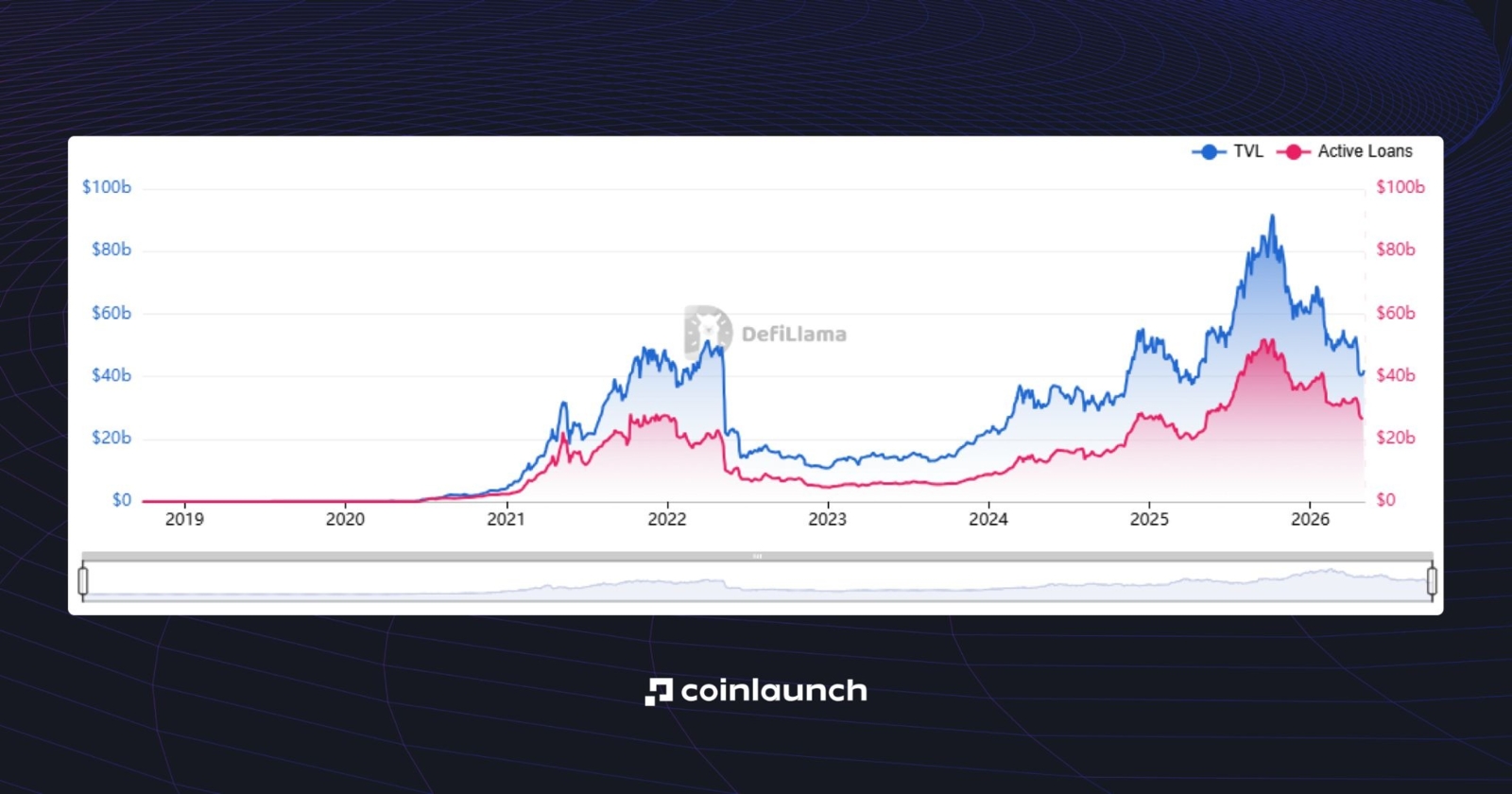

Entre los principales actores se encuentran Aave, Morpho, Kamino y otros; al momento de escribir este artículo, el TVL (valor total bloqueado) combinado de estos protocolos asciende a $42,700 millones. La mayor parte de estos fondos se encuentran en la blockchain de Ethereum ($24,000 millones), así como en Tron, BSC y Solana.

Gráfico que muestra el TVL y los préstamos DeFi activos en todos los protocolos de préstamos. Fuente: defillama.com

Las tasas de interés de los préstamos DeFi de criptomonedas suelen ser variables y se determinan algorítmicamente en función de la carga actual de los pools de préstamos.

DeFi frente a CeFi: Comparativa directa

Parámetro | Préstamos CeFi | Préstamos DeFi |

Custodia de activos | La plataforma asume la custodia de los activos y los mantiene en nombre del usuario. | El usuario interactúa con un contrato inteligente a través de su propio monedero. |

Verificación de identidad | Se requiere KYC. | No se requiere KYC. |

Cómo se emiten los préstamos | A través de una empresa centralizada que establece las condiciones y gestiona el proceso. | A través de un contrato inteligente y un pool de liquidez. |

Cómo se determinan las tasas | A menudo las establece la plataforma, a veces con tasas fijas. | Variables y calculadas algorítmicamente según la utilización del pool. |

Soporte al cliente | Soporte de atención al cliente disponible. | Sin soporte de atención al cliente tradicional. |

Privacidad | Menor: la plataforma conoce al cliente y controla el acceso. | Mayor: el usuario actúa directamente a través de su monedero. |

Control sobre los fondos | Menor: la plataforma retiene los activos. | Mayor: los fondos se encuentran en un pool no custodial. |

Principales riesgos | Riesgo de contraparte, quiebra de la plataforma, hackeos, congelación de cuentas. | Riesgo de hackeos, vulnerabilidades y manipulación de oráculos. |

Riesgos de los préstamos de criptomonedas

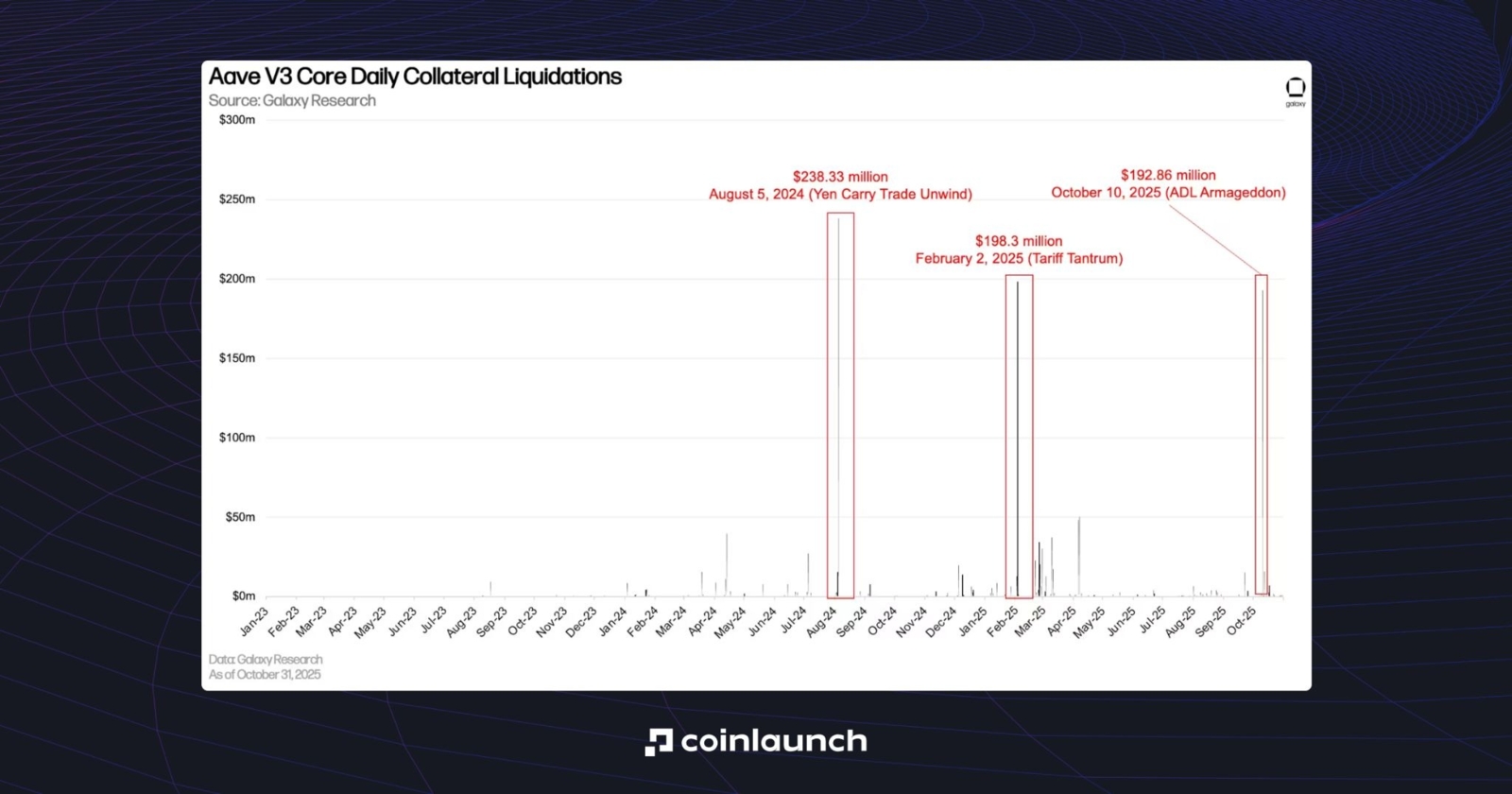

Uno de los principales riesgos de los préstamos de criptomonedas es el riesgo de liquidación. Dado que la garantía está ligada al valor de mercado del activo, un cambio repentino en dicho valor puede hacer que el usuario no pueda aportar garantías adicionales a tiempo, especialmente si ocurre durante la noche.

La última gran ola de liquidaciones se produjo el 10 de octubre de 2025, a raíz de los llamados "aranceles Trump". En ese momento, los usuarios de Aave perdieron aproximadamente $200 millones, lo que supuso el tercer mayor evento de pérdida de usuarios en la historia del protocolo. Por tanto, asegúrate de tener en cuenta las condiciones imprevistas del mercado cuando solicitas préstamos de criptomonedas.

Las mayores liquidaciones en Aave. Fuente: galaxy.com

Las tasas de interés también siguen siendo un factor volátil en los préstamos criptográficos. Esto resulta especialmente evidente en DeFi: durante periodos de alta demanda, pueden dispararse de forma abrupta. Imagina tu sorpresa al abrir una posición con un tipo de interés y cerrarla un mes después con tasas que duplican el valor inicial.

Además, en DeFi siempre existe el riesgo de hackeo. En 2021, C.R.E.A.M. Finance sufrió un exploit importante: el protocolo perdió aproximadamente $130 millones de liquidez. En 2023, Euler Finance fue víctima de un ataque de préstamos rápidos (flash loans), lo que provocó pérdidas de aproximadamente $197 millones. En 2024, UwU Lend fue atacado dos veces: el protocolo perdió $19.3 millones en el primer ataque y otros $3.72 million en el segundo.

KelpDAO y LayerZero son los ejemplos más recientes: el 18 de abril de 2026, se retiraron $292 millones en rsETH, lo que desencadenó problemas en Aave y Compound, donde los mercados estuvieron congelados durante semanas antes de que pudieran reanudarse las operaciones normales.

Cómo elegir la mejor plataforma de préstamos de criptomonedas

Pedir préstamos respaldados por criptomonedas podía ser un proceso complicado allá por 2017, pero hoy en día cualquiera podría entenderlo. En medio de la creciente adopción de la Web3 en todo el mundo, las plataformas de préstamos de criptomonedas han simplificado el proceso a solo unos pocos clics: la mayor parte del trabajo se reduce a elegir el producto adecuado. El resto son solo detalles.

Esa elección ya no es trivial. El mercado incluye ahora decenas de productos de préstamo con diferentes condiciones, modelos de riesgo y niveles de transparencia. Para los lectores que deseen una comparación más práctica, también hemos publicado una clasificación independiente de los principales protocolos de préstamos de criptomonedas.

Comienza por comprender tus necesidades: si la centralización es importante para ti, elige plataformas CeFi como Nexo o Kraken; si la descentralización es importante, elige plataformas DeFi como Aave, Sky o Morpho.

Además, existen agregadores como Sats Terminal: recopilan datos de las plataformas de préstamos más populares en su sitio web, ofreciendo a los usuarios una visión más amplia de lo que está ocurriendo. Al momento de escribir este artículo, Sats Terminal es compatible con Morpho, Aave, Kamino, Ledn y Arch.

Préstamos de criptomonedas: Reflexiones finales

Los préstamos respaldados por criptomonedas han pasado de ser una herramienta de nicho en los inicios de DeFi a convertirse en un mercado plenamente consolidado. El colapso de las plataformas CeFi en 2022 barrió parte del sector, pero al mismo tiempo expuso las debilidades de los productos de ese periodo. Posteriormente, DeFi confirmó la solidez de su mecánica, CeFi revisó su enfoque del riesgo y las empresas financieras tradicionales empezaron a mirar en esta dirección.

Hoy en día, los préstamos de criptomonedas son una forma de obtener liquidez sin vender un activo. En determinadas estrategias, estos préstamos también se utilizan para aumentar la exposición al mercado, es decir, para incrementar eficazmente el apalancamiento sin vender directamente el activo subyacente. Sin embargo, no están exentos de riesgos: elegir el protocolo equivocado o un movimiento brusco del mercado podría provocar la liquidación de una posición.

Así pues, hemos analizado cómo funcionan los préstamos respaldados por criptomonedas, qué ha impulsado el crecimiento de este mercado, en qué se diferencian los modelos CeFi y DeFi y por qué estos productos se han convertido en una parte importante de la criptoeconomía. Si la regulación se vuelve aún más flexible con el sector, los préstamos respaldados por criptomonedas tienen la oportunidad de convertirse en una parte habitual del sistema crediticio general.

Así que, si ya has entendido cómo funcionan los préstamos de criptomonedas, ¡comparte este artículo con tus amigos! Tu apoyo significa mucho para nosotros.

Investigación

Daniel Bennett

Julio 14, 2026

13 min

Préstamos de USDC: Cómo pedir prestado y prestar USDC

Investigación

Daniel Bennett

Julio 14, 2026

25 min

Narrativas cripto 2026: SpaceX, HYPE, Zcash, Stablecoins y ANSEM

Investigación

Daniel Bennett

Julio 14, 2026

20 min

Las 10 mejores agencias de marketing Web3 de 2026, clasificadas según más de 220 reseñas verificadas y datos de casos reales

Sin Comentarios

Aún no hay comentarios