Table of contents

- Krypto-Kredit vs. Bankkredit

- Wie man einen Kredit gegen Krypto aufnimmt

- Wie die Krediterteilung gegen Krypto tatsächlich funktioniert

- Wie man die besten Krypto-Lending-Zinssätze findet

- Warum einen Kredit gegen Krypto aufnehmen?

- Die verschiedenen Arten der Krypto-Kreditaufnahme im Überblick

- CeFi-Lending: Zentralisierte Krypto-Kredite erklärt

- DeFi-Lending: Dezentralisierte Krypto-Kredite erklärt

- DeFi vs. CeFi Lending: Ein direkter Vergleich

- Risiken beim Krypto-Lending

- So wählen Sie die beste Krypto-Lending-Plattform aus

- Krypto-Kredite: Abschließende Gedanken

Table of contents

- Krypto-Kredit vs. Bankkredit

- Wie man einen Kredit gegen Krypto aufnimmt

- Wie die Krediterteilung gegen Krypto tatsächlich funktioniert

- Wie man die besten Krypto-Lending-Zinssätze findet

- Warum einen Kredit gegen Krypto aufnehmen?

- Die verschiedenen Arten der Krypto-Kreditaufnahme im Überblick

- CeFi-Lending: Zentralisierte Krypto-Kredite erklärt

- DeFi-Lending: Dezentralisierte Krypto-Kredite erklärt

- DeFi vs. CeFi Lending: Ein direkter Vergleich

- Risiken beim Krypto-Lending

- So wählen Sie die beste Krypto-Lending-Plattform aus

- Krypto-Kredite: Abschließende Gedanken

Lange Zeit band das Halten von Bitcoin, Ethereum oder anderen Kryptowährungen den Besitzer an diesen Vermögenswert: Wenn er „hier und jetzt“ Geld benötigte, war der Verkauf der einzige Weg, um an Liquidität zu gelangen. Heute hat sich das geändert: Krypto-Lending-Protokolle ermöglichen es Nutzern, Stablecoins zu leihen, indem sie Kryptowährungen als Sicherheit hinterlegen, oder Zinsen zu verdienen, indem sie ihre digitalen Vermögenswerte verleihen.

Diese Produkte boten Nutzern etwas, das bei der traditionellen Verwahrung von Kryptowährungen fehlte: Zugang zu Liquidität, ohne die eigenen Vermögenswerte verkaufen zu müssen. Halter konnten Kredite gegen Krypto wie ETH oder BTC aufnehmen, Stablecoins erhalten und diese für Ausgaben, Investitionen oder das Portfoliomanagement nutzen, während sie gleichzeitig ihre zugrundeliegende Position behielten.

Eine solche Produktrevolution löste ein massives Marktwachstum aus. Die ersten Protokolle entstanden 2017: In den folgenden Jahren wurden Maker, ETHLend (heute Aave) und Compound gestartet. Auch CeFi-Lending-Plattformen wie BlockFi, Celsius, Genesis und Nexo drangen in den Markt ein.

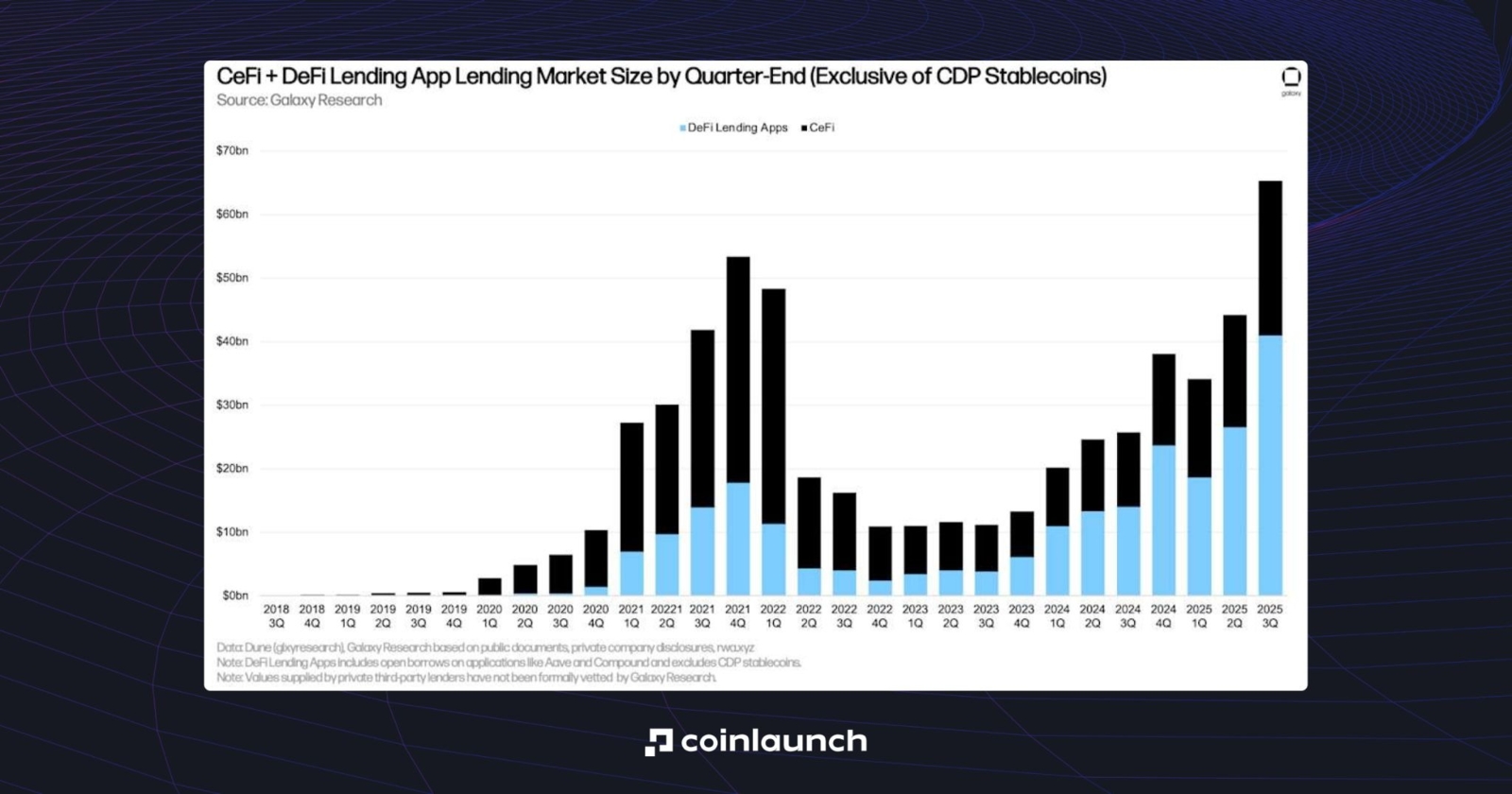

Vergleich von CeFi- und DeFi-Lending-Plattformen nach Marktanteil, 2018–2025. Quelle: galaxy.com

Doch wie nutzt man den Markt in einer so großen Branche optimal? In diesem Artikel untersuchen wir genau, wie dieser Prozess funktioniert, welche Mechanismen dem Lending zugrunde liegen, worin sich die CeFi- und DeFi-Modelle unterscheiden sowie welche Zinssätze und Konditionen die Plattformen anbieten.

Krypto-Kredit vs. Bankkredit

Jedes Thema im Zusammenhang mit Krypto-Assets lässt sich am besten im Vergleich mit der traditionellen Finanzwelt verstehen. Im Fall von Krypto-Lending wenden wir die Logik der Bankkreditvergabe an und untersuchen die wesentlichen Unterschiede zwischen Krypto-Krediten und Bankkrediten.

Die Bankkreditvergabe basiert auf Bonität und Kreditwürdigkeit: Ein Mitarbeiter beispielsweise bei Goldman Sachs würde das Gehalt, das Vermögen, die Schulden und das Eigentum des Kreditnehmers bewerten. Doch selbst ausreichende Vermögenswerte zur Deckung des Kredits reichen nicht immer für eine Genehmigung aus. Bei einer Bank spielt auch der menschliche Faktor eine Rolle: der Ruf des Kunden und seine Loyalität gegenüber der jeweiligen Bank, bei der er einen Kredit aufnimmt.

Bei besicherten Krypto-Krediten zählt hingegen nur der Wert der Sicherheit: Nicht Ihre Hautfarbe, nicht Ihr Ruf, nicht Ihr Job – einzig und allein, ob Sie über genügend Mittel verfügen, um den Kredit im Falle eines Verlusts zu decken.

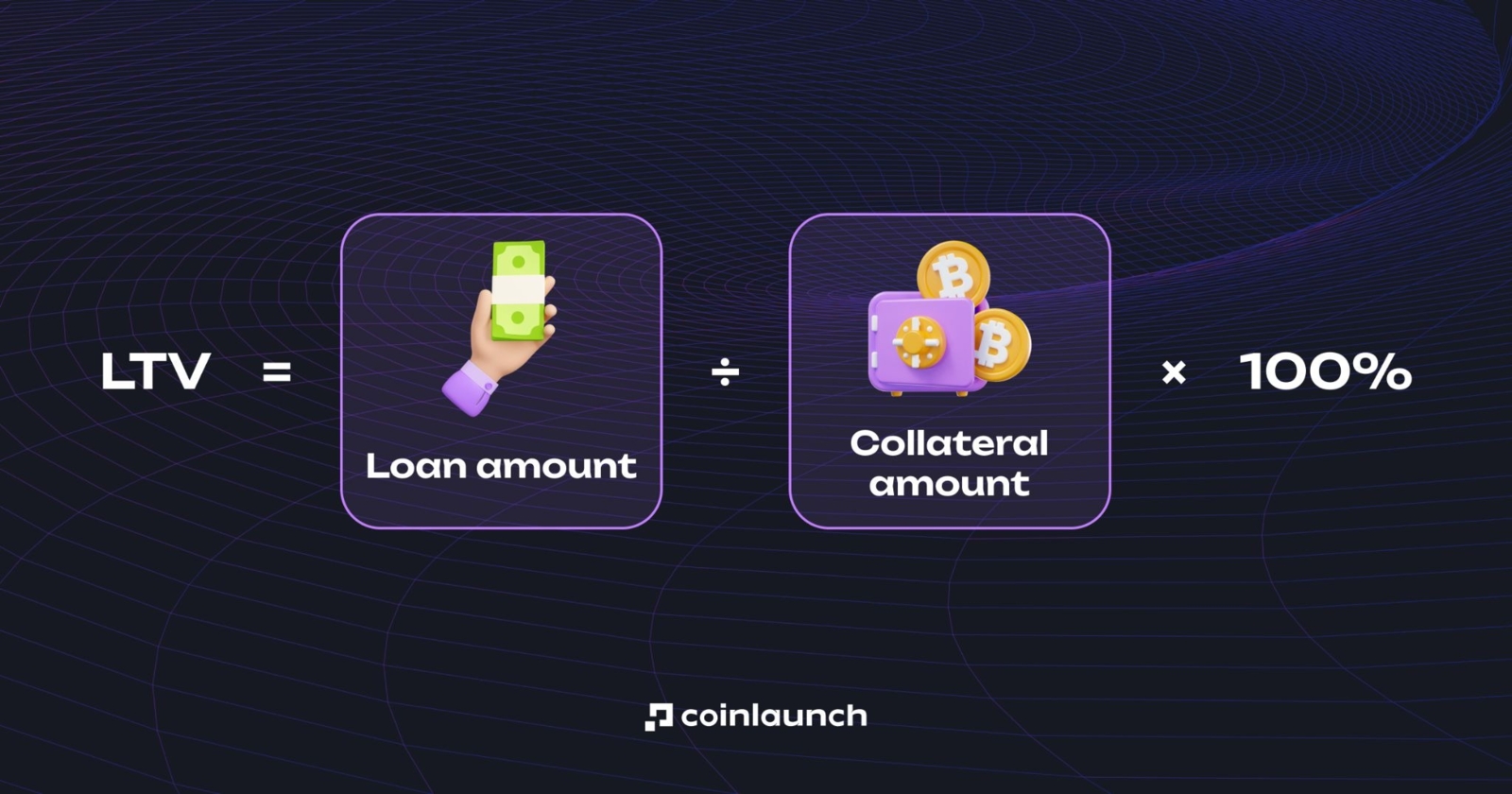

Dies wird durch die LTV-Quote (Loan-to-Value) bestimmt. Sie zeigt, wie viel Sie im Verhältnis zum Wert der Sicherheit leihen können. Bei einem LTV von beispielsweise 50 % können Sie einen Krypto-Kredit nur in Höhe der Hälfte des Wertes der Sicherheit aufnehmen. Mit anderen Worten: Bei einer Einzahlung von 5.000 $ in Ethereum können Sie 2.500 $ leihen.

Was ist LTV (Loan-to-Value) beim Krypto-Lending? Quelle: cropty.io

Wenn der Wert der Sicherheit sinkt und der LTV die zulässigen Grenzen der Plattform überschreitet, fordert das Protokoll zusätzliche Sicherheiten. Werden diese Anforderungen zu lange ignoriert und nähert sich der LTV einem bestimmten Wert (je nach Plattform meist um die 80 bis 85 %), wird Ihre Position liquidiert. Bei einer Bank hingegen dauert die Beitreibung der Mittel, wenn ein Kreditnehmer in Verzug gerät, in der Regel viel länger und führt zudem nicht immer zur Rückzahlung. Dies ist häufig der Grund für das Scheitern von Banken.

Wie Sie sehen, eignet sich ein Bankkredit für diejenigen, die über ein nachgewiesenes Einkommen, einen guten Ruf und eine solide Kredithistorie verfügen. Krypto-besicherte Kredite hingegen eignen sich für diejenigen, die über eine Reserve an Krypto-Assets verfügen, die sie nicht verkaufen möchten, aber sofort Bargeld benötigen.

Wie man einen Kredit gegen Krypto aufnimmt

Der beste Weg, den Prozess der Kreditaufnahme gegen Krypto zu veranschaulichen, ist die Nutzung einer konkreten Plattform als Beispiel. Um den Unterschied zwischen diesen Diensten in der Praxis zu sehen, nutzen wir den Aggregator Sats Terminal. Wir werden den Rest des Prozesses auf dieser Plattform demonstrieren, aber es steht Ihnen frei, die Plattform zu wählen, die für Sie am besten funktioniert.

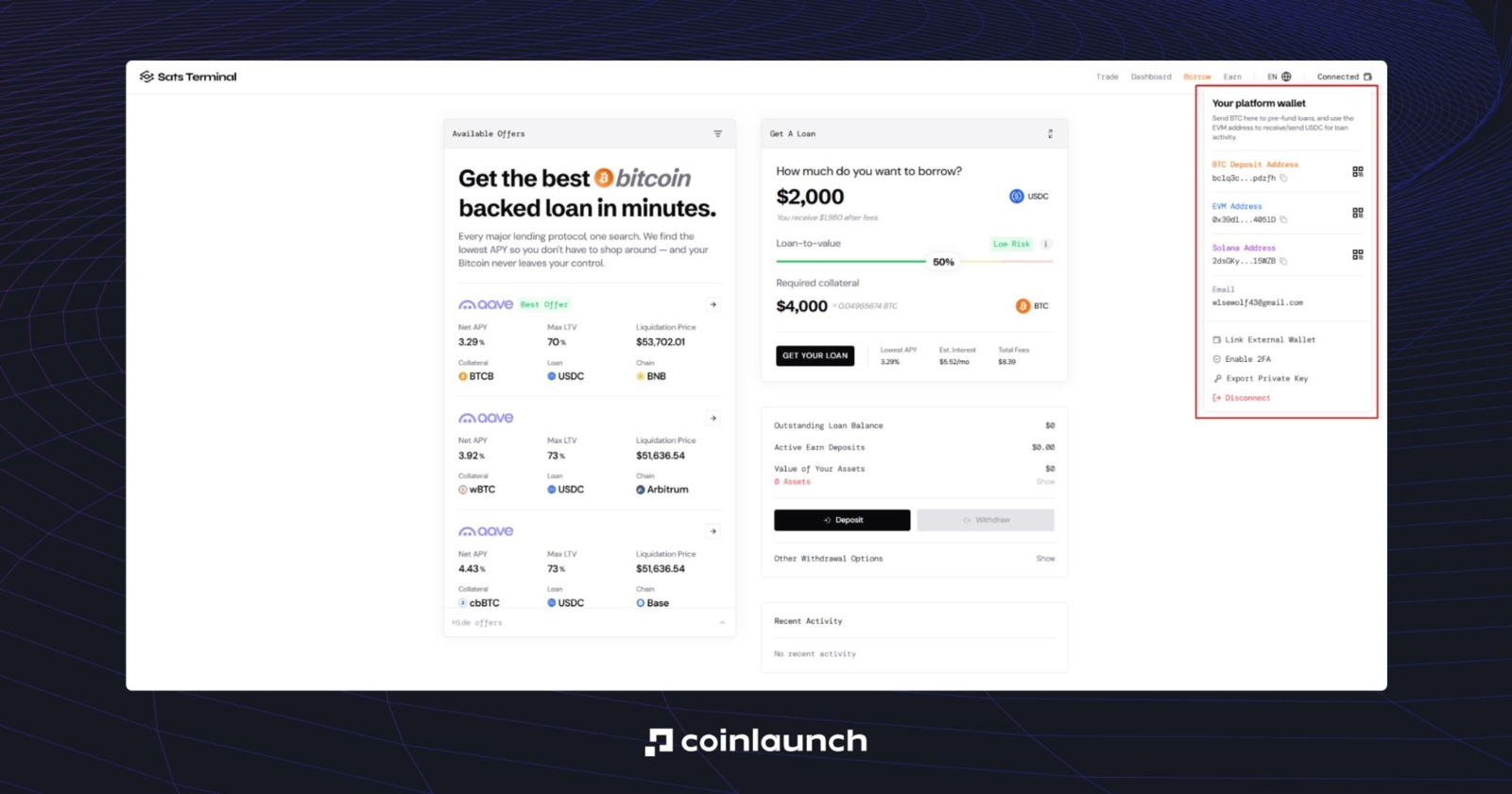

Gehen Sie auf die Seite des Aggregators und verbinden Sie Ihr Krypto-Wallet. Sats Terminal wird Sie bitten, Ihre E-Mail-Adresse zur Identitätsprüfung einzugeben: Geben Sie diese ein, bestätigen Sie sie mit einem Einmalcode und fahren Sie mit dem nächsten Schritt fort. Zu diesem Zeitpunkt wurde Ihr persönliches Privy-Wallet bereits erstellt: Es ist kein KYC erforderlich.

Ein Krypto-Wallet auf dem Sats Terminal. Quelle: satsterminal.com

Geben Sie nun den Kreditbetrag ein, den Sie leihen möchten. Die Plattform ist standardmäßig auf 2.000 $ eingestellt. Klicken Sie auf dieses Feld, um den Betrag entsprechend anzupassen.

Darunter befindet sich der LTV-Schieberegler (Loan-to-Value): Stellen Sie mit dem Schieberegler den gewünschten Wert ein. Ein Wert von bis zu 50 % gilt als risikoarm (Low Risk), bis zu 65 % als mittleres Risiko (Medium Risk) und alles darüber als risikoreich (High Risk). Je höher der LTV, desto höher ist das Liquidationsrisiko: Wenn der Wert der Sicherheit zu sinken beginnt, kann die Plattform verlangen, dass Sie weitere Sicherheiten hinterlegen oder die Position zwangsweise schließen.

Der Wert der Sicherheit sinkt natürlich mit dem Preis des besicherten Vermögenswerts. Daher bieten ein niedriger LTV und eine Kryptowährung mit geringer Volatilität das geringste Verlustrisiko. Sicherheiten in ETH und Sicherheiten in einem Memecoin sind nicht dasselbe: Der Preis eines Memecoins kann so schnell fallen, dass das Protokoll die Position automatisch schließt und Ihnen keine Zeit bleibt, zusätzliche Sicherheiten hinzuzufügen.

Genau aus diesem Grund unterstützt Sats Terminal nur das BTC-Lending: Sie können nur BTC einzahlen und erhalten USDC.

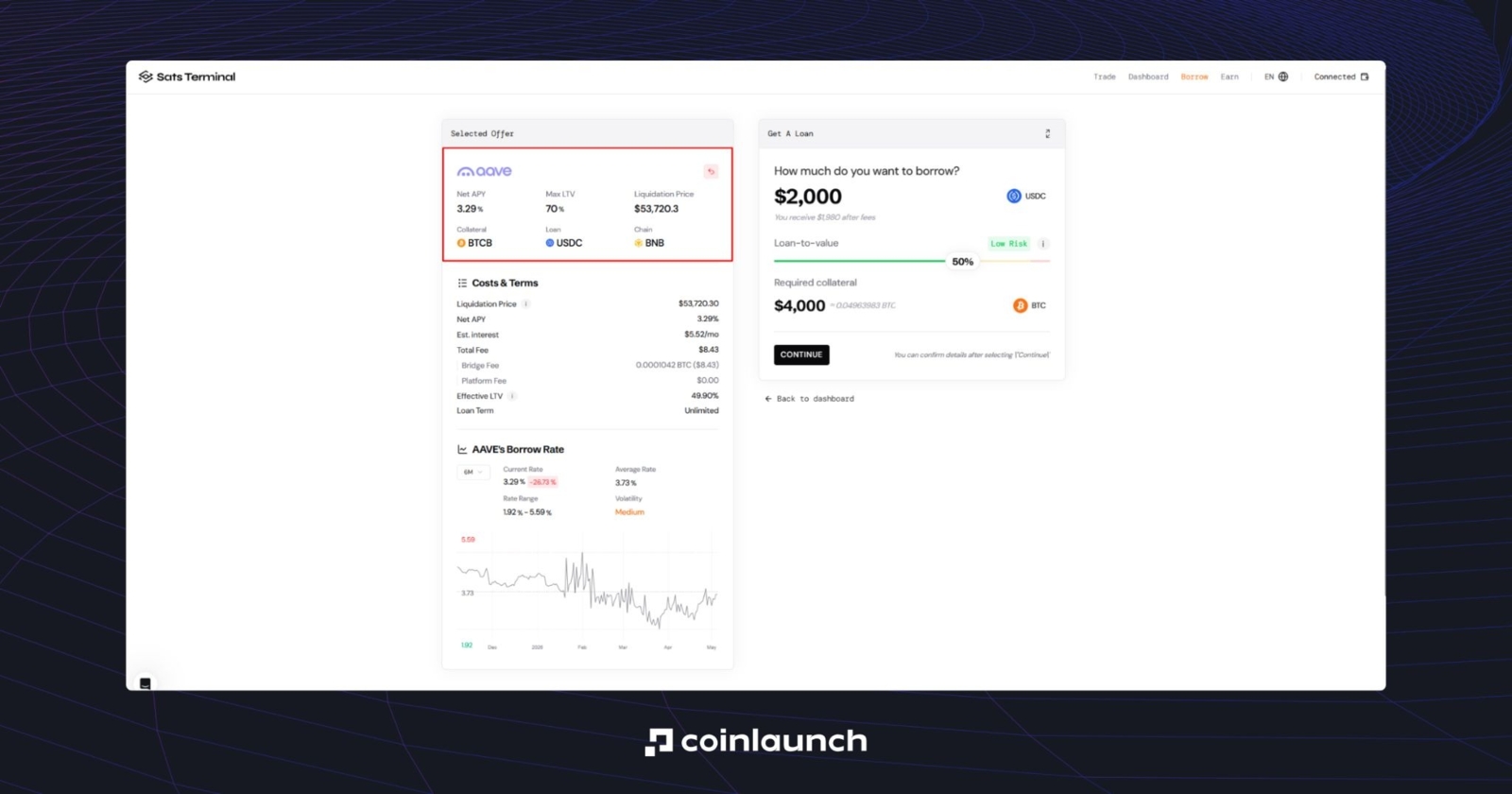

Auf der linken Seite der Website befindet sich eine liste der Krypto-Assets, die für das Ausleihen von Krypto verfügbar sind. Die Netto-APY zeigt die jährliche Gesamtrendite unter Berücksichtigung von Kosten und Erträgen; der maximale LTV ist die maximale Beleihungsquote; und der Liquidationspreis ist der Preis des Vermögenswerts, bei dem die Plattform die Position zwangsweise schließt.

Netto-APY, maximaler LTV und Liquidationspreis auf Sats Terminal. Quelle: satsterminal.com

Lesen Sie diesen Artikel bis zum Ende, um diese und andere Kennzahlen zu verstehen – wir werden im Folgenden näher darauf eingehen.

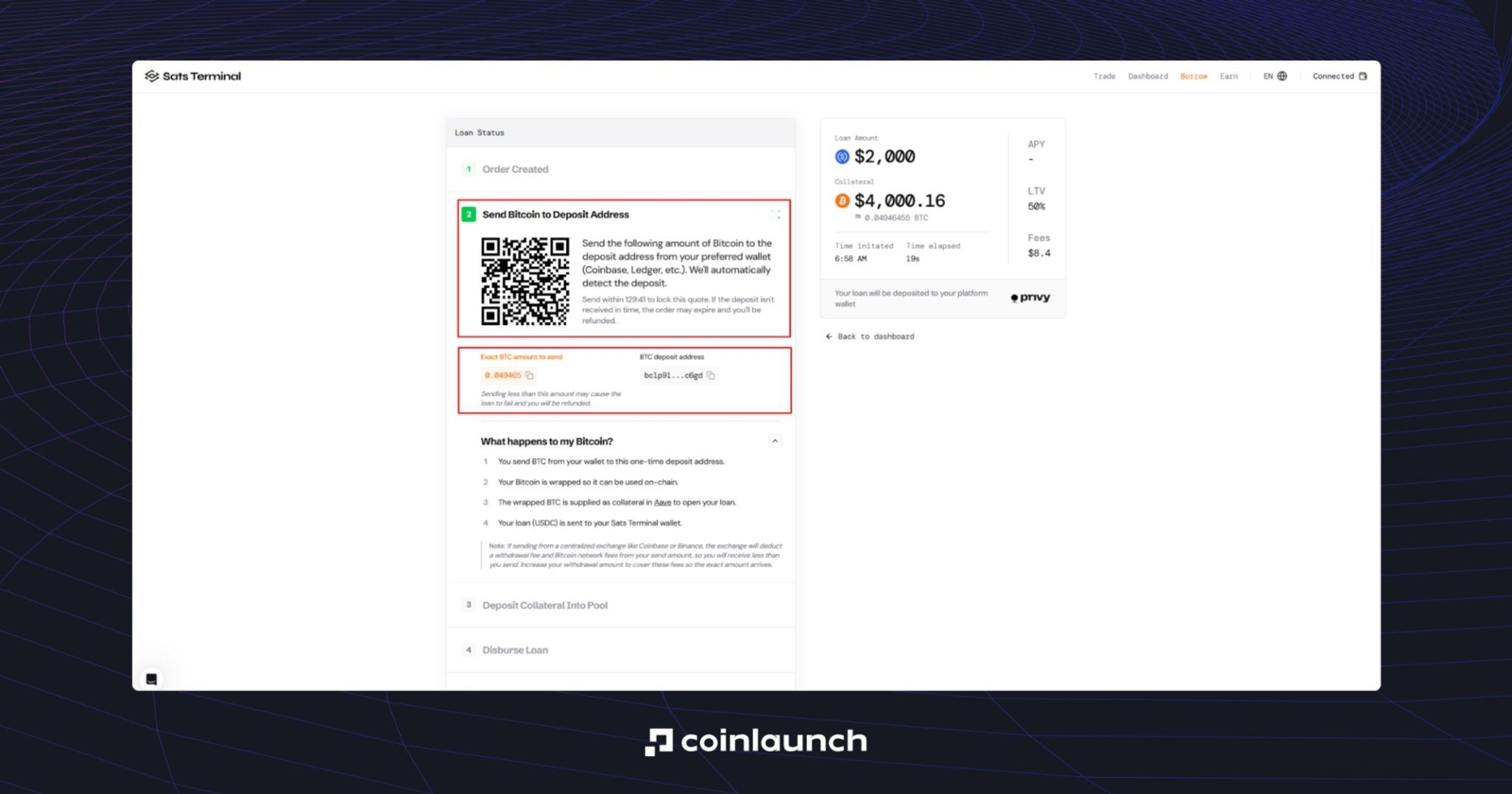

Nehmen wir an, das ausgewählte Angebot passt zu uns, klicken Sie auf „Continue“. In dieser Phase generiert die Plattform eine eindeutige BTC-Adresse für Ihren Kredit. Senden Sie Ihre Mittel von Ihrem Wallet oder einer Börse. Es ist wichtig, genau den im Auftrag angegebenen Betrag zu überweisen: Sie können dies entweder über die Adresse oder den QR-Code tun.

Eine Benutzeroberfläche zur Erlangung eines Krypto-Kredits durch Überweisung von Sicherheiten an eine eindeutige BTC-Adresse. Quelle: satsterminal.com

Zuerst wird BTC an eine Einmal-Einzahlungsadresse gesendet. Der Vermögenswert wird dann in ein protokollkompatibles Format umgewandelt (wBTC auf Ethereum, cbBTC auf Base, BTCB auf BSC usw.) und als Sicherheit auf Aave (oder einer anderen ausgewählten Krypto-Lending-Plattform) verwendet, um einen Kredit aufzunehmen.

Der letzte Schritt besteht darin, USDC auf Ihr Sats-Terminal-Wallet einzuzahlen. Von dort aus können Sie die Mittel auf Ihr Wallet, an eine Börse und anschließend in Bargeld auszahlen lassen.

Wie die Krediterteilung gegen Krypto tatsächlich funktioniert

Die wichtigsten Kennzahlen beim Krypto-Lending sind der LTV und der Health Factor. Diese Kennzahlen bestimmen die finanzielle Sicherheit Ihrer Position. Beispielsweise wird eine Position auf Aave liquidiert, wenn der Health Factor unter 1 fällt, während sie auf Morpho liquidiert wird, wenn der aktuelle LTV die LLTV-Schwelle (Liquidation Loan-to-Value) erreicht, woraufhin die Sicherheit zum Verkauf angeboten wird.

Eine Liquidation wird jedoch nicht nur durch einen Einbruch des Marktwerts der Sicherheit verursacht. Eine Position kann sich selbst in einem konsolidierenden Markt aufgrund von aufgelaufenen Zinsen abschwächen. Dadurch erhöht sich der geschuldete Hauptbetrag, was automatisch Druck auf den Health Factor ausübt.

Mit anderen Worten: Wenn Sie einen Kredit gegen Krypto aufnehmen, müssen Sie gleichzeitig den Marktwert der Sicherheit, die Höhe der Schulden und die Spanne zu den Liquidationsniveaus überwachen. Denken Sie daran: Wenn die Liquidation bereits erfolgt ist, können Sie diese Mittel nicht mehr zurückerhalten.

Für diejenigen, die Krypto-Lending nutzen, um geliehene Mittel wieder anzulegen, ist es wichtig zu wissen, wie man die Netto-APY (die jährliche prozentuale Rendite der Investitionen) richtig berechnet.

Ein häufiger Fehler besteht darin, die Netto-APY einfach als Differenz zwischen der Supply-APY (jährliche Rendite auf Einlagen) und der Borrow-APY (jährlicher Zinssatz für Kredite) zu berechnen. Dieser Ansatz funktioniert nur, wenn der Marktwert der Sicherheit und die Schulden identisch sind, wie z. B. bei USDC und USDT, was in der Praxis jedoch selten der Fall ist.

Zuerst müssen Sie die Nettorendite berechnen:

Einlagenerträge − Zinsaufwand − (Veränderung des Schuldenpreises − Veränderung des Preises der Sicherheit) − Gebühren.

Teilen Sie das Ergebnis dann durch Ihr anfängliches Eigenkapital (das heißt den Wert der Sicherheit minus der Schulden) und rechnen Sie es auf das Jahr hoch.

Wie man die besten Krypto-Lending-Zinssätze findet

Die Zinssätze beim DeFi- und CeFi-Krypto-Lending sind nicht statisch: Sie schwanken je nach Marktnachfrage und Liquidität in bestimmten Pools. Die manuelle Überprüfung jedes einzelnen Protokolls ist ineffizient, weshalb Datenaggregatoren verwendet werden, um die besten Konditionen zu finden.

Diese Tools fassen Daten aus Dutzenden von Quellen auf einer einzigen Plattform zusammen, sodass Benutzer die jährliche prozentuale Rendite (APY) sowie Risikoparameter wie den maximalen LTV und die Liquidationsschwelle vergleichen können.

Wichtige Tools zum Vergleich von Zinssätzen:

- Sats Terminal: Einer der benutzerfreundlichsten Aggregatoren. Er stellt die besten Angebote von Morpho, Aave und anderen Plattformen zusammen. Er zeigt sofort die Gesamtkosten des Kredits (Netto-APY) an und berechnet den Liquidationspreis basierend auf Ihrer Sicherheitensumme.

- DefiLlama: Ein globaler Dienst für DeFi-Analysen. Im Bereich „Borrow“ können Sie Angebote nach einem bestimmten Vermögenswert (z. B. USDC oder ETH) filtern und sehen, wo derzeit die günstigsten Konditionen verfügbar sind.

Anfänger bevorzugen oft Datenaggregatoren: Sie ermöglichen es den Nutzern, einen breiteren Überblick über den Markt zu gewinnen, eine geeignete Plattform zu finden und die Arbeit mit ihr fortzusetzen.

Warum einen Kredit gegen Krypto aufnehmen?

Der einzige wirklich wichtige Grund, einen Kredit gegen Krypto aufzunehmen, ist der Zugang zu Liquidität, ohne den Vermögenswert verkaufen zu müssen. Man kann jederzeit Bargeld benötigen, aber nicht jeder ist bereit, seine Position vollständig aufzugeben und nach dem Verkauf auf das potenzielle Wachstum des Vermögenswerts zu verzichten.

Diese Mittel können dann als Instrument für eine anspruchsvollere Anlagestrategie genutzt werden: zur Teilnahme an bevorstehenden Token-Sales, CEX-Promotionskampagnen, Staking, Restaking, Spekulationen auf kurzfristige Trends und so weiter. Wenn der Krypto-Besitzer ein Unternehmer in der traditionellen Wirtschaft ist, kann er die Sicherheiten auch zur Finanzierung der Betriebskosten seines Unternehmens nutzen.

Kredite gegen Krypto werden auch verwendet, um das Marktengagement zu erhöhen, ohne eine Futures-Position zu eröffnen. In diesem Fall nimmt der Anleger einen Kredit auf einen bestehenden Vermögenswert auf und nutzt die geliehenen Mittel für zusätzliche Käufe oder andere ertragsgenerierende Strategien. Dies ähnelt der Nutzung von Hebelwirkungen, jedoch ohne die für Perpetual Futures typische Finanzierungsrate (Funding Rate).

Zudem geht es ziemlich schnell: Ob bei CeFi oder DeFi, die Sicherung eines Kredits dauert in der Regel nur wenige Minuten. Ja, es dauert länger als der bloße Verkauf eines Vermögenswerts, aber Sie behalten Ihre Position und erwerben das Recht, den Vermögenswert später zum gleichen Kreditwert zuzüglich der Gebühr des Protokolls wieder auszulösen.

Darüber hinaus wird die Krypto-Kreditaufnahme in vielen Jurisdiktionen im Allgemeinen nicht als steuerpflichtiges Ereignis eingestuft, da sie keinen Verkauf eines Vermögenswerts darstellt. Dennoch können je nach Land, Struktur der Transaktion und der Art und Weise, wie die Plattform die Sicherheiten verwaltet, steuerliche Auswirkungen entstehen.

Die verschiedenen Arten der Krypto-Kreditaufnahme im Überblick

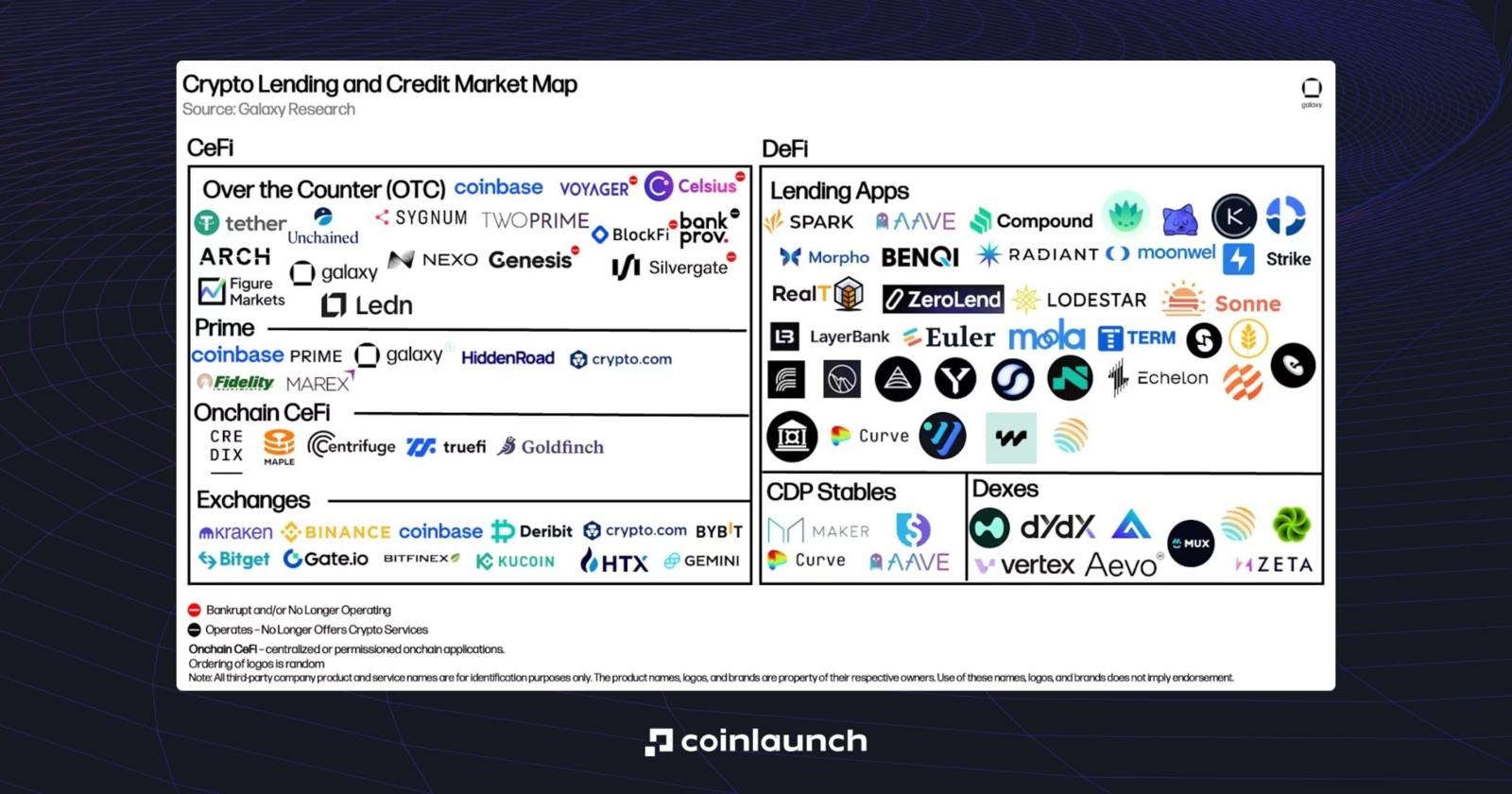

Krypto-Lending wird traditionell nach seinem Grad der Dezentralisierung klassifiziert: CeFi oder DeFi. Darüber hinaus umfasst das CeFi-Segment OTC-Kreditgeber, Prime-Lending-Dienste, On-Chain-CeFi-Lösungen und zentralisierte Börsen. DeFi umfasst Lending-Apps, CDP-Protokolle (bei denen Kredite durch die Ausgabe eines durch Sicherheiten gedeckten Stablecoins strukturiert sind) und DEXs.

Der Markt für Krypto-Lending-Projekte. Quelle: galaxy.com

Im ersten Fall interagiert der Nutzer mit einer zentralisierten Plattform, die die Verwahrung der Vermögenswerte übernimmt, die Kreditkonditionen festlegt und unter Umständen eine Identitätsprüfung verlangt. Im zweiten Fall verwaltet das Protokoll die Kreditauszahlung, die Zinsberechnung und die Liquidation der Position ohne einen Vermittler.

CeFi-Lending: Zentralisierte Krypto-Kredite erklärt

Zentralisierte Krypto-Lending-Plattformen entstanden als Reaktion auf die damals umständliche Benutzererfahrung von DeFi-Protokollen. Das Hauptmerkmal zentralisierter Krypto-Kredite ist eine vertrautere Benutzererfahrung: Sie bieten oft feste Zinssätze, einen Kundensupport und die Möglichkeit, eine breitere Palette von Vermögenswerten als Sicherheiten zu verwenden.

Das CeFi-Segment begann 2018 mit dem Start von BlockFi, Celsius, Genesis und Nexo an Beliebtheit zu gewinnen und erreichte seinen Höhepunkt während des Bullenmarkts 2021.

Der Bärenmarkt 2022 erwies sich jedoch als katastrophal für den CeFi-Lending-Sektor. Der Zusammenbruch des Terra-LUNA-Ökosystems löste einen „Domino-Effekt“ aus, der auch andere Akteure des Segments betraf:

- Three Arrows Capital geriet mit seinen Krediten gegenüber Genesis und Voyager in Verzug.

- Im Juni 2022 fror Celsius die Auszahlungen ein und meldete kurz darauf Insolvenz an.

- Später in jenem Jahr folgte BlockFi diesem Beispiel.

CeFi-Plattformen scheiterten am menschlichen Faktor, der sich im Bärenmarkt deutlich auswirkte. Um Großkunden zu halten, ignorierten Vermittler höchstwahrscheinlich Liquidationsrisiken und senkten die LTV-Anforderungen. Letztlich konnte dies zu massiven Liquiditätsengpässen führen.

DeFi-Plattformen hingegen blieben widerstandsfähig: Sie setzen die Kreditbedingungen automatisch durch, machen keine Ausnahmen und halten sich an Risikomanagement-Regeln. Dies ist wohl der bedeutendste Vorteil von DeFi gegenüber CeFi.

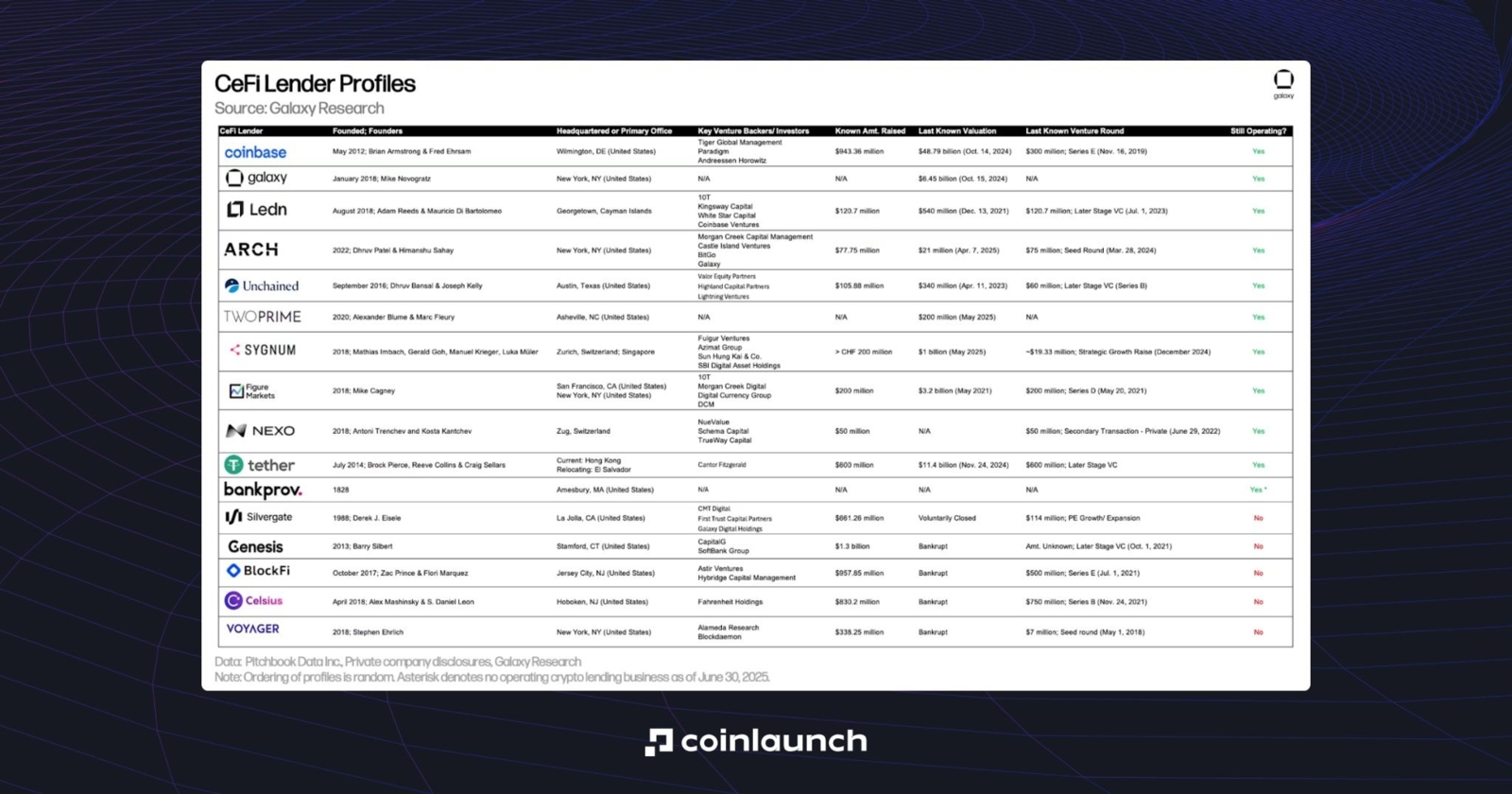

Liste der aktiven und nicht mehr existierenden CeFi-Lending-Plattformen. Quelle: galaxy.com

Heute gehören Nexo, Ledn, und Unchained sowie führende zentralisierte Börsen weiterhin zu den aktivsten Akteuren in diesem Segment.

DeFi-Lending: Dezentralisierte Krypto-Kredite erklärt

DeFi-Plattformen bleiben die Wahl echter Krypto-Enthusiasten und derer, die Wert auf Vertraulichkeit, Privatsphäre und den Verzicht auf KYC-Anforderungen legen. Diese Art der Krypto-Kreditaufnahme funktioniert ohne Dritte: Die Mittel werden in einem Liquiditätspool gehalten, der von einem Smart Contract verwaltet wird.

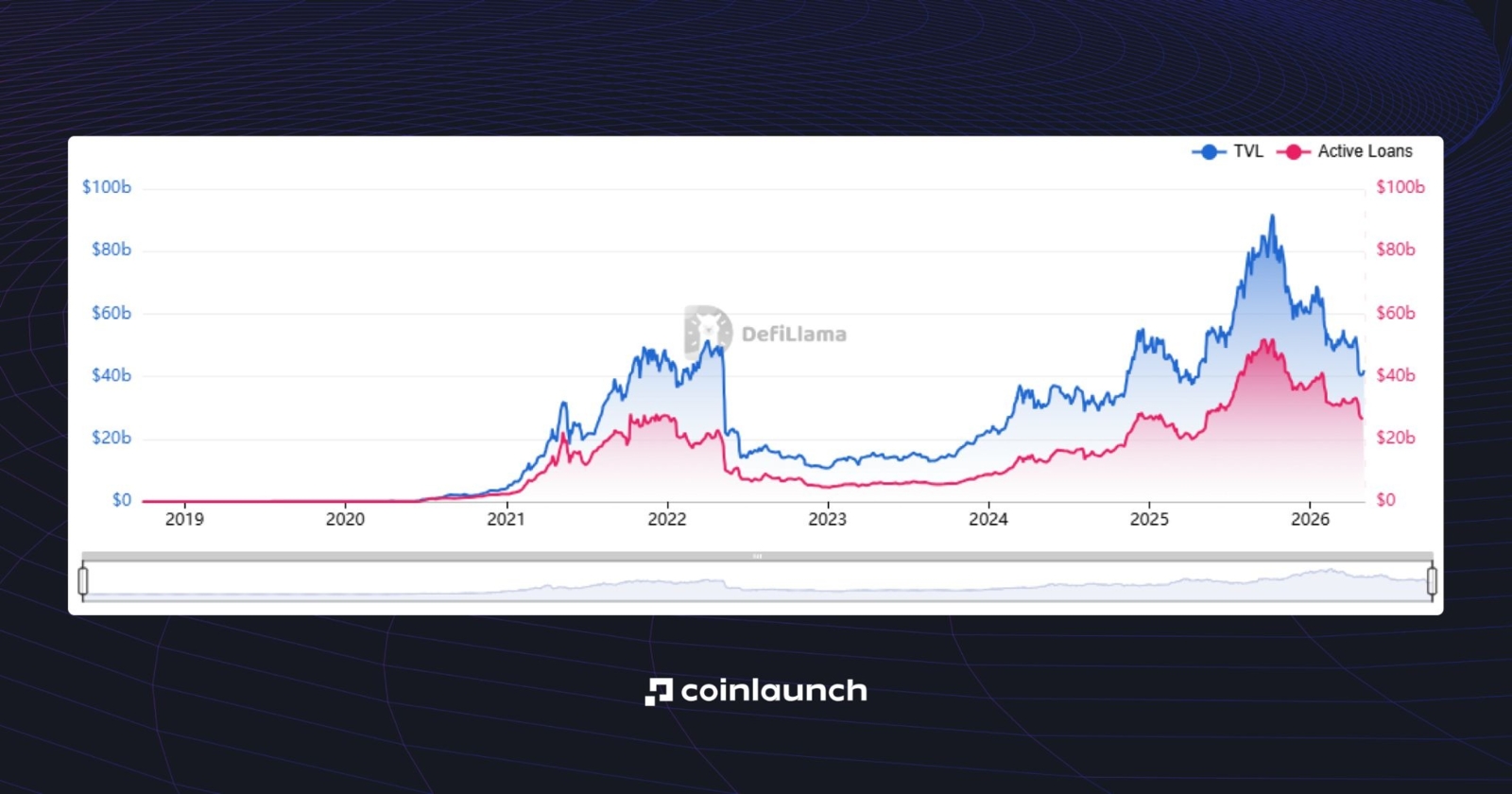

Zu den größten Akteuren gehören Aave, Morpho, Kamino und andere; zum Zeitpunkt des Schreibens liegt der gesamte TVL (Total Value Locked) dieser Protokolle bei 42,7 Milliarden $. Die meisten dieser Mittel werden auf der Ethereum-Blockchain gehalten (24 Milliarden $) sowie auf Tron, BSC und Solana.

Diagramm zur Darstellung des TVL und der aktiven DeFi-Kredite über verschiedene Lending-Protokolle hinweg. Quelle: defillama.com

Die Zinssätze für DeFi-Krypto-Kredite sind in der Regel variabel und werden algorithmisch auf der Grundlage der aktuellen Auslastung der Lending-Pools ermittelt.

DeFi vs. CeFi Lending: Ein direkter Vergleich

Parameter | CeFi-Lending | DeFi-Lending |

Verwahrung der Vermögenswerte | Die Plattform übernimmt die Verwahrung der Vermögenswerte und hält sie im Namen des Nutzers. | Der Nutzer interagiert über sein eigenes Wallet mit einem Smart Contract. |

Identitätsprüfung | KYC erforderlich. | Kein KYC erforderlich. |

Kreditvergabe | Über ein zentralisiertes Unternehmen, das die Konditionen festlegt und den Prozess verwaltet. | Über einen Smart Contract und einen Liquiditätspool. |

Zinsbestimmung | Oft von der Plattform festgelegt, teils mit festen Zinssätzen. | Variabel und algorithmisch berechnet basierend auf der Pool-Auslastung. |

Kundensupport | Kundensupport ist verfügbar. | Kein traditioneller Kundensupport. |

Privatsphäre | Geringer: Die Plattform kennt den Kunden und kontrolliert den Zugang. | Höher: Der Nutzer agiert direkt über sein Wallet. |

Kontrolle über die Mittel | Geringer: Vermögenswerte werden von der Plattform gehalten. | Höher: Mittel werden in einem Non-Custodial-Pool gehalten. |

Hauptrisiken | Gegenparteirisiko, Insolvenz der Plattform, Hacks, Kontosperrungen. | Risiko von Hacks, Schwachstellen und Oracle-Manipulationen. |

Risiken beim Krypto-Lending

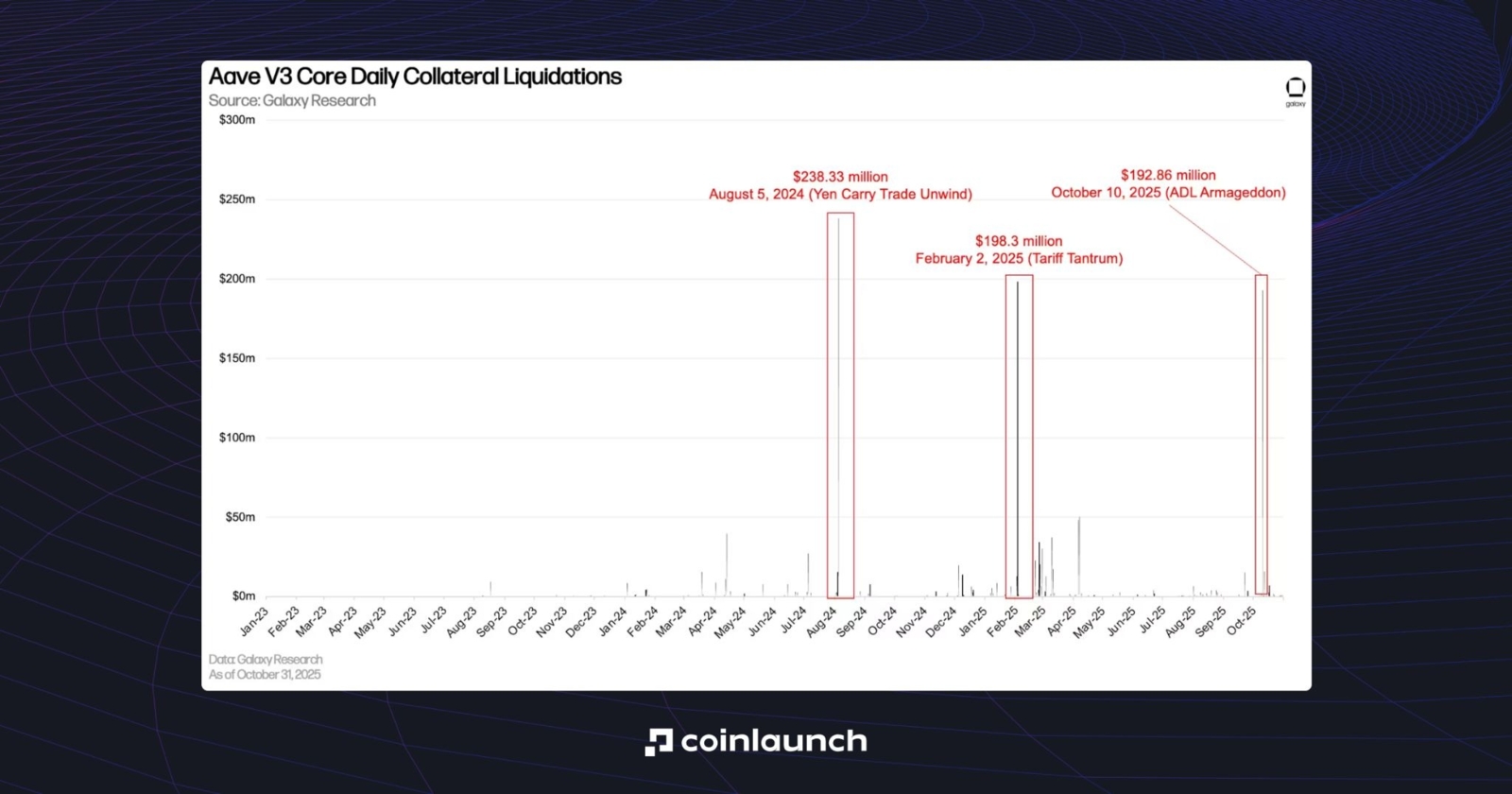

Eines der Hauptrisiken beim Krypto-Lending ist das Liquidationsrisiko. Da die Sicherheit an den Marktwert des Vermögenswerts gebunden ist, kann eine plötzliche Wertänderung dazu führen, dass der Nutzer nicht rechtzeitig zusätzliche Sicherheiten bereitstellen kann, insbesondere wenn dies nachts geschieht.

Die jüngste große Liquidationswelle ereignete sich am 10. Oktober 2025 infolge der sogenannten „Trump-Zölle“. Zu diesem Zeitpunkt verloren Nutzer auf Aave rund 200 Millionen $, was den drittgrößten Verlustfall für Nutzer in der Geschichte des Protokolls darstellt. Berücksichtigen Sie daher unerwartete Marktbedingungen, wenn Sie Kredite in Kryptowährung aufnehmen.

Die größten Liquidationen auf Aave. Quelle: galaxy.com

Auch die Zinssätze bleiben beim Krypto-Lending ein volatiler Faktor. Dies zeigt sich besonders bei DeFi: In Phasen hoher Nachfrage können sie stark ansteigen. Stellen Sie sich Ihre Überraschung vor, wenn Sie eine Position zu einem bestimmten Zinssatz eröffnen, nur um sie einen Monat später zu Zinssätzen zu schließen, die doppelt so hoch sind.

Zudem besteht bei DeFi immer das Risiko von Hacks. Im Jahr 2021 erlitt C.R.E.A.M. Finance einen schweren Exploit: Das Protokoll verlor rund 130 Millionen $ an Liquidität. Im Jahr 2023 fiel Euler Finance einem Flash-Loan-Angriff zum Opfer, was zu Verlusten von rund 197 Millionen $ führte. Im Jahr 2024 wurde UwU Lend zweimal angegriffen: Das Protokoll verlor beim ersten Angriff 19,3 Millionen $ und beim zweiten weitere 3,72 Millionen $.

KelpDAO und LayerZero sind die jüngsten Beispiele: Am 18. April 2026 wurden rsETH im Wert von 292 Millionen $ abgezogen, was zu Problemen bei Aave und Compound führte, wo die Märkte wochenlang eingefroren wurden, bevor der normale Betrieb wieder aufgenommen werden konnte.

So wählen Sie die beste Krypto-Lending-Plattform aus

Einen Kredit gegen Krypto aufzunehmen, mag im Jahr 2017 ein komplizierter Prozess gewesen sein, aber heute ist es spielend einfach. Angesichts der weltweit steigenden Web3-Adaption haben Krypto-Lending-Plattformen den Prozess auf wenige Klicks vereinfacht: Der größte Teil der Arbeit besteht darin, das richtige Produkt auszuwählen. Der Rest ist Formsache.

Diese Wahl ist nicht mehr trivial. Der Markt umfasst mittlerweile Dutzende von Lending-Produkten mit unterschiedlichen Konditionen, Risikomodellen und Transparenzniveaus. Für Leser, die einen praktischeren Vergleich wünschen, haben wir auch ein separates Ranking der führenden Krypto-Lending-Protokolle veröffentlicht.

Verstehen Sie zunächst Ihre Bedürfnisse: Wenn Ihnen Zentralisierung wichtig ist, wählen Sie CeFi-Plattformen wie Nexo oder Kraken; wenn Ihnen Dezentralisierung wichtig ist, wählen Sie DeFi-Plattformen wie Aave, Sky oder Morpho.

Darüber hinaus gibt es Aggregatoren wie Sats Terminal: Sie sammeln Daten der beliebtesten Lending-Plattformen auf ihrer Website und bieten den Nutzern so ein umfassenderes Bild. Zum Zeitpunkt der Erstellung dieses Artikels unterstützt Sats Terminal Morpho, Aave, Kamino, Ledn und Arch.

Krypto-Kredite: Abschließende Gedanken

Krypto-besicherte Kredite haben sich von einem Nischenwerkzeug in den Anfängen von DeFi zu einem vollwertigen Markt entwickelt. Der Zusammenbruch der CeFi-Plattformen im Jahr 2022 hat einen Teil der Branche ausgelöscht, gleichzeitig aber die Schwächen der damaligen Produkte offengelegt. Danach bestätigte DeFi die Widerstandsfähigkeit seiner Mechanismen, CeFi überarbeitete seinen Risikoansatz und traditionelle Finanzunternehmen begannen, in diese Richtung zu blicken.

Heute Krypto-Lending ein Weg, Liquidität zu erhalten, ohne einen Vermögenswert verkaufen zu müssen. Bei bestimmten Strategien werden solche Kredite auch genutzt, um das Marktengagement zu erhöhen – also effektiv den Hebel zu vergrößern, ohne den zugrundeliegenden Vermögenswert direkt zu veräußern. Dies ist jedoch nicht ohne Risiko: Die Wahl des falschen Protokolls oder eine scharfe Marktbewegung könnte zur Liquidation einer Position führen.

Wir haben uns also angesehen, wie Krypto-besicherte Kredite funktionieren, was das Wachstum dieses Marktes angetrieben hat, wie sich CeFi- und DeFi-Modelle unterscheiden und warum diese Produkte zu einem wichtigen Bestandteil der Kryptoökonomie geworden sind. Wenn die Regulierung der Branche gegenüber noch nachsichtiger wird, haben Krypto-besicherte Kredite die Chance, ein normaler Teil des breiteren Kreditsystems zu werden.

Wenn Sie also verstanden haben, wie Krypto-Kredite funktionieren, teilen Sie diesen Artikel mit Ihren Freunden! Ihre Unterstützung bedeutet uns sehr viel.

Recherche

Daniel Bennett

Juli 14, 2026

11 Min.

USDC-Lending: So leihen Sie USDC und verleihen Ihre Bestände

Recherche

Daniel Bennett

Juli 14, 2026

21 Min.

Krypto-Narrative 2026: SpaceX, HYPE, Zcash, Stablecoins und ANSEM

Recherche

Daniel Bennett

Juli 14, 2026

16 Min.

Die 10 besten Web3-Marketing-Agenturen des Jahres 2026, bewertet nach über 220 verifizierten Bewertungen und realen Falldaten

Keine Kommentare

Noch keine Kommentare