Table of contents

- Prêt crypto vs. Prêt bancaire

- Comment emprunter sur ses cryptomonnaies

- Comment fonctionne réellement l'emprunt sur vos cryptomonnaies

- Comment trouver les meilleurs taux de prêt crypto

- Pourquoi emprunter sur ses cryptomonnaies

- Exploration des types de prêts crypto

- Prêt CeFi : explication des prêts crypto centralisés

- Prêt DeFi : explication des prêts crypto décentralisés

- DeFi vs. CeFi Lending : comparaison côte à côte

- Risques liés au prêt crypto

- Comment choisir la meilleure plateforme de prêt crypto

- Prêts crypto : mot de la fin

Table of contents

- Prêt crypto vs. Prêt bancaire

- Comment emprunter sur ses cryptomonnaies

- Comment fonctionne réellement l'emprunt sur vos cryptomonnaies

- Comment trouver les meilleurs taux de prêt crypto

- Pourquoi emprunter sur ses cryptomonnaies

- Exploration des types de prêts crypto

- Prêt CeFi : explication des prêts crypto centralisés

- Prêt DeFi : explication des prêts crypto décentralisés

- DeFi vs. CeFi Lending : comparaison côte à côte

- Risques liés au prêt crypto

- Comment choisir la meilleure plateforme de prêt crypto

- Prêts crypto : mot de la fin

Pendant longtemps, détenir du Bitcoin, de l'Ethereum ou d'autres cryptomonnaies liait le propriétaire à cet actif : s'il avait besoin de fonds « ici et maintenant », la vente était le seul moyen d'y accéder. Aujourd'hui, cela a changé : les protocoles de prêt crypto permettent aux utilisateurs d'emprunter des stablecoins en fournissant des cryptomonnaies en garantie, ou de gagner des intérêts en prêtant leurs actifs numériques.

Ces produits ont apporté aux utilisateurs ce qui manquait au stockage traditionnel de cryptomonnaies : l'accès à la liquidité sans avoir à vendre leurs actifs. Les détenteurs pouvaient emprunter en utilisant des cryptos telles que l'ETH ou le BTC comme garantie, recevoir des stablecoins et les utiliser pour dépenser, investir ou gérer leur portefeuille, tout en conservant leur position sous-jacente.

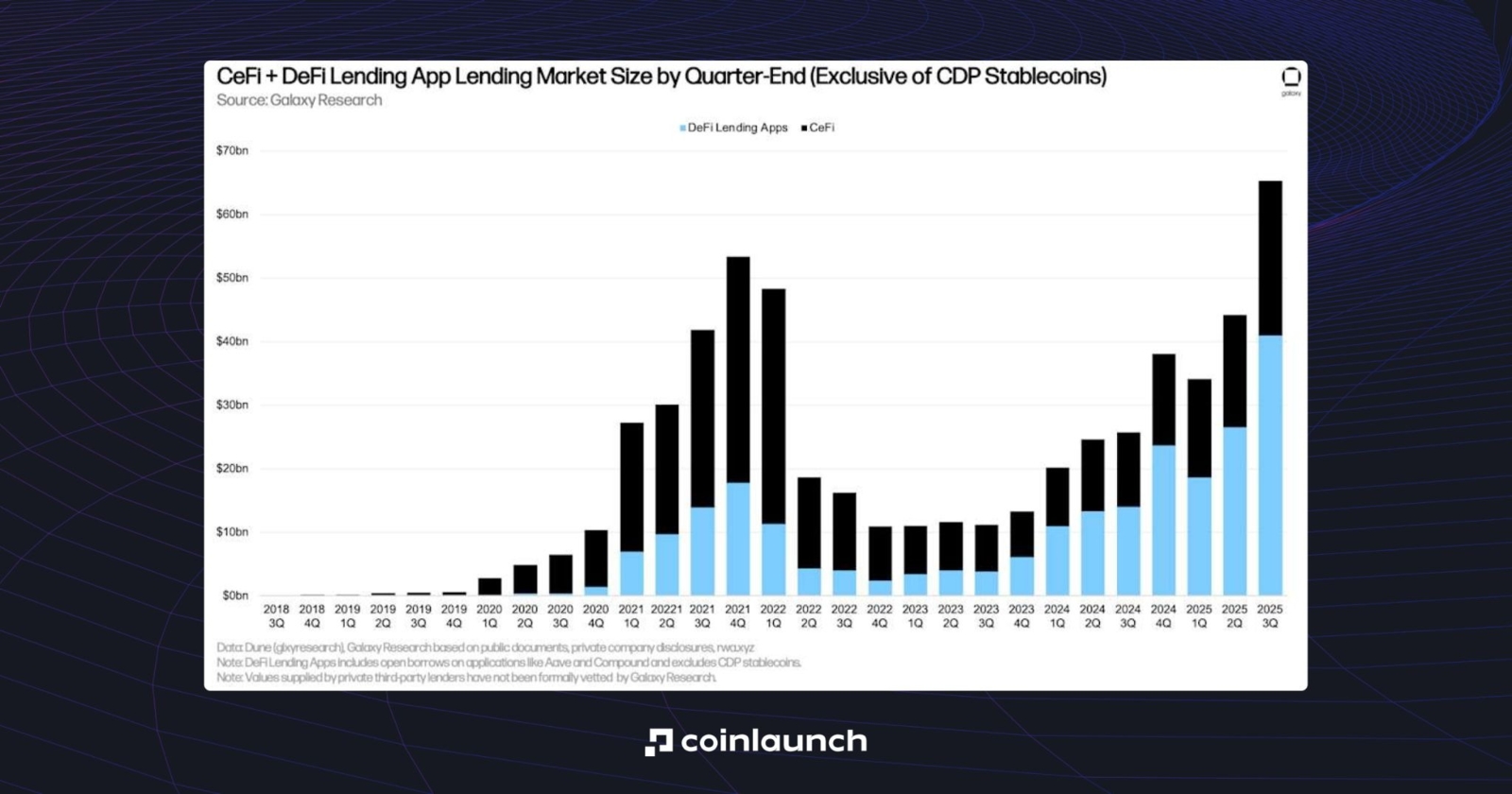

Une telle révolution a déclenché une croissance massive du marché. Les premiers protocoles sont apparus en 2017 : au cours des années suivantes, Maker, ETHLend (devenu Aave) et Compound ont été lancés. Les plateformes de prêt CeFi telles que BlockFi, Celsius, Genesis et Nexo sont également entrées sur le marché.

Comparaison des plateformes de prêt CeFi et DeFi par part de marché, 2018-2025. Source : galaxy.com

Mais dans une industrie aussi vaste, comment tirer parti du marché ? Dans cet article, nous explorerons précisément le fonctionnement de ce processus, les mécanismes sous-jacents aux prêts, les différences entre les modèles CeFi et DeFi, ainsi que les taux et conditions proposés par les plateformes.

Prêt crypto vs. Prêt bancaire

Tout sujet lié aux crypto-actifs s'appréhende mieux en le comparant avec la finance traditionnelle. Dans le cas du prêt de cryptomonnaies, nous appliquerons la logique du prêt bancaire et examinerons les principales différences entre les prêts crypto et les prêts bancaires.

Le prêt bancaire est basé sur la solvabilité et la cote de crédit : un employé, par exemple chez Goldman Sachs, évaluerait le salaire, les actifs, les dettes et les biens de l'emprunteur. Cependant, disposer de suffisamment d'actifs pour couvrir le prêt ne suffit pas toujours pour obtenir une approbation. Dans une banque, le facteur humain joue également un rôle : la réputation du client et sa fidélité à la banque auprès de laquelle il contracte un emprunt.

Lorsqu'il s'agit de prêts garantis par des cryptomonnaies, la seule chose qui compte est la valeur de la garantie : ni votre couleur de peau, ni votre réputation, ni votre emploi, seulement le fait de disposer de fonds suffisants pour couvrir le prêt en cas de perte de valeur.

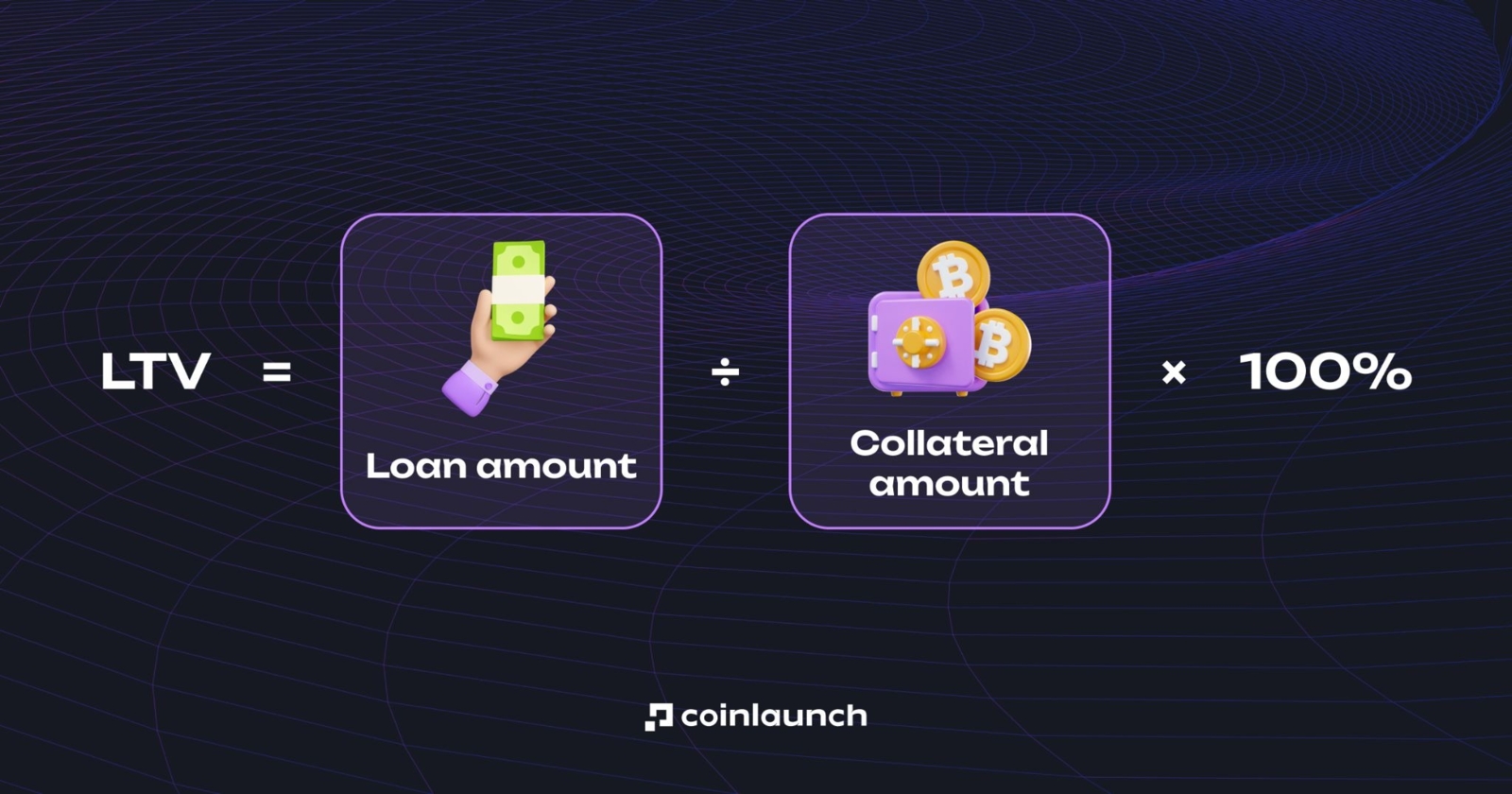

Ceci est déterminé par le ratio LTV (loan-to-value). Il indique combien vous pouvez emprunter par rapport à la valeur de la garantie. Par exemple, avec un LTV de 50 %, vous ne pouvez obtenir un prêt crypto que pour la moitié de la valeur de la garantie. En d'autres termes, avec un dépôt de 5 000 $ en Ethereum, vous pouvez emprunter 2 500 $.

Qu'est-ce que le LTV (loan-to-value) dans le prêt crypto ? Source : cropty.io

Si la valeur de la garantie baisse et que le LTV dépasse les limites acceptables de la plateforme, le protocole exige une garantie supplémentaire. Si ces exigences sont ignorées trop longtemps et que le LTV s'approche d'une certaine valeur (généralement autour de 80 à 85 %, selon la plateforme), il liquide votre position. En revanche, dans une banque, si un emprunteur fait défaut sur un prêt, la récupération des fonds prend généralement beaucoup plus de temps et, de plus, ne se solde pas toujours par un remboursement. C'est souvent ce qui cause la faillite des banques.

Comme vous pouvez le constater, un prêt bancaire convient à ceux qui ont des revenus vérifiés, une bonne réputation et de solides antécédents de crédit. Les prêts garantis par des cryptomonnaies, quant à eux, conviennent à ceux qui disposent d'une réserve de crypto-actifs qu'ils ne souhaitent pas vendre mais qui ont besoin de liquidités immédiatement.

Comment emprunter sur ses cryptomonnaies

La meilleure façon d'illustrer le processus d'emprunt sur des cryptomonnaies est d'utiliser une plateforme spécifique à titre d'exemple. Pour voir la différence entre ces services en pratique, nous utiliserons l'agrégateur Sats Terminal. Nous ferons la démonstration du reste du processus sur cette plateforme, mais vous êtes libre de choisir celle qui vous convient le mieux.

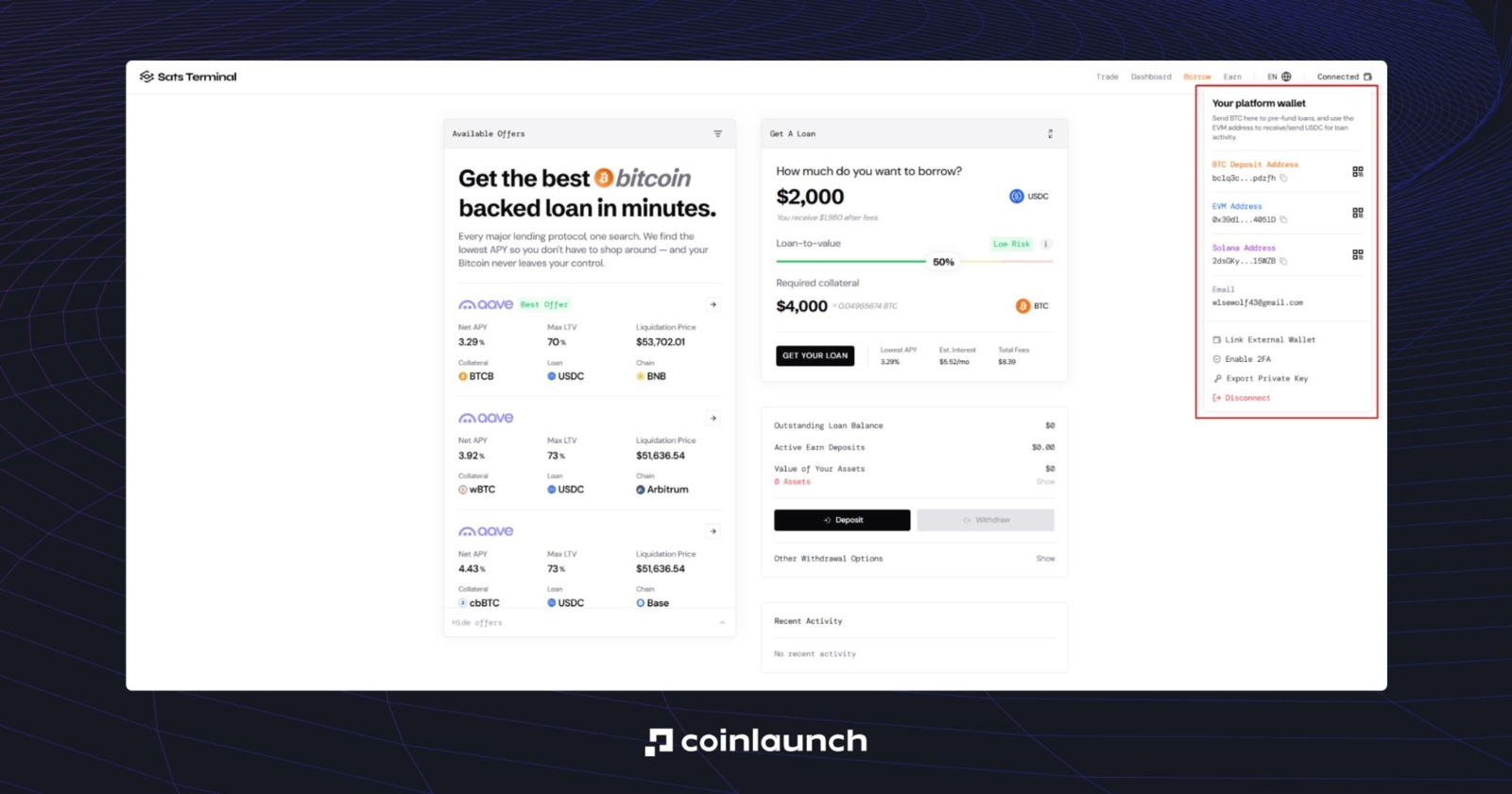

Allez sur la page de l'agrégateur et connectez votre portefeuille de cryptomonnaies. Sats Terminal vous demandera de saisir votre adresse e-mail pour vérification d'identité : saisissez-la, confirmez-la avec un code à usage unique et passez à l'étape suivante. À ce stade, votre portefeuille personnel Privy a déjà été créé : aucun KYC n'est requis.

Un portefeuille de cryptomonnaies sur Sats Terminal. Source : satsterminal.com

Saisissez maintenant le montant du prêt que vous souhaitez emprunter. La plateforme propose par défaut 2 000 $ ; cliquez sur ce champ pour modifier le montant.

Ci-dessous se trouve le curseur du Loan-to-Value (LTV) : utilisez-le pour définir la valeur souhaitée. Un niveau allant jusqu'à 50 % est considéré comme à faible risque (Low Risk), jusqu'à 65 % comme à risque moyen (Medium Risk), et tout ce qui est supérieur comme à haut risque (High Risk). Plus le LTV est élevé, plus le risque de liquidation est grand : si la valeur de la garantie commence à baisser, la plateforme peut vous demander d'ajouter de la garantie ou fermer de force la position.

La valeur de la garantie chute évidemment avec le prix de l'actif mis en garantie. Par conséquent, un LTV bas et une cryptomonnaie à faible volatilité présentent le risque de perte le plus faible. Une garantie en ETH et une garantie dans un memecoin ne sont pas la même chose : le prix d'un memecoin peut chuter si rapidement que le protocole fermera automatiquement la position, et vous n'aurez pas le temps d'ajouter de garantie supplémentaire.

C'est précisément pourquoi Sats Terminal ne prend en charge que le prêt de BTC : vous ne pouvez déposer que du BTC et recevoir de l'USDC.

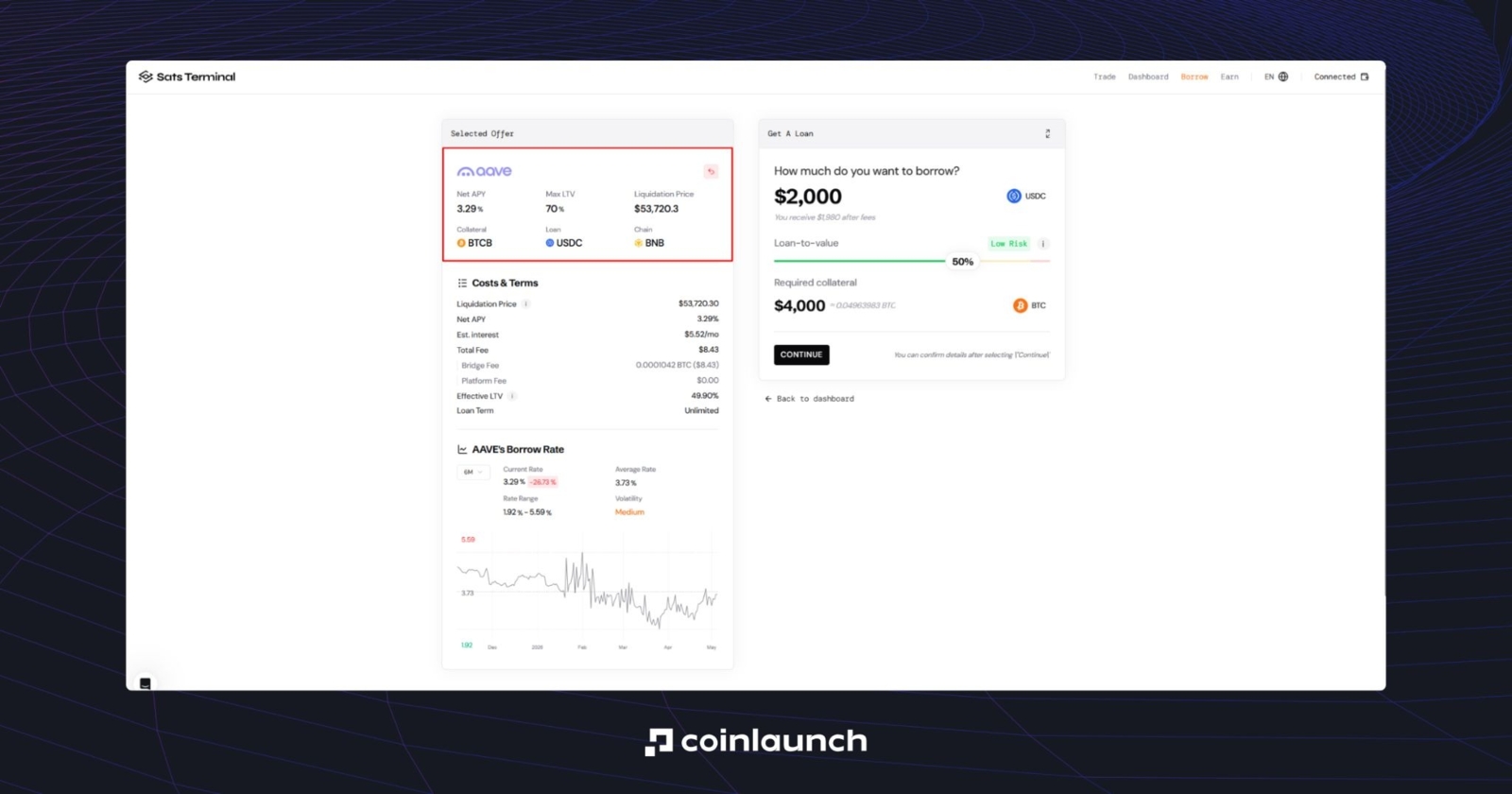

Sur le côté gauche de la page Web se trouve une liste des crypto-actifs disponibles pour l'emprunt. Le Net APY indique le taux annuel global, compte tenu des coûts et des rendements ; le Max LTV est le ratio prêt-valeur maximal ; et le Liquidation Price est le prix de l'actif auquel la plateforme fermera de force la position.

Net APY, Max LTV et Liquidation Price sur Sats Terminal. Source : satsterminal.com

Lisez cet article jusqu'au bout pour comprendre ces métriques ainsi que d'autres — nous les passerons en revue plus en détail ci-dessous.

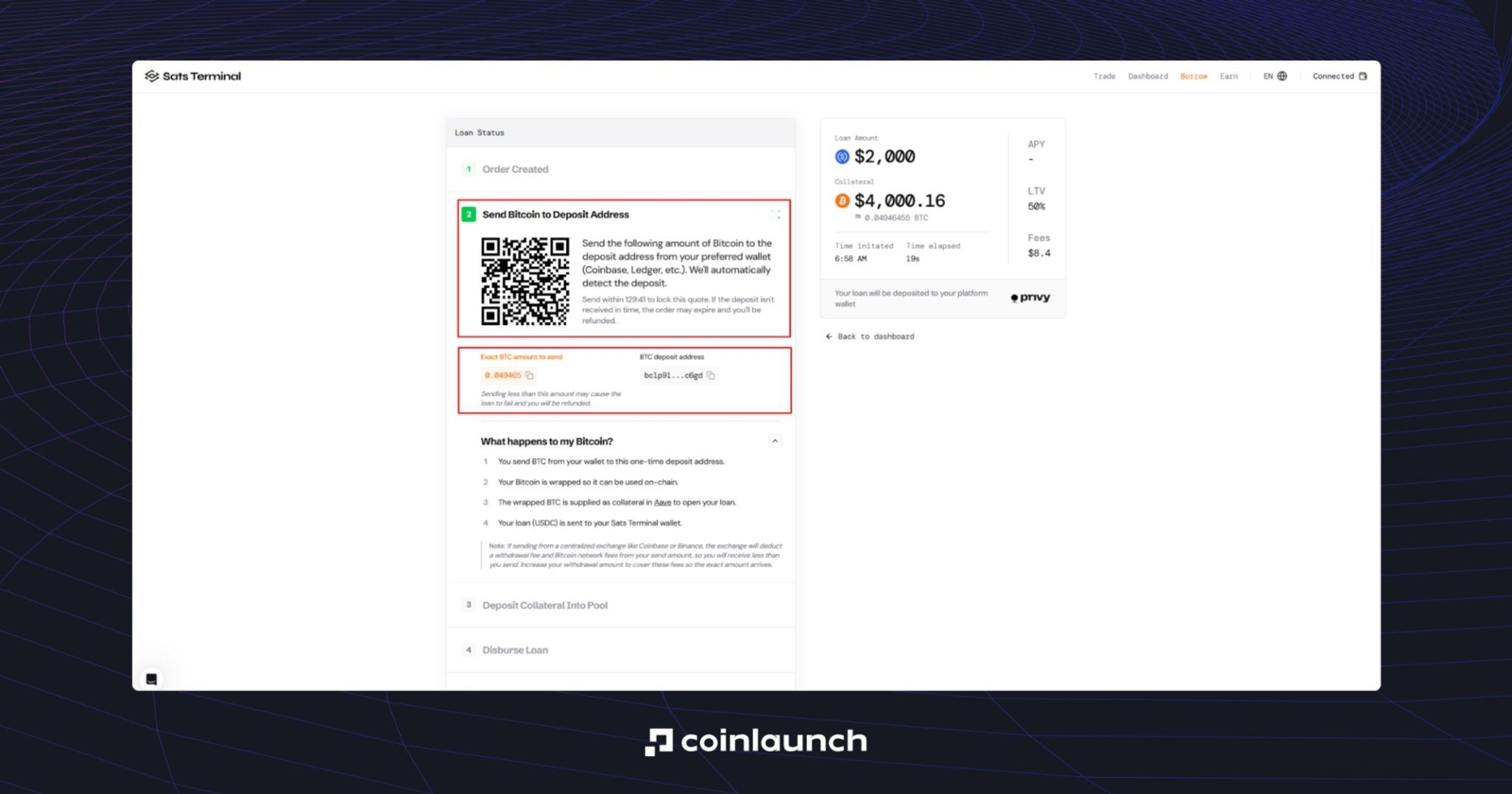

Supposons que l'offre sélectionnée nous convienne, cliquez sur « Continuer ». À ce stade, la plateforme génère une adresse BTC unique pour votre prêt. Envoyez vos fonds depuis votre portefeuille ou votre plateforme d'échange. Il est important de transférer exactement le montant spécifié dans la commande : vous pouvez le faire via l'adresse ou le code QR.

Une interface pour obtenir un prêt crypto en transférant la garantie vers une adresse BTC unique. Source : satsterminal.com

Tout d'abord, le BTC est envoyé vers une adresse de dépôt unique. L'actif est ensuite converti dans un format compatible avec le protocole (wBTC sur Ethereum, cbBTC sur Base, BTCB on BSC, etc.) et utilisé comme garantie sur Aave (ou une autre plateforme de prêt crypto sélectionnée) pour contracter un prêt.

La dernière étape consiste à déposer l'USDC dans votre portefeuille Sats Terminal. De là, vous pouvez retirer les fonds vers votre portefeuille, vers une plateforme d'échange, puis les convertir en espèces.

Comment fonctionne réellement l'emprunt sur vos cryptomonnaies

Les indicateurs clés du prêt crypto sont le LTV et le Health Factor (facteur de santé). Ces métriques déterminent la sécurité financière de votre position. Par exemple, sur Aave, une position est liquidée lorsque le Health Factor tombe en dessous de 1, tandis que sur Morpho, elle est liquidée si le LTV actuel atteint le seuil de LLTV (Liquidation Loan-to-Value), après quoi la garantie est mise en vente.

Cependant, la liquidation n'est pas uniquement causée par un effondrement de la valeur de marché de la garantie. Une position peut s'affaiblir même dans un marché en consolidation en raison des intérêts courus. Cela augmente le montant principal de la dette, ce qui exerce automatiquement une pression sur le Health Factor.

En d'autres termes, lorsque vous empruntez sur vos cryptomonnaies, vous devez surveiller simultanément la valeur de marché de la garantie, le montant de la dette et la marge par rapport aux niveaux de liquidation. N'oubliez pas : si la liquidation a déjà eu lieu, vous ne pourrez pas récupérer ces fonds.

Pour ceux qui utilisent le prêt crypto pour réinvestir les fonds empruntés, il est important de savoir comment calculer correctement le Net APY, le rendement annuel en pourcentage des investissements.

Une erreur courante consiste à calculer le Net APY comme la simple différence entre le Supply APY (rendement annuel des dépôts) et le Borrow APY (taux d'intérêt annuel des prêts). Cette approche ne fonctionne que si la valeur de marché de la garantie et de la dette est identique, comme avec l'USDC et l'USDT, mais en pratique, c'est rarement le cas.

Tout d'abord, vous devez calculer le Net Return (Rendement Net) :

Revenus des dépôts − charges d'intérêts − (variation du prix de la dette − variation du prix de la garantie) − frais.

Divisez ensuite le résultat par votre capital initial (Equity), c'est-à-dire la valeur de la garantie moins la dette, et annualisez-le.

Comment trouver les meilleurs taux de prêt crypto

Les taux d'intérêt dans le prêt crypto DeFi et CeFi ne sont pas statiques : ils fluctuent en fonction de la demande du marché et de la liquidité de pools spécifiques. Vérifier manuellement chaque protocole est inefficace, c'est pourquoi des agrégateurs de données sont utilisés pour trouver les meilleures conditions.

Ces outils regroupent les données de dizaines de sources sur une seule plateforme, permettant aux utilisateurs de comparer le rendement annuel en pourcentage (APY) ainsi que les paramètres de risque : le LTV maximal et le seuil de liquidation.

Outils clés pour comparer les taux d'intérêt :

- Sats Terminal : L'un des agrégateurs les plus conviviaux. Il regroupe les meilleures offres de Morpho, Aave et d'autres plateformes. Il affiche immédiatement le coût total du prêt (Net APY) et calcule le prix de liquidation en fonction du montant de votre garantie.

- DefiLlama : Un service mondial d'analyse DeFi. Dans la section « Borrow », vous pouvez filtrer les offres par actif spécifique (par exemple, USDC ou ETH) et voir où les conditions les plus avantageuses sont actuellement disponibles.

Les débutants préfèrent souvent les agrégateurs de données : ils permettent d'avoir une vision plus large du marché, de trouver une plateforme adaptée et de continuer à travailler avec elle.

Pourquoi emprunter sur ses cryptomonnaies

La seule raison véritablement importante d'emprunter sur vos cryptomonnaies est d'accéder à des liquidités sans vendre vos actifs. Vous pouvez avoir besoin d'argent liquide à tout moment, mais tout le monde n'est pas prêt à abandonner complètement sa position et à renoncer à la croissance potentielle de l'actif après la vente.

Ces fonds peuvent ensuite être utilisés comme outil pour une stratégie d'investissement plus sophistiquée : pour participer à des ventes de jetons à venir, à des campagnes promotionnelles de CEX, au staking, au restaking, à la spéculation sur les tendances à court terme, etc. Si le propriétaire de la cryptomonnaie est un entrepreneur de l'économie traditionnelle, il peut également utiliser la garantie pour financer les dépenses de fonctionnement de son entreprise.

Les prêts de cryptomonnaies sont également utilisés pour augmenter l'exposition au marché sans ouvrir de position à terme. Dans ce cas, l'investisseur contracte un prêt sur un actif existant et utilise les fonds empruntés pour des achats supplémentaires ou d'autres stratégies génératrices de rendement. Cela s'apparente à l'utilisation d'un effet de levier, mais sans le taux de financement (funding rate) typique des contrats à terme perpétuels.

De plus, cela peut être fait assez rapidement : que ce soit en CeFi ou en DeFi, il ne faut généralement que quelques minutes pour obtenir un prêt. Oui, cela prend plus de temps que de simplement vendre un actif, mais vous conservez votre position et obtenez le droit de racheter l'actif plus tard à la même valeur de prêt, majorée des frais du protocole.

En outre, l'emprunt de cryptomonnaies n'est généralement pas considéré comme un événement imposable dans de nombreuses juridictions, car il ne constitue pas la vente d'un actif. Cependant, des implications fiscales peuvent tout de même survenir selon le pays, la structure de la transaction et la manière dont la plateforme gère la garantie.

Exploration des types de prêts crypto

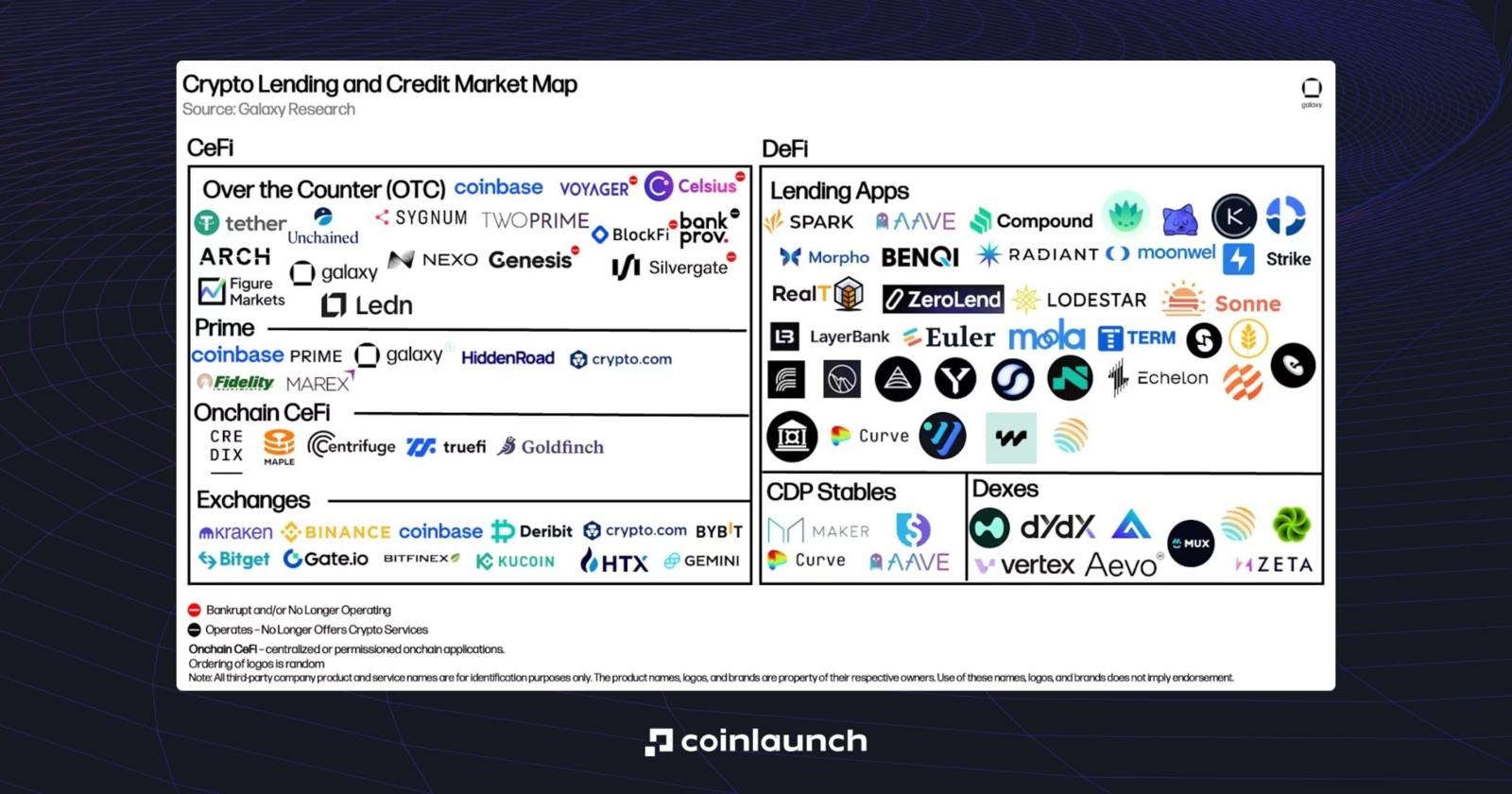

Le prêt crypto est traditionnellement classé selon son degré de décentralisation : CeFi ou DeFi. De plus, le segment CeFi comprend les prêteurs de gré à gré (OTC), les services de courtage principal (prime lending), les solutions CeFi on-chain et les plateformes d'échange centralisées. DeFi comprend les applications de prêt, les protocoles CDP (où les prêts sont structurés via l'émission d'un stablecoin adossé à une garantie) et les DEX.

Le marché des projets de prêt crypto. Source : galaxy.com

Dans le premier cas, l'utilisateur interagit avec une plateforme centralisée qui gère la conservation des actifs, définit les conditions du prêt et peut exiger une vérification d'identité. Dans le second cas, le protocole gère l'émission du prêt, le calcul des intérêts et la liquidation de la position sans intermédiaire.

Prêt CeFi : explication des prêts crypto centralisés

Les plateformes de prêt crypto centralisées sont apparues en réponse à l'expérience utilisateur fastidieuse des protocoles DeFi de l'époque. La principale caractéristique des prêts crypto centralisés est une expérience utilisateur plus familière : ils offrent souvent des taux d'intérêt fixes, un support client et la possibilité d'utiliser une plus large gamme d'actifs en garantie.

Le segment CeFi a commencé à gagner en popularité en 2018 avec le lancement de BlockFi, Celsius, Genesis et Nexo, et a atteint son apogée pendant le marché haussier de 2021.

Cependant, le marché baissier de 2022 s'est avéré désastreux pour le secteur des prêts CeFi. L'effondrement de l'écosystème Terra-LUNA a déclenché un « effet domino » qui a également touché d'autres acteurs du segment :

- Three Arrows Capital a fait défaut sur ses prêts auprès de Genesis et Voyager.

- En juin 2022, Celsius a gelé les retraits et a rapidement déposé le bilan.

- Plus tard cette année-là, BlockFi a suivi le même chemin.

Les plateformes CeFi ont échoué en raison du facteur humain, qui a eu un impact évident pendant le marché baissier. Pour conserver les gros clients, les intermédiaires ont très probablement ignoré les risques de liquidation et réduit les exigences de LTV. À terme, cela a pu conduire à des déficits massifs de liquidité.

Les plateformes DeFi, en revanche, sont restées résilientes : elles appliquent automatiquement les conditions de prêt, ne font aucune exception et respectent les règles de gestion des risques. C'est sans doute le plus grand avantage de DeFi par rapport à CeFi.

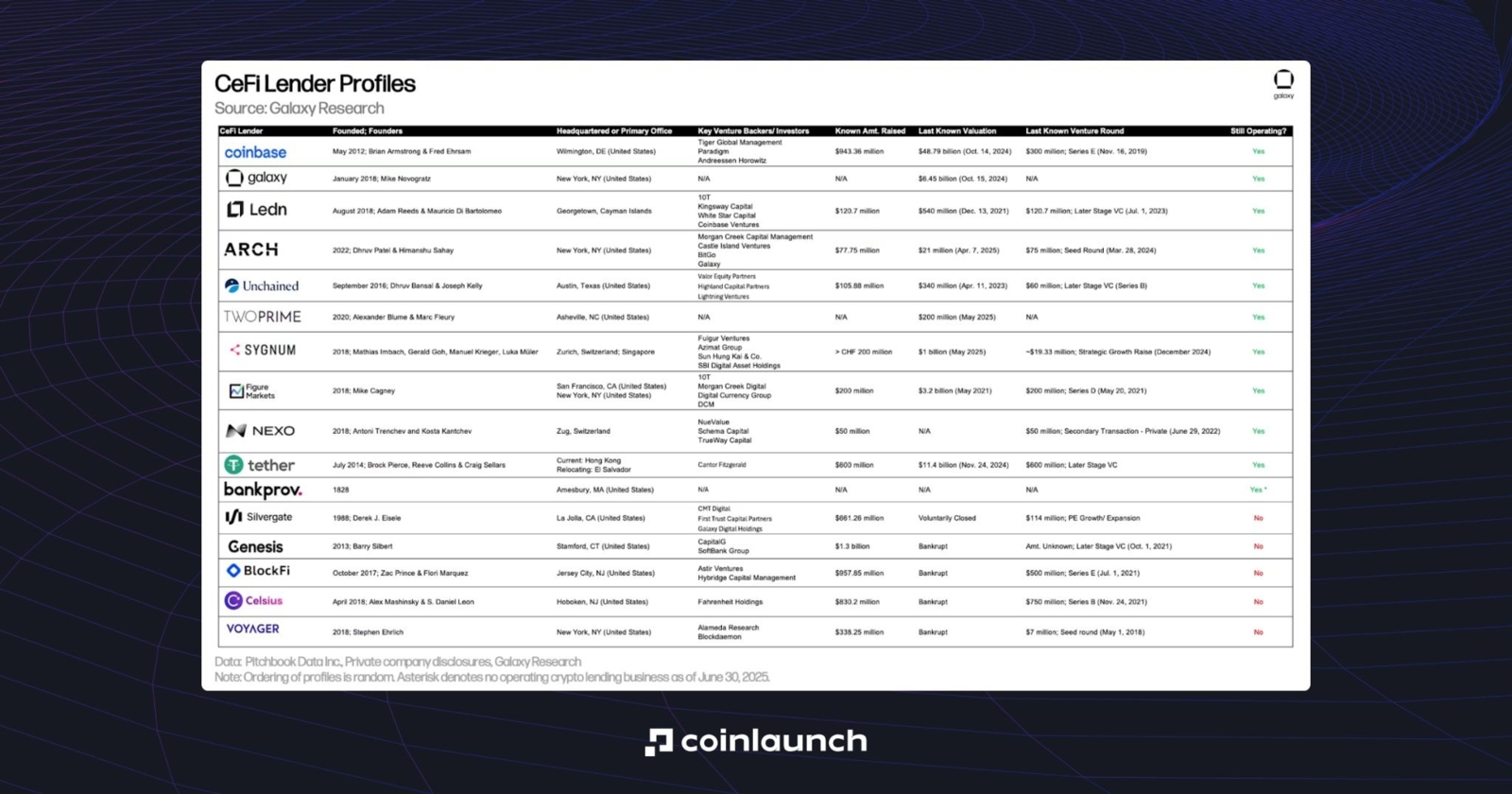

Liste des plateformes de prêt CeFi actives et disparues. Source : galaxy.com

Aujourd'hui, Nexo, Ledn et Unchained, ainsi que les principales plateformes d'échange centralisées, figurent parmi les acteurs les plus actifs de ce segment.

Prêt DeFi : explication des prêts crypto décentralisés

Les plateformes DeFi restent le choix des véritables passionnés de crypto et de ceux qui apprécient la confidentialité, la vie privée et l'absence d'exigences KYC. Ce type d'emprunt crypto fonctionne sans tiers : les fonds sont conservés dans un pool de liquidité géré par un contrat intelligent.

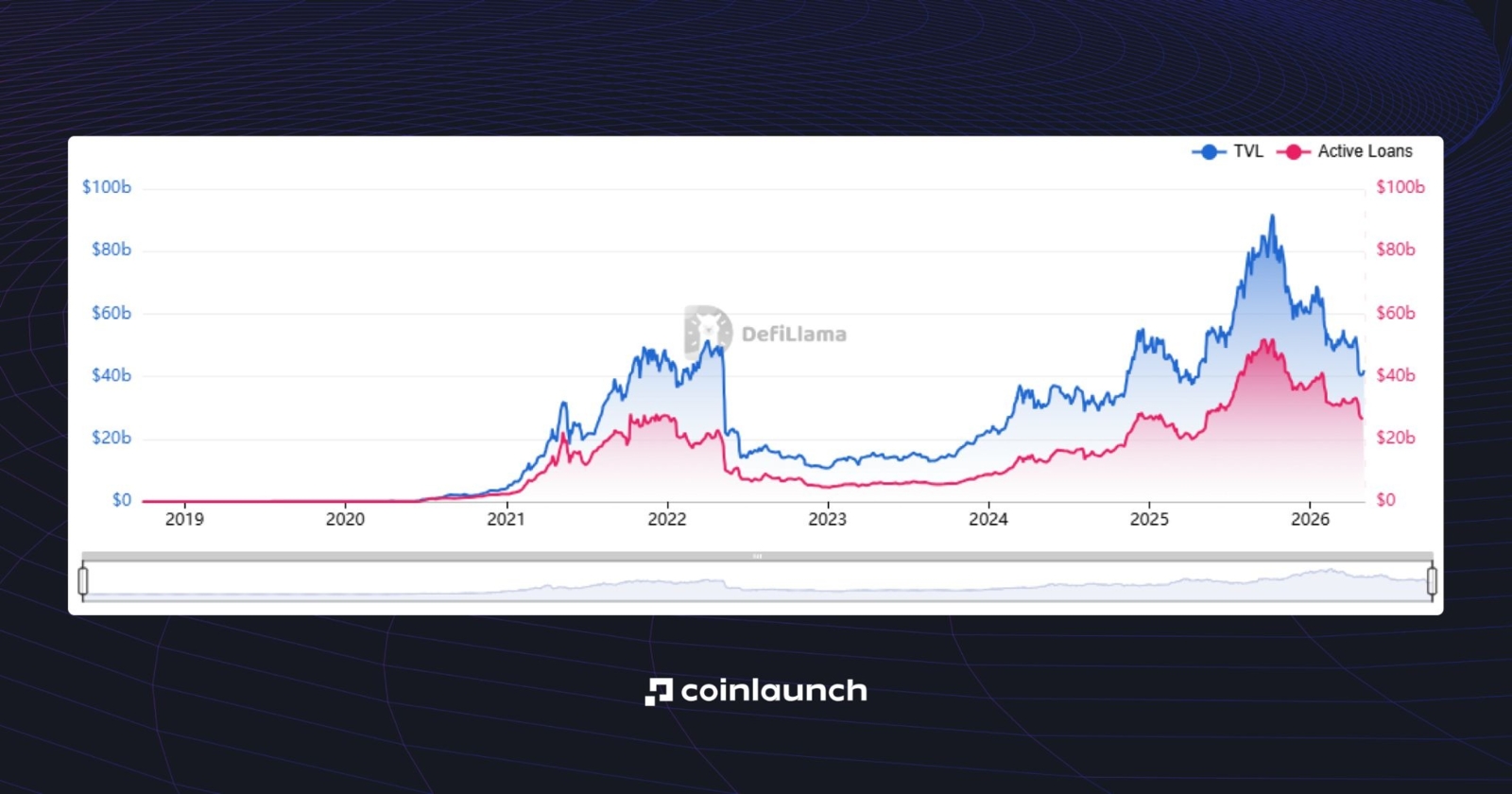

Les plus grands acteurs incluent Aave, Morpho, Kamino et d'autres ; au moment de la rédaction, la TVL (valeur totale verrouillée) combinée de ces protocoles s'élève à 42,7 milliards de dollars. La plupart de ces fonds sont détenus sur la blockchain Ethereum (24 milliards de dollars), ainsi que sur Tron, BSC et Solana.

Graphique montrant la TVL et les prêts DeFi actifs à travers les protocoles de prêt. Source : defillama.com

Les taux d'intérêt sur les prêts crypto DeFi sont généralement variables et déterminés de manière algorithmique en fonction de la charge actuelle des pools de prêt.

DeFi vs. CeFi Lending : comparaison côte à côte

Paramètre | Prêt CeFi | Prêt DeFi |

Conservation des actifs | La plateforme prend la garde des actifs et les détient au nom de l'utilisateur. | L'utilisateur interagit avec un contrat intelligent via son propre portefeuille. |

Vérification d'identité | KYC requis. | Aucun KYC requis. |

Comment les prêts sont émis | Par l'intermédiaire d'une entreprise centralisée qui définit les conditions et gère le processus. | Via un contrat intelligent et un pool de liquidité. |

Comment les taux sont déterminés | Souvent fixés par la plateforme, parfois avec des taux fixes. | Variables et calculés de manière algorithmique en fonction de l'utilisation du pool. |

Support client | Un support client est disponible. | Aucun support client traditionnel. |

Confidentialité | Plus faible : la plateforme connaît le client et contrôle l'accès. | Plus élevée : l'utilisateur agit directement via son portefeuille. |

Contrôle sur les fonds | Plus faible : les actifs sont détenus par la plateforme. | Plus élevé : les fonds sont détenus dans un pool non-dépositaire. |

Principaux risques | Risque de contrepartie, faillite de la plateforme, piratages, gels de comptes. | Risque de piratage, vulnérabilités et manipulation d'oracles. |

Risques liés au prêt crypto

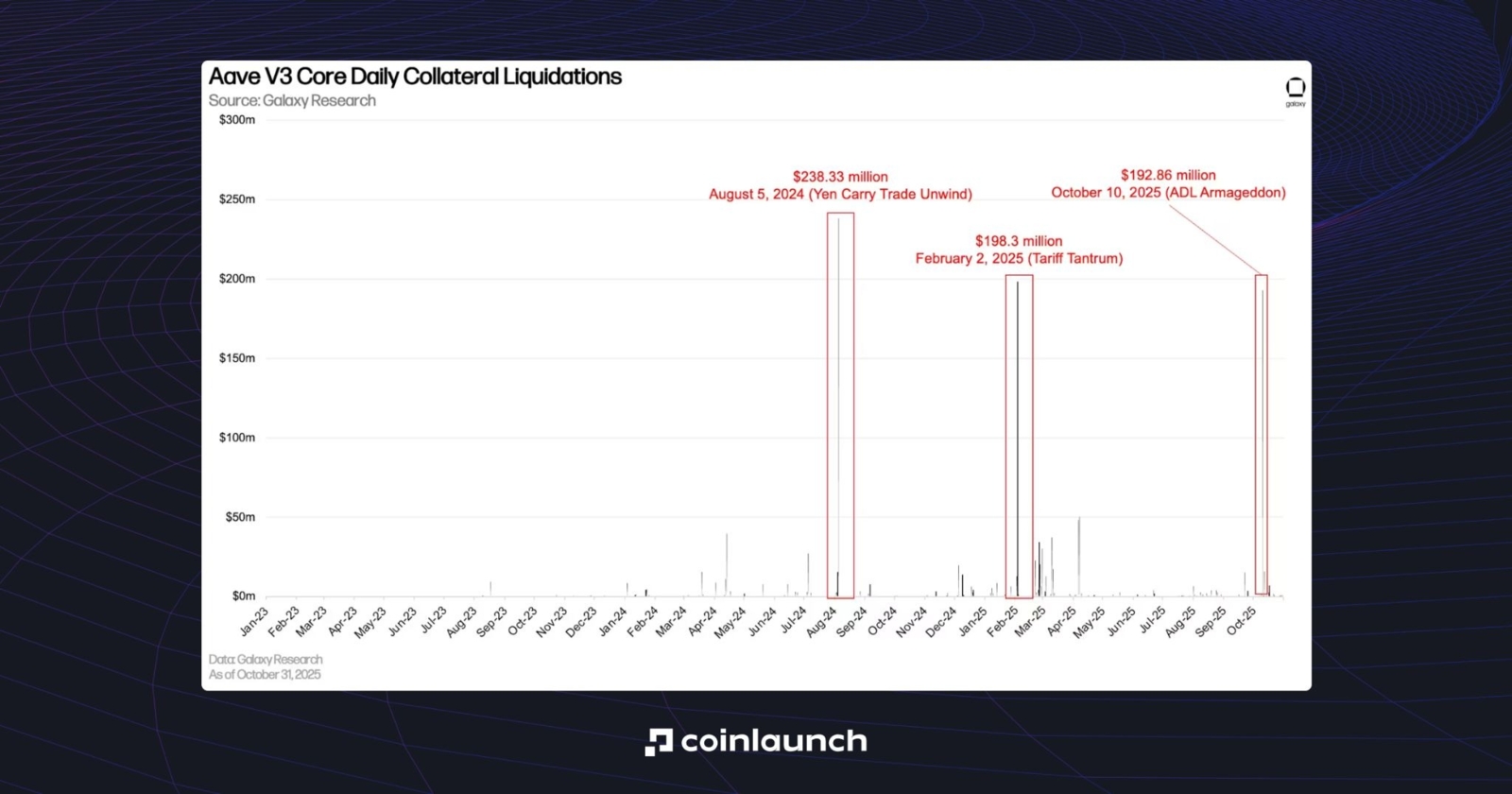

L'un des principaux risques des prêts crypto réside dans les risques de liquidation. La garantie étant liée à la valeur marchande de l'actif, un changement soudain de cette valeur peut empêcher l'utilisateur de fournir une garantie supplémentaire à temps, surtout si cela se produit pendant la nuit.

La dernière grande vague de liquidations a eu lieu le 10 octobre 2025, à la suite des prétendus « tarifs douaniers Trump ». À cette époque, les utilisateurs d'Aave ont perdu environ 200 millions de dollars, ce qui en fait le troisième plus grand événement de perte d'utilisateurs de l'histoire du protocole. Veillez donc à prendre en compte les conditions de marché inattendues lorsque vous empruntez de la cryptomonnaie.

Les plus grandes liquidations sur Aave. Source : galaxy.com

Les taux d'intérêt restent également un facteur de volatilité dans le prêt crypto. Cela est particulièrement évident dans la DeFi : en période de forte demande, ils peuvent grimper en flèche. Imaginez votre surprise lorsque vous ouvrez une position à un certain taux d'intérêt, pour la fermer un mois plus tard à des taux deux fois plus élevés.

De plus, il existe toujours un risque de piratage dans la DeFi. En 2021, C.R.E.A.M. Finance a subi un exploit majeur : le protocole a perdu environ 130 millions de dollars de liquidités. En 2023, Euler Finance a été victime d'une attaque de prêt flash (flash loan), entraînant des pertes d'environ 197 millions de dollars. En 2024, UwU Lend a été attaqué deux fois : le protocole a perdu 19,3 millions de dollars lors de la première attaque et 3,72 millions de dollars supplémentaires lors de la seconde.

KelpDAO et LayerZero sont les exemples les plus récents : le 18 avril 2026, 292 millions de dollars en rsETH ont été retirés, déclenchant des problèmes chez Aave et Compound, où les marchés ont été gelés pendant des semaines avant que les opérations normales ne puissent reprendre.

Comment choisir la meilleure plateforme de prêt crypto

Emprunter en utilisant des cryptomonnaies comme garantie était peut-être un processus complexe en 2017, mais aujourd'hui, même un enfant pourrait y parvenir. Face à l'adoption croissante du Web3 à travers le monde, les plateformes de prêt crypto ont simplifié le processus en quelques clics : l'essentiel du travail consiste à choisir le bon produit. Le reste n'est qu'une question de détails.

Ce choix n'est plus trivial. Le marché comprend désormais des dizaines de produits de prêt avec des conditions, des modèles de risque et des niveaux de transparence différents. Pour les lecteurs qui souhaitent une comparaison plus pratique, nous avons également publié un classement distinct des principaux protocoles de prêt crypto.

Commencez par comprendre vos besoins : si la centralisation est importante pour vous, choisissez des plateformes CeFi comme Nexo ou Kraken ; si la décentralisation est importante, optez pour des plateformes DeFi comme Aave, Sky ou Morpho.

De plus, il existe des agrégateurs comme Sats Terminal : ils collectent des données des plateformes de prêt les plus populaires sur leur site, offrant ainsi aux utilisateurs une vue d'ensemble de ce qui se passe. Au moment de la rédaction, Sats Terminal prend en charge Morpho, Aave, Kamino, Ledn et Arch.

Prêts crypto : mot de la fin

Les prêts garantis par des cryptomonnaies sont passés d'un outil de niche aux débuts de la DeFi à un marché à part entière. L'effondrement des plateformes CeFi en 2022 a anéanti une partie de l'industrie, mais a également mis en évidence les faiblesses des produits de cette période. Par la suite, la DeFi a confirmé la résilience de ses mécanismes, la CeFi a revu son approche du risque et les institutions financières traditionnelles ont commencé à s'intéresser à cette direction.

Aujourd'hui, le prêt crypto est un moyen d'obtenir des liquidités sans vendre d'actifs. Dans certaines stratégies, ces prêts sont également utilisés pour augmenter l'exposition au marché, c'est-à-dire pour accroître l'effet de levier sans vendre directement l'actif sous-jacent. Cependant, cela n'est pas sans risques : le choix d'un mauvais protocole ou un mouvement brusque du marché pourrait entraîner la liquidation d'une position.

Nous avons donc examiné le fonctionnement des prêts garantis par des cryptomonnaies, ce qui a stimulé la croissance de ce marché, en quoi diffèrent les modèles CeFi et DeFi, et pourquoi ces produits sont devenus une composante essentielle de la crypto-économie. Si la réglementation s'assouplit encore davantage à l'égard de l'industrie, les prêts garantis par des cryptomonnaies ont de grandes chances de s'intégrer normalement au système de crédit au sens large.

Alors, si vous avez compris le fonctionnement des prêts crypto, partagez cet article avec vos amis ! Votre soutien nous est précieux.

Recherche

Daniel Bennett

Juillet 14, 2026

14 min

Prêt d'USDC : comment emprunter et prêter de l'USDC

Recherche

Daniel Bennett

Juillet 14, 2026

27 min

Récits crypto 2026 : SpaceX, HYPE, Zcash, Stablecoins et ANSEM

Recherche

Daniel Bennett

Juillet 14, 2026

21 min

Les 10 meilleures agences de marketing Web3 en 2026, classées selon plus de 220 avis vérifiés et des données de cas réels

Aucun Commentaire

Pas encore de commentaires