Table of contents

- Was ist eine Krypto-Lending-Plattform?

- Warum benötigt man Krypto-Lending-Plattformen?

- Wie man die besten Krypto-Lending-Plattformen findet

- Die besten Krypto-Lending-Plattformen: Vergleichstabelle

- Sats Terminal

- Nexo

- Ledn

- Arch

- Aave

- Morpho-Protokoll

- Compound Finance

- Kamino Finance

- Abschließendes Urteil zu den besten Krypto-Lending-Plattformen

Table of contents

- Was ist eine Krypto-Lending-Plattform?

- Warum benötigt man Krypto-Lending-Plattformen?

- Wie man die besten Krypto-Lending-Plattformen findet

- Die besten Krypto-Lending-Plattformen: Vergleichstabelle

- Sats Terminal

- Nexo

- Ledn

- Arch

- Aave

- Morpho-Protokoll

- Compound Finance

- Kamino Finance

- Abschließendes Urteil zu den besten Krypto-Lending-Plattformen

Bis zum Ende des ersten Quartals 2026 schätzte Galaxy Research den Markt für Krypto-Lending auf 67,42 Milliarden US-Dollar. Der Markt wird immer unübersichtlicher, und mit jedem neuen Launch fällt die Wahl der passenden Plattform schwerer.

Das Krypto-Lending-Ökosystem umfasst CeFi-Plattformen, die custodial Verwahrung und Support bieten, DeFi-Lending-Protokolle mit Smart Contracts und automatischen Liquidationen, Aggregatoren sowie Tools zur Verwaltung von Krediten und Strategien. Das Spektrum reicht von benutzerfreundlichen CeFi-Diensten über DeFi-Protokolle, die die Kontrolle über die eigenen Vermögenswerte in den Vordergrund stellen, bis hin zu Aggregatoren, die den Konditionsvergleich vereinfachen.

Dieser Leitfaden erklärt, wie Krypto-Lending-Plattformen funktionieren, warum Investoren krypto-besicherte Kredite nutzen, nach welchen Kriterien Sie die besten Plattformen auswählen sollten und welche Dienste den Markt anführen.

Was ist eine Krypto-Lending-Plattform?

Eine Krypto-Lending-Plattform ist ein Dienstleister oder Protokoll, das es Nutzern ermöglicht, Kredite gegen Vermögenswerte wie BTC, ETH und XRP aufzunehmen. Die Funktionsweise ähnelt herkömmlichen Bankkrediten, aber anstelle einer Bank nutzt der Kreditnehmer entweder eine CeFi- oder eine DeFi-Lending-Plattform. CeFi setzt auf zentralisierte Treuhänder (Custodians) zur Verwahrung der Nutzergelder, während DeFi dezentrale Protokolle nutzt, bei denen die Gelder nicht von einem Dritten verwaltet werden.

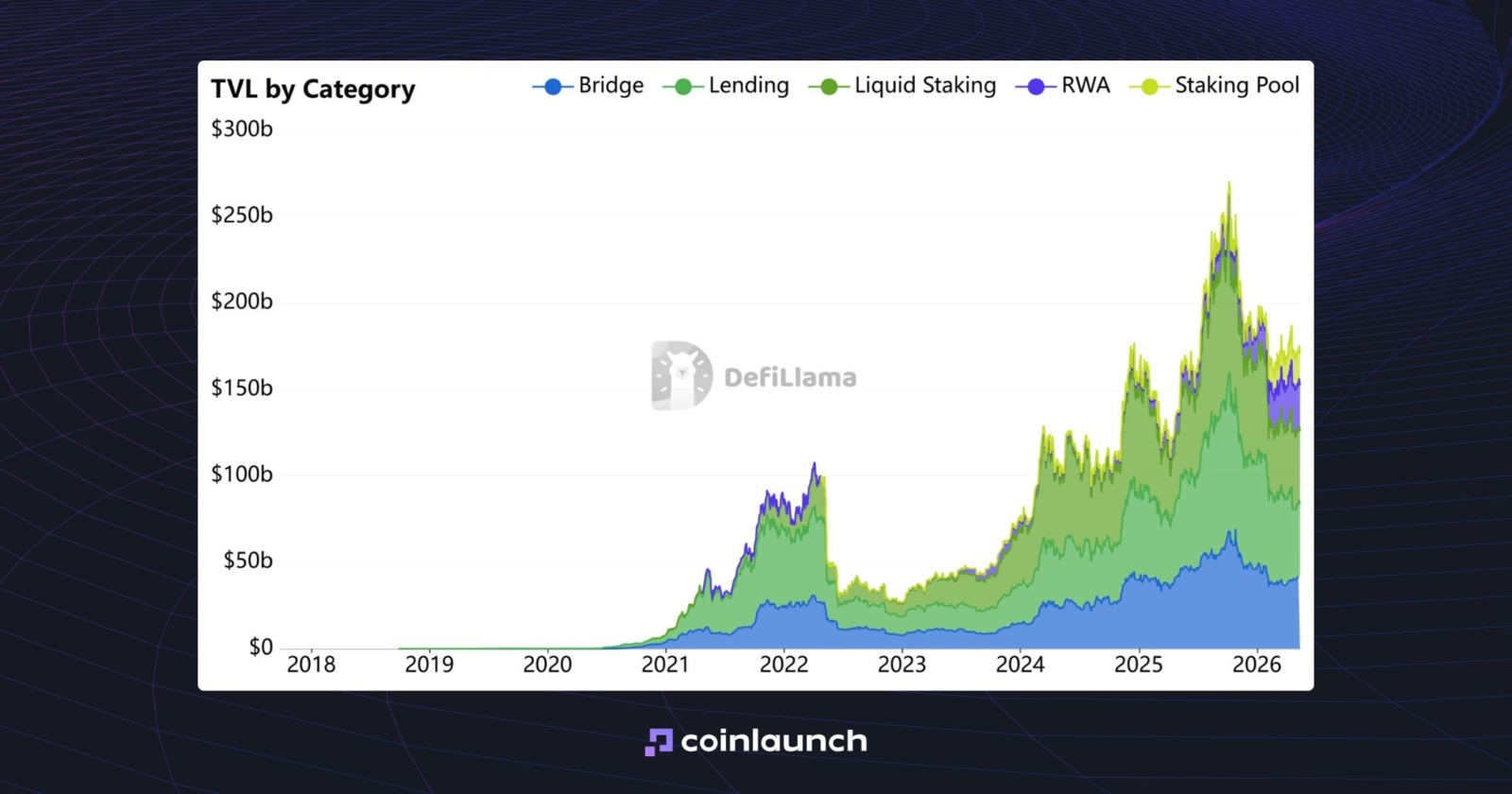

Kreditplattformen und Krypto-Lending im Allgemeinen bilden derzeit die dominierende DeFi-Kategorie nach Total Value Locked (TVL). Mit 42,6 Milliarden US-Dollar liegt dieser Bereich knapp vor dem Liquid Staking (41,7 Mrd. $) und Bridges (41,6 Mrd. $).

TVL nach den fünf Top-Kategorien: Lending, Liquid Staking, Bridge, RWA und Staking Pool. Quelle: defillama.com

Krypto-Lending-Plattformen helfen Investoren, bei Bedarf auf zusätzliche Liquidität zuzugreifen. Anstatt ihre Vermögenswerte zu verkaufen, nehmen sie Kredite gegen ihre Kryptowährungen auf und behalten ihre Positionen bei.

Warum benötigt man Krypto-Lending-Plattformen?

Der Hauptvorteil von Krypto-Lending-Plattformen ist der Zugriff auf Liquidität, ohne Krypto-Vermögenswerte verkaufen zu müssen. Investoren benötigen oft kurzfristig Liquidität, möchten aber nicht aus ihren langfristigen Positionen aussteigen. Der Verkauf von BTC, ETH oder anderen Vermögenswerten bedeutet, auf potenzielle Kursgewinne zu verzichten, falls der Marktwert der Kryptowährung steigt.

Die geliehenen Mittel können für andere Investitionsziele genutzt werden: für die Teilnahme an bevorstehenden Token-Verkäufen, CEX-Werbekampagnen, Staking, Restaking, kurzfristige Marktaktivitäten und andere Strategien. Für Unternehmer kann ein solcher Kredit auch als Betriebskapital dienen: Die Kryptowährung bleibt als Sicherheit hinterlegt, während die Mittel zur Deckung von Geschäftsausgaben verwendet werden.

DeFi-Protokolle nutzen Krypto-Lending auch, beispielsweise in der Kategorie Yield Farming, um die Palette der angebotenen Anlagestrategien zu diversifizieren. So könnte eine entsprechende Plattform es Nutzern ermöglichen, Kredite gegen BTC aufzunehmen, Stablecoins zu erhalten, diese fürs Farming zu verwenden und dann die erzielte Rendite zur Deckung der Zinszahlungen zu nutzen.

Wie man die besten Krypto-Lending-Plattformen findet

Die Wahl der richtigen Lending-Plattform erfordert die Konzentration auf einige Kernbereiche: Medienpräsenz, Sicherheit, TVL und Zinssätze. Bestimmen Sie, welche Kriterien für Sie am wichtigsten sind, und beginnen Sie darauf basierend Ihre Recherche.

- Medienpräsenz. Dies ist die am wenigsten effektive Methode zur Auswahl einer Krypto-Lending-Plattform: Die Popularität in den sozialen Medien ist oft künstlich erzeugt und garantiert selten Qualität. Selbst wenn hundert KOLs (Key Opinion Leaders) sagen, dass das Projekt gut ist, hat das wenig Aussagekraft. Ihre Meinung kann voreingenommen sein.

- Sicherheit. Um eine möglichst sichere Krypto-Lending-Plattform zu finden, achten Sie auf ihren Ruf: Wie lange ist sie bereits am Markt, gab es Sicherheitsverletzungen und wie gut ist das Protokoll geschützt? Wenn es sich um eine CeFi-Plattform handelt, prüfen Sie, wann der letzte Proof-of-Reserve-Bericht veröffentlicht wurde und ob er die Vermögenswerte auf den Konten vollständig abdeckt.

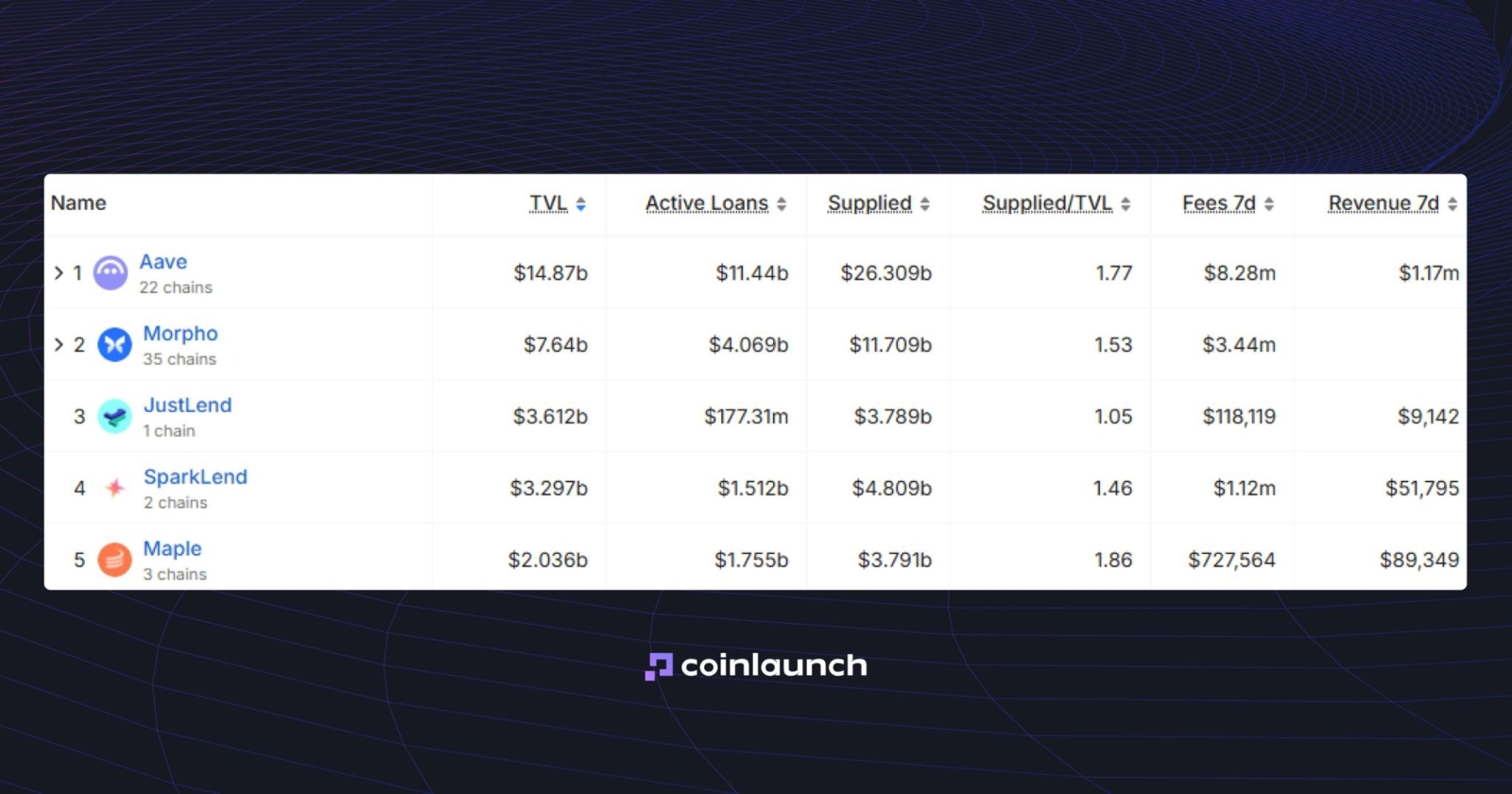

- TVL. Dies spiegelt die Liquidität und die Akzeptanz der Plattform wider. Auf Diensten wie DefiLlama können Sie das Ranking der Krypto-Lending-Plattformen nach TVL einsehen.

Top 5 Krypto-Lending-Plattformen nach TVL. Quelle: defillama.com

- Zinssätze. Mehr als hundert Lending-Protokolle konkurrieren auf dem Markt, und die Bedingungen für jedes einzelne manuell zu prüfen, ist äußerst ineffizient. Um diesen Prozess zu vereinfachen, können Sie spezialisierte Aggregatoren wie Sats Terminal nutzen: Die Plattform analysiert Daten von mehreren Protokollen und stellt die Informationen übersichtlich in einer einzigen Benutzeroberfläche dar.

Die besten Krypto-Lending-Plattformen: Vergleichstabelle

Plattform | Unterstützte Chains | LTV-Schwelle | Sollzins (APR) | Kreditzins (APY) | Sicherheit | KYC erforderlich | Bestens geeignet für |

Sats Terminal | 6 | Durchschnittlicher max. LTV: 69,8 % | Durchschnittlicher Sollzins: 5,97 % Net APY | Durchschnittlicher Kreditzins: 5,42 % APY | Non-custodial; Geprüft von CertiK | Nein | BTC-Kredit- und USDC-Renditen-Aggregation |

Nexo | 24 | 83,33 % | 1,90 % | USDC bis zu 9,5 %; BTC bis zu 5,7 % | Custodial; | Ja | Große krypto-besicherte Kredite |

Ledn | Nur Bitcoin | 70 % Margin Call; 80 % Liquidation | 10,74 % im Schnitt | Bis zu 8,5 % | Custodial; | Ja | Reine Bitcoin-Kredite |

Arch | 4 | 70 % Warnung; 80 % Margin Call; 90 % Liquidation | 9,37 % im Schnitt | 11,50 % | Qualifizierte Verwahrung über Anchorage; | Ja | BTC/ETH/SOL/XRP-Kredite |

Aave | 13 | Asset-basiert | Von 1 % bis 12 % | 6,50 % | Non-custodial; Geprüft von Sherlock, OpenZeppelin etc. | Nein | DeFi-Lending |

Morpho | Ethereum, Base + andere Implementierungen | 87,90 % | 3,65 % | 4,89 % | Non-custodial; Geprüft von ChainSecurity, OpenZeppelin etc. | Nein | Maßgeschneiderte Lending-Märkte |

Compound | EVM-Chains | 84,20 % | Variabel | Variabel | Non-custodial; Geprüft von OpenZeppelin, ChainSecurity etc. | Nein | Etabliertes DeFi-Lending |

Kamino Finance | Solana | 76,56 % | 4,22 % | 3,92 % | Non-custodial; 20 externe Sicherheitsprüfungen | Nein | Solana-Lending |

Sats Terminal

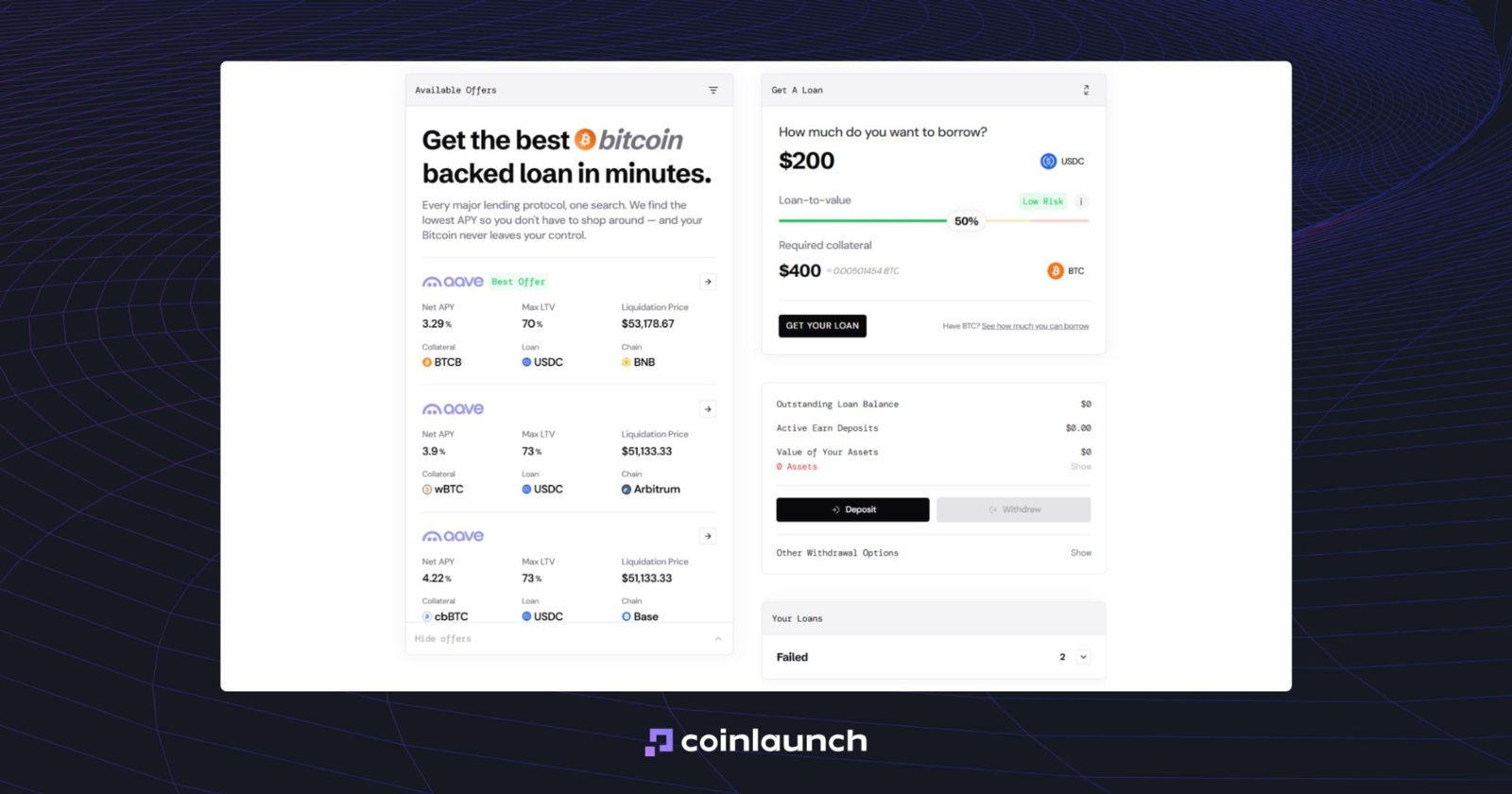

Sats Terminal ist ein Bitcoin-Lending-Aggregator. Über eine einzige App können Nutzer auf Positionen von Aave, Morpho, Kamino, Ledn und Arch zugreifen, Kreditbedingungen vergleichen und eine passende BTC-besicherte Position auswählen. Durch die Zusammenführung von Zinssätzen, LTVs, Sicherheitenbeträgen und Liquidationsschwellen in einer einzigen Ansicht erübrigt Sats Terminal die manuelle Suche und Analyse der einzelnen DeFi-Lending-Protokolle.

Die Plattform hilft Nutzern, einen BTC-besicherten Kredit einzurichten, die erforderlichen Sicherheiten zu berechnen und den Kredit über die gewählte Plattform abzuwickeln. Nutzer müssen keine Bridges verwenden oder separat WBTC kaufen: Sie senden BTC einfach über das native Bitcoin-Netzwerk, während Sats Terminal das Routing übernimmt und USDC auf einem EVM-Netzwerk auszahlt.

Benutzeroberfläche von Sats Terminal. Quelle: satsterminal.com

Benutzeroberfläche von Sats Terminal. Quelle: satsterminal.com

Neben dem Lending entwickelt Sats Terminal weitere Bitcoin-native Produkte: Runes Swap für Token-Swaps, Spark Swap für Spark-basierte Swaps und das Runes SDK für Entwickler.

Die Plattform verzeichnet rund 95.000 Nutzer und hat bislang 175 BTC abgewickelt. Das Projekt wird von YZi Labs, Coinbase Ventures, MH Ventures und Draper Associates unterstützt, die 1,7 Millionen US-Dollar investiert haben.

Nexo

Stand Mai 2026 bedient Nexo über 7 Millionen Kunden. Seit 2018 hat das Transaktions- und besicherte Kreditvolumen auf der Plattform 403 Milliarden US-Dollar überschritten. Einer der bekanntesten Fälle in der Unternehmensgeschichte ist der Nexo-Kryptokredit über 1,2 Millionen US-Dollar, der an Brock Pierce vergeben wurde, um ein Haus in Amsterdam zu kaufen.

Nexo ist eine CeFi-Plattform, die es Nutzern ermöglicht, auf Liquidität zuzugreifen, ohne ihre Krypto-Vermögenswerte verkaufen zu müssen. Nutzer hinterlegen Kryptowährungen als Sicherheit und erhalten Gelder in Stablecoins oder Fiat-Währungen. Der Service beschränkt sich nicht nur auf Lending: Die Plattform bietet auch Börsendienste, Spot-Trading sowie Futures und unterstützt über 100 Vermögenswerte.

Nexo-Kryptokredite werden über ein produkt namens „Credit Line“ angeboten. Die Plattform berechnet die verfügbare Kreditlinie automatisch, während das Nexo Oracle die Konditionen verwaltet. Die Zinssätze für die Standard-Kreditlinie beginnen bei 1,9 % pro Jahr; ein Zinssatz von 0 % ist über ein separates Produkt namens „Zero-interest Credit“ verfügbar.

Die Option „Zero-interest Credit“ auf der Nexo-Website. Quelle: nexo.com

Die Option „Zero-interest Credit“ auf der Nexo-Website. Quelle: nexo.com

Der LTV hängt vom jeweiligen Vermögenswert ab: 50 % für BTC und ETH, 15 % für NEXO und bis zu 90 % für Stablecoins.

Die Plattform bietet zudem Renditen auf Kryptowährungseinlagen: Die Nexo-Zinssätze reichen bis zu 13 % pro Jahr beim flexiblen Sparen (Flexible Savings) und 15 % beim Festgeldsparen (Fixed-term Savings). Inhaber von NEXO-Token können auf ein Treueprogramm zugreifen, das die Kreditzinsen basierend auf dem Anteil von NEXO am Gesamtvermögen des Nutzers senkt.

Nach dem Rückzug aus dem US-Markt im Jahr 2022 kündigte Nexo im April 2025 seine Rückkehr an und startete dort im Februar 2026 seine wichtigsten Produkte neu. Die Plattform ist derzeit in mehr als 199 Ländern aktiv.

Ledn

Bevor wir klären, was Ledn genau ist, sollte erwähnt werden, dass es sich um eine CeFi-Plattform handelt. Das Projekt wurde 2018 von Adam Reeds und Mauricio Di Bartolomeo ins Leben gerufen. Das Unternehmen war ursprünglich in Toronto ansässig, verlegte seinen Hauptsitz jedoch 2023 auf die Kaimaninseln.

Das Hauptprodukt von Ledn sind bitcoin-besicherte Kredite: Nutzer hinterlegen Bitcoin als Sicherheit und erhalten ein Darlehen in USD, USDC oder einer anderen Währung. Die Standard-Kreditlaufzeit beträgt 12 Monate, eine vorzeitige Rückzahlung ist jedoch möglich. Die Mindestkreditsumme liegt bei 1.000 $ in BTC, und der anfängliche LTV beträgt 50 %. Steigt der LTV auf 70 % (Margin Call), fordert die Plattform zusätzliche Sicherheiten an; bei 80 % wird ein Teil der Sicherheiten liquidiert.

Die Zinssätze für diese Kredite beginnen bei 11,9 % APR und sinken bei größeren Summen auf 9,99 % APR. Ledn bietet zudem das Produkt B2X an: Die Plattform vergibt einen auf Dollar lautenden Kredit, der sofort für den Kauf weiterer Bitcoins verwendet wird. Dadurch dienen sowohl die ursprünglichen als auch die neu erworbenen BTC als Sicherheit, was im Wesentlichen ein „Looping“ darstellt und eine Hebelwirkung (Leverage) auf Ihre Position erzeugt.

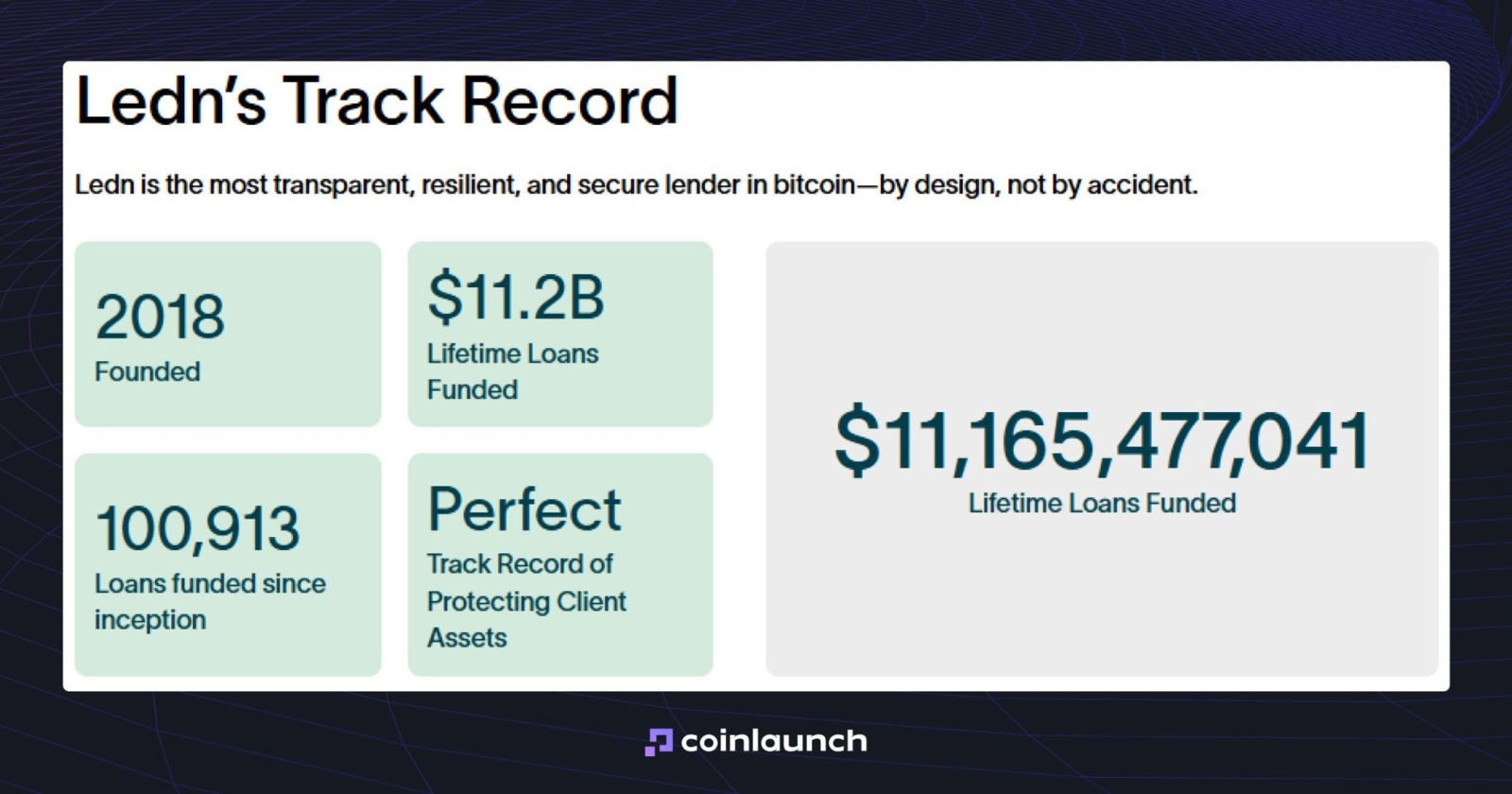

Nach Angaben der Plattform verzeichnet Ledn bitcoin-besicherte Kredite im Wert von 702 Millionen US-Dollar, verwahrt 18.660 BTC als Sicherheiten und hält einen durchschnittlichen Lebenszeit-LTV von 48 %. Diese Daten können auf dem Dashboard der offiziellen Ledn-Website eingesehen werden.

Statistiken von Ledn. Quelle: ledn.io

Statistiken von Ledn. Quelle: ledn.io

S&P verlieh den Senior Notes von Ledn im Februar 2026 ein BBB- Rating, die niedrigste Einstufung im Investment-Grade-Bereich. In der Praxis bedeutet dies, dass die Agentur die Schuldtitel unter normalen Marktbedingungen als nicht-spekulativ einstuft.

Neben dem Lending bietet Ledn Trade, DCN und Wachstumskonten (Growth Accounts) für USDC und USDT mit Renditen von bis zu 8,5 % APY an. Das Unternehmen veröffentlicht zudem Proof-of-Reserve-Prüfungen über „The Network Firm“. Der jüngste Bericht vom 30. September 2025 zeigte, dass die Reserven die als Sicherheit hinterlegten Bitcoins zu 100 % oder mehr abdecken.

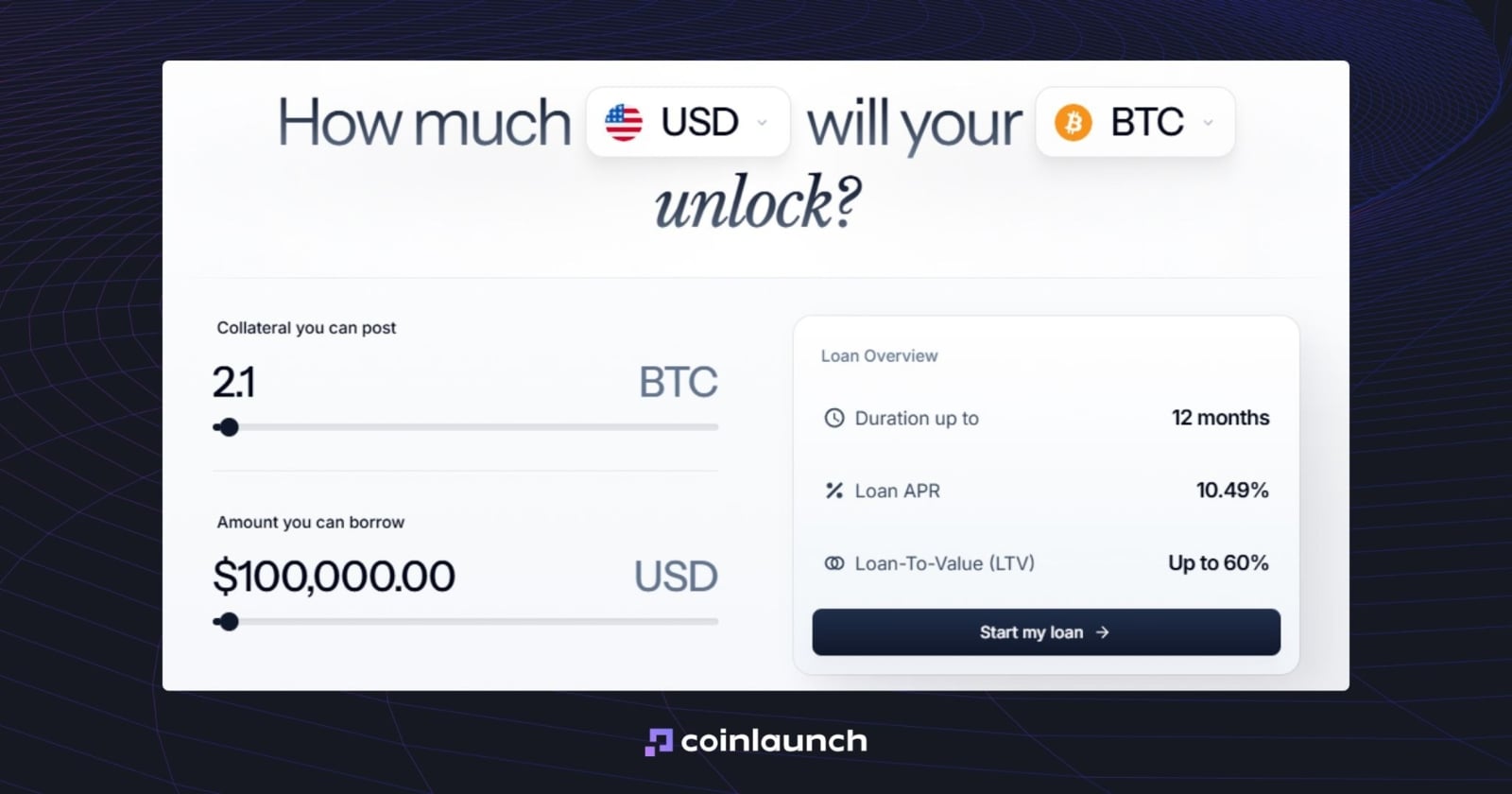

Wir haben zudem versucht, die Ledn-Zinssätze für verschiedene Vermögenswerte und Kreditsummen über den Bitcoin-Kreditrechner der Plattform zu testen. Das Tool gab jedoch nach dem Klicken auf „Apply now“ (Jetzt beantragen) einen 403-Fehler aus. Wahrscheinlich sind präzise Kreditbedingungen erst nach Abschluss des KYC-Prozesses und der Erstellung einer Kreditanfrage einsehbar.

Arch

Arch Lending wurde 2022 gegründet und hat sich auf krypto-besicherte Kredite spezialisiert. Das Unternehmen ist in den meisten Ländern sowie in 44 US-Bundesstaaten aktiv. Im August 2024 sammelte das Projekt 70 Millionen US-Dollar von Galaxy und 5 Millionen US-Dollar von anderen Investoren ein.

Arch ermöglicht es Nutzern, Kredite in US-Dollar oder USDC gegen Krypto-Sicherheiten aufzunehmen. Als CeFi-Plattform ist eine Identitätsverifizierung erforderlich, während Anchorage Digital, ein staatlich lizenzierter US-Krypto-Verwahrer, die Sicherheiten hält. Arch Crypto akzeptiert vier Vermögenswerte als Sicherheit: BTC, ETH, SOL und XRP.

Für BTC liegt der anfängliche LTV bei 60 %, mit einem ersten Margin Call bei 70 % und einer teilweisen Liquidation bei 80 %. Für ETH liegen die Schwellenwerte bei 55 %, 65 % und 75 %; für SOL und XRP bei 45 %, 55 % bzw. 65 %. Die Kreditlaufzeiten liegen zwischen einem und 12 Monaten. Kunden können den Kredit verlängern oder vorzeitig zurückzahlen. Die Website bietet zudem einen Kreditrechner, mit dem Nutzer die Zinssätze von Arch Lending vorab schätzen können.

Krypto-Kreditrechner. Quelle: archlending.com

Arch erhebt eine Ausgabegebühr (Origination Fee) von 1,49 % bei der Beantragung eines Kredits, und für Teilrückzahlungen fällt eine Gebühr von 2 % an. Die Zinssätze für einen Arch-Kredit beginnen gemäß den im Mai 2026 aktualisierten Konditionen bei 7,25 % pro Jahr (zuvor 8,49 %).

Nach Angaben des Unternehmens hat die Plattform Kredite im Wert von über 500 Millionen US-Dollar abgewickelt und mit mehr als 1.000 Kreditnehmern zusammengearbeitet.

Arch bietet zudem zwei weitere Produkte an. „Perpetual Income“ ermöglicht es Nutzern, regelmäßige Zahlungen besichert durch BTC zu erhalten: Der Kunde hinterlegt mindestens 1 BTC, während die Plattform den Kredit automatisch verlängert und die Strategie verwaltet. „TaxShield“ ist eine Lösung für US-Kunden, die BTC-Sicherheiten nutzen, um über Blockware Mining-Equipment zu erwerben und so die Steuerlast zu senken.

Aave

Das Aave-Lending-Protokoll ist die größte Plattform ihrer Art. Es wurde ursprünglich als ETHLend gestartet: Unter diesem Namen rief Stani Kulechov das Projekt 2017 ins Leben und sammelte über ein ICO für den LEND-Token 16,2 Millionen US-Dollar ein. Später benannte sich das Team in Aave um, was auf Finnisch „Gespenst“ bedeutet.

Das Protokoll basiert auf Liquiditätspools. Einige Nutzer zahlen Vermögenswerte in diese Pools ein und agieren als Kreditgeber, während andere Kredite daraus aufnehmen. Aave nutzt ein überbesichertes (overcollateralized) Modell: Um Mittel zu leihen, müssen Nutzer zunächst Sicherheiten hinterlegen, deren Wert über der Kreditsumme liegt. Die Sollzinsen bei Aave sind nicht festgeschrieben, sondern hängen von der Pool-Auslastung ab: Je höher die Nachfrage nach Krediten ist, desto höher ist der Zinssatz.

Aave-Zinssatz nach bereitgestelltem Gesamtvolumen. Quelle: aave.com

Anfänglich lief Aave ausschließlich auf Ethereum, expandierte im Laufe der Zeit jedoch auf andere Netzwerke, darunter Avalanche, Polygon, Optimism, Arbitrum und Base.

Aave war die erste Plattform, die sogenannte Krypto-Flash-Loans (Blitzkredite) einführte: Der Mechanismus wurde 2020 in Aave V1 integriert. Ein Aave-Flash-Loan ist ein unbesicherter Kredit, der innerhalb einer einzigen Transaktion (ca. 12 Sekunden) aufgenommen und wieder zurückgezahlt werden muss. Andernfalls wird die Transaktion storniert. Die Gebühr für einen Aave-Flash-Loan beträgt 0,05 %.

Flash Loans bieten sofortige Liquidität für kurzfristige Trades, die innerhalb einer einzigen Transaktion ausgeführt werden: Beispielsweise kauft man günstig auf einer Börse, verkauft teuer auf einer anderen und zahlt den Kredit noch innerhalb derselben Transaktion zurück.

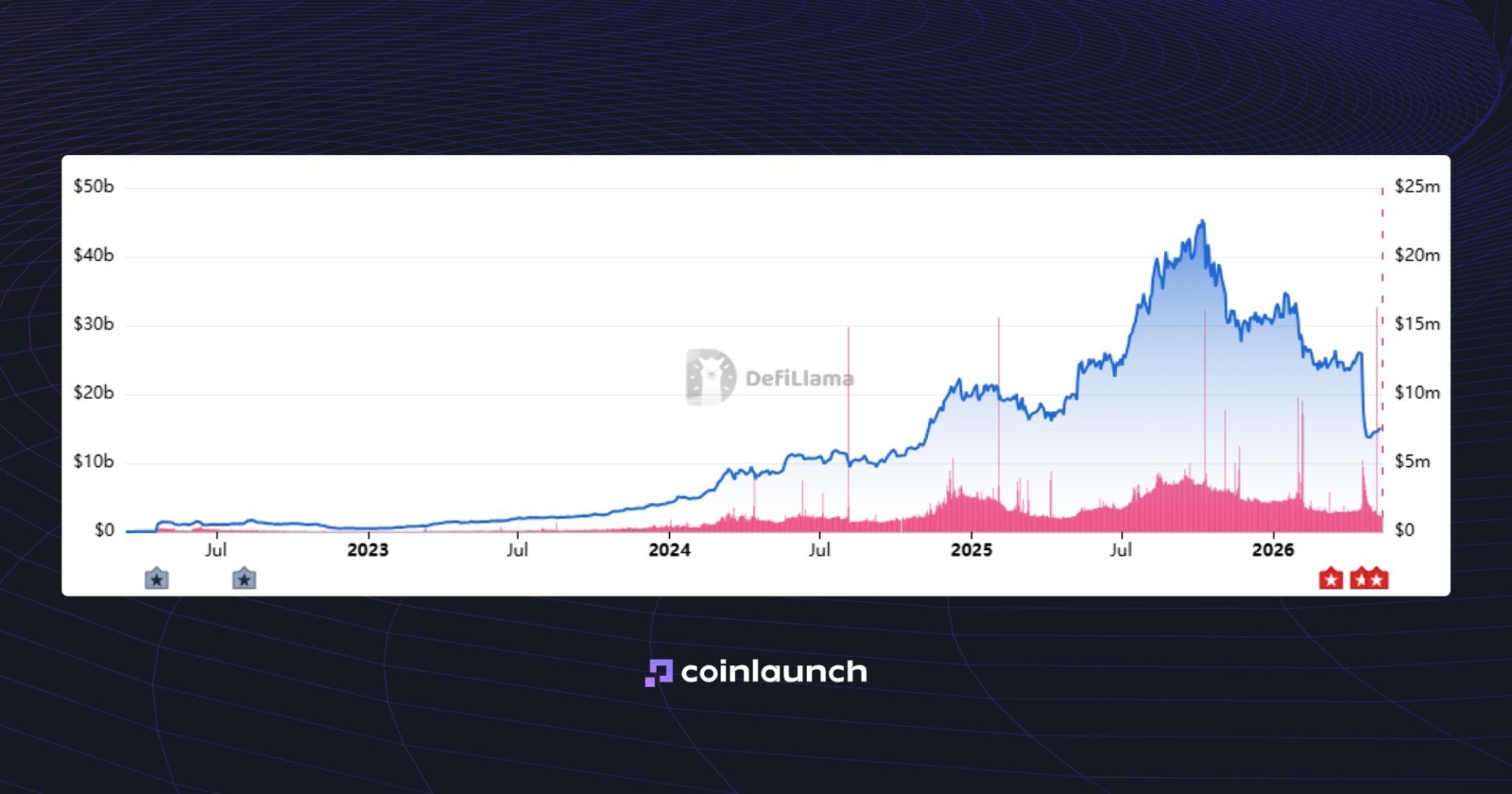

Derzeit ist der Großteil der Liquidität in Aave V3 konzentriert. Das TVL für diese Version beläuft sich auf rund 14,8 Milliarden US-Dollar, während Aave V4 bei etwa 37,4 Millionen US-Dollar liegt. V3 nutzt separate Märkte mit eigenen Liquiditätspools, während V4 auf ein Hub-and-Spoke-Modell setzt, bei dem die Liquidität in einem zentralen Hub gebündelt wird.

Trenddiagramm des Aave V3 TVL. Quelle: defillama.com

Trenddiagramm des Aave V3 TVL. Quelle: defillama.com

Das Aave-DeFi-Lending-Protokoll ist das größte nach Total Value Locked (TVL). Sein TVL ist fast doppelt so hoch wie das von Morpho, das auf Platz zwei rangiert. Aave bleibt der klare Marktführer in puncto Beliebtheit.

Die durchschnittliche Rendite liegt bei rund 1,16 %, aber die Einlagen- und Kreditzinsen variieren je nach Vermögenswert und Nachfrage. Das Aave-Ökosystem bietet zudem Staking über das Safety Module und Umbrella sowie Swaps, die je nach Netzwerk über ParaSwap oder das CoW-Protokoll geleitet werden.

Morpho-Protokoll

Das Morpho-DeFi-Lending-Protokoll unterstützt Ethereum, Base, Polygon, Unichain und einige andere Netzwerke. Das Projekt startete im Juni 2022 und hat bis heute rund 70 Millionen US-Dollar eingesammelt: 19 Millionen $ in den Jahren 2021–2022 und weitere 50 Millionen $ im Jahr 2024. Zu den Investoren von Morpho gehören Ribbit Capital, a16z crypto, Coinbase Ventures, Variant und Pantera Capital.

Das Lending-Modell von Morpho kann anfangs verwirrend wirken, da sich seine Architektur über mehrere Phasen hinweg entwickelt hat.

Das frühe Produkt, die Morpho Optimizers, fungierte als Schicht (Layer) über Aave und Compound: Das Protokoll brachte Kreditgeber und Kreditnehmer im P2P-Format direkt zusammen. Wurde ein passender Gegenpart gefunden, wurde eine Position eröffnet; falls nicht, wurde die Liquidität im zugrunde liegenden Aave- oder Compound-Pool platziert. Dieses Modell gehört nun zur Vorgängerversion Morpho V0.

Das heutige Hauptprodukt von Morpho ist Morpho Blue. Es handelt sich um ein erlaubnisfreies (permissionless) und unveränderliches Protokoll, auf dem jeder Nutzer isolierte Lending-Märkte erstellen kann. Im Gegensatz zu den Optimizers verbleibt die Liquidität direkt bei Morpho und nicht bei Aave oder Compound.

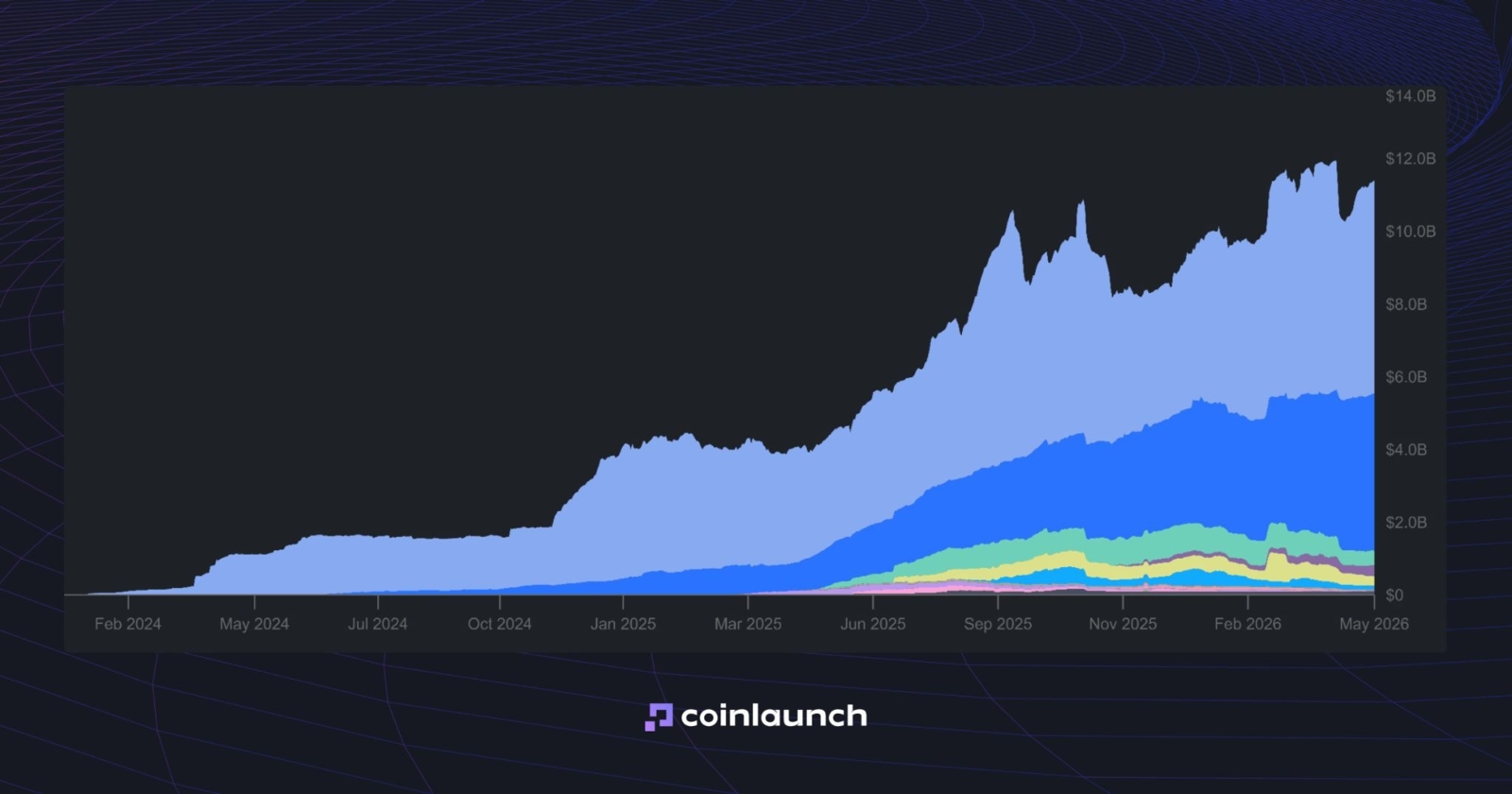

Nach eigenen Angaben von Morpho erreichten die Gesamteinlagen im Protokoll bis Mai 2026 rund 11,4 Milliarden US-Dollar, das aktive Kreditvolumen lag bei 3,79 Milliarden US-Dollar und das TVL bei 7,61 Milliarden US-Dollar. Der Großteil des Volumens konzentriert sich nach wie vor auf Ethereum und Base.

Diagramm der Einlagen und Kredite bei Morpho. Quelle: morpho.org

Um zu beurteilen, ob Morpho-Lending sicher ist, lohnt sich ein Blick auf vergangene Sicherheitsvorfälle. Morpho verzeichnete bislang nur sehr wenige Vorfälle, von denen keiner zu einem Verlust von Nutzergeldern führte.

Am 10. April 2025 kam es bei Morpho zu einem Zwischenfall, der durch eine Fehlkonfiguration beim Übergang von Bundler2 zu Bundler3 verursacht wurde. Der Whitehat-Hacker c0ffeebabe.eth fing die Transaktion ab und gab die Gelder später zurück. Laut der offiziellen Erklärung von Morpho waren keine Nutzer betroffen.

Compound Finance

Auf dem Compound-DeFi-Lending-Protokoll können Nutzer Vermögenswerte einzahlen, um Zinsen zu verdienen, oder Kryptowährungen als Sicherheit für Kredite hinterlegen.

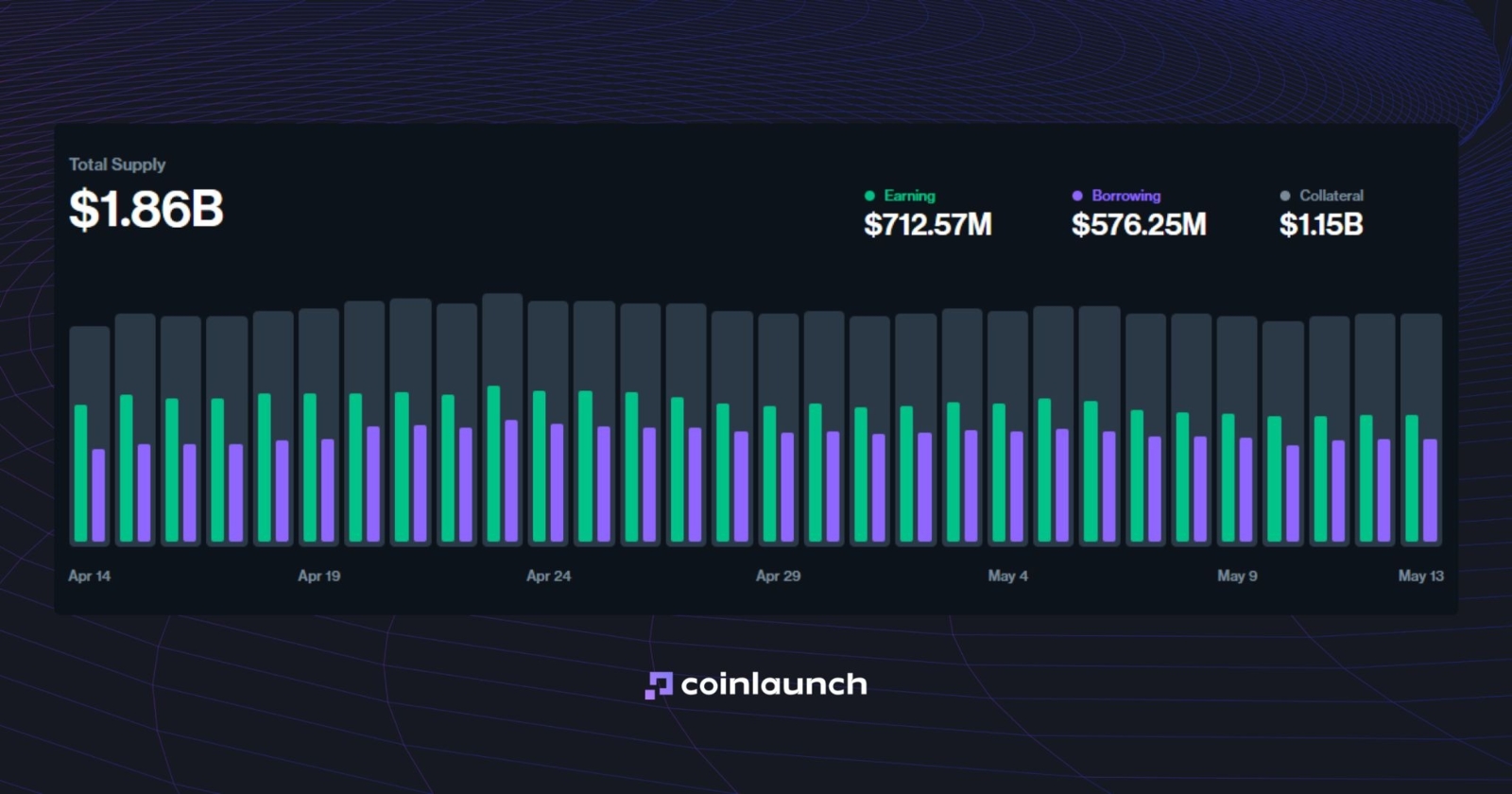

Nach eigenen Angaben von Compound vom Mai 2026 belaufen sich die Gesamteinlagen auf 1,86 Milliarden US-Dollar, die ertragsgenerierenden Mittel auf 712,57 Millionen US-Dollar, die Kredite auf 576,25 Millionen US-Dollar und das Kreditvolumen insgesamt auf 1,15 Milliarden US-Dollar.

TVL nach Kategorie. Quelle: compound.finance

Die Zinssätze bei Compound hängen von der Liquiditätsnachfrage und den vom Governance-System des Protokolls festgelegten Parametern ab. Die Kreditbedingungen bei Compound für Verleiher und Kreditnehmer schwanken mit der Marktaktivität. Zum Zeitpunkt der Erstellung dieses Berichts liegen die Renditen für Liquiditätsanbieter zwischen 0,05 % und 3,33 %, während die Sollzinsen zwischen 1,03 % und 3,82 % liegen.

Der COMP-Token steuert das Protokoll (Governance): Token-Inhaber können die Stimmrechte auf sich selbst oder einen anderen Teilnehmer übertragen (delegieren) und an Entscheidungen über die Weiterentwicklung der Plattform teilnehmen. Laut dem Dashboard verzeichnet das System 18.000 Delegierte, 220,000 Token-Inhaber, 538 Anträge (Proposals) und ein Treasury-Vermögen von 7 Millionen US-Dollar.

Kamino Finance

Was genau ist also Kamino Finance? Es ist ein DeFi-Protokoll innerhalb des Solana-Ökosystems, das Lending, Liquidität und gehebelte (leveraged) Strategien miteinander kombiniert.

Das erste Produkt der Plattform waren automatisierte Liquiditätspools, die im August 2022 eingeführt wurden. Im November 2023 stellte Kamino das Kreditprodukt „Kamino Borrow“ vor und erweiterte sein Betriebsmodell: Nutzer erhielten die Möglichkeit, Vermögenswerte in gemeinsame Liquiditätspools einzuzahlen, um Zinsen zu verdienen oder Kredite gegen Sicherheiten aufzunehmen.

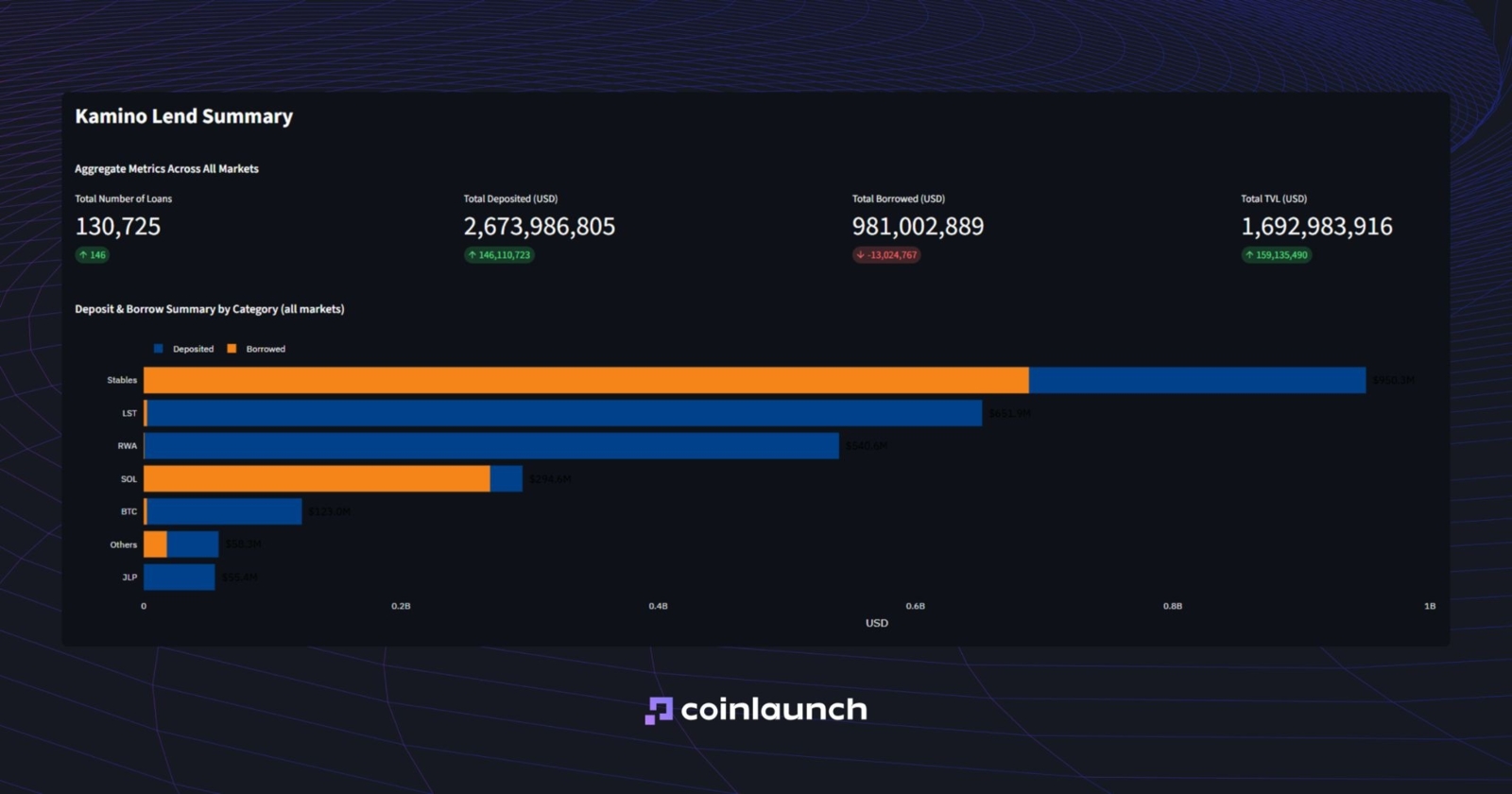

Heute verzeichnet das Protokoll 130.000 Kredite, rund 2,67 Milliarden US-Dollar an Einlagen, 981 Millionen US-Dollar an ausstehenden Krediten und ein TVL von etwa 1,69 Milliarden US-Dollar. Unabhängig davon verzeichnet das Segment „RWA Markets“ fast 1 Milliarde US-Dollar an verwaltetem Vermögen (AUM).

Zusammenfassendes Dashboard von Kamino Lend. Quelle: kamino.finance

Zusammenfassendes Dashboard von Kamino Lend. Quelle: kamino.finance

Kamino nutzt ein Peer-to-Pool-Modell. Anstatt Kreditgeber und Kreditnehmer direkt zusammenzuführen, verteilt das Protokoll die Liquidität über gemeinsame Pools. Die Zinssätze hängen von der Pool-Auslastung ab: Je höher die Nachfrage nach Liquidität ist, desto teurer wird der Kredit.

Abschließendes Urteil zu den besten Krypto-Lending-Plattformen

Die Wahl der besten Krypto-Lending-Plattform lässt sich nicht an einem einzigen Faktor festmachen. Ein niedriger Zinssatz nützt wenig, wenn die Plattform eine unzureichende Sicherheit, unklare LTV-Bedingungen oder eine komplizierte Positionsverwaltung aufweist. Auch ein hohes TVL macht einen Dienst nicht fehlerfrei: Es spiegelt das Vertrauen des Marktes wider, schließt jedoch andere Risiken nicht aus.

Für klassisches CeFi-Lending sind Nexo, Ledn oder Arch eine Option. Sie bieten klare Bedingungen, Kundenservice, Fiat-Auszahlungen und eine custodial Aufbewahrung der Sicherheiten. Für den DeFi-Bereich bieten sich Aave, Morpho, Compound und Kamino an. Sie gewähren mehr Kontrolle, erfordern jedoch ein tieferes Verständnis der Funktionsweise der Protokolle.

DeFi Saver und Summer.fi konkurrieren nicht direkt mit Lending-Protokollen. Sie fungieren als zusätzliche Schicht auf bereits bestehenden DeFi-Projekten.

Sats Terminal ist ein praktischer Ausgangspunkt für Krypto-Kredite. Der Hauptvorteil liegt in der Aggregration. Nutzer müssen Aave, Morpho, Kamino, Ledn und Arch nicht manuell vergleichen: Kreditbedingungen, LTV und Sicherheitenhöhe sind in einer einzigen Benutzeroberfläche gebündelt. Das spart Zeit und verringert das Risiko, ein unsicheres Protokoll zu wählen.

Die endgültige Wahl hängt vom Anwendungsfall ab: Große Lending-Protokolle eignen sich für eine eigenständige Analyse, CeFi-Plattformen bieten sich für custodial Kredite an, und Sats Terminal ist die erste Wahl, um schnell das passende Angebot für einen Kredit gegen BTC zu finden.

Recherche

Daniel Bennett

Juli 14, 2026

11 Min.

USDC-Lending: So leihen Sie USDC und verleihen Ihre Bestände

Recherche

Daniel Bennett

Juli 14, 2026

21 Min.

Krypto-Narrative 2026: SpaceX, HYPE, Zcash, Stablecoins und ANSEM

Recherche

Daniel Bennett

Juli 14, 2026

16 Min.

Die 10 besten Web3-Marketing-Agenturen des Jahres 2026, bewertet nach über 220 verifizierten Bewertungen und realen Falldaten

Keine Kommentare

Noch keine Kommentare