Table of contents

- Nền Tảng Cho Vay Tiền Điện Tử (Crypto Lending) Là Gì

- Vì Sao Bạn Cần Đến Các Nền Tảng Cho Vay Tiền Điện Tử?

- Cách Tìm Kiếm Các Nền Tảng Cho Vay Tiền Điện Tử Phù Hợp Nhất

- Các Nền Tảng Cho Vay Tiền Điện Tử Đáng Chú Ý: Bảng So Sánh

- Sats Terminal

- Nexo

- Ledn

- Arch

- Aave

- Morpho Protocol

- Compound Finance

- Kamino Finance

- Nhận Định Chung Về Các Nền Tảng Cho Vay Tiền Điện Tử Phù Hợp Nhất

Table of contents

- Nền Tảng Cho Vay Tiền Điện Tử (Crypto Lending) Là Gì

- Vì Sao Bạn Cần Đến Các Nền Tảng Cho Vay Tiền Điện Tử?

- Cách Tìm Kiếm Các Nền Tảng Cho Vay Tiền Điện Tử Phù Hợp Nhất

- Các Nền Tảng Cho Vay Tiền Điện Tử Đáng Chú Ý: Bảng So Sánh

- Sats Terminal

- Nexo

- Ledn

- Arch

- Aave

- Morpho Protocol

- Compound Finance

- Kamino Finance

- Nhận Định Chung Về Các Nền Tảng Cho Vay Tiền Điện Tử Phù Hợp Nhất

Tính đến cuối quý 1 năm 2026, Galaxy Research định giá thị trường cho vay tiền điện tử ở mức 67,42 tỷ USD. Thị trường ngày càng trở nên đông đúc, và việc lựa chọn nền tảng phù hợp cũng ngày càng khó khăn hơn sau mỗi đợt ra mắt mới.

Hệ sinh thái cho vay tiền điện tử (crypto lending) bao gồm các nền tảng tập trung (CeFi) cung cấp dịch vụ lưu ký và hỗ trợ, các giao thức cho vay phi tập trung (DeFi) hoạt động bằng hợp đồng thông minh với tính năng tự động thanh lý, các trình tổng hợp (aggregator) và các công cụ quản lý khoản vay cũng như chiến lược đầu tư. Các nền tảng trải dài từ các dịch vụ CeFi thân thiện với người dùng cho đến các giao thức DeFi đề cao quyền kiểm soát tài sản cá nhân và các trình tổng hợp giúp đơn giản hóa việc so sánh các điều khoản.

Bài hướng dẫn này sẽ giải thích chi tiết cách thức hoạt động của các nền tảng cho vay tiền điện tử, lý do tại sao các nhà đầu tư sử dụng hình thức vay thế chấp bằng tiền điện tử, các tiêu chí để lựa chọn nền tảng cho vay crypto tốt nhất và những dịch vụ đang dẫn đầu thị trường hiện nay.

Nền Tảng Cho Vay Tiền Điện Tử (Crypto Lending) Là Gì

Nền tảng cho vay tiền điện tử là một thực thể cho phép người dùng vay tiền bằng cách thế chấp các tài sản số như BTC, ETH và XRP. Cơ chế này tương tự như các khoản vay ngân hàng truyền thống, nhưng thay vì thông qua ngân hàng, người đi vay sẽ sử dụng một nền tảng cho vay CeFi hoặc DeFi. CeFi dựa trên các bên lưu ký tập trung để giữ tiền của người dùng, trong khi DeFi sử dụng các giao thức phi tập trung nơi tiền không bị nắm giữ bởi một bên thứ ba.

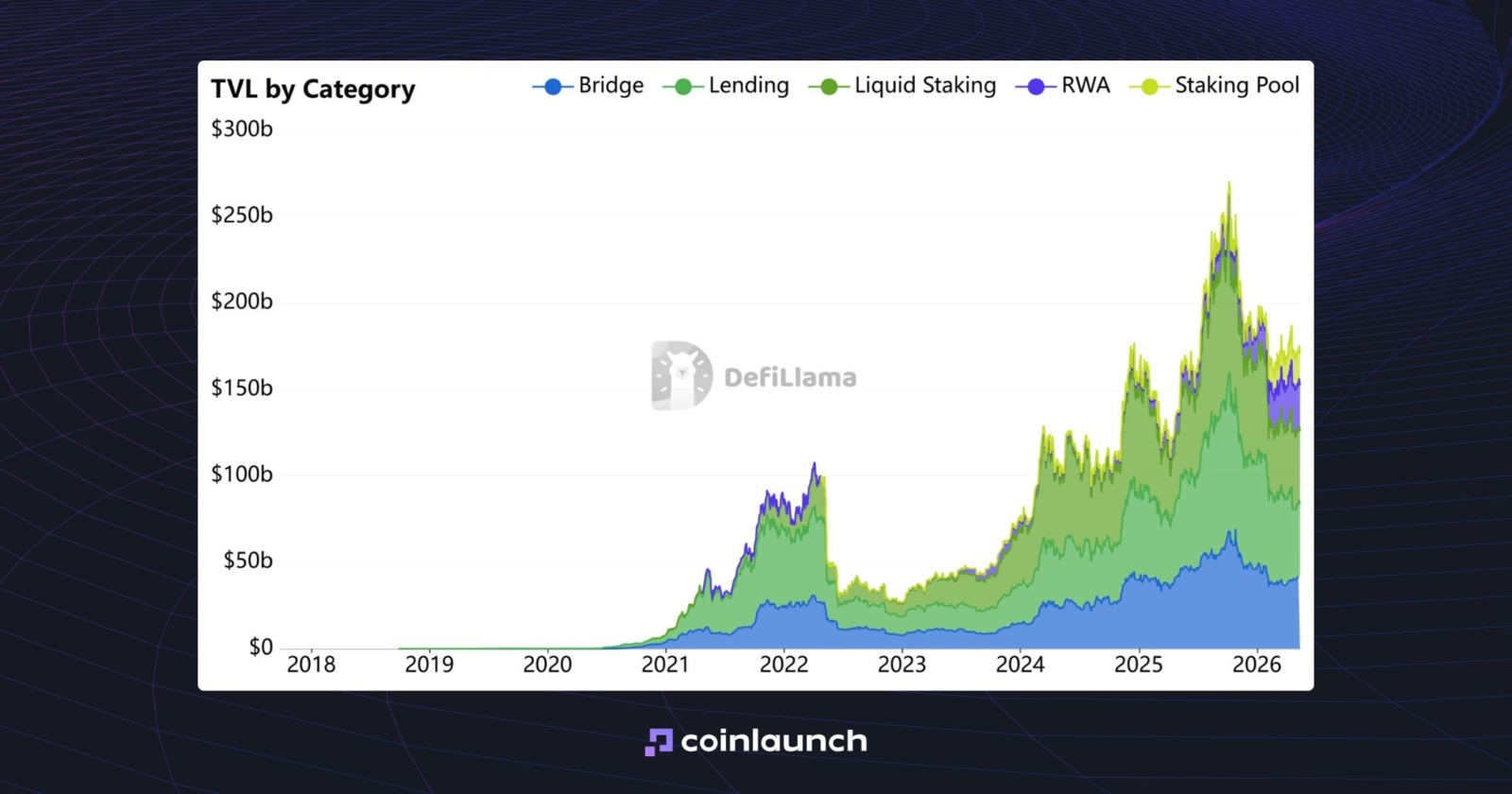

Các nền tảng cho vay crypto và mảng cho vay tiền điện tử nói chung hiện là danh mục DeFi chiếm ưu thế nhất tính theo Tổng giá trị bị khóa (TVL). Với mức 42,6 tỷ USD, phân khúc này dẫn trước một khoảng cách hẹp so với Liquid Staking (41,7 tỷ USD) và Cầu nối (41,6 tỷ USD).

TVL theo năm danh mục hàng đầu: Cho vay (Lending), Liquid Staking, Cầu nối (Bridge), RWA và Staking Pool. Nguồn: defillama.com

Các nền tảng cho vay tiền điện tử giúp nhà đầu tư tiếp cận nguồn thanh khoản bổ sung khi cần thiết. Thay vì phải bán tài sản của mình, họ có thể vay tiền bằng cách thế chấp tiền điện tử và giữ nguyên vị thế đầu tư của mình.

Vì Sao Bạn Cần Đến Các Nền Tảng Cho Vay Tiền Điện Tử?

Ưu điểm chính của các nền tảng cho vay tiền điện tử là khả năng tiếp cận nguồn vốn mà không cần phải bán tài sản điện tử của mình. Các nhà đầu tư thường tìm kiếm thanh khoản cho các nhu cầu ngắn hạn mà không muốn thoát khỏi các vị thế dài hạn của mình. Việc bán BTC, ETH hoặc tài sản khác đồng nghĩa với việc từ bỏ tiềm năng tăng giá nếu giá trị thị trường của đồng tiền điện tử đó tăng lên.

Khoản tiền vay được có thể được sử dụng cho các mục tiêu đầu tư khác: tham gia vào các đợt mở bán token sắp tới, các chiến dịch quảng cáo của sàn CEX, staking, restaking, giao dịch ngắn hạn và các chiến lược khác. Đối với các doanh nghiệp, một khoản vay như vậy cũng có thể hoạt động như một nguồn vốn lưu động: tiền điện tử vẫn đóng vai trò là tài sản thế chấp, trong khi tiền vay được sử dụng để trang trải chi phí kinh doanh.

Các giao thức DeFi cũng sử dụng tính năng cho vay crypto, chẳng hạn như trong danh mục Yield Farming, để đa dạng hóa các chiến lược đầu tư được cung cấp. Ví dụ: một nền tảng cho vay crypto nổi bật có thể cho phép người dùng thế chấp BTC, nhận stablecoin, dùng chúng để farming và sau đó sử dụng lợi suất thu được để trang trải các khoản thanh toán lãi vay.

Cách Tìm Kiếm Các Nền Tảng Cho Vay Tiền Điện Tử Phù Hợp Nhất

Việc lựa chọn nền tảng cho vay phù hợp đòi hỏi bạn phải tập trung vào một số khía cạnh chính: mức độ phủ sóng trên truyền thông, tính bảo mật, TVL và lãi suất. Hãy xác định tiêu chí nào quan trọng nhất đối với bạn, sau đó bắt đầu nghiên cứu từ đó.

- Mức độ phủ sóng truyền thông: Đây là cách kém hiệu quả nhất để lựa chọn nền tảng cho vay crypto: sự phổ biến trên mạng xã hội thường được tạo ra một cách có chủ đích và hiếm khi đảm bảo chất lượng thực tế. Ngay cả khi hàng trăm KOL nói rằng dự án tốt, điều đó cũng không đảm bảo hoàn toàn. Ý kiến của họ có thể mang tính chủ quan.

- Tính bảo mật: Để tìm nền tảng cho vay crypto an toàn, hãy xem xét danh tiếng của nó: dự án đã hoạt động trên thị trường bao lâu, đã từng xảy ra sự cố bảo mật nào chưa và giao thức được bảo vệ tốt như thế nào. Nếu đó là một nền tảng CeFi, hãy kiểm tra thời điểm báo cáo Bằng chứng dự trữ (Proof of Reserve) gần nhất được công bố và liệu nó có bao gồm 100% tài sản trong tài khoản hay không.

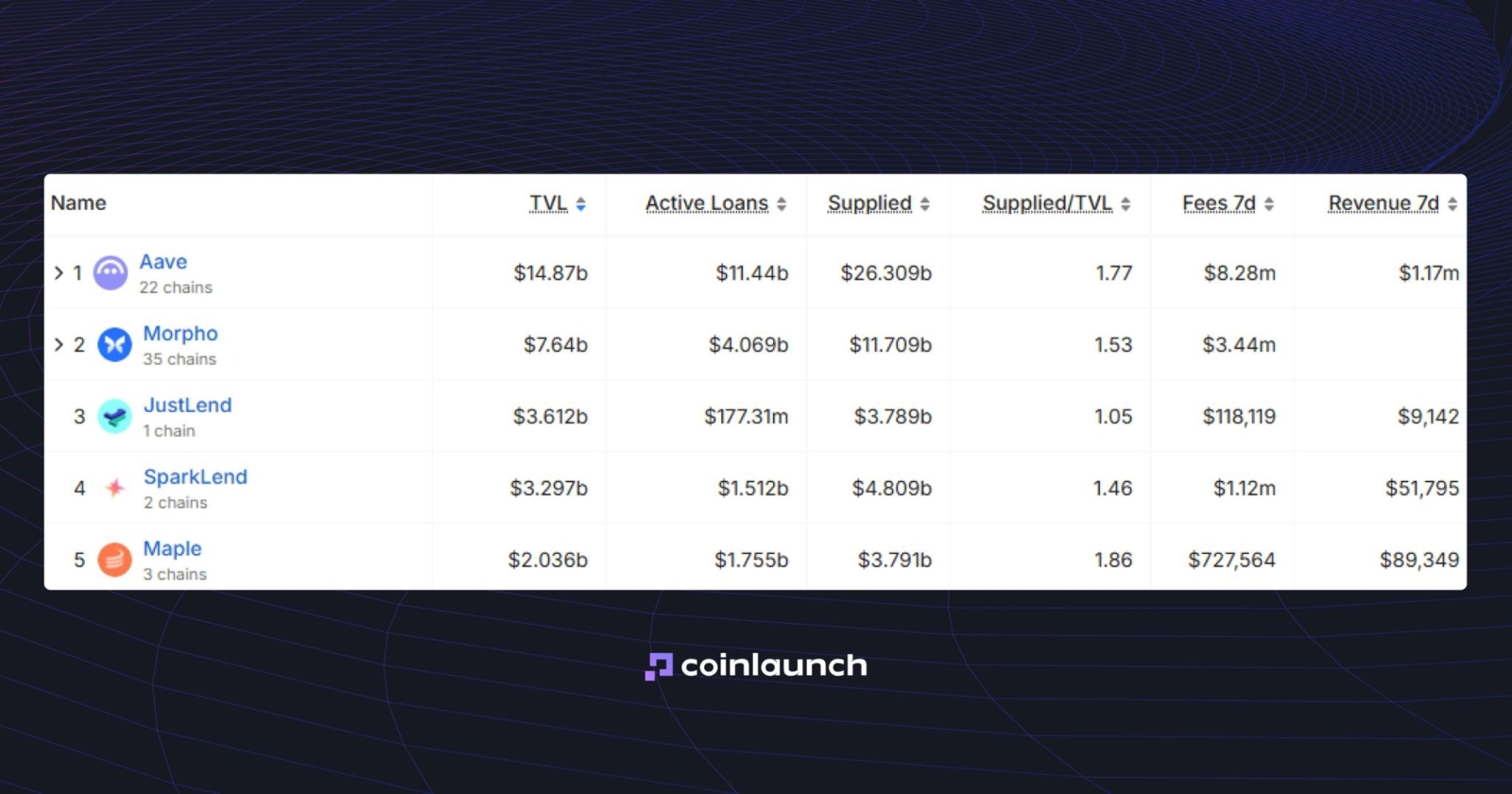

- TVL (Tổng giá trị bị khóa): Yếu tố này phản ánh tính thanh khoản và mức độ chấp nhận của nền tảng. Trên các dịch vụ như DefiLlama, bạn có thể xem bảng xếp hạng các nền tảng cho vay crypto theo TVL.

Top 5 nền tảng cho vay crypto hàng đầu theo TVL. Nguồn: defillama.com

- Lãi suất: Có hơn một trăm giao thức cho vay đang cạnh tranh trên thị trường, và việc kiểm tra thủ công các điều khoản của từng giao thức là cực kỳ kém hiệu quả. Để tối ưu hóa quy trình, hãy sử dụng các trình tổng hợp chuyên dụng như Sats Terminal: nền tảng này phân tích dữ liệu từ nhiều giao thức và hiển thị thông tin cho vay trong một giao diện duy nhất.

Các Nền Tảng Cho Vay Tiền Điện Tử Đáng Chú Ý: Bảng So Sánh

Nền tảng | Các chuỗi hỗ trợ | Ngưỡng LTV | APR đi vay | APY cho vay | Bảo mật | Yêu cầu KYC | Phù hợp nhất cho |

Sats Terminal | 6 | LTV tối đa trung bình: 69,8% | Lài suất vay trung bình: 5,97% Net APY | Lãi suất cho vay trung bình: 5,42% APY | Phi lưu ký; Được CertiK kiểm toán | Không | Tổng hợp khoản vay BTC và lợi suất USDC |

Nexo | 24 | 83,33% | 1,90% | USDC lên đến 9,5%; BTC lên đến 5,7% | Lưu ký; | Có | Các khoản vay thế chấp bằng crypto quy mô lớn |

Ledn | Chỉ hỗ trợ Bitcoin | 70% lệnh gọi ký quỹ; 80% thanh lý | Trung bình 10,74% | Lên đến 8,5% | Lưu ký; | Có | Các khoản vay chuyên biệt bằng Bitcoin |

Arch | 4 | 70% cảnh báo; 80% lệnh gọi ký quỹ; 90% thanh lý | Trung bình 9,37% | 11,50% | Lưu ký đủ điều kiện qua Anchorage; | Có | Các khoản vay thế chấp BTC/ETH/SOL/XRP |

Aave | 13 | Dựa trên tài sản | Từ 1% đến 12% | 6,50% | Phi lưu ký; Được kiểm toán bởi Sherlock, OpenZeppelin, v.v. | Không | Cho vay DeFi |

Morpho | Ethereum, Base + các triển khai khác | 87,90% | 3,65% | 4,89% | Phi lưu ký; Được kiểm toán bởi ChainSecurity, OpenZeppelin, v.v. | Không | Các thị trường cho vay tùy chỉnh |

Compound | Các chuỗi EVM | 84,20% | Biến động | Biến động | Phi lưu ký; Được kiểm toán bởi OpenZeppelin, ChainSecurity, v.v. | Không | Cho vay DeFi lâu năm |

Kamino Finance | Solana | 76,56% | 4,22% | 3,92% | Phi lưu ký; Đã trải qua 20 đợt đánh giá bảo mật độc lập | Không | Cho vay trên Solana |

Sats Terminal

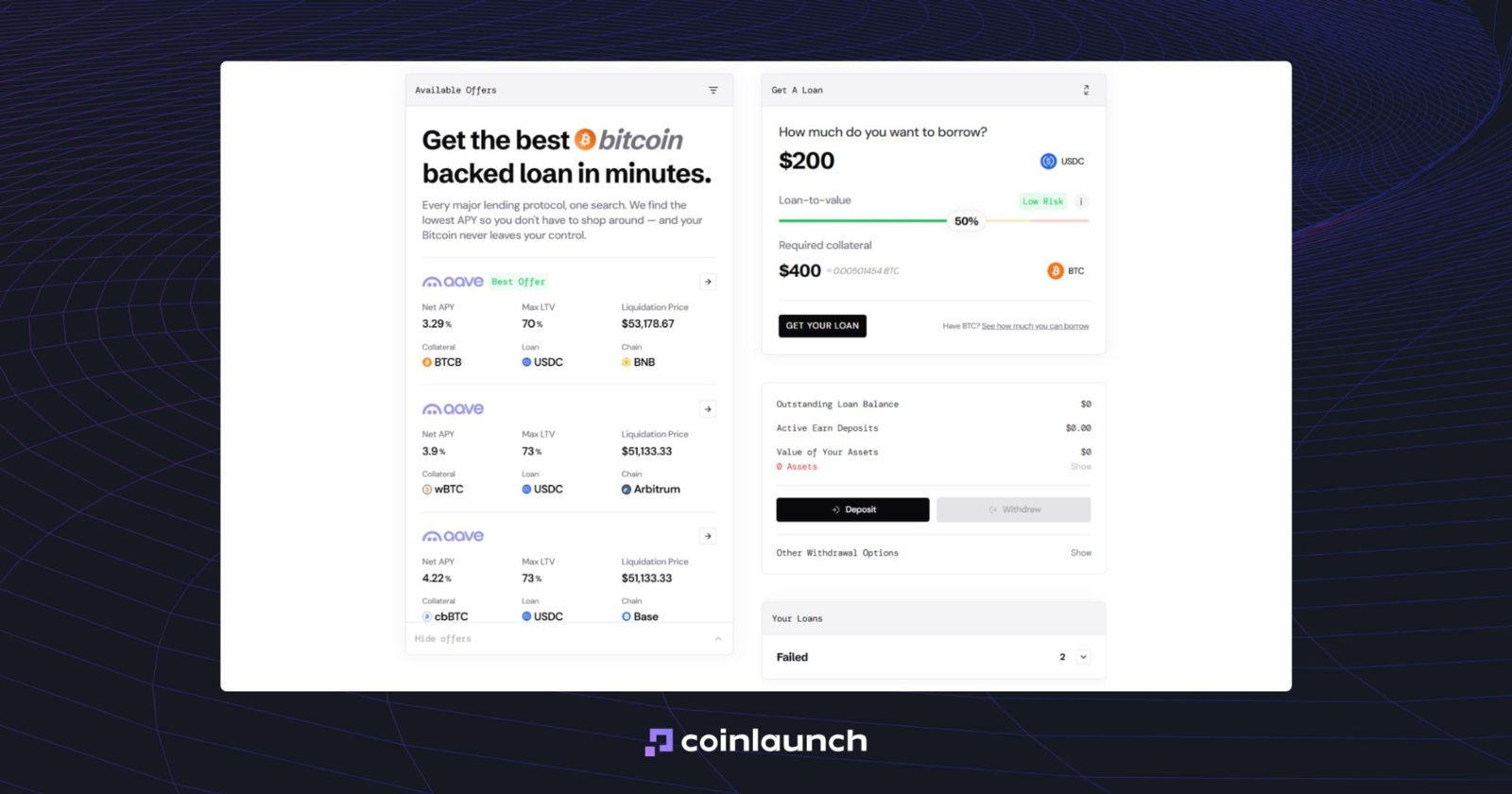

Sats Terminal là một trình tổng hợp cho vay Bitcoin. Trong một ứng dụng duy nhất, người dùng can tiếp cận các vị thế từ Aave, Morpho, Kamino, Ledn và Arch, so sánh các điều khoản vay và chọn một vị thế thế chấp BTC phù hợp. Bằng cách hợp nhất lãi suất, LTV, số lượng tài sản thế chấp và ngưỡng thanh lý vào một màn hình hiển thị duy nhất, Sats Terminal loại bỏ sự cần thiết của việc tìm kiếm và phân tích thủ công từng giao thức cho vay DeFi.

Nền tảng này giúp người dùng thiết lập một khoản vay thế chấp bằng BTC, tính toán lượng tài sản thế chấp cần thiết và hoàn tất khoản vay thông qua nền tảng họ chọn. Người dùng không cần phải cầu nối tài sản hoặc mua WBTC riêng lẻ: họ chỉ cần gửi BTC qua mạng lưới Bitcoin gốc, trong khi Sats Terminal xử lý việc định hướng giao dịch và chuyển USDC đến một mạng lưới EVM.

Giao diện Sats Terminal. Nguồn: satsterminal.com

Giao diện Sats Terminal. Nguồn: satsterminal.com

Bên cạnh mảng cho vay, Sats Terminal đang phát triển các sản phẩm Bitcoin gốc khác: Runes Swap để hoán đổi token, Spark Swap cho hoán đổi dựa trên Spark và Runes SDK dành cho các nhà phát triển.

Nền tảng hiện có khoảng 95.000 người dùng và đã xử lý 175 BTC cho đến nay. Dự án nhận được sự hỗ trợ từ YZi Labs, Coinbase Ventures, MH Ventures, và Draper Associates, đơn vị đã đầu tư 1,7 triệu USD vào dự án.

Nexo

Tính đến tháng 5 năm 2026, Nexo phục vụ hơn 7 million khách hàng. Kể từ năm 2018, khối lượng giao dịch và khoản vay thế chấp trên nền tảng đã vượt mức 403 tỷ USD. Một trong những trường hợp đáng chú ý nhất trong lịch sử của dự án là khoản vay thế chấp bằng crypto trị giá 1,2 triệu USD của Nexo được cấp cho Brock Pierce để mua một căn nhà tại Amsterdam.

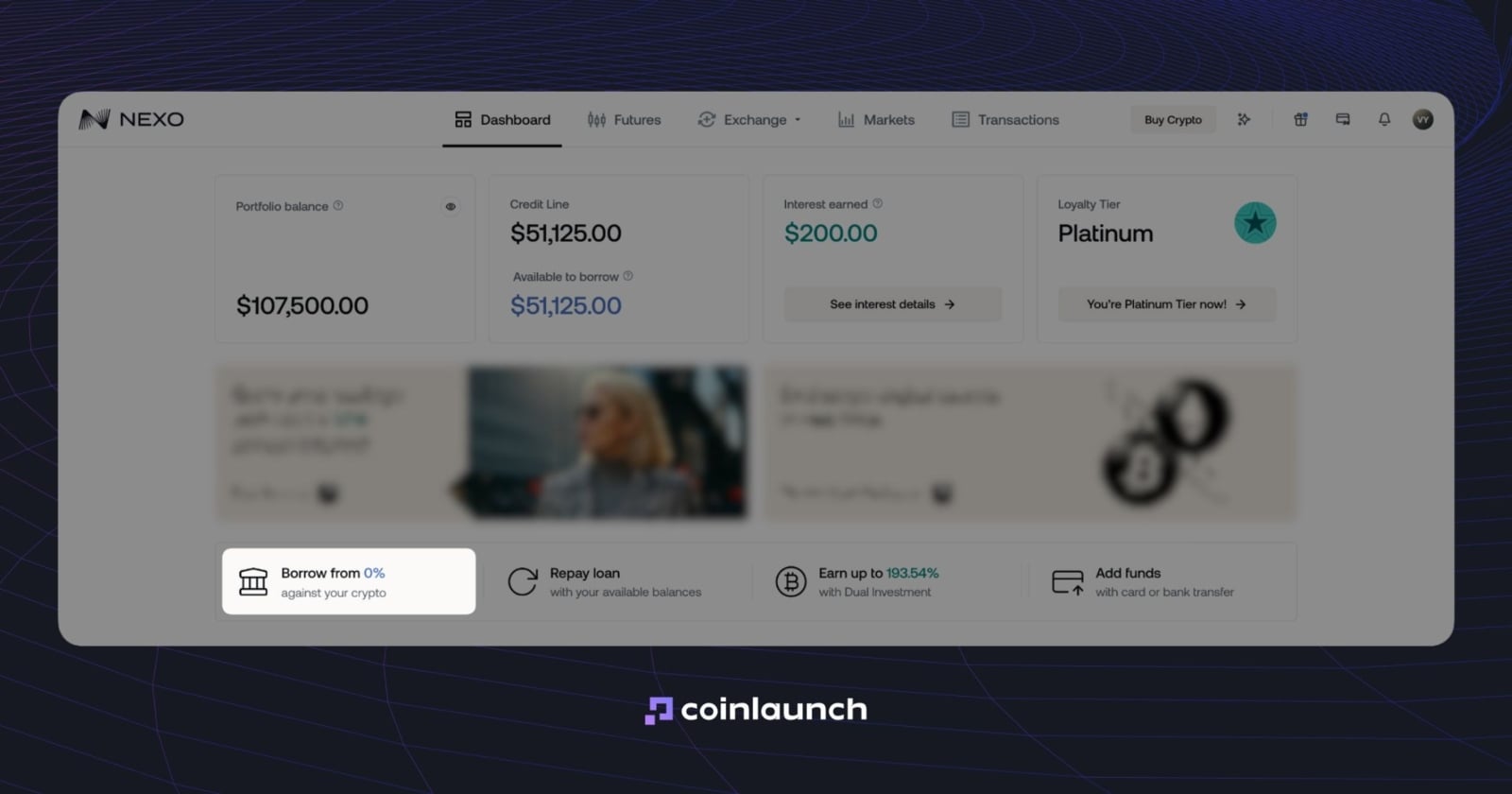

Nexo là một nền tảng CeFi cho phép người dùng tiếp cận thanh khoản mà không cần phải bán tài sản điện tử của mình. Người dùng thế chấp tiền điện tử và nhận lại tiền dưới dạng stablecoin hoặc tiền pháp định. Dịch vụ không chỉ giới hạn ở việc cho vay: nền tảng còn cung cấp tính năng trao đổi, giao dịch giao ngay và phái sinh, đồng thời hỗ trợ hơn 100 tài sản.

Các khoản vay crypto của Nexo được cung cấp thông qua một dòng sản phẩm gọi là "Credit Line". Nền tảng tự động tính toán hạn mức tín dụng khả dụng, trong khi Nexo Oracle quản lý các điều khoản liên quan. Lãi suất cho dòng sản phẩm Credit Line tiêu chuẩn bắt đầu từ 1,9% mỗi năm, và mức lãi suất 0% được áp dụng cho một sản phẩm riêng biệt có tên là Zero-interest Credit (Tín dụng Không lãi suất).

Tùy chọn "Zero-interest Credit" trên trang web của Nexo. Nguồn: nexo.com

Tùy chọn "Zero-interest Credit" trên trang web của Nexo. Nguồn: nexo.com

LTV phụ thuộc vào từng loại tài sản: 50% đối với BTC và ETH, 15% đối với NEXO và lên đến 90% đối với stablecoin.

Nền tảng này cũng cung cấp lợi nhuận từ việc gửi tiền điện tử: lãi suất gửi của Nexo đạt tới 13% mỗi năm đối với chương trình Tiết kiệm linh hoạt (Flexible Savings) và 15% đối với Tiết kiệm kỳ hạn cố định (Fixed-term Savings). Những người nắm giữ token NEXO có thể tham gia Chương trình khách hàng thân thiết (Loyalty Program) để được giảm lãi suất vay dựa trên tỷ lệ NEXO trong tổng tài sản của người dùng.

Sau khi rút khỏi thị trường Mỹ vào năm 2022, Nexo đã công bố kế hoạch quay trở lại vào tháng 4 năm 2025 và chính thức tái khởi chạy các sản phẩm chủ lực của mình tại đây vào tháng 2 năm 2026. Nền tảng hiện đang hoạt động tại hơn 199 khu vực pháp lý.

Ledn

Trước khi tìm hiểu chi tiết về Ledn, cần lưu ý rằng đây là một nền tảng CeFi. Dự án được thành lập vào năm 2018 bởi Adam Reeds và Mauricio Di Bartolomeo. Công ty ban đầu có trụ sở tại Toronto nhưng đã chuyển trụ sở chính sang Quần đảo Cayman vào năm 2023.

Sản phẩm chính của Ledn là các khoản vay thế chấp bằng Bitcoin: người dùng thế chấp Bitcoin và nhận một khoản vay dưới dạng USD, USDC hoặc tiền tệ khác. Thời hạn vay tiêu chuẩn là 12 tháng, nhưng có thể thanh toán trước hạn. Khoản vay tối thiểu là 1.000 USD quy đổi bằng BTC, và mức LTV ban đầu là 50%. Nếu tỷ lệ LTV tăng lên 70%, nền tảng sẽ yêu cầu nạp thêm tài sản thế chấp; ở mức 80%, hệ thống sẽ thanh lý một phần tài sản thế chấp.

Lại suất đối với các khoản vay này bắt đầu từ 11,9% APR và giảm xuống còn 9,99% APR đối với các khoản vay lớn hơn. Ledn cũng cung cấp sản phẩm B2X: nền tảng cấp một khoản vay bằng USD và lập tức sử dụng số tiền đó để mua thêm Bitcoin, do đó cả lượng BTC ban đầu và lượng BTC mới mua đều đóng vai trò là tài sản thế chấp, tạo nên cơ chế đòn bẩy cho vị thế của bạn.

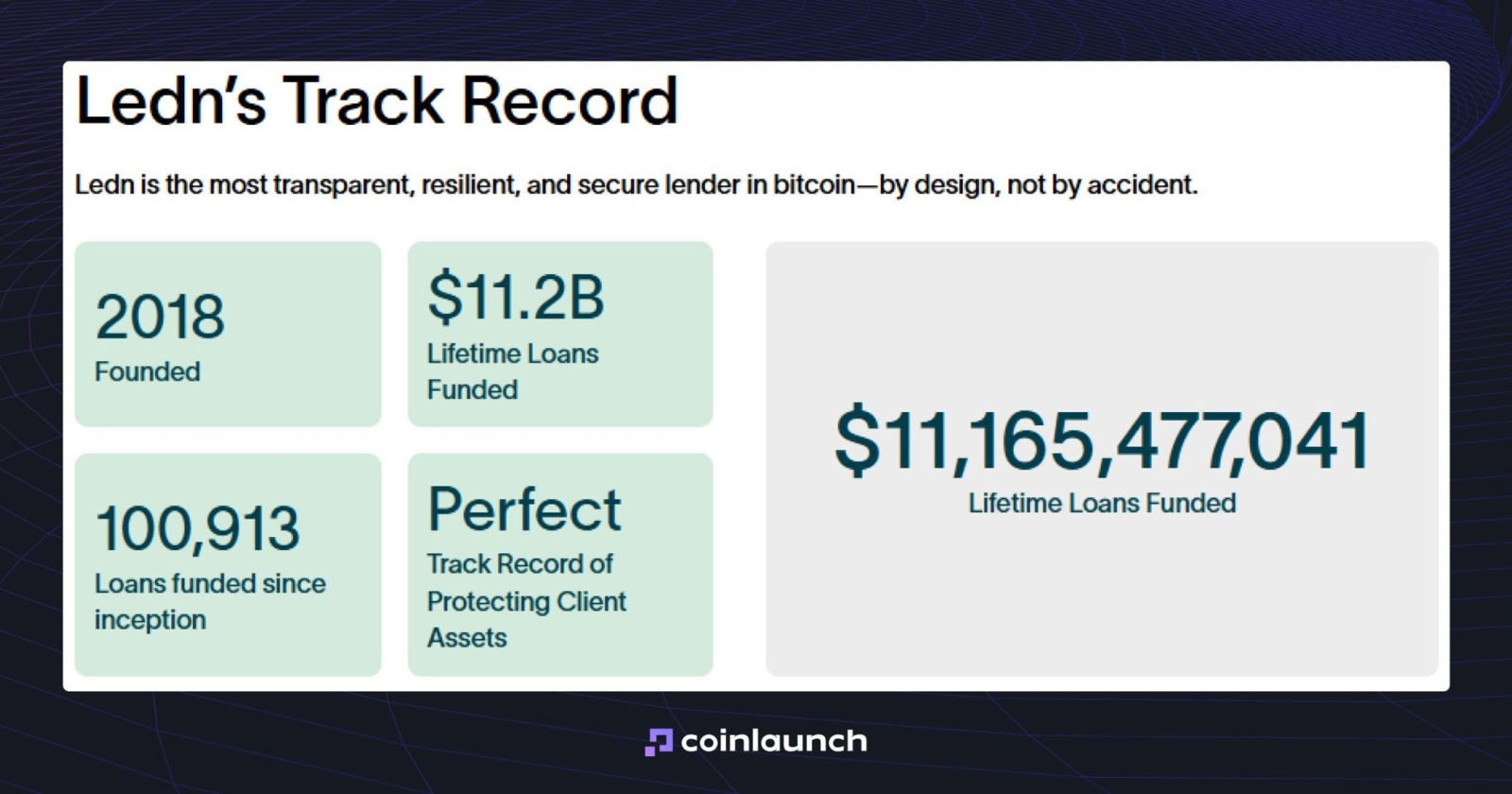

Theo thông tin từ nền tảng, Ledn đang quản lý 702 triệu USD các khoản vay thế chấp bằng Bitcoin, với 18.660 BTC tài sản thế chấp và tỷ lệ LTV trung bình là 48%. Dữ liệu này được công bố công khai trên bảng số liệu thuộc trang web chính thức của Ledn.

Số liệu thống kê của Ledn. Nguồn: ledn.io

Số liệu thống kê của Ledn. Nguồn: ledn.io

S&P đã xếp hạng BBB- cho các trái phiếu ưu tiên của Ledn vào tháng 2 năm 2026, đây là mức xếp hạng đầu tư thấp nhất. Trên thực tế, điều này có nghĩa là cơ quan này đánh giá khoản nợ này là không mang tính đầu cơ trong các điều kiện thị trường bình thường.

Bên cạnh mảng cho vay, Ledn cung cấp các sản phẩm giao dịch, DCN và Tài khoản Tăng trưởng (Growth Accounts) cho USDC và USDT với lợi suất lên tới 8,5% APY. Công ty cũng công bố các đợt kiểm toán Bằng chứng dự trữ thông qua đối tác The Network Firm. Báo cáo gần nhất vào ngày 30 tháng 9 năm 2025 chỉ ra rằng lượng dự trữ đáp ứng hoặc vượt quá 100% số lượng Bitcoin được khóa làm tài sản thế chấp.

Chúng tôi cũng đã thử kiểm tra lãi suất của Ledn cho các tài sản và số tiền vay khác nhau thông qua công cụ tính toán khoản vay Bitcoin của họ, nhưng công cụ này đã trả về lỗi 403 sau khi nhấp vào "Apply now". Nhiều khả năng, các điều khoản vay chính xác chỉ khả dụng sau khi hoàn thành quy trình xác minh danh tính KYC và mở một yêu cầu vay thực tế.

Arch

Arch Lending, thành lập vào năm 2022, chuyên về các khoản vay thế chấp bằng crypto. Công ty hoạt động ở hầu hết các quốc gia và 44 bang tại Mỹ. Vào tháng 8 năm 2024, dự án đã gọi vốn thành công 70 triệu USD từ Galaxy và 5 triệu USD từ các nhà đầu tư khác.

Arch cho phép người dùng vay USD hoặc USDC bằng cách thế chấp crypto. Là một nền tảng CeFi, nó yêu cầu xác minh danh tính, trong khi Anchorage Digital – một tổ chức lưu ký tiền điện tử được cấp phép liên bang tại Mỹ – sẽ nắm giữ tài sản thế chấp. Arch Crypto chấp nhận bốn loại tài sản thế chấp: BTC, ETH, SOL, và XRP.

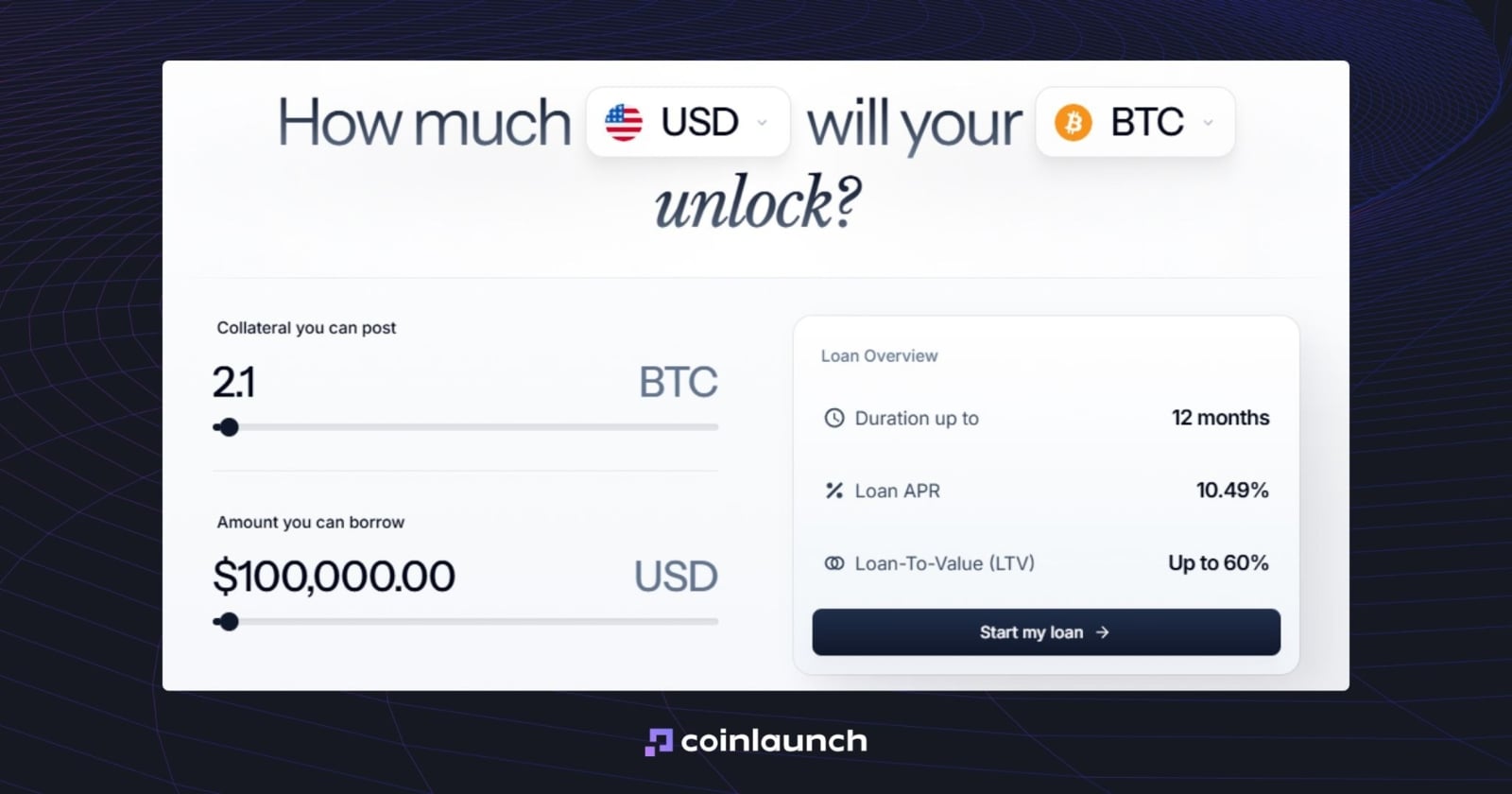

Đối với BTC, tỷ lệ LTV ban đầu là 60%, với lệnh gọi ký quỹ đầu tiên ở mức 70% và thanh lý một phần ở mức 80%. Đối với ETH, các ngưỡng này lần lượt là 55%, 65% và 75%; đối với SOL và XRP là 45%, 55% và 65%. Thời hạn vay linh hoạt từ 1 đến 12 tháng. Khách hàng có thể gia hạn khoản vay hoặc tất toán sớm. Trang web của dự án cũng tích hợp công cụ tính toán giúp người dùng ước tính trước lãi suất của Arch Lending.

Công cụ tính toán khoản vay crypto. Nguồn: archlending.com

Arch thu mức phí khởi tạo khoản vay là 1,49% khi người dùng nộp đơn yêu cầu vay, và các khoản thanh toán một phần chịu mức phí 2%. Lãi suất cho các khoản vay trên Arch bắt đầu từ 7,25% mỗi năm theo các điều khoản cập nhật được áp dụng vào tháng 5 năm 2026, giảm từ mức 8,49% trước đó.

Theo thông tin từ công ty, nền tảng này đã xử lý hơn 500 triệu USD các khoản vay và hợp tác với hơn 1.000 người đi vay.

Arch cũng cung cấp hai sản phẩm bổ sung: Perpetual Income cho phép người dùng nhận các khoản thanh toán định kỳ được bảo chứng bằng BTC (khách hàng nạp tối thiểu 1 BTC, trong khi nền tảng tự động gia hạn khoản vay và quản lý chiến lược); và TaxShield là giải pháp dành cho khách hàng tại Mỹ, sử dụng tài sản thế chấp BTC để mua thiết bị đào coin qua Blockware nhằm tối ưu hóa nghĩa vụ thuế.

Aave

Giao thức cho vay Aave hiện là nền tảng phi tập trung có quy mô lớn nhất. Ban đầu dự án được ra mắt dưới tên gọi ETHLend: dưới tên gọi này, Stani Kulechov đã khởi chạy dự án vào năm 2017 và gọi vốn thành công 16,2 triệu USD thông qua ICO cho token LEND. Đội ngũ phát triển sau đó đã đổi tên dự án thành Aave, có nghĩa là "bóng ma" trong tiếng Phần Lan.

Giao thức vận hành dựa trên các bể thanh khoản (liquidity pools). Một số người dùng gửi tài sản vào các bể này để làm người cho vay, trong khi những người khác vay tiền từ đó. Aave sử dụng mô hình thế chấp vượt mức (overcollateralized): để vay tiền, người dùng trước tiên phải gửi lượng tài sản thế chấp có giá trị lớn hơn khoản tiền muốn vay. Lãi suất vay của Aave không cố định và phụ thuộc vào tỷ lệ sử dụng bể: nhu cầu vay càng cao thì lãi suất sẽ càng tăng.

Lãi suất của Aave theo tổng cung. Nguồn: aave.com

Ban đầu, Aave chỉ hoạt động duy nhất trên mạng lưới Ethereum, nhưng theo thời gian dự án đã mở rộng sang các mạng lưới khác bao gồm Avalanche, Polygon, Optimism, Arbitrum, và Base.

Aave đã trở thành nền tảng đầu tiên giới thiệu các khoản vay nhanh (flash loan): cơ chế này được tích hợp vào phiên bản Aave V1 vào năm 2020. Một khoản vay nhanh trên Aave là một khoản vay không cần tài sản thế chấp, bắt buộc phải được thực hiện và tất toán trong cùng một giao dịch (khoảng 12 giây). Nếu không, giao dịch sẽ bị hủy bỏ hoàn toàn. Phí dịch vụ cho khoản vay nhanh của Aave là 0,05%.

Khoản vay nhanh cung cấp thanh khoản tức thời cho các giao dịch ngắn hạn được thực hiện trong một giao dịch duy nhất: ví dụ: mua giá thấp trên một sàn giao dịch, bán giá cao trên sàn khác và hoàn trả khoản vay ngay trong cùng một giao dịch.

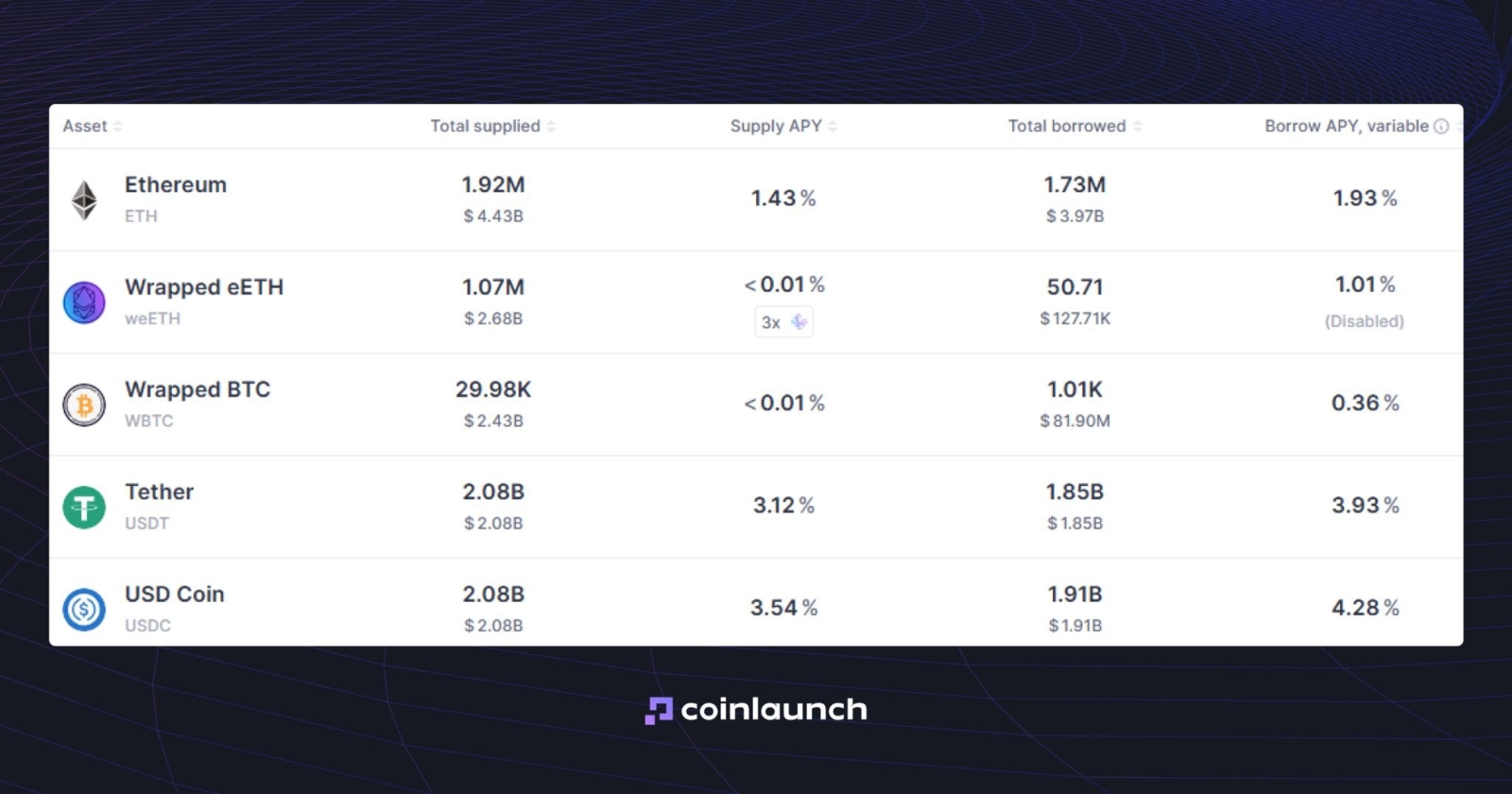

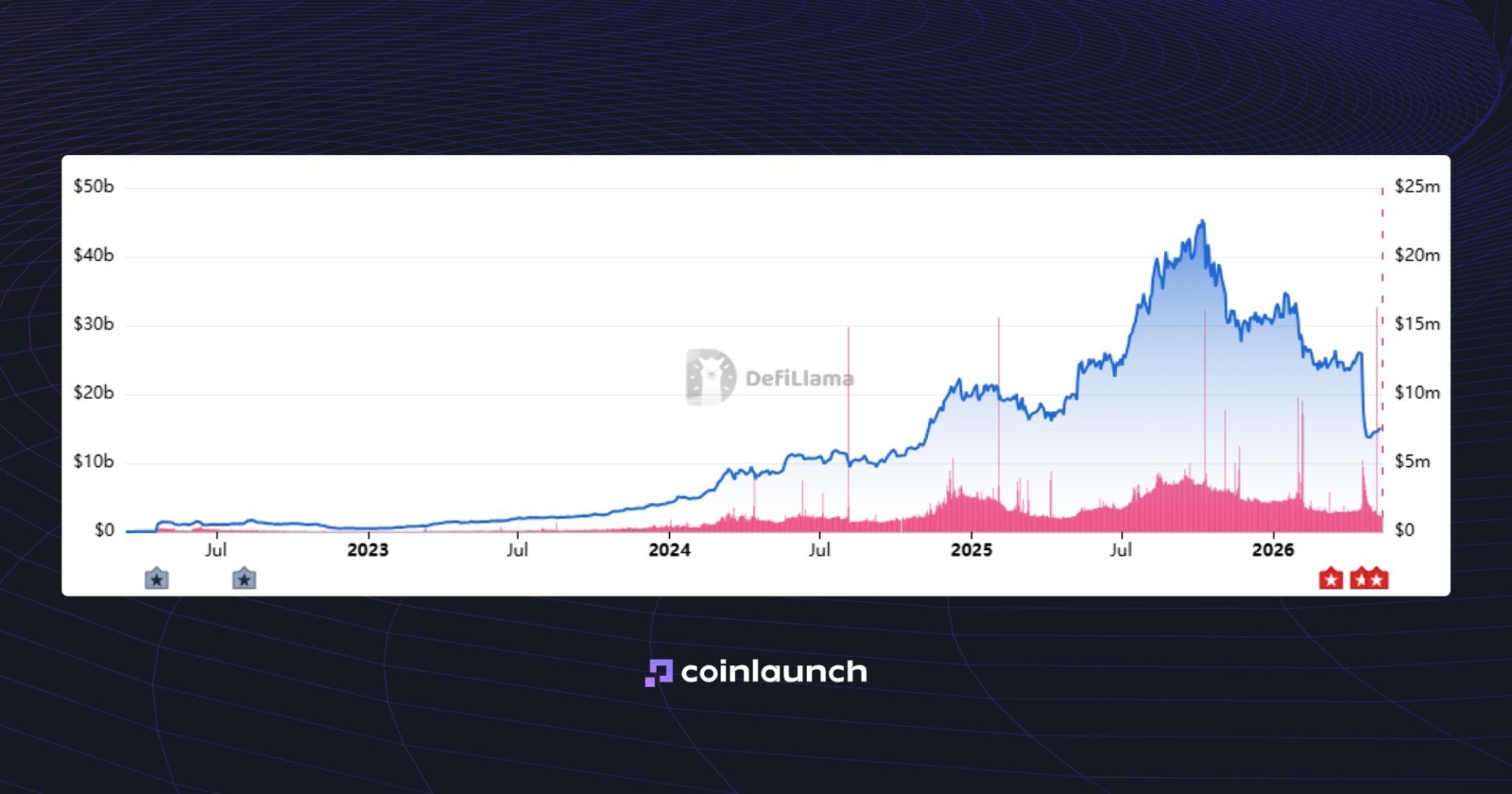

Hiện nay, phần lớn thanh khoản được tập trung ở phiên bản Aave V3 với giá trị TVL đạt khoảng 14,8 tỷ USD, trong khi Aave V4 ghi nhận khoảng 37,4 triệu USD. V3 sử dụng các thị trường riêng biệt với các bể thanh khoản độc lập, trong khi V4 áp dụng mô hình Hub & Spoke, nơi thanh khoản được tập trung tại một trung tâm cốt lõi.

Biểu đồ xu hướng TVL của Aave V3. Nguồn: defillama.com

Biểu đồ xu hướng TVL của Aave V3. Nguồn: defillama.com

Giao thức cho vay DeFi Aave hiện là nền tảng lớn nhất tính theo tổng giá trị bị khóa (TVL). TVL của nó gần gấp đôi so với Morpho (nền tảng xếp thứ hai). Aave tiếp tục khẳng định vị thế dẫn đầu thị trường về mức độ phổ biến.

Lợi suất trung bình của dự án vào khoảng 1,16%, tuy nhiên lãi suất gửi và vay sẽ thay đổi tùy thuộc vào từng loại tài sản và nhu cầu thị trường. Hệ sinh thái Aave cũng hỗ trợ staking thông qua Safety Module và Umbrella, bên cạnh các giao dịch hoán đổi (swap) được định tuyến qua ParaSwap hoặc CoW Protocol tùy theo mạng lưới.

Morpho Protocol

Giao thức cho vay DeFi Morpho hỗ trợ các mạng lưới Ethereum, Base, Polygon, Unichain và một số chuỗi khác. Dự án ra mắt vào tháng 6 năm 2022 và đã huy động được khoảng 70 triệu USD cho đến nay: 19 triệu USD trong giai đoạn 2021-2022 và thêm 50 triệu USD vào năm 2024. Các nhà đầu tư của Morpho bao gồm Ribbit Capital, a16z crypto, Coinbase Ventures, Variant, và Pantera Capital.

Mô hình cho vay của Morpho có thể tương đối phức tạp vì cấu trúc kiến trúc của nó đã phát triển qua nhiều giai đoạn khác nhau.

Sản phẩm đời đầu là Morpho Optimizers, hoạt động như một lớp bổ trợ phía trên Aave và Compound: giao thức khớp lệnh giữa người cho vay và người đi vay theo định dạng P2P. Nếu tìm thấy đối tác phù hợp, một vị thế sẽ được mở; nếu không, thanh khoản sẽ được chuyển vào bể Aave hoặc Compound cơ sở. Mô hình này hiện thuộc về phiên bản trước đó là Morpho V0.

Sản phẩm chính của Morpho hiện nay là Morpho Blue. Đây là một giao thức không cấp quyền (permissionless) và bất biến, cho phép bất kỳ người dùng nào cũng có thể tự tạo các thị trường cho vay độc lập (isolated lending markets). Khác với dòng sản phẩm Optimizers, thanh khoản của Morpho Blue nằm trực tiếp trong cấu trúc của Morpho thay vì chuyển qua Aave hay Compound.

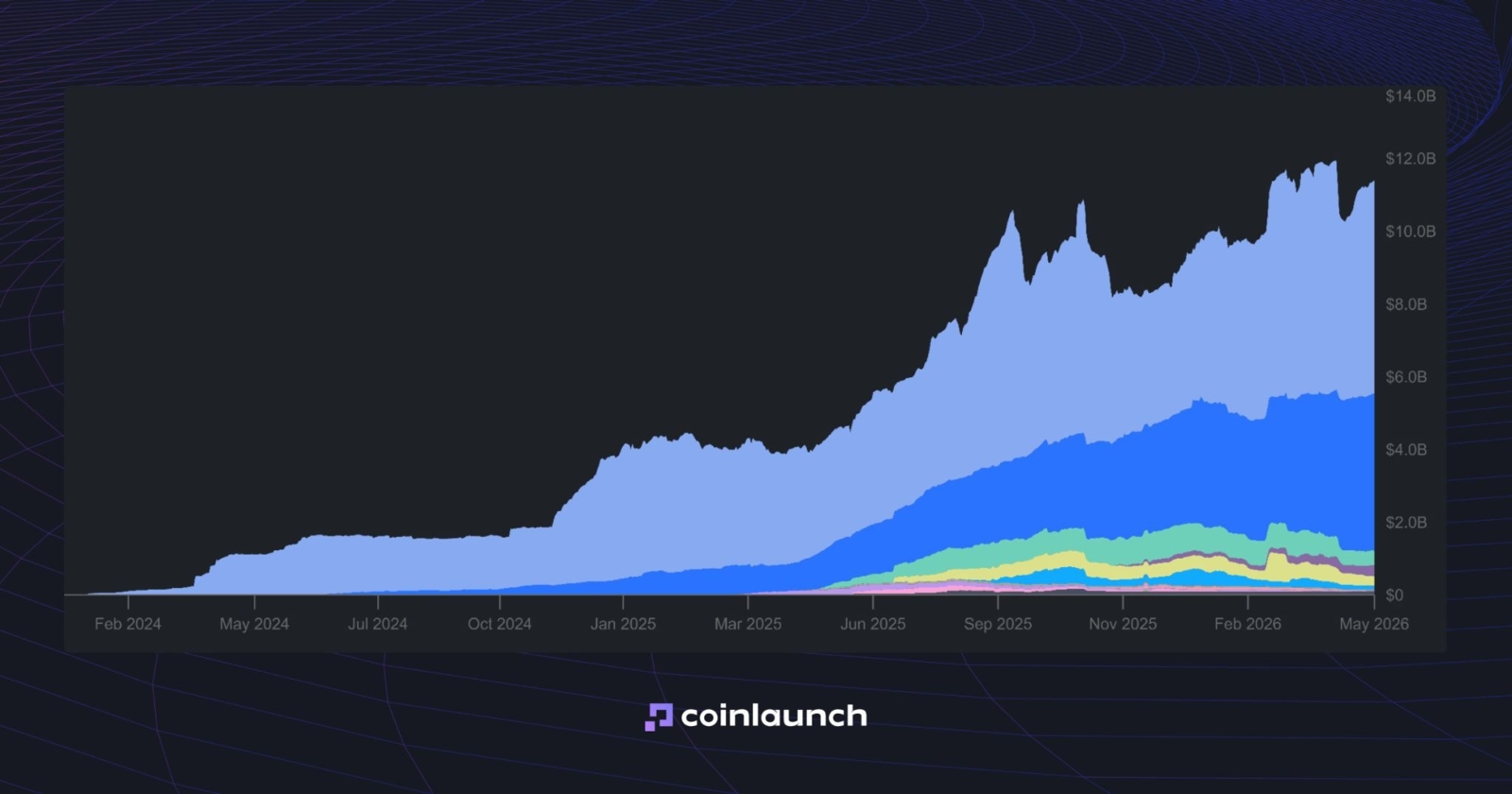

Theo dữ liệu tự công bố của Morpho, tính đến tháng 5 năm 2026, tổng số tiền gửi trong giao thức đã đạt khoảng 11,4 tỷ USD, khối lượng các khoản vay đang hoạt động ở mức 3,79 tỷ USD và giá trị TVL đạt 7,61 tỷ USD. Phần lớn khối lượng giao dịch vẫn tập trung trên chuỗi Ethereum và Base.

Biểu đồ Tiền gửi & Khoản vay của Morpho. Nguồn: morpho.org

Để đánh giá xem việc sử dụng Morpho có an toàn hay không, chúng ta có thể nhìn lại các sự cố bảo mật trong quá khứ của họ. Morpho chỉ ghi nhận một vài trường hợp nhỏ, và không có trường hợp nào gây thất thoát tài sản của người dùng.

Vào ngày 10 tháng 4 năm 2025, Morpho đã gặp phải một sự cố do cấu hình sai sót trong quá trình chuyển đổi từ Bundler2 sang Bundler3. Nhà nghiên cứu bảo mật (whitehat) c0ffeebabe.eth đã phát hiện, ngăn chặn giao dịch và sau đó đã hoàn trả lại tiền cho dự án. Theo tuyên bố chính thức của Morpho, không có người dùng nào bị ảnh hưởng từ sự cố này.

Compound Finance

Trên giao thức cho vay DeFi Compound, người dùng có thể gửi tài sản để kiếm lãi suất hoặc sử dụng tiền điện tử làm tài sản thế chấp để thực hiện các khoản vay.

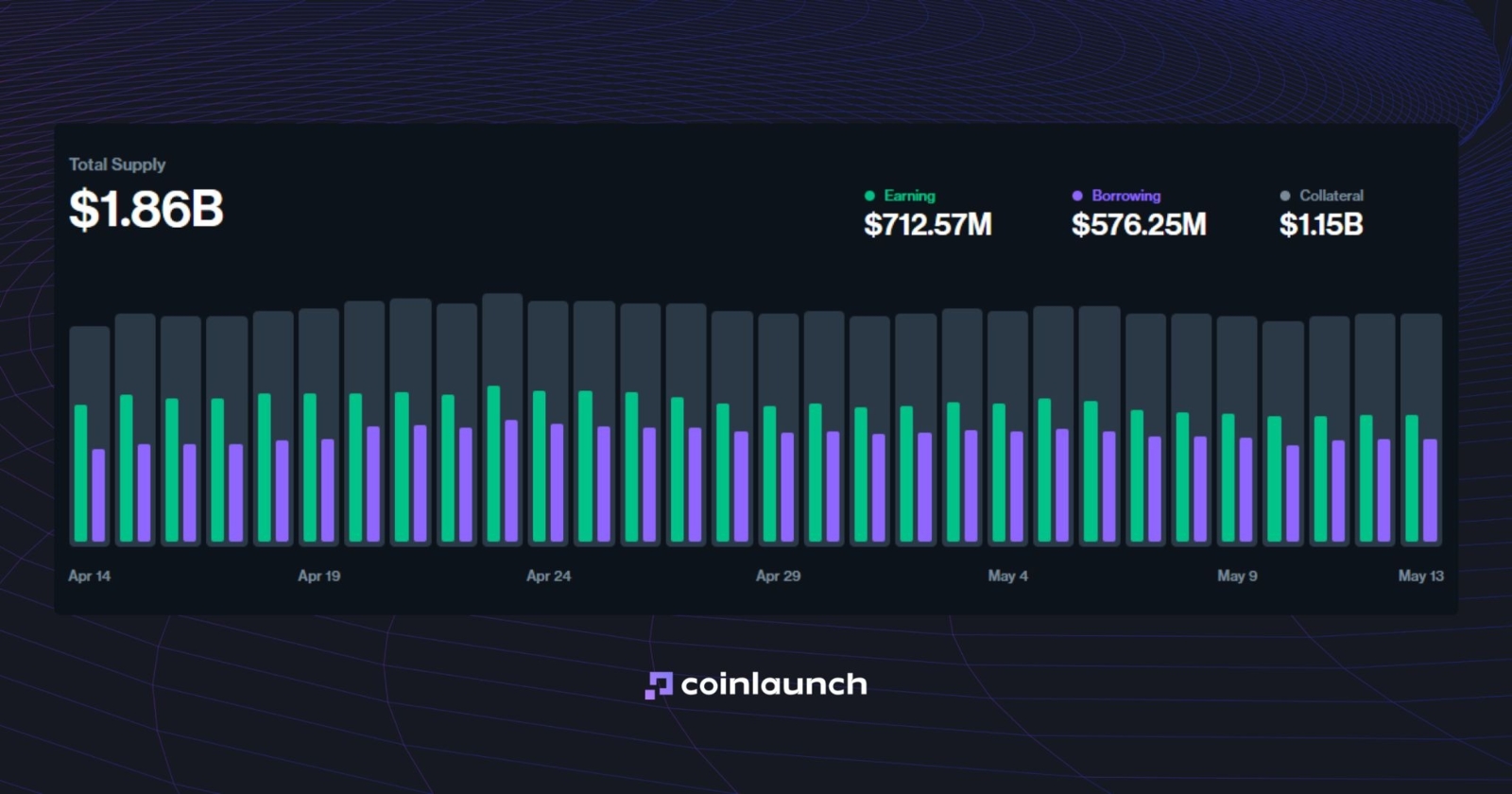

Theo dữ liệu từ chính Compound tính đến tháng 5 năm 2026, tổng số tiền gửi đạt 1,86 tỷ USD, quỹ tạo thu nhập đạt 712,57 triệu USD, các khoản vay đạt 576,25 triệu USD và hoạt động vay crypto đạt 1,15 tỷ USD.

TVL theo danh mục. Nguồn: compound.finance

Lãi suất trên Compound phụ thuộc vào nhu cầu thanh khoản và các thông số được thiết lập bởi hệ thống quản trị của giao thức. Các điều khoản vay của Compound dành cho người cho vay và đi vay sẽ dao động theo hoạt động của thị trường. Tại thời điểm viết bài, lợi suất cho nhà cung cấp thanh khoản dao động từ 0,05% đến 3,33%, trong khi lãi suất đi vay dao động từ 1,03% đến 3,82%.

Token COMP phục vụ cho việc quản trị giao thức: những người nắm giữ token có thể tự ủy quyền biểu quyết cho bản thân hoặc cho một người tham gia khác để tham gia vào các quyết định phát triển nền tảng. Theo bảng số liệu, hệ sinh thái hiện ghi nhận 18.000 đại biểu ủy quyền, 220.000 người nắm giữ token, 538 đề xuất quản trị và ngân quỹ trị giá 7 triệu USD.

Kamino Finance

Vậy Kamino Finance là gì? Đây là một giao thức DeFi hoạt động trong hệ sinh thái Solana, kết hợp các giải pháp cho vay, tối ưu hóa thanh khoản và các chiến lược đòn bẩy.

Sản phẩm đầu tiên của nền tảng là các bể thanh khoản tự động được ra mắt vào tháng 8 năm 2022. Vào tháng 11 năm 2023, Kamino giới thiệu sản phẩm cho vay Kamino Borrow và mở rộng mô hình hoạt động: người dùng có cơ hội gửi tài sản vào các bể thanh khoản chung để nhận lợi suất cho vay hoặc thế chấp tài sản để vay tiền.

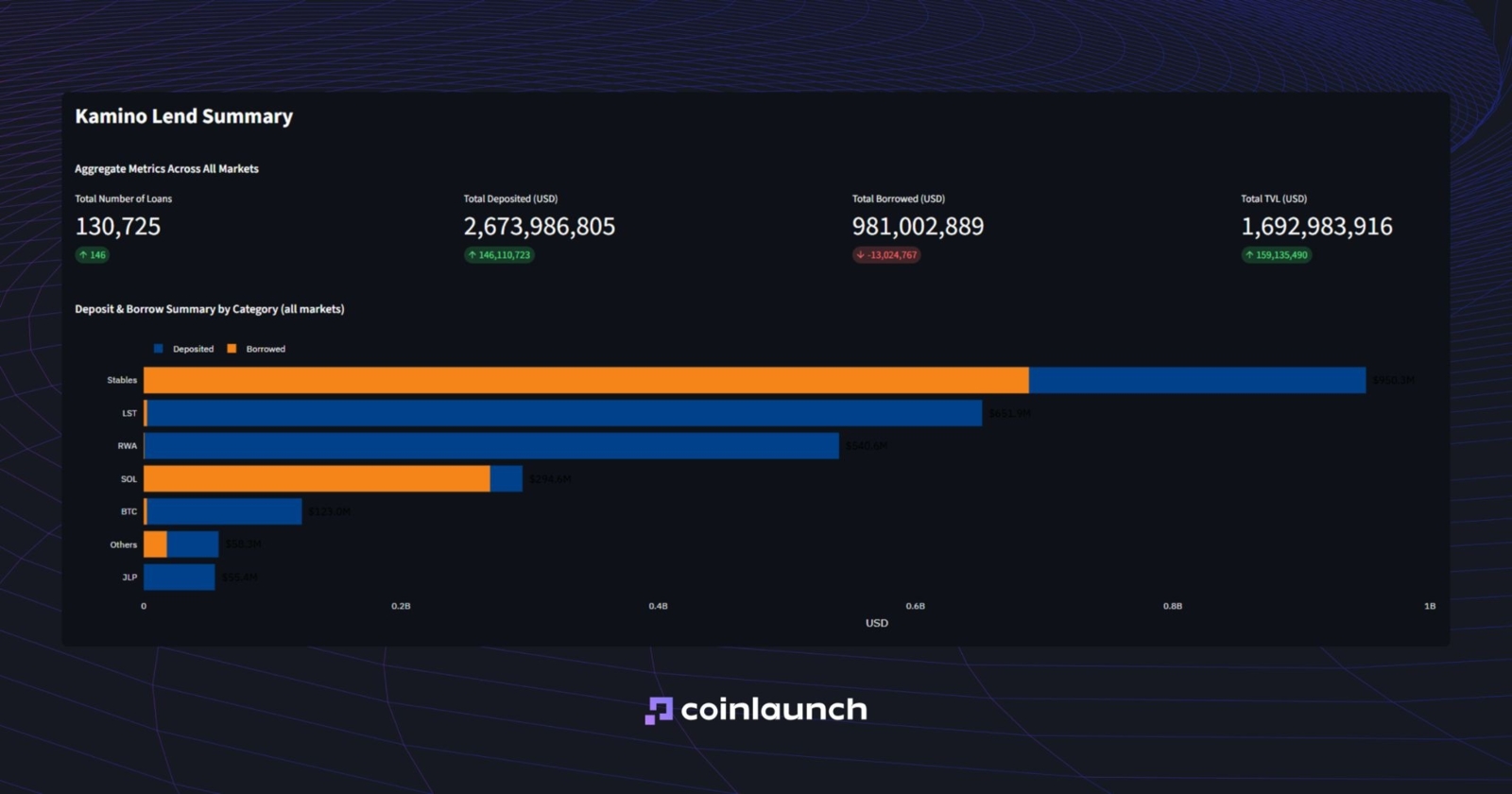

Hiện nay, giao thức ghi nhận khoảng 130.000 khoản vay, khoảng 2,67 tỷ USD tiền gửi, 981 triệu USD dư nợ vay và khoảng 1,69 tỷ USD giá trị TVL. Riêng phân khúc RWA Markets ghi nhận lượng tài sản quản lý (AUM) đạt gần 1 tỷ USD.

Bảng tóm tắt hoạt động cho vay trên Kamino. Nguồn: kamino.finance

Bảng tóm tắt hoạt động cho vay trên Kamino. Nguồn: kamino.finance

Kamino sử dụng mô hình peer-to-pool. Thay vì khớp trực tiếp giữa người cho vay và người đi vay, giao thức phân phối thanh khoản thông qua các bể dùng chung. Lãi suất vay phụ thuộc vào tỷ lệ sử dụng bể: nhu cầu thanh khoản càng cao thì chi phí khoản vay sẽ càng đắt đỏ.

Nhận Định Chung Về Các Nền Tảng Cho Vay Tiền Điện Tử Phù Hợp Nhất

Bạn không nên lựa chọn nền tảng cho vay crypto chỉ dựa trên một yếu tố duy nhất. Một mức lãi suất thấp sẽ không mang lại nhiều ý nghĩa nếu nền tảng có độ bảo mật yếu, các điều khoản LTV không rõ ràng hoặc quy trình quản lý vị thế phức tạp. Chỉ số TVL cao cũng không đồng nghĩa với việc dịch vụ đó không có điểm trừ: nó phản ánh niềm tin của thị trường, nhưng không loại bỏ được các rủi ro kỹ thuật khác.

Đối với hình thức cho vay CeFi truyền thống, bạn có thể cân nhắc Nexo, Ledn hoặc Arch. Các nền tảng này cung cấp điều khoản rõ ràng, có đội ngũ hỗ trợ, cho phép rút tiền pháp định và lưu ký tài sản thế chấp an toàn. Đối với mảng DeFi, hãy tham khảo Aave, Morpho, Compound và Kamino. Chúng mang lại quyền kiểm soát cao hơn cho người dùng nhưng yêu cầu bạn phải có sự hiểu biết vững vàng về cách thức hoạt động của các giao thức.

DeFi Saver và Summer.fi không cạnh tranh trực tiếp với các giao thức cho vay, mà hoạt động như các công cụ tối ưu hóa bổ trợ xây dựng phía trên các dự án DeFi hiện có.

Sats Terminal hoạt động như một điểm khởi đầu thích hợp cho việc vay crypto. Ưu điểm lớn nhất của nó là tính năng tổng hợp. Người dùng không cần phải so sánh thủ công giữa Aave, Morpho, Kamino, Ledn và Arch: tất cả điều khoản vay, tỷ lệ LTV và số lượng tài sản thế chấp đều được tích hợp trên một giao diện duy nhất. Điều này giúp tiết kiệm thời gian và giảm thiểu khả năng chọn phải một giao thức không an toàn.

Lựa chọn cuối cùng tùy thuộc vào nhu cầu thực tế của bạn: các giao thức lớn phù hợp cho những ai muốn tự phân tích và quản lý, các nền tảng CeFi là lựa chọn tối ưu cho các khoản vay lưu ký có hỗ trợ, và Sats Terminal là giải pháp hữu hiệu để nhanh chóng tìm kiếm đề xuất vay thế chấp bằng BTC tốt nhất.

Bài viết này có hữu ích không?

Chia sẻ bài viết blog này

Nghiên cứu

Daniel Bennett

Tháng 7 14, 2026

16 phút

Cho Vay USDC: Hướng Dẫn Cách Vay và Cho Vay USDC

Nghiên cứu

Daniel Bennett

Tháng 7 14, 2026

32 phút

Xu Hướng Crypto 2026: SpaceX, HYPE, Zcash, Stablecoin và ANSEM

Nghiên cứu

Daniel Bennett

Tháng 7 14, 2026

27 phút

Top 10 Agency Marketing Web3 Tốt Nhất Năm 2026, Được Xếp Hạng Qua Hơn 220 Đánh Giá Đã Xác Minh Và Dữ Liệu Thực Tế

Không có bình luận nào

Chưa có bình luận nào