Table of contents

- ビットコイン裏付けローンとは?

- ビットコイン・レンディングプラットフォームの種類

- 中央集権型(CeFi)ビットコインレンディングプラットフォーム

- P2Pおよび分散型(DeFi)ビットコインレンディングプロトコル

- ビットコイン担保借入の具体的な仕組み

- LTV(融資比率)とビットコイン貸出金利

- ビットコイン価格の変動によるLTVの変化

- マージンコールと清算:ビットコイン価格が下落すると何が起こるか?

- 2026年におけるビットコイン担保での米ドル借入の推奨手法

- ビットコイン担保ローンの借り入れ手順:ステップバイステップガイド

- ビットコイン担保借入 vs 売却:主なメリット

- まとめ:ビットコインローンはあなたに適しているか?

Table of contents

- ビットコイン裏付けローンとは?

- ビットコイン・レンディングプラットフォームの種類

- 中央集権型(CeFi)ビットコインレンディングプラットフォーム

- P2Pおよび分散型(DeFi)ビットコインレンディングプロトコル

- ビットコイン担保借入の具体的な仕組み

- LTV(融資比率)とビットコイン貸出金利

- ビットコイン価格の変動によるLTVの変化

- マージンコールと清算:ビットコイン価格が下落すると何が起こるか?

- 2026年におけるビットコイン担保での米ドル借入の推奨手法

- ビットコイン担保ローンの借り入れ手順:ステップバイステップガイド

- ビットコイン担保借入 vs 売却:主なメリット

- まとめ:ビットコインローンはあなたに適しているか?

ビットコイン担保ローンは、暗号資産金融において非常に便利なツールの一つです。資産を売却する代わりに、ビットコインを担保にして借り入れることで、追加の流動性を得ることができます。このツールは、初心者から経験豊富な投資家まで幅広く利用されています。

現地の税法によっては、借り入れを利用することで課税を回避できる場合もあります。売却とは異なり、ビットコインを担保にしたローンは課税対象のイベントとはみなされません。そのため、資産を売却して最大20%の連邦キャピタルゲイン税を支払うよりも、ビットコインローンを利用して金利を支払うことを好む投資家もいます。

では、どのようにしてビットコインローンを利用すればよいのでしょうか?この記事でその方法を解説します。

ビットコイン裏付けローンとは?

まず、ビットコイン裏付けローン(ビットコイン担保ローン)とは何かを説明します。

ビットコイン裏付けローンは、BTCを担保とする暗号資産ローンの一種です。これらの取引は、デジタルゴールド(BTC)を保有する長期投資家、大口クジラ、機関投資家の間で人気があります。これは、DeFi愛好家によって担保としてよく利用されるEthereumやSolanaとは異なり、市場の巨人としてのビットコインの地位によるものです。

他の暗号資産ローンと同様に、ユーザーは専門のサービスを通じてビットコインを担保に資金を借り入れることができます。ユーザーが一定額のBTCを預け入れると、システムが借入可能額を算出します。この額は、BTCの市場価値と各プラットフォームのビットコイン貸出金利によって決まります。

関連: 暗号資産レンディングとは?暗号資産を担保に融資を受ける方法

ローンの期間中、ロックされたBTCは、DeFi借入の場合はプロトコル内に、CeFiの場合はカストディサービスのウォレット内に保管されます。ユーザーはこれらの資産の所有者であり続けますが、元本と追加のビットコイン貸出金利を返済するまでは、それらを送金したり売却したりすることはできません。

このようにして、資産を売却することなく価格変動へのエクスポージャーを維持できます。その代わりに、金利と手数料を含むローンの年間総コストであるAPR(年利)を支払います。金利は通常、年利7%から12%の範囲です。たとえば、Archでのビットコイン裏付けローンは7.25%から、Lednは11.9%から始まり、大口ローンの場合は9.99%に下がります。

ビットコイン・レンディングプラットフォームの種類

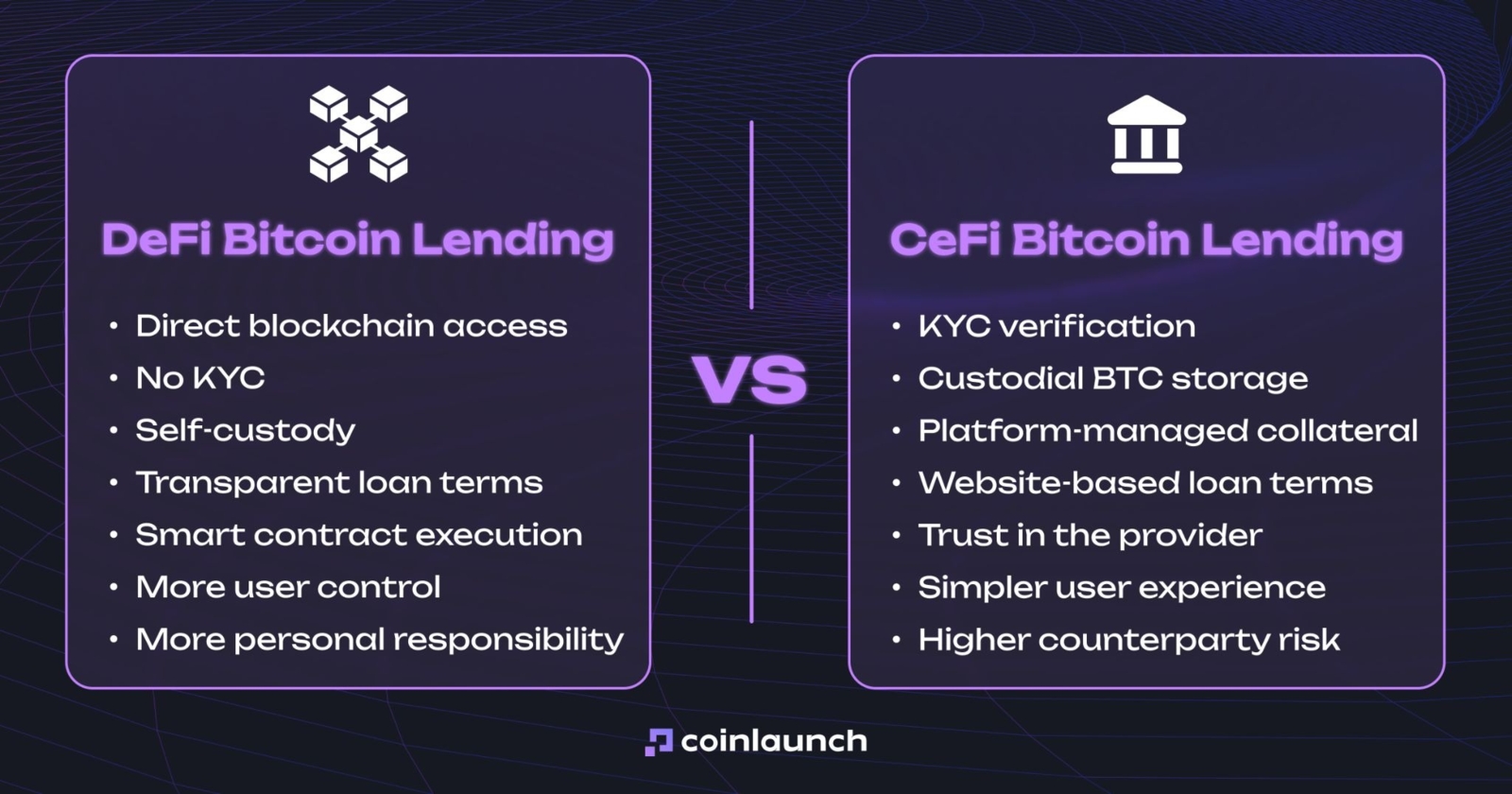

暗号資産のあらゆる分野と同様に、ビットコインのレンディングプラットフォームも通常CeFi(中央集権型金融)とDeFi(分散型金融)に分けられます。DeFiでは、ユーザーはブロックチェーンと直接対話します。身元を明かす必要はなく、資金のカストディ(管理権)を手放すこともなく、ローンの条件は透明に保たれます。一方、CeFiでは、ユーザーはKYC(本人確認)を完了し、BTCをカストディサービスに送金し、ウェブサイトに記載された条件をプラットフォームが遵守することを信頼することになります。

DeFiとCeFiにおけるビットコインレンディングの違い。出典: coinlaunch.space

これが、CeFiとDeFiのビットコインレンディングにおける主な違いです。ローンの条件、金利、清算ルールもプラットフォームによって異なります。CeFiでは、BTCの初期LTVは通常50%前後に設定されており、ポジションが強制閉鎖される前に、ユーザーは通常マージンコールを受け取ります。DeFiでは、最大LTVを高く設定できますが、清算は自動的に行われます。

また、Sats Terminalのようなアグリゲータープラットフォームを利用することもできます。これらは、複数のビットコインレンディングプラットフォームからのオファーを1つのインターフェースに集約し、各プラットフォームを個別にチェックすることなく簡単に条件を比較できるようにします。

中央集権型(CeFi)ビットコインレンディングプラットフォーム

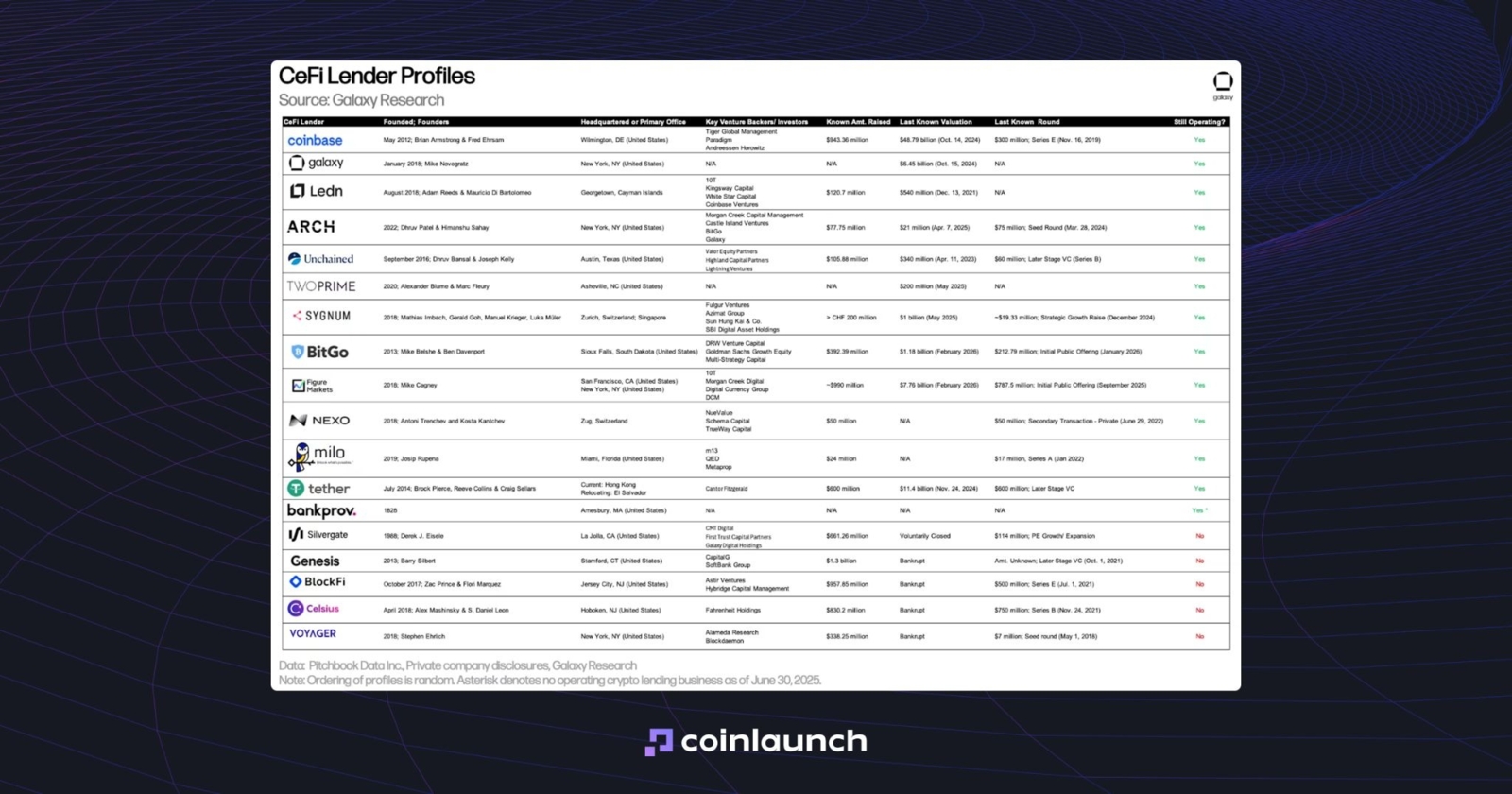

中央集権型のビットコインレンディングプラットフォームは、単独のサービスとして運営されるよりも、BinanceやCoinbaseのような暗号資産取引所に統合されていることが一般的です。同時に、Ledn、Nexo、Archといった独立したプラットフォームは、ビットコインローンのための最も人気のあるCeFiの選択肢として残っています。

CeFiプラットフォームは、直感的なUI/UXやカスタマーサポートが特徴です。通常、Googleの評価やTrustpilotでのレビューが存在します。しかし、透明性は低くなります。ウェブサイトが100%の準備金証明や再担保化の禁止を主張していたとしても、その主張が完全に正確であるとは保証されません。

代表的なCeFiビットコインレンディングプラットフォームのプロファイル。出典: galaxy.com

当時、Celsiusは好意的なレビューを獲得していましたが、それが破産を防ぐことはできませんでした。2021年4月、CelsiusはFinTech Breakthrough Awardsで最優秀暗号資産ウォレット賞を受賞し、同年10月には、WestCapとCDPQから4億ドルを調達しました。

プレスリリースでは、Celsiusは「世界をリードする暗号資産アーン・借入プラットフォーム」と説明されていました。しかし、その9か月後、同社は破産を申請し、破産申請書の中で11.9億ドルの貸借対照表上の赤字を開示しました。

他のCeFiプレイヤーも同様の運命をたどりました:

- BlockFi は2021年のForbes Fintech 50に選出され、評価額は30億ドルに達し、運用資産残高は200億ドルに上りました。しかし、2022年11月、Alamedaが6.8億ドルの担保付きローンに対する義務を果たせなかったことを受け、FTXおよびAlamedaとの関わりが原因で破産を申請しました。

- 2021年、Voyager Digitalは自社を「透明性が高く、安全で、信頼できる個人向け暗号資産プラットフォーム」と表現していました。しかし、Three Arrows Capitalが15,250 BTCと3.5億ドルのUSDCのローンを債務不履行とした後、2022年7月に破産を申請しました。

- Genesis Global Capitalは、最大規模のビットコインレンディングプラットフォームの一つでした。2023年1月、3ACとFTXの崩壊の煽りを受け、上位50社の大口債権者に対して約34億ドルの負債を抱えた状態で破産を申請しました。

2025年末までに、すべての担保タイプ(ビットコイン担保に限りません)におけるCeFiの融資残高総額は275億ドルに達しました。DeFiの融資額は総額335億ドルでした。つまり、CeFiとDeFiのビットコインレンディングの差は比較的狭まっています。

P2Pおよび分散型(DeFi)ビットコインレンディングプロトコル

分散型ビットコインレンディングプロトコルの主な特徴は、人間の介入から独立している点です。プラットフォームの創設者がプロトコルの運営に影響を与えることはできません。誰のローンを承認するか、誰を拒否するか、どのような条件にするかを決定することは不可能です。CeFiプラットフォームの崩壊に寄与したと思われる、人間の手による管理ミスは、DeFiにおいては排除されます。

しかし、DeFiでビットコインを担保にローンを組むことが完全に安全というわけではありません。プロトコルは依然として、ハッキング、オラクル操作、そしてBTCがDeFiに流入する際によく使われるラップドBTC(wrapped BTC)に関するリスクに対して脆弱です。

たとえば、2023年にEuler Financeはフラッシュローン攻撃により約1.97億ドルを失い、盗まれた資産の中にはwBTCも含まれていました。2024年には、UwU LendがまずWBTCを含む1,930万ドルを失い、その数日後に2回目のハッキングを受けてさらに370万ドルを失いました。同年、Radiant Capitalもレンディングプロトコルへの攻撃で5,000万ドル以上を失いました。

DeFiプロトコルにおいて、BTCは他のブロックチェーン上のラップドトークンとして表現されます。元となるネットワーク上でBTCがロックされ、移行先のネットワーク上で新しいトークンであるWBTCがミントされます。

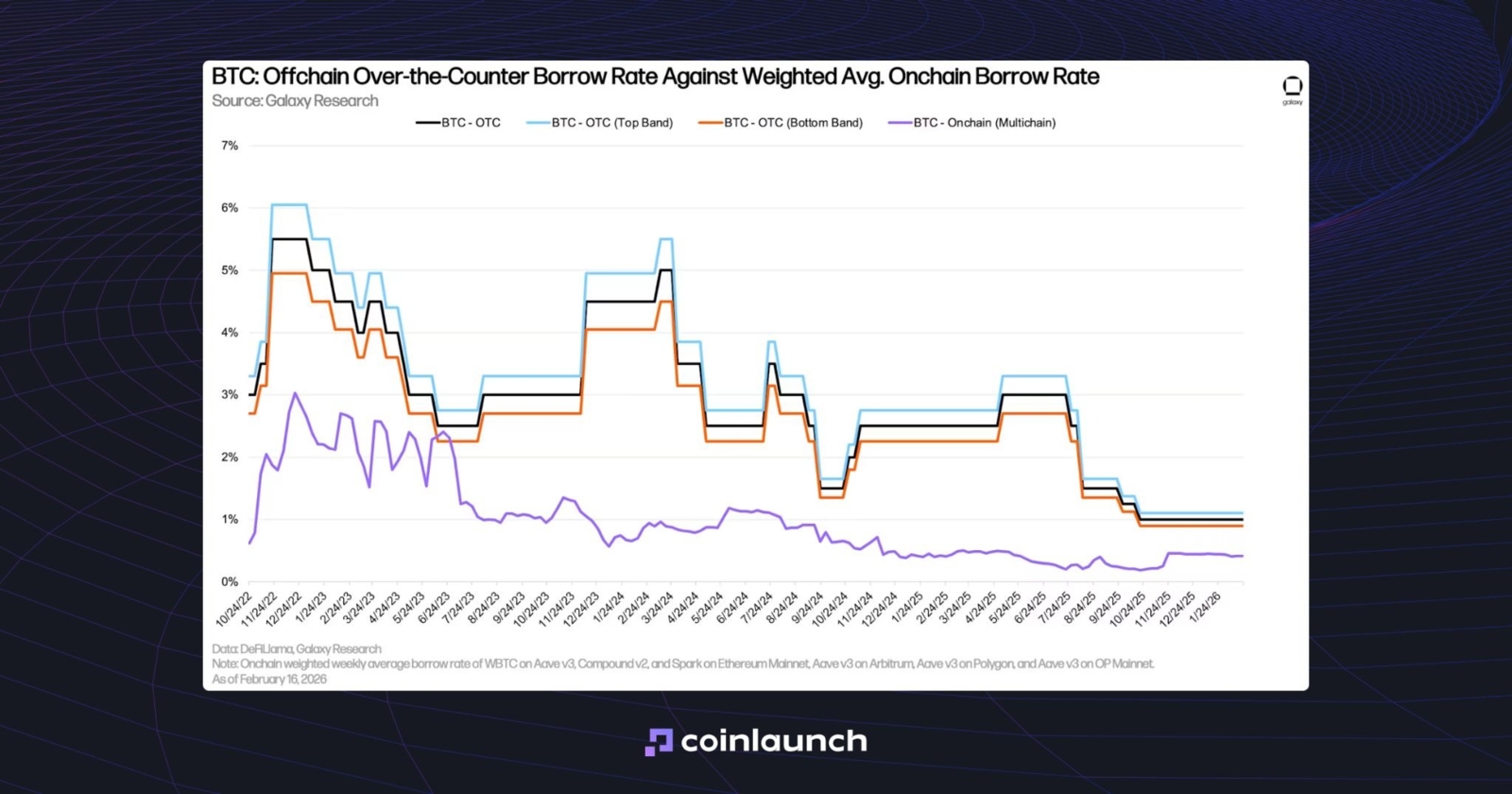

WBTCに対するDeFiのビットコイン借入金利は、通常、オフチェーンやOTCでのBTCの金利よりも低くなります。これは、DeFiにおけるラップドビットコインが、借りられるよりも担保として提供されることの方が多いため、WBTCを借りる需要が低く抑えられているからです。2025年末までに、BTCのオンチェーン借入金利は0.22%から0.44%に上昇した一方、同期間のOTC金利は1.25%から1%に低下しました。

OTCビットコイン借入金利 vs 平均オンチェーン借入金利。出典: galaxy.com

この差が存続しているのは、OTC市場ではBTCが法廷通貨やステーブルコイン融資の担保としてだけでなく、BTCの空売り(ショート)にも使用されるためです。DeFiレンディングにおいては、そのような需要は実質的に存在しません。

ビットコイン担保借入の具体的な仕組み

このセクションでは、プロセスに関わる主要な変数、ローン条件の決定方法、清算およびマージンコールしきい値の計算方法など、ビットコイン担保借入の仕組みについて解説します。

LTV(融資比率)とビットコイン貸出金利

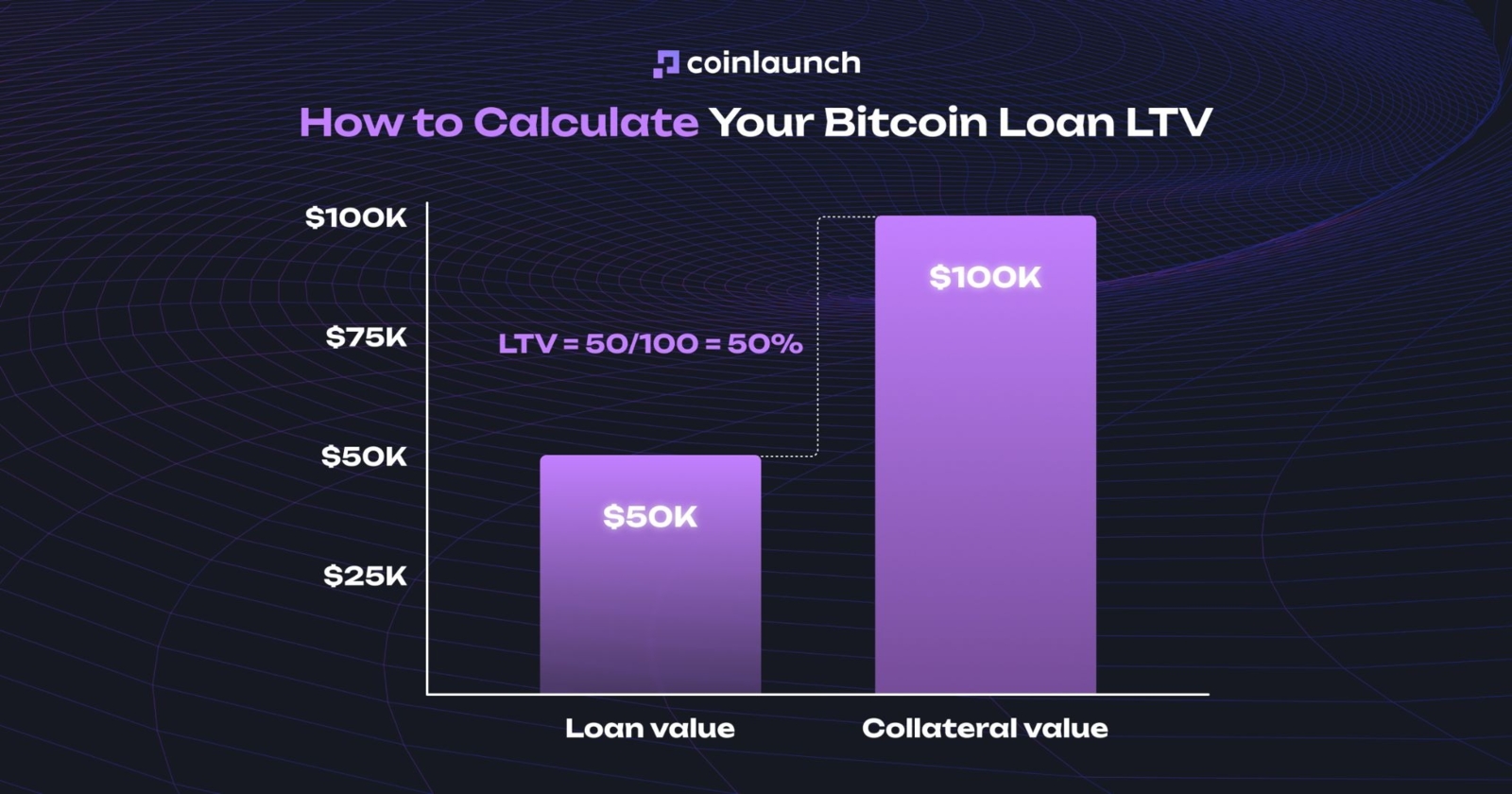

LTV(融資比率)は、担保に対して利用可能な最大融資額を決定します。LTVは担保価値に対する融資額の比率として計算されます。たとえば、LTV 50%でBTCを担保に借り入れる場合、ビットコインの市場価値の半分に相当する米ドル額を借りることができます。したがって、価格が100,000ドルの時に1 BTCを担保に受けるビットコインローンでは、50,000ドルの融資資金が提供されます。

ビットコインローンのLTV計算方法。出典:coinlaunch.space

多くのビットコインレンディングプラットフォームは、金利を年換算のAPR(年利)で提示します。たとえば、APR 10%で50,000ドルの融資を受ける場合、借り手は年間5,000ドルを支払います。プラットフォームに応じて、利息は毎月1回など定期的に支払われるか、満期時に一括で支払われます。借り手が債務不履行に陥った場合、貸し手は返済を要求したり、追加手数料を請求したり、ローンを補填するために担保を清算したりすることがあります。

とはいえ、ほとんどのビットコインローンは期限の定めがありません。つまり、十分な担保を維持し、利息を支払い続ける限り、融資を維持することができます。ただし、BTC의 市場価値の急激な変化がポジションを悪化させる可能性がある点には留意が必要です。

ビットコイン価格の変動によるLTVの変化

BTCの価格が上昇すると、ローンのLTVは低下します。ユーザーの担保の価値が上昇し、清算リスクが下がります。これにより、同じ担保に対してさらに多くの資金を借り入れることが可能になります。たとえば、ビットコインが200,000ドルに上昇した場合、ローンのLTVは50%から25%に低下します。

BTCの価格が下落すると、LTVは上昇します。これは、同じ金額を借り入れるためにより多くの担保が必要になることを意味します。しかし、既存のポジションにおいては、LTVはマージンコールレベル(追加の担保を預け入れる必要がある特定のLTV比率)や、清算レベル(貸し手がローンを補填するために担保を売却できるレベル)を決定する変数となります。

マージンコールと清算:ビットコイン価格が下落すると何が起こるか?

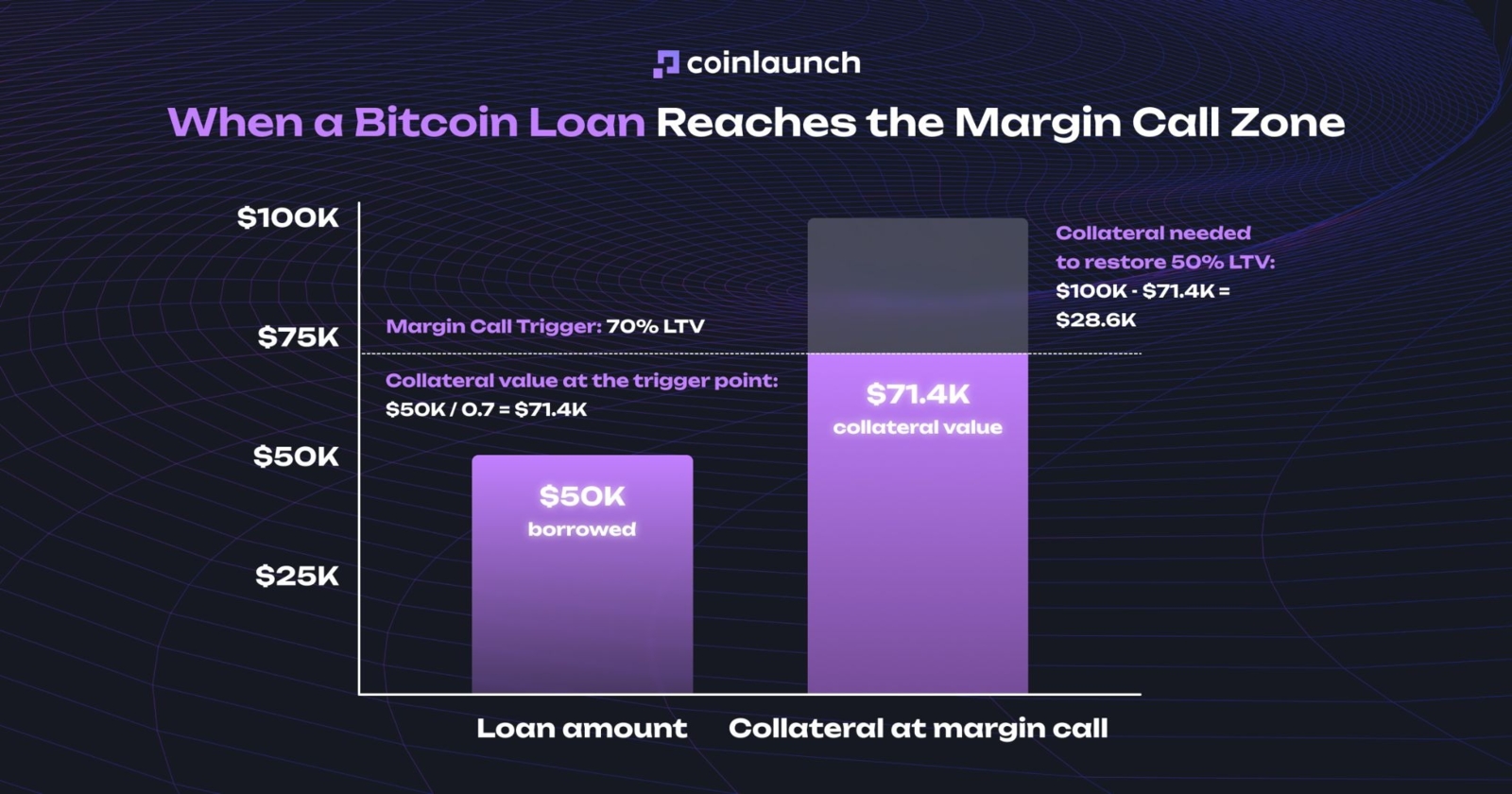

マージンコールは通常、LTV 70%でトリガーされます。LTVがこのしきい値に達すると、プラットフォームは借り手に対して、担保を追加してポジションを初期LTVに戻すよう要求します。借り手には通常、この要件を満たすために3〜5日間の猶予が与えられます。

前述の例では、マージンコールはLTV 70%で発生します。50,000ドルのローンの場合、担保価値が71,429ドルまで下落した時にこれが起こります。ポジションを初期のLTV 50%に戻すには、借り手は28,571ドル分の担保を追加する必要があります。ビットコイン価格が約71,400ドルの場合、これは約0.4 BTCに相当します。

ビットコインローンがマージンコールに達する状況。出典:coinlaunch.space

ユーザーがマージンコールの要件を満たせず、担保価値が下落し続けた場合、ビットコインレンディングプラットフォームはポジションを強制的に閉鎖する権利を有します。つまり、提供されたビットコインローンを補填するために担保を売却します。この売却は「清算」と呼ばれます。

清算は多くの場合、LTV 80%で発生します。この例では、担保価値が62,500ドルまで下落した時にこれが起こります。プラットフォームは50,000ドル分のビットコインを売却してBTCローンをクローズし、残りの担保(0.2 BTCから利息を差し引いた分)が借り手に返還されます。

2026年におけるビットコイン担保での米ドル借入の推奨手法

まず結論として、多くの方にとっての「ビットコインを担保に借り入れる推奨方法」について、万人に当てはまる唯一の正解はありません。市場には多くのプレイヤーが存在し、それぞれが独自の指標に焦点を当てています。そのため、完璧な解決策を探すのではなく、ご自身の具体的なニーズに適した製品を選択することをお勧めします。

まずは、Sats Terminalのようなアグリゲーターから検討し始めるのが合理的です。ビットコインレンディングプラットフォームを単一のインターフェースに集約し、LTV、金利、手数料、融資タイプ、清算条件などの主要な指標を表示します。また、プロセスの技術的な側面もプラットフォームが処理します。ユーザーはブリッジを行ったり、WBTCを購入したりすることなく、ビットコインネットワーク上で直接BTCを預け入れます。その後、Sats Terminalが自動的にレンディングの選択肢(MorphoまたはAaveのBTCローンなど)を選択し、EVMネットワーク上でUSDCを提供します。

CeFi製品の利便性とシンプルさを求める場合は、LednやNexoを利用できます。Lednは従来の暗号資産ローンに近い形式で動作します。LednのBTCローンLTVは50%で、固定APRが適用され、ペナルティなしで早期返済が可能です。Nexoはクレジットラインとして機能し、ユーザーはポジションを完全に閉鎖することなく、担保を管理し、債務を部分的に返済し、再度借り入れることができます。

ビットコイン担保を極力安全に保管したい場合は、Unchainedを検討するとよいでしょう。同プラットフォームはBTCを2-of-3マルチシグウォレットに保管し、借り手が1つの鍵を保持します。また、担保自体が再担保化されることはありません。

ビットコイン担保ローンの借り入れ手順:ステップバイステップガイド

ビットコインを担保に借り入れる手順は、具体的な例を用いて説明するのが最も分かりやすいでしょう。ここでは、先ほど触れたアグリゲーター「Sats Terminal」を使用します。これは、条件選択、ウォレット接続、およびローン管理がどのように機能するかを確認するのに便利です。このプラットフォームでの借入方法を示しますが、ご自身のニーズに最も合ったサービスを利用しても問題ありません。

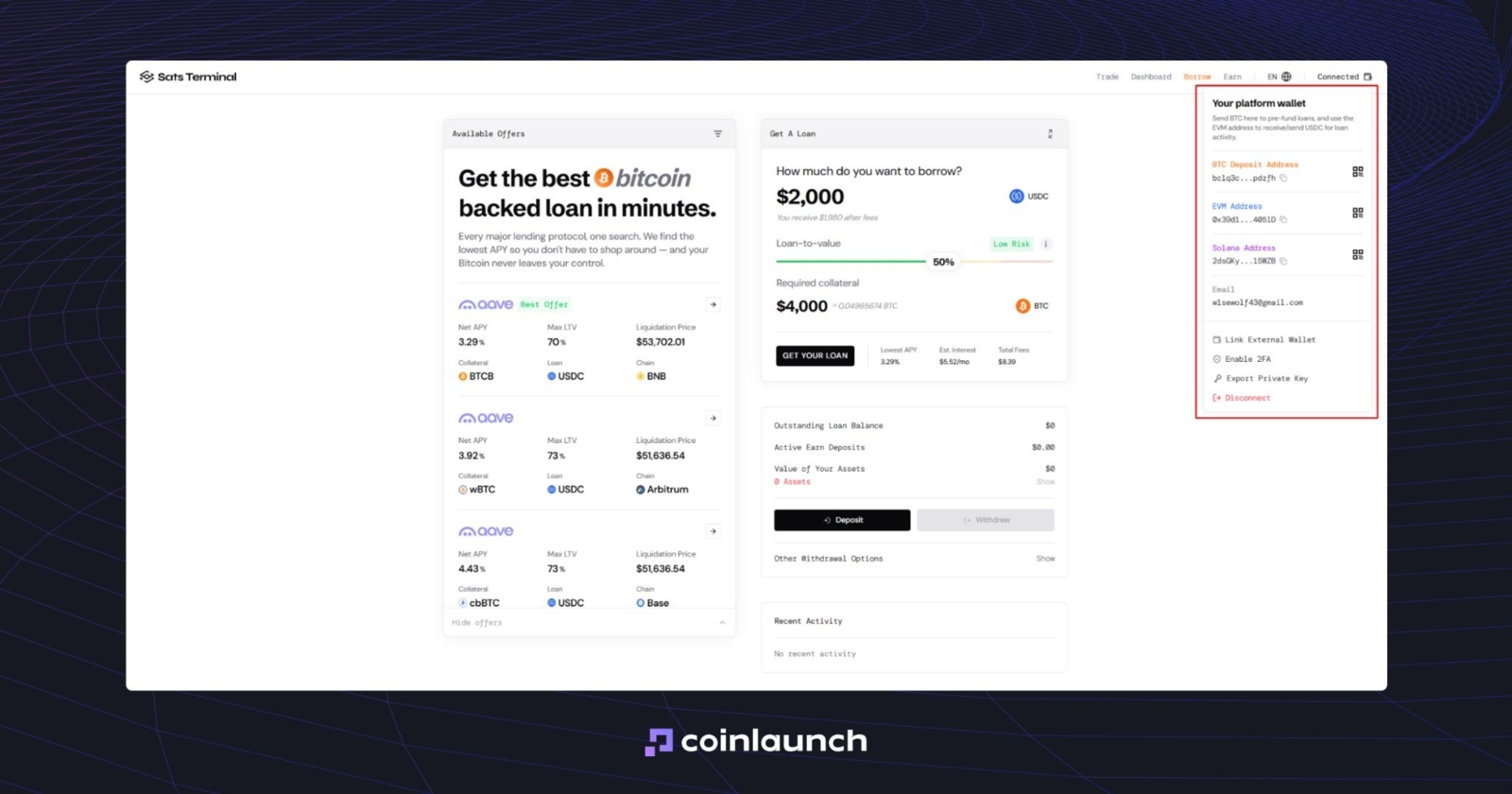

まず、アグリゲーターのウェブページを開き、暗号資産ウォレットを接続します。Sats Terminalからメールアドレスを求められるので、入力してワンタイムコードで承認し、次に進みます。この段階で、個人用のPrivyウォレットが自動的に作成されます。KYCは不要で、実質的に本人確認なしのBTCローンとなります。

Sats Terminalプラットフォーム上の暗号資産ウォレット。出典: satsterminal.com

次に、BTC担保ローンの金額を指定します。デフォルトでは、Sats Terminalは2,000ドルを提案しますが、内蔵のBTCローン計算機を使用して希望の金額を手動で入力し、この値を変更できます。

その下には融資比率(LTV)のスライダーがあります。これを使用して、ポジションを開くLTVを選択します。プラットフォームは、LTV 50%までを「低リスク」、65%までを「中リスク」、それ以上を「高リスク」に分類しています。担保価値が低下した場合、プラットフォームから追加の担保を要求されるか、ポジションが清算される可能性があります。

担保価値は、アセット価格とともに下落します。これが、Sats Terminalで提供されているローンの仕様に関係しています。ユーザーはBTCを預け入れ、USDCを受け取る形になります。

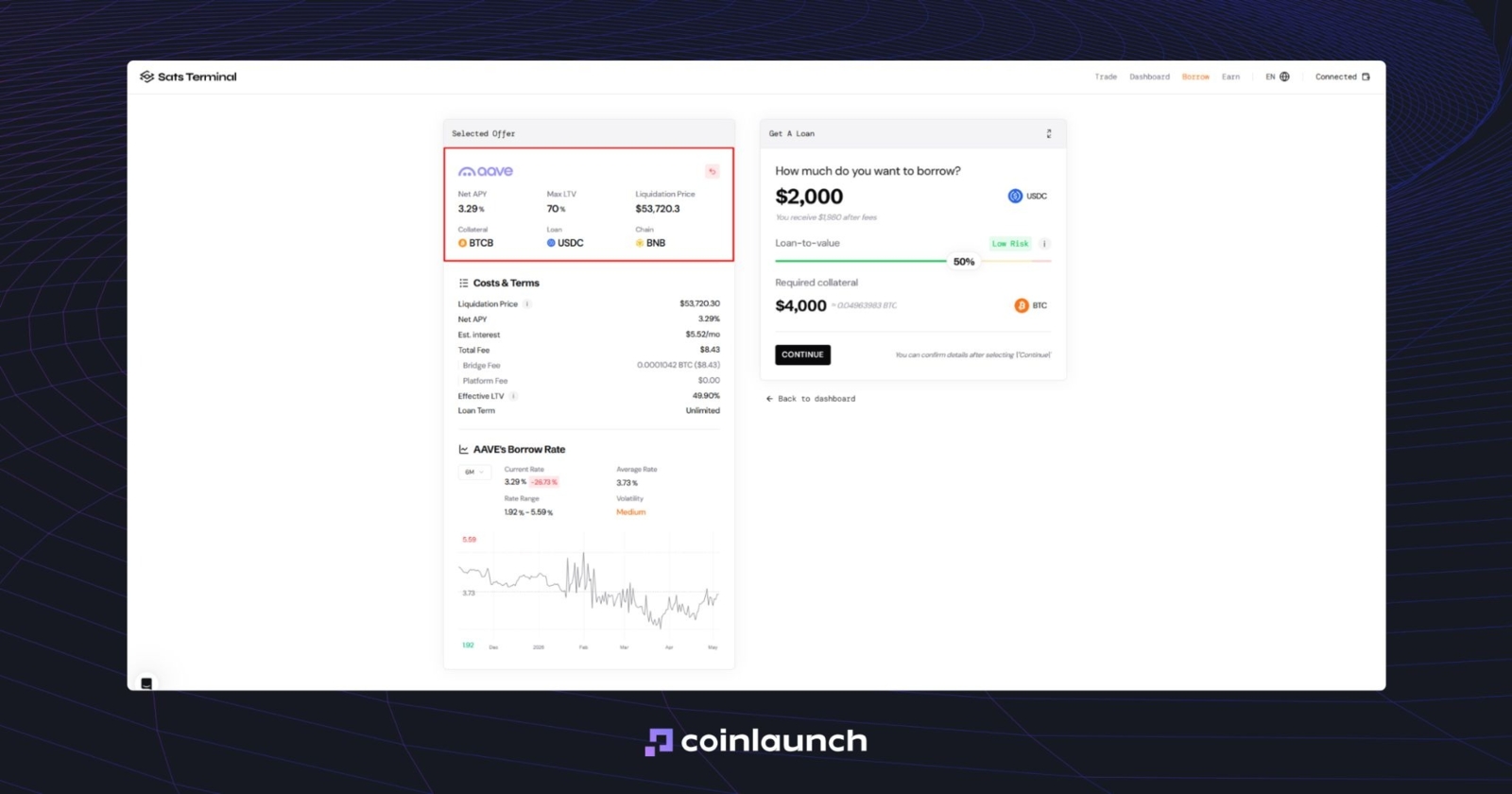

左側には、ビットコイン担保ローンの利用可能なポジションの一覧が表示されます。「Net APY」は、コストと収益を含む実質的な年利を示します。「Max LTV」は、担保価値に対するローン額の最大比率です。「Liquidation Price」は、プラットフォームがポジションを強制的にクローズする資産価格(清算価格)を示します。

Sats Terminal上のNet APY、Max LTV、およびLiquidation Price指標。出典: satsterminal.com

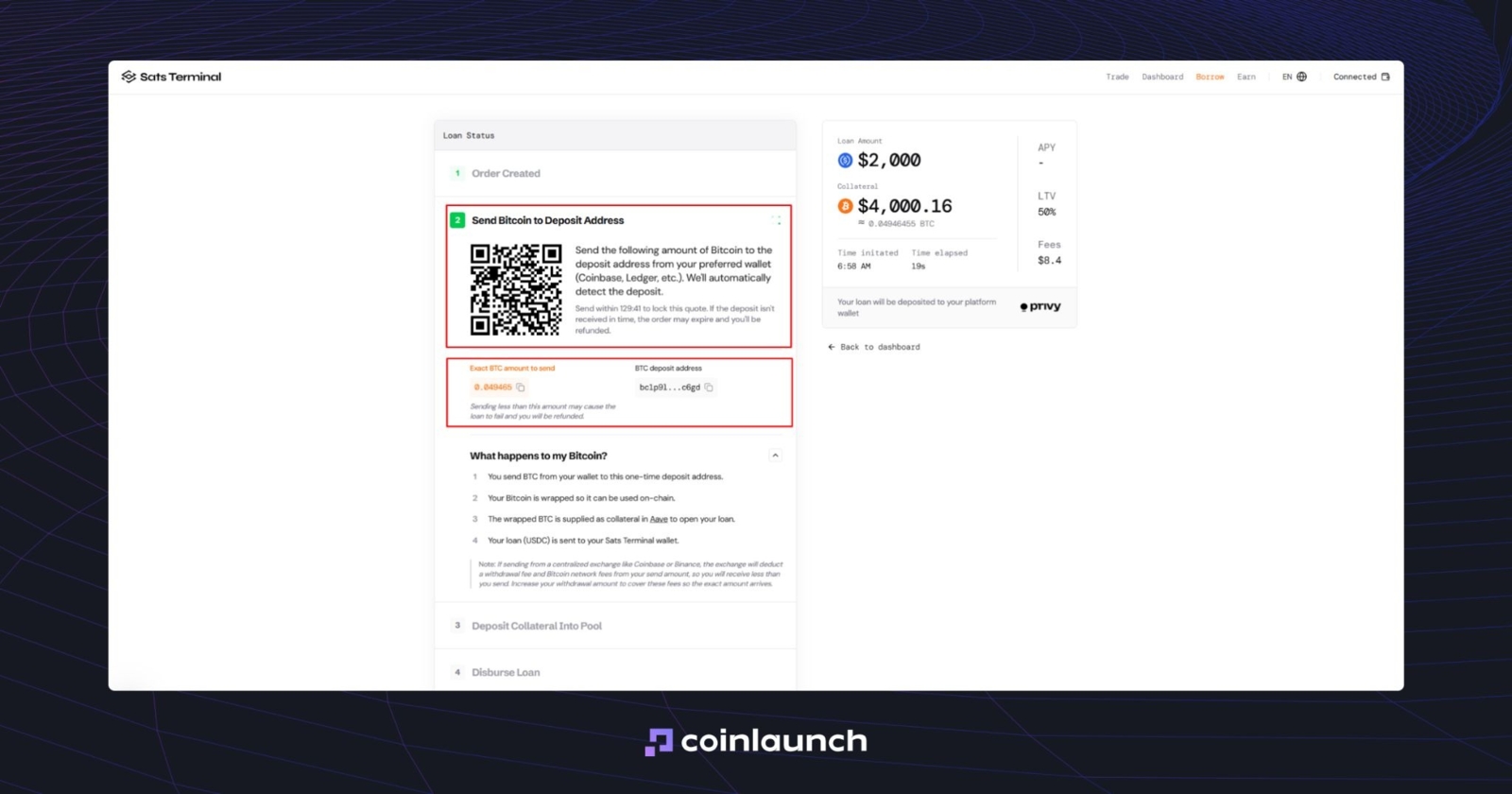

選択したオファーがニーズに合っている場合は、「Continue」をクリックします。Sats Terminalはローンのための固有のBTCアドレスを生成します。ご自身のウォレットまたは取引所から資金を送金してください。注文で指定された正確な金額を送信することが重要です。アドレスを手動で入力するか、QRコードをスキャンして送信できます。

固有のBTCアドレスに担保を送金して暗号資産ローンを受け取るためのインターフェース。出典: satsterminal.com

まず、BTCはワンタイムデポジットアドレスに送信されます。その後、資産は選択されたプロトコルが必要とするフォーマット(Ethereum上のwBTC、Base上のcbBTC、またはBSC上のBTCBなど)に自動変換されます。そして、ローンを担保するために、Aaveまたはその他の選択された 暗号資産レンディングプラットフォームで担保として使用されます。

最後のステップとして、USDCがSats Terminalのウォレットに入金されます。そこからご自身のウォレットに資金を出金したり、取引所に送信したり、現金に換金したりすることができます。

したがって、もし誰かに「ビットコインを担保にお金を借りることはできるの?」と聞かれたら、答えは「はい」です。Sats Terminalや他のビットコインレンディングプラットフォームを利用すれば、わずか数クリックでそれが可能になります。

ビットコイン担保借入 vs 売却:主なメリット

ビットコインを担保に借り入れる主なメリットは、資産を売却せずに流動性を得られる点です。追加の資金が必要な理由や、それをどのように使用するかはユーザー次第です。しかし、車の修理、医療費の支払い、新しいコンピュータの購入などが必要になった場合、保有するBTCを売却する代わりにBTC裏付けローンを利用することで、資産へのエクスポージャーを維持したまま、必要な資金を手に入れることができます。

借り入れた流動性を、BTCポジションのヘッジに使用することもできます。たとえば、平均購入価格50,000ドルで1 BTCを保有しており、現在の市場価格が約77,639ドルだとします。市場の下落が予想される場合、先物市場でショートポジションを開くことで、下落リスクを部分的に相殺できます。

BTCが下落した場合、現物ポジションでの損失はショートポジションからの利益によって相殺されます。しかし、この保護対策にはコストが伴います。ビットコインローンのAPR、取引手数料、発生しうるファンディングレート、そして価格が予測と逆行して動いたり、ローンのLTVが急上昇したりした場合の清算リスクに配慮する必要があります。

まとめ:ビットコインローンはあなたに適しているか?

流動性が必要だがBTCを売却したくない場合は、ビットコインを担保に借り入れることができます。米ドルなどを受け取り、資産へのエクスポージャーを維持しながら、売却による課税や手放すタイミングの固定化を避けることが可能です。これは、ビットコインを手放さずに支出、ビジネス、ヘッジ、ポートフォリオ管理などの資金を必要とする長期投資家に役立ちます。

しかし、ビットコインローンはリスクのない無料の資金調達ではありません。リスクを伴う融資です。ポジションを開く前に、LTV、APR、マージンコールや清算のしきい値、担保の保管ルール、およびプラットフォームの運営モデルを十分に理解する必要があります。

BTC価格の推移を監視したり、必要に応じて担保を追加したり、ローンに対する利息を支払う準備ができていない場合は、ポジションの一部を売却する方が適しているかもしれません。それらの管理が可能であれば、まずは Sats Terminalや他のビットコインレンディングプラットフォームを通じて条件を比較し、ご自身に適した製品を選択してください。

この記事は役に立ちましたか?

このブログ記事をシェア