Table of contents

- ¿Qué son los préstamos respaldados por Bitcoin?

- Tipos de plataformas de préstamos de Bitcoin

- Plataformas centralizadas de préstamos de Bitcoin

- Protocolos de préstamos de Bitcoin descentralizados y peer-to-peer

- ¿Cómo funciona realmente pedir un préstamo respaldado por Bitcoin?

- LTV (Loan-to-Value) y tasas de préstamo de Bitcoin

- Cómo cambia el LTV cuando se mueve el precio de Bitcoin

- Llamadas de margen y liquidación: ¿Qué pasa si el precio de Bitcoin baja?

- La mejor manera de pedir prestado USD respaldado por Bitcoin en 2026

- Cómo pedir un préstamo respaldado por Bitcoin: Guía paso a paso

- Pedir un préstamo respaldado por Bitcoin frente a vender: Beneficios principales

- Reflexiones finales: ¿Es un préstamo de Bitcoin adecuado para usted?

Table of contents

- ¿Qué son los préstamos respaldados por Bitcoin?

- Tipos de plataformas de préstamos de Bitcoin

- Plataformas centralizadas de préstamos de Bitcoin

- Protocolos de préstamos de Bitcoin descentralizados y peer-to-peer

- ¿Cómo funciona realmente pedir un préstamo respaldado por Bitcoin?

- LTV (Loan-to-Value) y tasas de préstamo de Bitcoin

- Cómo cambia el LTV cuando se mueve el precio de Bitcoin

- Llamadas de margen y liquidación: ¿Qué pasa si el precio de Bitcoin baja?

- La mejor manera de pedir prestado USD respaldado por Bitcoin en 2026

- Cómo pedir un préstamo respaldado por Bitcoin: Guía paso a paso

- Pedir un préstamo respaldado por Bitcoin frente a vender: Beneficios principales

- Reflexiones finales: ¿Es un préstamo de Bitcoin adecuado para usted?

Los préstamos con garantía de Bitcoin son una de las herramientas más útiles en las finanzas de criptomonedas. Permiten a los usuarios obtener liquidez adicional al optar por pedir un préstamo respaldado por Bitcoin en lugar de vender el activo. Esta herramienta es popular tanto entre inversores principiantes como experimentados.

Pedir un préstamo también puede ayudar a evitar el pago de impuestos, según las leyes fiscales locales. Un préstamo respaldado por Bitcoin no se considera un evento imponible, a diferencia de una venta. Por lo tanto, algunos inversores prefieren obtener un préstamo de Bitcoin y pagar intereses en lugar de vender el activo y pagar hasta un 20% de impuesto federal sobre las ganancias de capital.

Pero, ¿cómo se obtiene un préstamo de Bitcoin? Este artículo explica cómo.

¿Qué son los préstamos respaldados por Bitcoin?

Primero, analicemos: ¿qué es un préstamo respaldado por Bitcoin?

Los préstamos respaldados por Bitcoin son un tipo de préstamos de criptomonedas en los que BTC sirve como garantía o colateral. Estas transacciones son populares entre inversores a largo plazo, grandes «ballenas» y actores institucionales que poseen el oro digital. Esto se debe al estatus de Bitcoin entre los gigantes del mercado, a diferencia de Ethereum y Solana, que los entusiastas de DeFi suelen utilizar más habitualmente como garantía.

Al igual que con otros préstamos de criptomonedas, los usuarios pueden pedir prestado contra Bitcoin a través de servicios especializados. El usuario deposita una cierta cantidad de BTC y el sistema calcula cuánto puede pedir prestado. La cantidad depende del valor de mercado de BTC y de las tasas de préstamo de Bitcoin de la plataforma específica.

Relacionado: ¿Qué son los préstamos de criptomonedas y cómo pedir un préstamo con sus criptomonedas como garantía?

Durante el plazo del préstamo, sus BTC bloqueados se almacenan dentro del protocolo en el caso de los préstamos de Bitcoin en DeFi, o en las billeteras de un servicio de custodia en el caso de CeFi. Usted sigue siendo el propietario de estos activos, pero no puede transferirlos ni venderlos hasta que haya reembolsado el capital y las tasas de interés de préstamo de Bitcoin adicionales.

De esta forma, mantiene la exposición a los activos sin venderlos. A cambio, paga el APR (tasa de porcentaje anual), el coste anual total del préstamo, incluidos los intereses y las comisiones. Las tasas suelen oscilar entre el 7% y el 12% de APR: por ejemplo, un préstamo respaldado por Bitcoin en Arch comienza en el 7,25%, mientras que en Ledn empieza en el 11,9%, bajando al 9,99% para préstamos grandes.

Tipos de plataformas de préstamos de Bitcoin

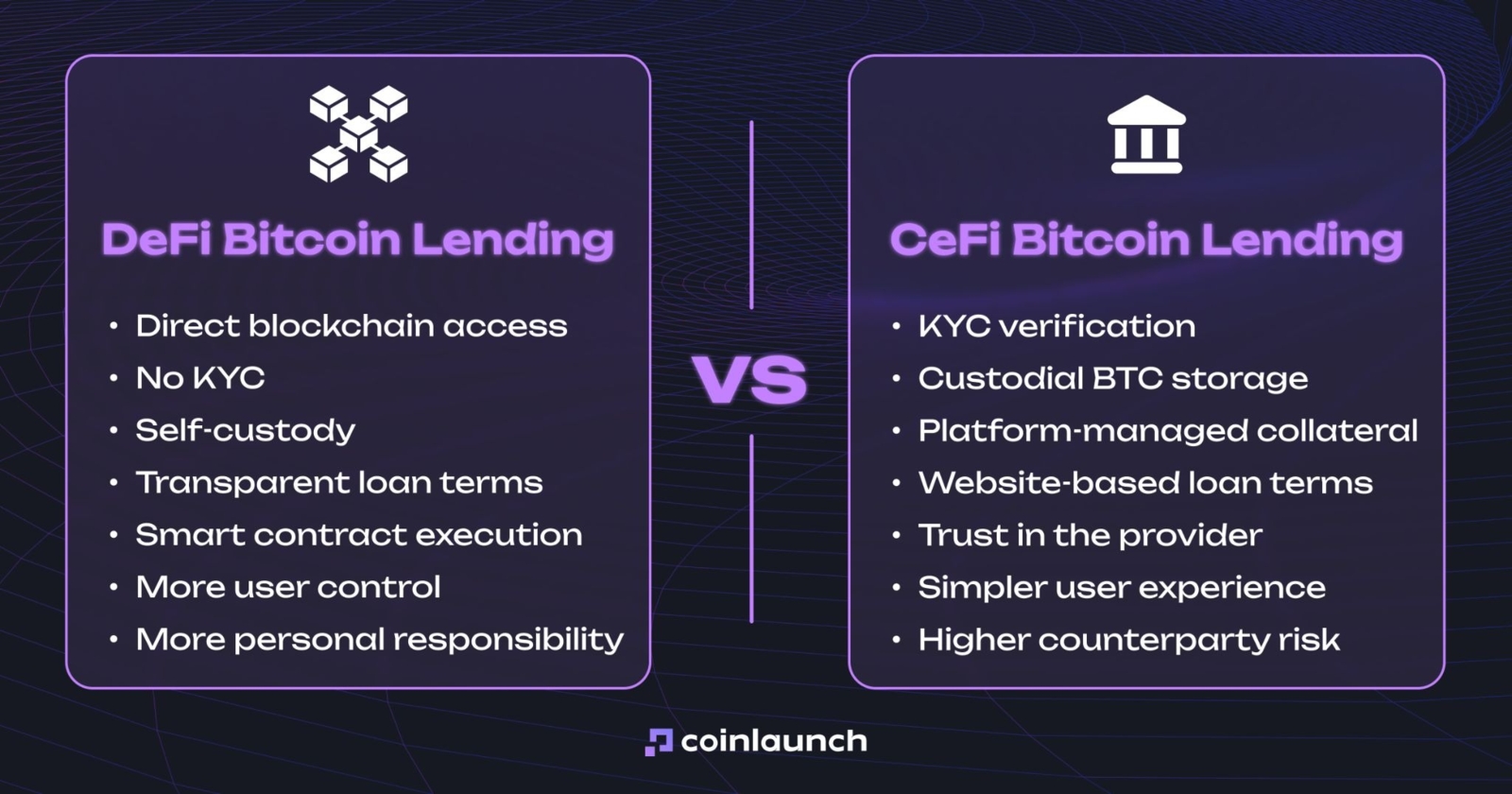

Como ocurre con todo en el sector cripto, las plataformas de préstamos de Bitcoin suelen dividirse en CeFi y DeFi. Con DeFi, el usuario interactúa directamente con la blockchain: no revela su identidad, no cede la custodia de sus fondos y las condiciones del préstamo son totalmente transparentes. Por el lado de CeFi, el usuario completa el proceso KYC, transfiere BTC a un servicio de custodia y confía en que la plataforma cumpla con los términos publicados en su sitio web.

La diferencia entre los préstamos de Bitcoin en DeFi y CeFi. Fuente: coinlaunch.space

Esta es la principal diferencia entre los préstamos de Bitcoin en CeFi frente a DeFi. Las condiciones de los préstamos, las tasas de interés y las reglas de liquidación también varían según la plataforma. En CeFi, el LTV inicial para BTC suele rondar el 50%, y el usuario suele recibir una llamada de margen (margin call) antes de que la posición se cierre por la fuerza. En DeFi, el LTV máximo puede ser más alto, pero la posición se liquida automáticamente.

También puede utilizar plataformas agregadoras como Sats Terminal. Estas consolidan las ofertas de múltiples plataformas de préstamos de Bitcoin en una sola interfaz y facilitan la comparación de condiciones sin tener que comprobar cada plataforma manualmente.

Plataformas centralizadas de préstamos de Bitcoin

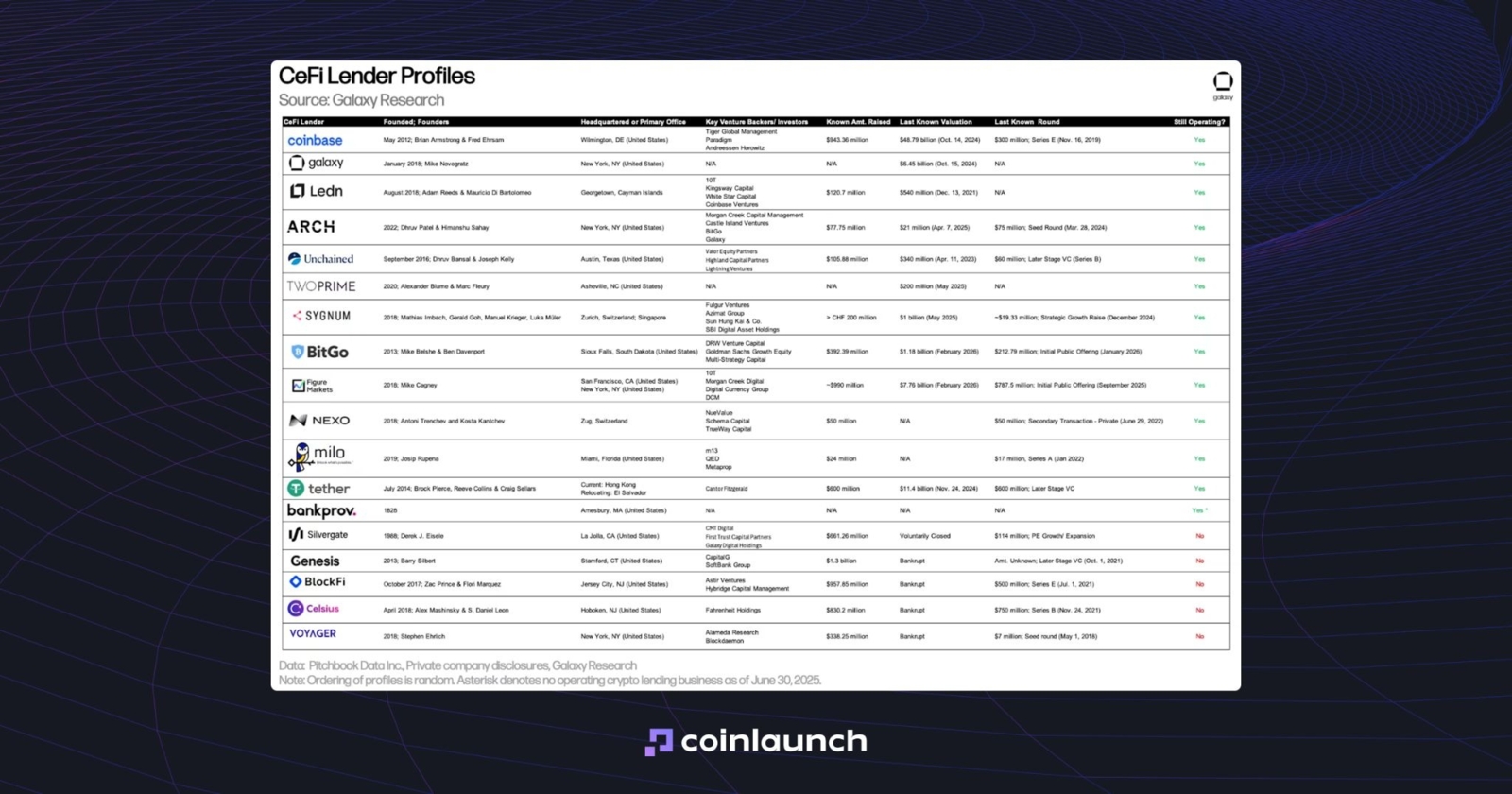

Las plataformas centralizadas de préstamos de Bitcoin suelen estar integradas en exchanges de criptomonedas como Binance o Coinbase, en lugar de operar como servicios independientes. Al mismo tiempo, las plataformas independientes como Ledn, Nexo y Arch siguen siendo las opciones de CeFi más populares para obtener préstamos de Bitcoin.

Las plataformas CeFi destacan por su interfaz y experiencia de usuario (UI/UX) intuitivas y su servicio de atención al cliente. Suelen tener puntuaciones en Google y opiniones en Trustpilot. Sin embargo, son menos transparentes: incluso si un sitio web afirma tener un 100% de Prueba de Reservas (Proof of Reserves) y no realizar rehipotecación, eso no garantiza que tales afirmaciones sean completamente precisas.

Perfiles de las plataformas de préstamos de Bitcoin CeFi más conocidas. Fuente: galaxy.com

Celsius tenía opiniones positivas en su momento, pero eso no impidió su quiebra. En abril de 2021, Celsius ganó el premio a la Mejor Billetera de Criptomonedas en los FinTech Breakthrough Awards, y en octubre de ese mismo año, recaudó 400 millones de dólares de WestCap y CDPQ.

El comunicado de prensa describía a Celsius como una «plataforma global líder en generación de rendimientos y préstamos de criptomonedas». Nueve meses después, la empresa se declaró en quiebra y reveló un déficit en el balance de 1190 millones de dólares en su solicitud de quiebra.

Otros actores de CeFi corrieron una suerte similar:

- BlockFi fue incluida en la lista Forbes Fintech 50 de 2021, alcanzó una valoración de 3000 millones de dólares y contaba con 20 000 millones de dólares en activos bajo gestión. Sin embargo, en noviembre de 2022, se declaró en quiebra debido a sus vínculos con FTX y Alameda, después de que esta última no cumpliera con sus obligaciones sobre 680 millones de dólares en préstamos garantizados.

- En 2021, Voyager Digital se describía a sí misma como una «plataforma de criptomonedas personal transparente, segura y confiable». En julio de 2022, se declaró en quiebra después de que Three Arrows Capital incumpliera el pago de un préstamo de 15 250 BTC y 350 millones de dólares en USDC.

- Genesis Global Capital era una de las mayores plataformas de préstamos de Bitcoin. En enero de 2023, se declaró en quiebra en medio del colapso de 3AC y FTX, debiendo aproximadamente 3400 millones de dólares a sus 50 acreedores principales.

A finales de 2025, el total de préstamos CeFi pendientes en todos los tipos de garantía (no solo garantía de Bitcoin) se situaba en 27 500 millones de dólares. Los préstamos DeFi ascendían a 33 500 millones de dólares. En otras palabras, la diferencia entre los préstamos de Bitcoin en CeFi frente a DeFi es relativamente estrecha.

Protocolos de préstamos de Bitcoin descentralizados y peer-to-peer

Una característica clave de los protocolos de préstamos descentralizados de Bitcoin es su independencia de la intervención humana. Los creadores de la plataforma no pueden influir en el funcionamiento del protocolo: no pueden decidir a quién se le aprueba un préstamo, a quién se le rechaza o bajo qué condiciones. La mala gestión humana, que probablemente contribuyó al colapso de las plataformas CeFi, se elimina en DeFi.

Sin embargo, esto no significa que solicitar un préstamo respaldado por Bitcoin en DeFi sea completamente seguro. Los protocolos siguen siendo vulnerables a hackeos, manipulación de oráculos y problemas con el BTC envuelto (wrapped BTC), que es la forma más común en que BTC entra en DeFi.

Por ejemplo, en 2023, Euler Finance perdió aproximadamente 197 millones de dólares en un exploit de préstamos rápidos (flash loans), estando el wBTC entre los activos robados. En 2024, UwU Lend primero perdió 19,3 millones de dólares, incluyendo WBTC, y sufrió un segundo hackeo unos días después, perdiendo otros 3,7 millones de dólares. Ese mismo año, Radiant Capital perdió más de 50 millones de dólares en un ataque a su protocolo de préstamos.

En los protocolos DeFi, BTC se representa mediante tokens envueltos en otras blockchains. El BTC se bloquea en la red de origen, mientras que se emiten nuevos tokens, WBTC, en la red de destino.

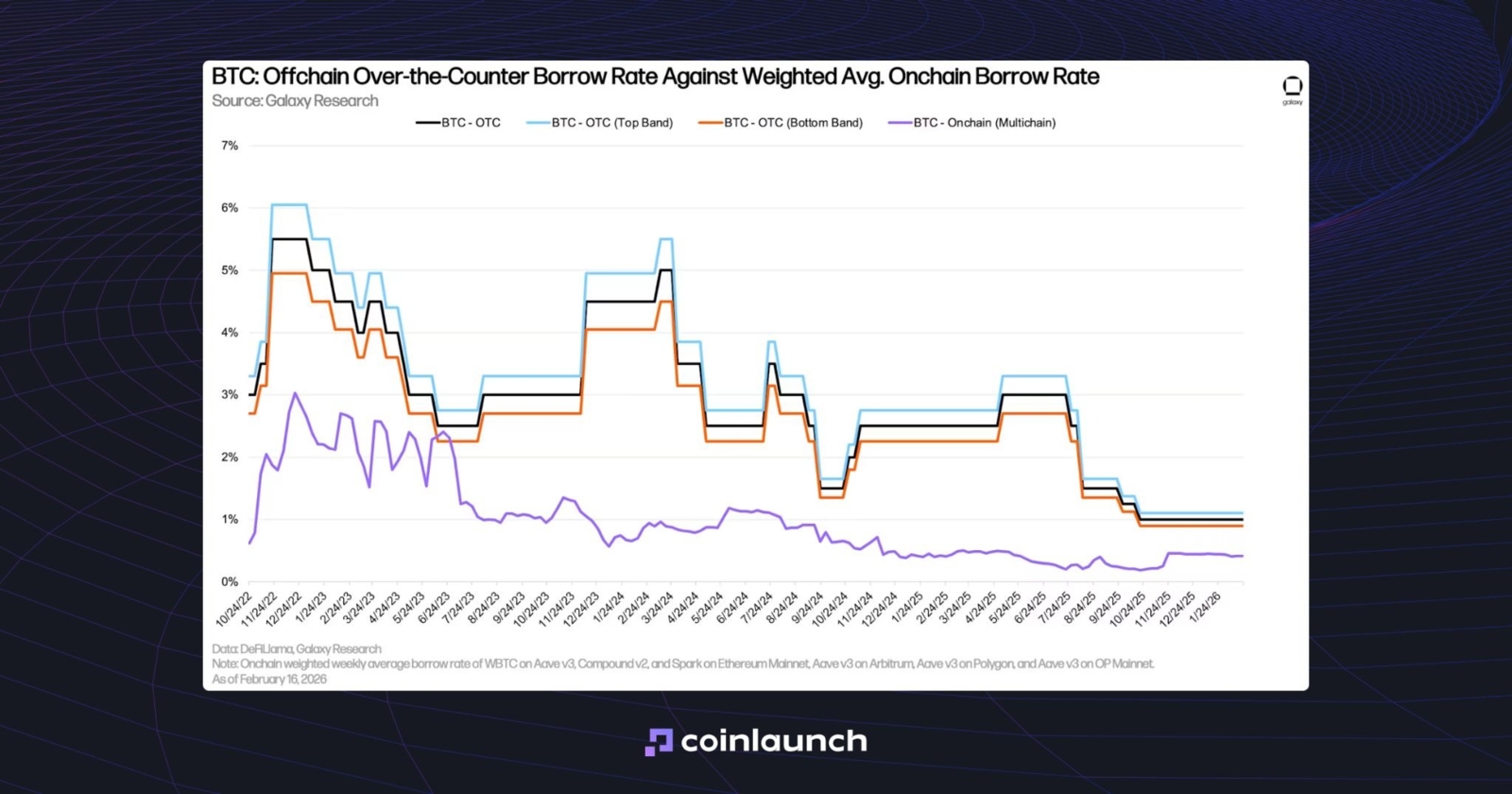

Las tasas de interés de los préstamos de Bitcoin en DeFi para WBTC suelen ser más bajas que las tasas fuera de la cadena (off-chain) y OTC para BTC. Esto se debe a que el Bitcoin envuelto en DeFi se aporta con mayor frecuencia como garantía que como préstamo, lo que mantiene baja la demanda para pedir prestado WBTC. A finales de 2025, la tasa de préstamo en cadena (on-chain) para BTC había subido del 0,22% al 0,44%, mientras que las tasas OTC durante el mismo período cayeron del 1,25% al 1%.

Tasa de préstamo de Bitcoin en OTC frente a la tasa de préstamo media en cadena (on-chain). Fuente: galaxy.com

La brecha persiste porque, en el mercado OTC, BTC se utiliza no solo como garantía para préstamos en efectivo y stablecoins, sino también para abrir posiciones en corto (short) en BTC. En los préstamos DeFi, esa demanda es prácticamente inexistente.

¿Cómo funciona realmente pedir un préstamo respaldado por Bitcoin?

Esta sección explica cómo funciona el pedir préstamos respaldados por Bitcoin, incluyendo las variables clave involucradas en el proceso, cómo se determinan las condiciones del préstamo y cómo se calculan los umbrales de liquidación y de llamada de margen (margin call).

LTV (Loan-to-Value) y tasas de préstamo de Bitcoin

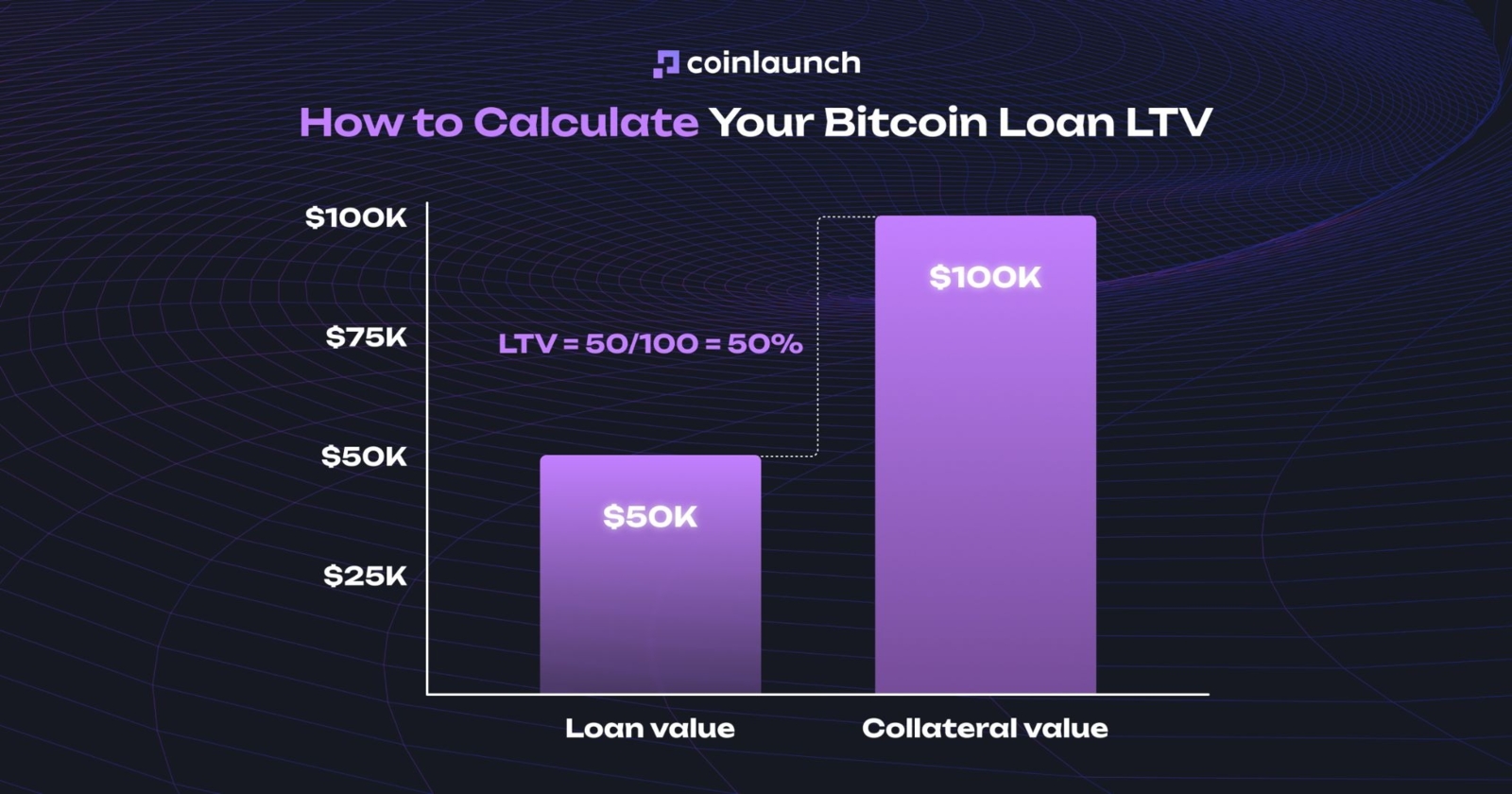

La relación LTV (loan-to-value o relación préstamo-valor) determina el importe máximo del préstamo disponible frente a la garantía. El LTV se calcula como la proporción entre el importe del préstamo y el valor de la garantía. Por ejemplo, un préstamo respaldado por BTC con un LTV del 50% le permite pedir prestado un importe en dólares equivalente a la mitad del valor de mercado de Bitcoin. Por lo tanto, un préstamo de Bitcoin respaldado por 1 BTC a un precio de 100 000 dólares proporcionaría 50 000 dólares en fondos de préstamo.

Cómo calcular el LTV de un préstamo de Bitcoin. Fuente: coinlaunch.space

Muchas plataformas de préstamos de Bitcoin expresan las tasas de interés de forma anual como APR. Por ejemplo, en un préstamo de 50 000 dólares con un APR del 10%, el prestatario paga 5000 dólares al año. Dependiendo de la plataforma, los intereses se pagan de forma regular, por ejemplo, una vez al mes, o como un pago único al vencimiento. Si el prestatario incurre en impago, el prestamista puede exigir el reembolso, cobrar comisiones adicionales o liquidar la garantía para cubrir el préstamo.

Dicho esto, la mayoría de los préstamos de Bitcoin son abiertos (sin fecha de vencimiento fija). Esto significa que puede mantener el préstamo siempre que conserve suficientes garantías y pague los intereses. Sin embargo, tenga en cuenta que un cambio brusco en el valor de mercado de BTC podría empeorar su posición.

Cómo cambia el LTV cuando se mueve el precio de Bitcoin

Si el precio de BTC sube, el LTV del préstamo disminuye. El valor de la garantía del usuario aumenta y el riesgo de liquidación disminuye. Esto permite al usuario pedir prestado más contra la misma garantía. Por ejemplo, si Bitcoin sube a 200 000 dólares, el LTV del préstamo bajará del 50% al 25%.

Si el precio de BTC baja, el LTV sube. Esto significa que el prestatario necesitará más garantías para pedir prestada la misma cantidad. Para una posición existente, sin embargo, el LTV se convierte en la variable que determina el nivel de llamada de margen (el ratio de LTV específico en el que se debe depositar garantía adicional) o el nivel de liquidación (en el que el prestamista puede liquidar la garantía para cubrir el préstamo).

Llamadas de margen y liquidación: ¿Qué pasa si el precio de Bitcoin baja?

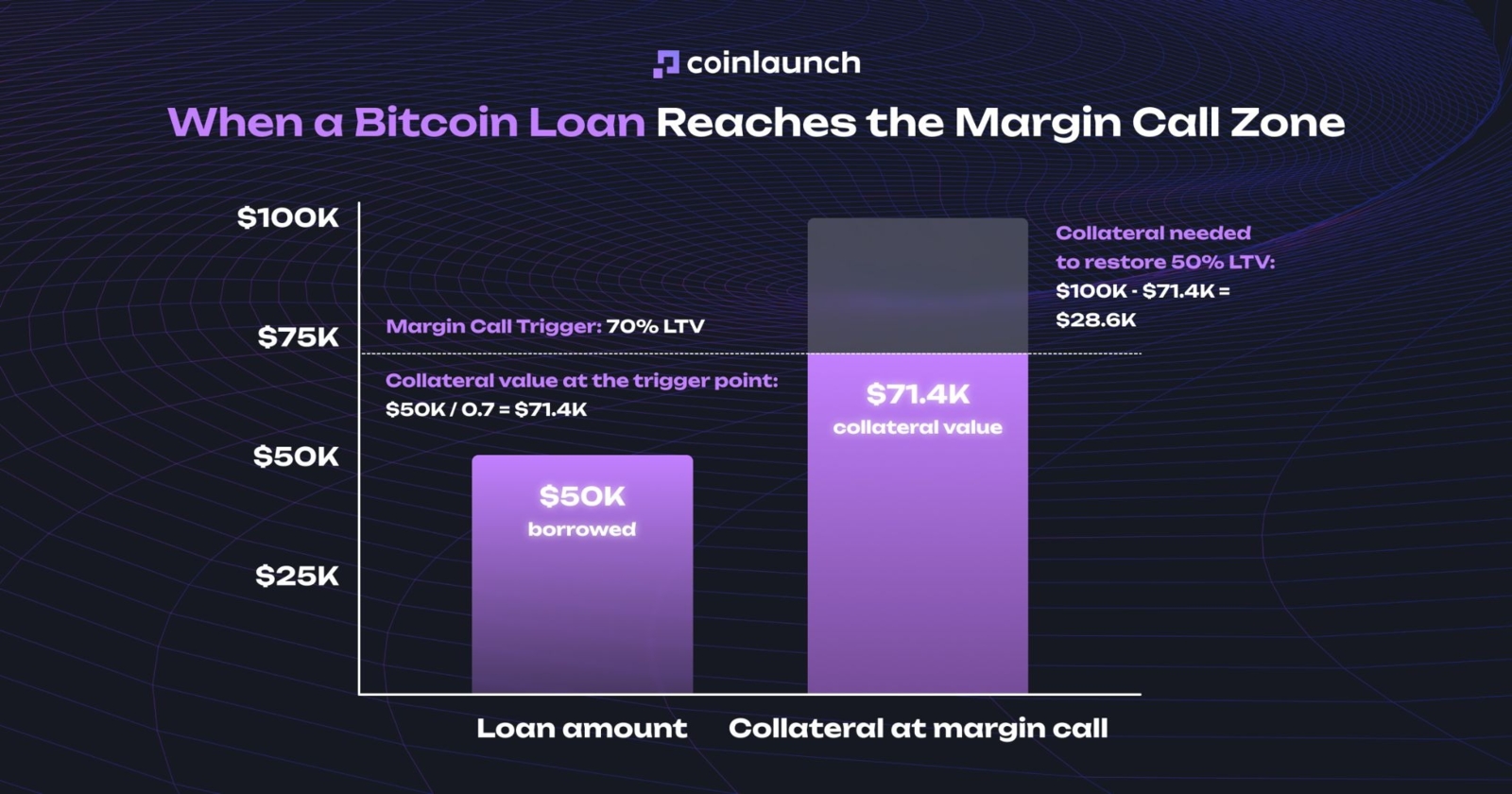

Una llamada de margen (margin call) suele activarse al 70% de LTV. Cuando el LTV alcanza este umbral, la plataforma exige al prestatario que añada garantías para volver a situar la posición en su LTV inicial. Por lo general, se da a los prestatarios entre 3 y 5 días para cumplir con este requisito.

En nuestro ejemplo, la llamada de margen se activa al 70% de LTV. Para un préstamo de 50 000 dólares, esto ocurre si el valor de la garantía cae a 71 429 dólares. Para devolver la posición a su LTV inicial del 50%, el prestatario necesita añadir 28 571 dólares en garantías. Con Bitcoin cotizando en torno a los 71 400 dólares, esto equivale aproximadamente a 0,4 BTC.

Cuando un préstamo de Bitcoin alcanza la llamada de margen. Fuente: coinlaunch.space

Si el usuario no cumple con los requisitos de la llamada de margen y el valor de la garantía sigue cayendo, la plataforma de préstamos de Bitcoin tiene derecho a cerrar la posición por la fuerza: venderá la garantía para cubrir el préstamo de Bitcoin concedido. Esta venta se denomina liquidación.

La liquidación se suele activar al 80% de LTV. En nuestro ejemplo, esto ocurre cuando el valor de la garantía cae a 62 500 dólares. A continuación, la plataforma vende 50 000 dólares en Bitcoin para cerrar el préstamo de BTC, y la garantía restante (0,2 BTC menos los intereses) se devuelve al prestatario.

La mejor manera de pedir prestado USD respaldado por Bitcoin en 2026

Aclaremos algo desde el principio: no hay una respuesta única para la pregunta «¿Cuál es la mejor manera de pedir un préstamo respaldado por mi Bitcoin?». Hay muchos actores en el mercado y cada uno se centra en sus propias métricas. Por lo tanto, en lugar de buscar la solución perfecta, es mejor elegir un producto que se adapte a sus necesidades específicas.

Tiene más sentido empezar con un agregador como Sats Terminal. Este consolida las plataformas de préstamos de Bitcoin en una sola interfaz y muestra las métricas clave: LTV, tasa de interés, comisiones, tipo de préstamo y condiciones de liquidación. La plataforma también se encarga de la parte técnica del proceso: los usuarios depositan BTC en la red Bitcoin sin necesidad de hacer puentes (bridges) ni comprar WBTC. Luego, Sats Terminal selecciona automáticamente una opción de préstamo, ya sea un préstamo de BTC en Morpho o Aave, y entrega USDC en una red EVM.

Para disfrutar de la comodidad y sencillez de un producto CeFi, puede utilizar Ledn o Nexo. Ledn funciona más como un préstamo de criptomonedas tradicional: el LTV del préstamo de BTC en Ledn es del 50%, con un APR fijo y reembolso anticipado sin penalizaciones. Nexo funciona como una línea de crédito: los usuarios gestionan su garantía, reembolsan parcialmente la deuda y vuelven a pedir prestado sin cerrar por completo la posición.

Si desea mantener su garantía de Bitcoin lo más segura posible, eche un vistazo a Unchained. La plataforma almacena BTC en una billetera multifirma (multisig) de 2 de 3, donde el prestatario tiene una de las claves y la propia garantía no se vuelve a hipotecar (rehypothecated).

Cómo pedir un préstamo respaldado por Bitcoin: Guía paso a paso

El proceso de pedir un préstamo respaldado por Bitcoin es más fácil de explicar mediante un ejemplo concreto. Utilicemos el agregador Sats Terminal mencionado anteriormente: es una forma práctica de ver cómo funcionan la selección de condiciones, la conexión de la billetera y la gestión del préstamo. Le mostraremos cómo pedir un préstamo respaldado por Bitcoin en esta plataforma, pero puede utilizar cualquier servicio que se adapte mejor a sus necesidades.

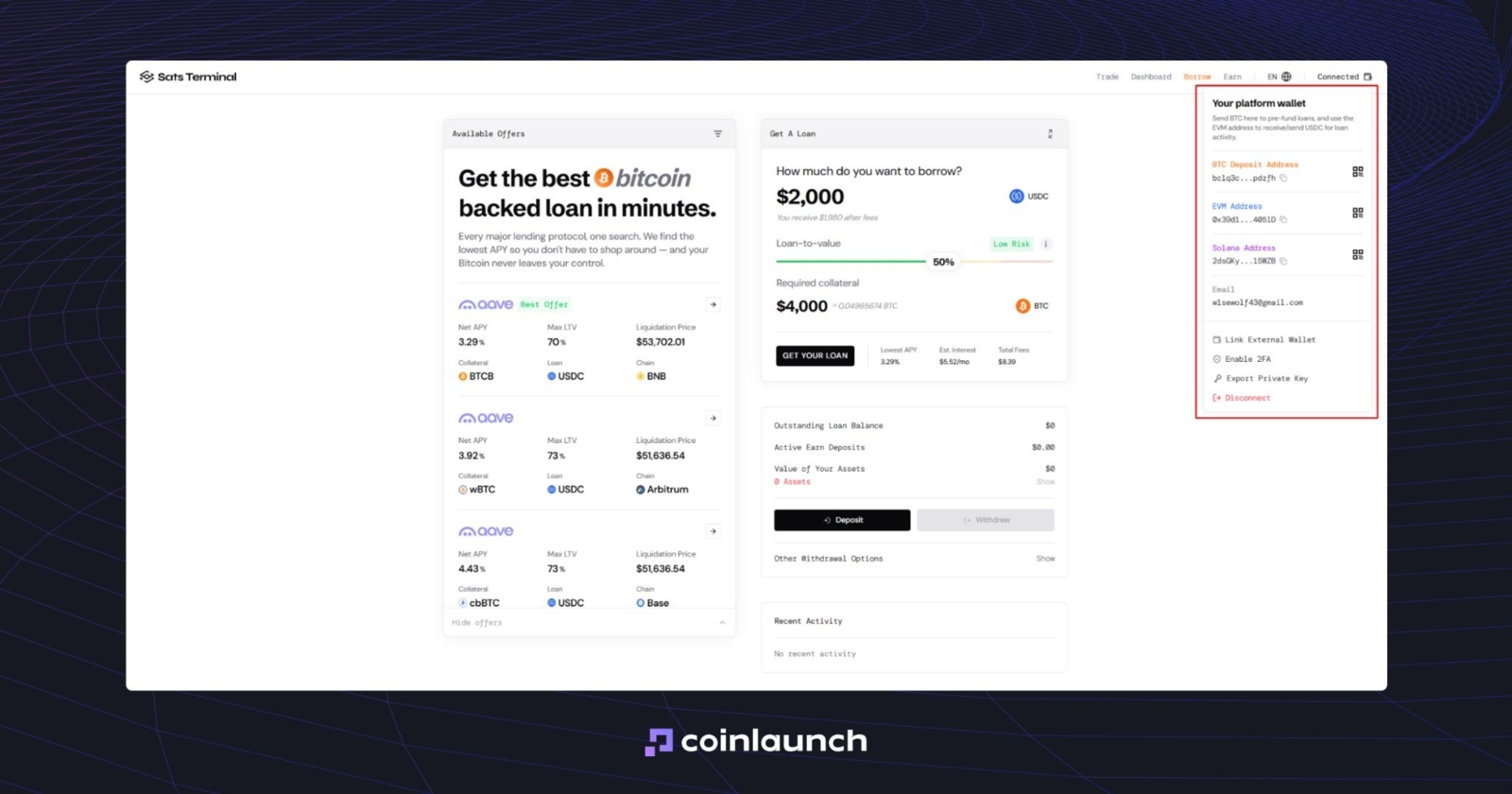

Primero, abra la página web del agregador y conecte su billetera de criptomonedas. Sats Terminal le pedirá una dirección de correo electrónico: introdúzcala, confírmela con un código de un solo uso y continúe. En esta fase, ya se habrá creado una billetera Privy personal para usted. No se requiere KYC: se trata, literalmente, de un préstamo de BTC sin verificación.

Billetera de criptomonedas en la plataforma Sats Terminal. Fuente: satsterminal.com

A continuación, especifique el importe del préstamo con garantía de BTC. Por defecto, Sats Terminal sugiere 2000 dólares, pero puede cambiar este valor manualmente: utilice la calculadora de préstamos de BTC integrada e introduzca la cantidad deseada.

A continuación se muestra el control deslizante de relación préstamo-valor (LTV). Utilícelo para seleccionar el LTV con el que desea abrir la posición. La plataforma clasifica los préstamos con un LTV de hasta el 50% como de Bajo Riesgo, de hasta el 65% como de Riesgo Medio, y cualquier valor superior a este como de Alto Riesgo. Si el valor de la garantía disminuye, la plataforma puede solicitar garantías adicionales o liquidar la posición.

El valor de la garantía cae junto con el precio del activo. Esta es una de las razones por las que, en Sats Terminal, solo puede obtener un préstamo de BTC: el usuario deposita BTC y recibe USDC.

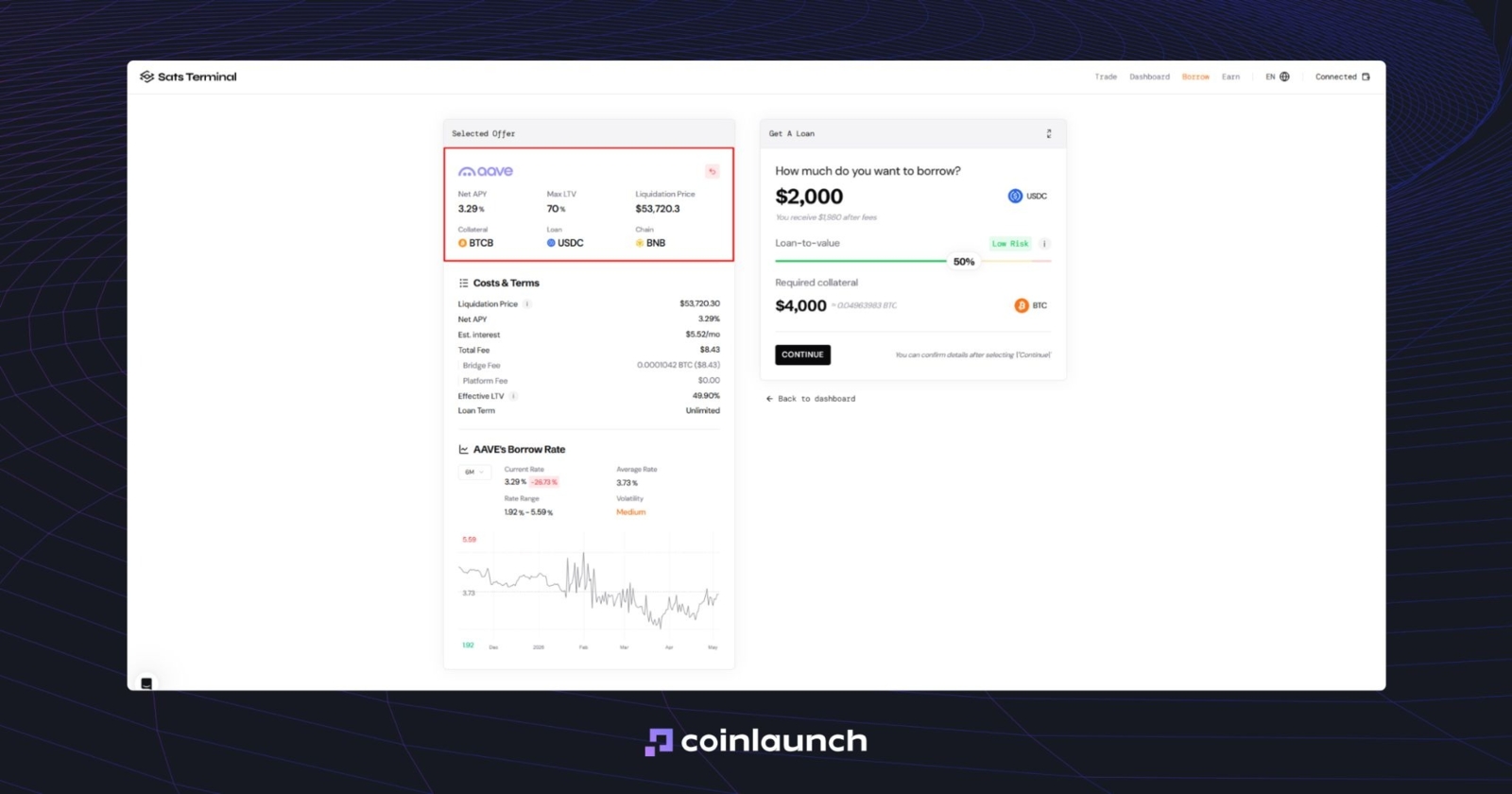

A la izquierda, verá una lista de las posiciones disponibles para un préstamo respaldado por Bitcoin. El APY neto muestra la tasa anual total, incluidos los costes y los rendimientos. El LTV máx. es la relación máxima entre el importe del préstamo y el valor de la garantía. El precio de liquidación es el precio del activo al que la plataforma cerrará por la fuerza la posición.

Métricas de APY neto, LTV máx. y precio de liquidación en Sats Terminal. Fuente: satsterminal.com

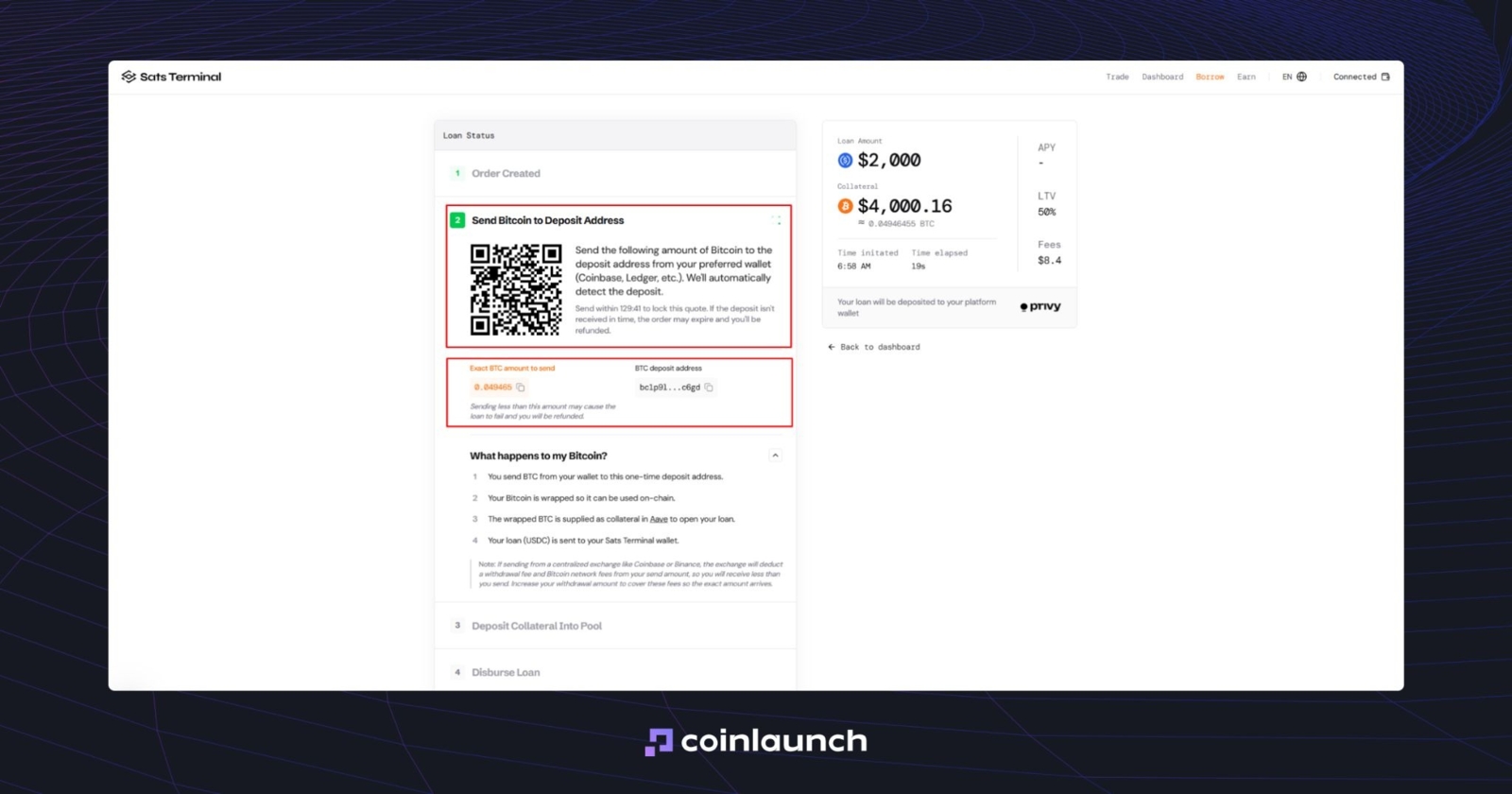

Si la oferta seleccionada se adapta a sus necesidades, haga clic en «Continuar». A continuación, Sats Terminal generará una dirección de BTC única para el préstamo. Transfiera los fondos desde su billetera o exchange. Es importante enviar la cantidad exacta especificada en la orden: puede introducir la dirección manualmente o escanear el código QR.

Una interfaz para obtener un préstamo de criptomonedas transfiriendo la garantía a una dirección de BTC única. Fuente: satsterminal.com

En primer lugar, el BTC se envía a una dirección de depósito de un solo uso. A continuación, el activo se convierte al formato requerido por el protocolo seleccionado, como wBTC en Ethereum, cbBTC en Base o BTCB en BSC. Después, se utiliza como garantía en Aave u otra plataforma de préstamos de criptomonedas seleccionada para garantizar un préstamo.

En el paso final, el USDC se abona en su billetera de Sats Terminal. Desde allí, puede retirar los fondos a su billetera personal, enviarlos a un exchange o convertirlos en efectivo.

Por lo tanto, si alguien pregunta: «¿Se puede pedir un préstamo respaldado por Bitcoin?», la respuesta es sí. Sats Terminal y otras plataformas de préstamos de Bitcoin lo hacen posible en solo unos pocos clics.

Pedir un préstamo respaldado por Bitcoin frente a vender: Beneficios principales

La principal ventaja de pedir un préstamo respaldado por Bitcoin es obtener liquidez sin tener que vender el activo. Para qué necesita los fondos adicionales y cómo los utiliza depende de usted. Pero si necesita reparar su automóvil, pagar una factura médica o comprar un ordenador nuevo, un préstamo respaldado por BTC en lugar de vender sus BTC le permite obtener el dinero que necesita mientras mantiene la exposición al activo.

La liquidez prestada también se puede utilizar para cubrir (hedge) una posición de BTC. Por ejemplo, si posee 1 BTC con un precio medio de compra de 50 000 dólares y el precio de mercado actual ronda los 77 639 dólares. Si espera una caída, puede abrir una posición en corto (short) en el mercado de futuros para compensar parcialmente el riesgo de caída.

Si el precio de BTC cae, la pérdida en la posición al contado (spot) se compensará con las ganancias de la posición en corto, pero esta protección conlleva costes: el APR del préstamo de Bitcoin, las comisiones de trading, una posible tasa de financiación (funding rate) y el riesgo de liquidación si el precio se mueve en contra de su posición o si el LTV del préstamo aumenta bruscamente.

Reflexiones finales: ¿Es un préstamo de Bitcoin adecuado para usted?

Si necesita liquidez pero no desea vender sus BTC, puede pedir un préstamo respaldado por Bitcoin: recibe USD, mantiene la exposición al activo y evita consolidar una venta. Esto resulta útil para inversores a largo plazo que necesitan fondos para gastos, negocios, coberturas o gestión de carteras sin salir de su posición en Bitcoin.

Pero un préstamo de Bitcoin no es liquidez gratuita. Es un préstamo con riesgos. Antes de abrir una posición, debe comprender el LTV, el APR, los umbrales de llamada de margen y liquidación, las reglas de almacenamiento de las garantías y el modelo de la plataforma.

Si no está preparado para monitorear el precio de BTC, recargar su garantía y pagar los intereses del préstamo, es posible que vender una parte de su posición sea una opción más adecuada. Si lo está, empiece por comparar las condiciones a través de Sats Terminal o cualquier otra plataforma de préstamos de Bitcoin y elija el producto adecuado para usted.

¿Te fue útil este artículo?

Comparte este post

Investigación

Daniel Bennett

Julio 14, 2026

13 min

Préstamos de USDC: Cómo pedir prestado y prestar USDC

Investigación

Daniel Bennett

Julio 14, 2026

25 min

Narrativas cripto 2026: SpaceX, HYPE, Zcash, Stablecoins y ANSEM

Investigación

Daniel Bennett

Julio 14, 2026

20 min

Las 10 mejores agencias de marketing Web3 de 2026, clasificadas según más de 220 reseñas verificadas y datos de casos reales

Sin Comentarios

Aún no hay comentarios