Table of contents

- Was sind Bitcoin-besicherte Kredite?

- Arten von Bitcoin-Lending-Plattformen

- Zentralisierte Bitcoin-Lending-Plattformen

- Peer-to-Peer- und dezentrale Bitcoin-Lending-Protokolle

- Wie funktioniert die Kreditaufnahme gegen Bitcoin eigentlich?

- LTV (Loan-to-Value) und Bitcoin-Kreditzinsen

- Wie sich der LTV bei Kursbewegungen von Bitcoin verändert

- Margin Calls und Liquidation: Was passiert, wenn der Bitcoin-Preis fällt?

- Die beste Methode, um 2026 USD gegen Bitcoin zu leihen

- Wie man Kredite gegen Bitcoin aufnimmt: Schritt-für-Schritt-Anleitung

- Kreditaufnahme gegen Bitcoin vs. Verkauf: Die wichtigsten Vorteile

- Fazit: Ist ein Bitcoin-Kredit das Richtige für Sie?

Table of contents

- Was sind Bitcoin-besicherte Kredite?

- Arten von Bitcoin-Lending-Plattformen

- Zentralisierte Bitcoin-Lending-Plattformen

- Peer-to-Peer- und dezentrale Bitcoin-Lending-Protokolle

- Wie funktioniert die Kreditaufnahme gegen Bitcoin eigentlich?

- LTV (Loan-to-Value) und Bitcoin-Kreditzinsen

- Wie sich der LTV bei Kursbewegungen von Bitcoin verändert

- Margin Calls und Liquidation: Was passiert, wenn der Bitcoin-Preis fällt?

- Die beste Methode, um 2026 USD gegen Bitcoin zu leihen

- Wie man Kredite gegen Bitcoin aufnimmt: Schritt-für-Schritt-Anleitung

- Kreditaufnahme gegen Bitcoin vs. Verkauf: Die wichtigsten Vorteile

- Fazit: Ist ein Bitcoin-Kredit das Richtige für Sie?

Bitcoin-besicherte Kredite sind eines der nützlichsten Instrumente im Bereich der Kryptowährungsfinanzierung. Sie ermöglichen es Nutzern, zusätzliche Liquidität zu erhalten, indem sie sich Geld gegen Bitcoin leihen, anstatt den Vermögenswert zu verkaufen. Dieses Instrument ist sowohl bei Einsteigern als auch bei erfahrenen Investoren beliebt.

Je nach den lokalen Steuergesetzen kann das Ausleihen auch dabei helfen, Steuern zu sparen. Ein Kredit gegen Bitcoin gilt im Gegensatz zu einem Verkauf nicht als steuerpflichtiges Ereignis. Daher ziehen es einige Investoren vor, einen Bitcoin-Kredit aufzunehmen und Zinsen zu zahlen, anstatt den Vermögenswert zu verkaufen und bis zu 20 % Bundeskapitalertragssteuer zu entrichten.

Doch wie bekommt man einen Bitcoin-Kredit? In diesem Artikel wird erklärt, wie das funktioniert.

Was sind Bitcoin-besicherte Kredite?

Lassen Sie uns zuerst klären: Was ist ein Bitcoin-besicherter Kredit?

Bitcoin-besicherte Kredite sind eine Art von Kryptokrediten, bei denen BTC als Sicherheit dient. Diese Transaktionen sind bei langfristigen Investoren, Krypto-Walen und institutionellen Akteuren, die das digitale Gold halten, sehr beliebt. Dies liegt am Status von Bitcoin als Marktführer – im Gegensatz zu Ethereum und Solana, die von DeFi-Enthusiasten häufiger als Sicherheit genutzt werden.

Wie bei anderen Kryptokrediten können Nutzer über spezialisierte Dienste Kredite gegen Bitcoin aufnehmen. Der Nutzer hinterlegt einen bestimmten Betrag an BTC, und das System berechnet, wie viel er sich leihen kann. Der Betrag hängt vom Marktwert des BTC und den Bitcoin-Kreditzinsen der jeweiligen Plattform ab.

Mehr dazu: Was ist Krypto-Lending und wie nimmt man Kredite gegen Krypto auf?

Während der Kreditlaufzeit wird Ihr gesperrter BTC entweder im Protokoll (bei DeFi- Bitcoin-Krediten) oder in den Wallets eines Verwahrungsdienstes (bei CeFi) aufbewahrt. Sie bleiben der Eigentümer dieser Vermögenswerte, können sie jedoch nicht übertragen oder verkaufen, bis Sie den Kapitalbetrag und alle anfallenden Bitcoin-Kreditzinsen zurückgezahlt haben.

Auf diese Weise behalten Sie Ihr Exposure in den Vermögenswerten, ohne sie verkaufen zu müssen. Im Gegenzug zahlen Sie den effektiven Jahreszins (APR, Annual Percentage Rate), d. h. die jährlichen Gesamtkosten des Kredits einschließlich Zinsen und Gebühren. Die Zinssätze liegen in der Regel zwischen 7 % und 12 % APR: Beispielsweise beginnt ein Bitcoin-besicherter Kredit bei Arch bei 7,25 %, während er bei Ledn bei 11,9 % beginnt und bei großen Krediten auf 9,99 % sinkt.

Arten von Bitcoin-Lending-Plattformen

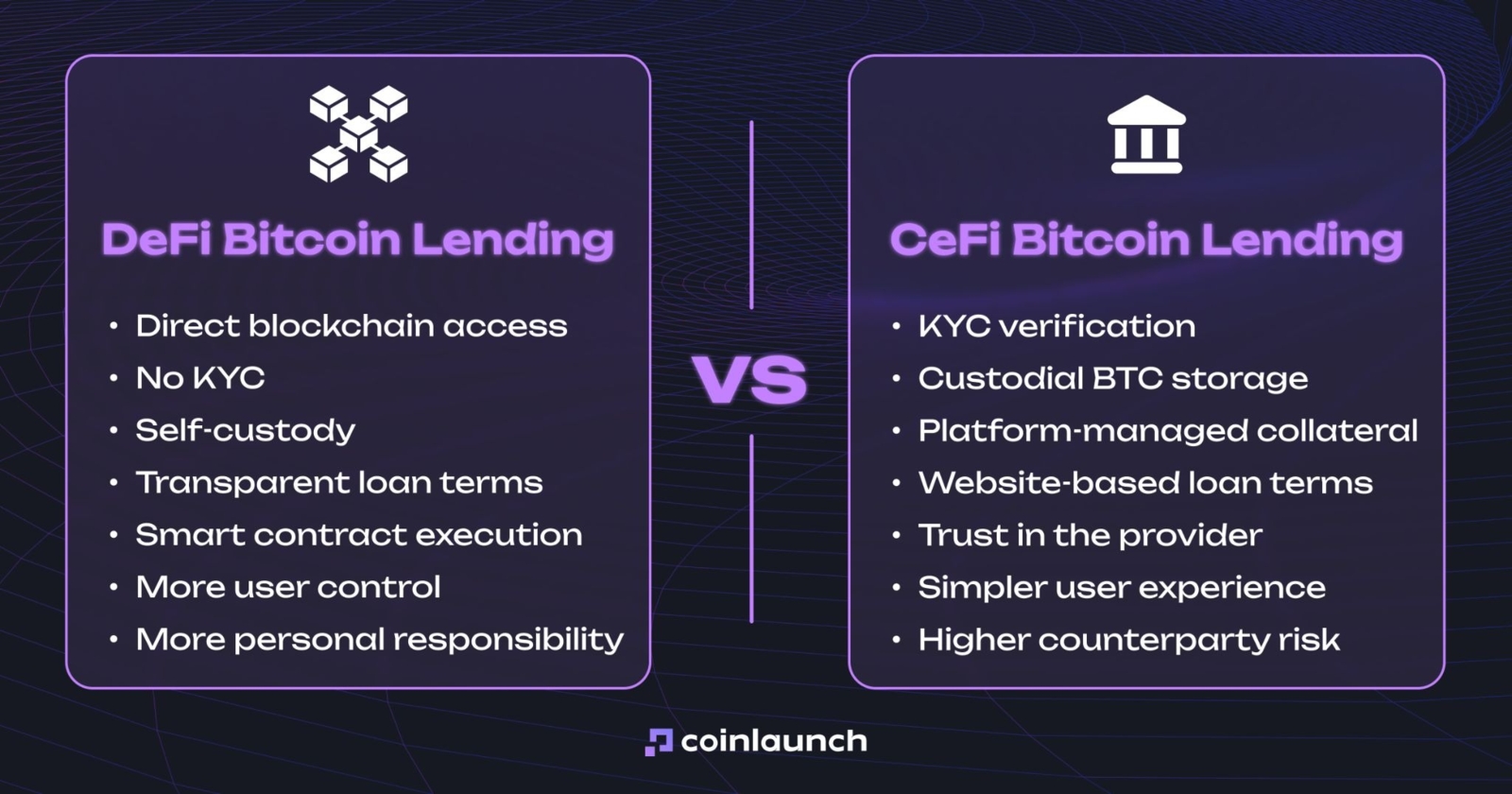

Wie fast alles im Kryptobereich werden auch Bitcoin-Lending-Plattformen in der Regel in CeFi und DeFi unterteilt. Bei DeFi interagiert der Nutzer direkt mit die Blockchain: Er muss seine Identität nicht offenlegen, gibt die Verwahrung seiner Gelder nicht ab, und die Kreditbedingungen bleiben transparent. Auf der CeFi-Seite durchläuft der Nutzer eine KYC-Verifizierung, überträgt BTC an einen Verwahrungsdienst (Custody) und vertraut darauf, dass die Plattform die auf ihrer Website aufgeführten Bedingungen einhält.

Der Unterschied zwischen DeFi- und CeFi-Bitcoin-Lending. Quelle: coinlaunch.space

Dies ist der Hauptunterschied beim Vergleich von CeFi- und DeFi-Bitcoin-Lending. Kreditbedingungen, Zinssätze und Liquidationsregeln variieren ebenfalls je nach Plattform. Bei CeFi liegt der anfängliche LTV für BTC in der Regel bei etwa 50 %, und der Nutzer erhält meist einen Margin Call, bevor die Position zwangsweise geschlossen wird. Bei DeFi kann der maximale LTV höher sein, allerdings wird die Position automatisch liquidiert.

Sie können auch Aggregator-Plattformen wie Sats Terminal nutzen. Diese bündeln Angebote von mehreren Bitcoin-Lending-Plattformen in einer einzigen Benutzeroberfläche und erleichtern den Vergleich der Bedingungen, ohne dass Sie jede Plattform manuell überprüfen müssen.

Zentralisierte Bitcoin-Lending-Plattformen

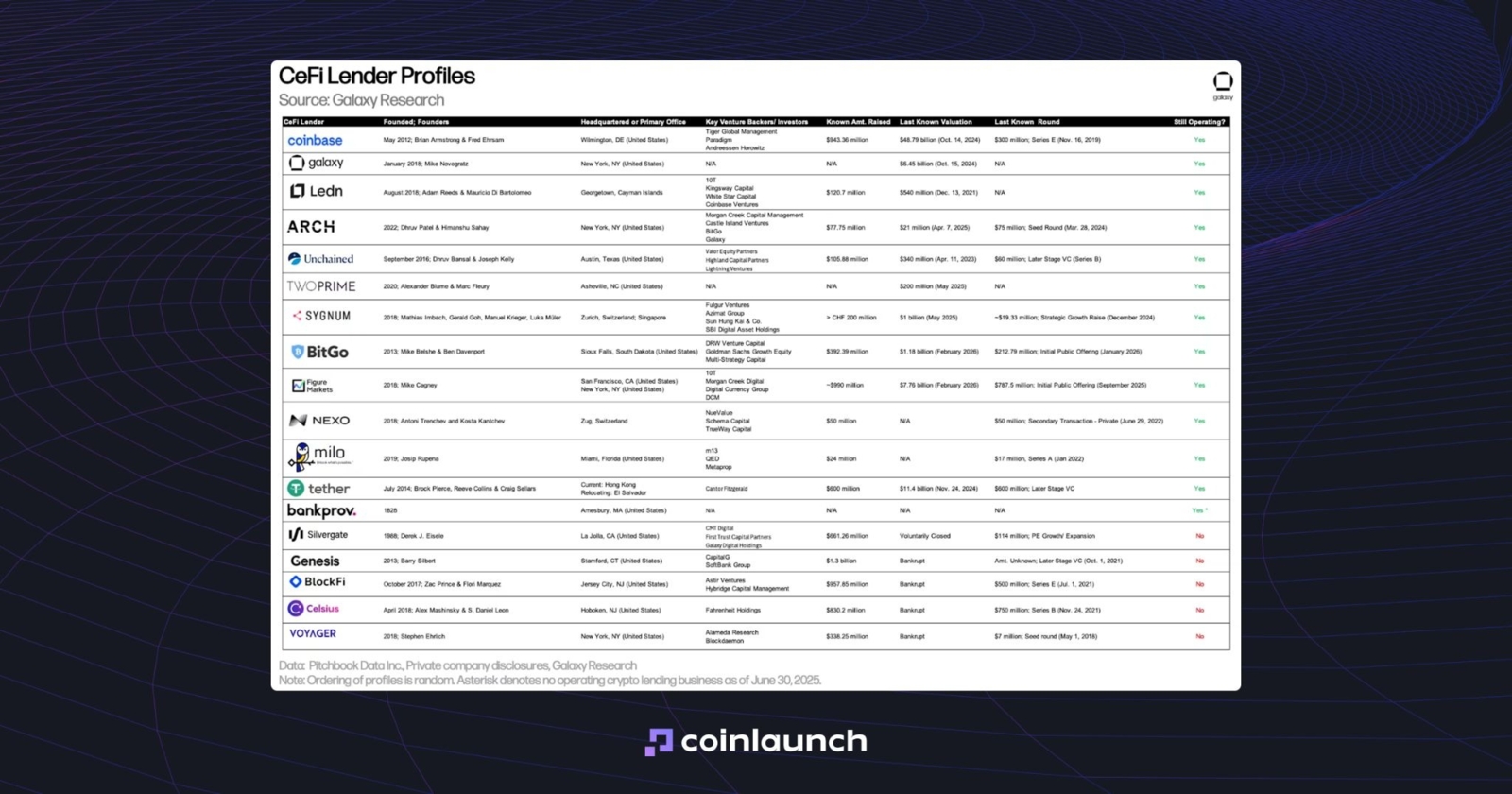

Zentralisierte Bitcoin-Lending-Plattformen sind in der Regel in Kryptobörsen wie Binance oder Coinbase integriert, anstatt als eigenständige Dienste zu operieren. Dennoch bleiben eigenständige Plattformen wie Ledn, Nexo, und Arch die beliebtesten CeFi-Optionen für Bitcoin-Kredite.

CeFi-Plattformen zeichnen sich durch ein intuitives UI/UX und einen Kundenservice aus. Sie verfügen in der Regel über Google-Bewertungen und Rezensionen auf Trustpilot. Sie sind jedoch weniger transparent: Selbst wenn eine Website 100 % Proof of Reserves und den Verzicht auf Weiterverpfändung (Rehypothecation) verspricht, garantiert dies nicht, dass diese Angaben vollständig der Wahrheit entsprechen.

Profile der bekanntesten CeFi-Bitcoin-Lending-Plattformen. Quelle: galaxy.com

Celsius hatte damals positive Bewertungen, was den Bankrott jedoch nicht verhinderte. Im April 2021 gewann Celsius die Auszeichnung für die beste Kryptowährungs-Wallet bei den FinTech Breakthrough Awards, und im Oktober desselben Jahres erhielt das Unternehmen 400 Millionen US-Dollar von WestCap und CDPQ.

Die Pressemitteilung beschrieb Celsius als eine „führende globale Plattform für das Verdienen und Leihen von Kryptowährungen“. Neun Monate später meldete das Unternehmen Insolvenz an und offenbarte in seinem Insolvenzantrag eine Bilanzlücke von 1,19 Milliarden US-Dollar.

Andere CeFi-Akteure erlitten ein ähnliches Schicksal:

- BlockFi wurde in die Forbes Fintech 50 des Jahres 2021 aufgenommen, erreichte eine Bewertung von 3 Milliarden US-Dollar und verwaltete ein Vermögen von 20 Milliarden US-Dollar. Im November 2022 meldete es jedoch aufgrund seiner Verbindungen zu FTX und Alameda Insolvenz an, nachdem Alameda seinen Verpflichtungen aus besicherten Krediten im Wert von 680 Millionen US-Dollar nicht nachkommen konnte.

- Im Jahr 2021 bezeichnete sich Voyager Digital selbst als eine „transparente, sichere und vertrauenswürdige persönliche Kryptowährungsplattform“. Im Juli 2022 meldete das Unternehmen Insolvenz an, nachdem Three Arrows Capital einen Kredit über 15.250 BTC und 350 Millionen US-Dollar in USDC nicht bedienen konnte.

- Genesis Global Capital war eine der größten Bitcoin-Lending-Plattformen. Im Januar 2023 meldete das Unternehmen im Zuge der Pleiten von 3AC und FTX Insolvenz an, wobei es seinen 50 größten Gläubigern rund 3,4 Milliarden US-Dollar schuldete.

Bis Ende 2025 beliefen sich die gesamten ausstehenden CeFi-Kredite über alle Sicherheitsarten hinweg (nicht nur Bitcoin-Sicherheiten) auf 27,5 Milliarden US-Dollar. Die DeFi-Kredite summierten sich auf 33,5 Milliarden US-Dollar. Mit anderen Worten: Der Abstand beim Vergleich von CeFi- und DeFi-Bitcoin-Lending ist relativ gering.

Peer-to-Peer- und dezentrale Bitcoin-Lending-Protokolle

Ein wesentliches Merkmal von dezentalen Bitcoin-Lending-Protokollen ist ihre Unabhängigkeit von menschlichen Eingriffen. Die Entwickler der Plattform können den Betrieb des Protokolls nicht beeinflussen: Sie können weder entscheiden, wer einen Kredit bewilligt bekommt, wer abgelehnt wird, noch zu welchen Bedingungen. Menschliches Fehlmanagement, das wahrscheinlich zum Zusammenbruch der CeFi-Plattformen beigetragen hat, wird im DeFi-Bereich eliminiert.

Dies bedeutet jedoch nicht, dass die Aufnahme eines Kredits gegen Bitcoin im DeFi-Bereich völlig risikofrei ist. Protokolle bleiben anfällig für Hacks, Oracle-Manipulationen und Probleme mit Wrapped BTC (wBTC), der gängigsten Methode, wie BTC in das DeFi-Ökosystem gelangt.

Beispielsweise verlor Euler Finance im Jahr 2023 rund 197 Millionen US-Dollar durch einen Flash-Loan-Exploit, wobei wBTC zu den gestohlenen Vermögenswerten gehörte. Im Jahr 2024 verlor UwU Lend zunächst 19,3 Millionen US-Dollar (einschließlich WBTC) und erlitt nur wenige Tage später einen zweiten Hack, bei dem weitere 3,7 Millionen US-Dollar verloren gingen. Im selben Jahr verlor Radiant Capital über 50 Millionen US-Dollar bei einem Angriff auf sein Lending-Protokoll.

In DeFi-Protokollen wird BTC durch Wrapped Tokens auf anderen Blockchains dargestellt. BTC wird auf dem Quellnetzwerk gesperrt, während neue Token (WBTC) auf dem Zielnetzwerk geprägt (minted) werden.

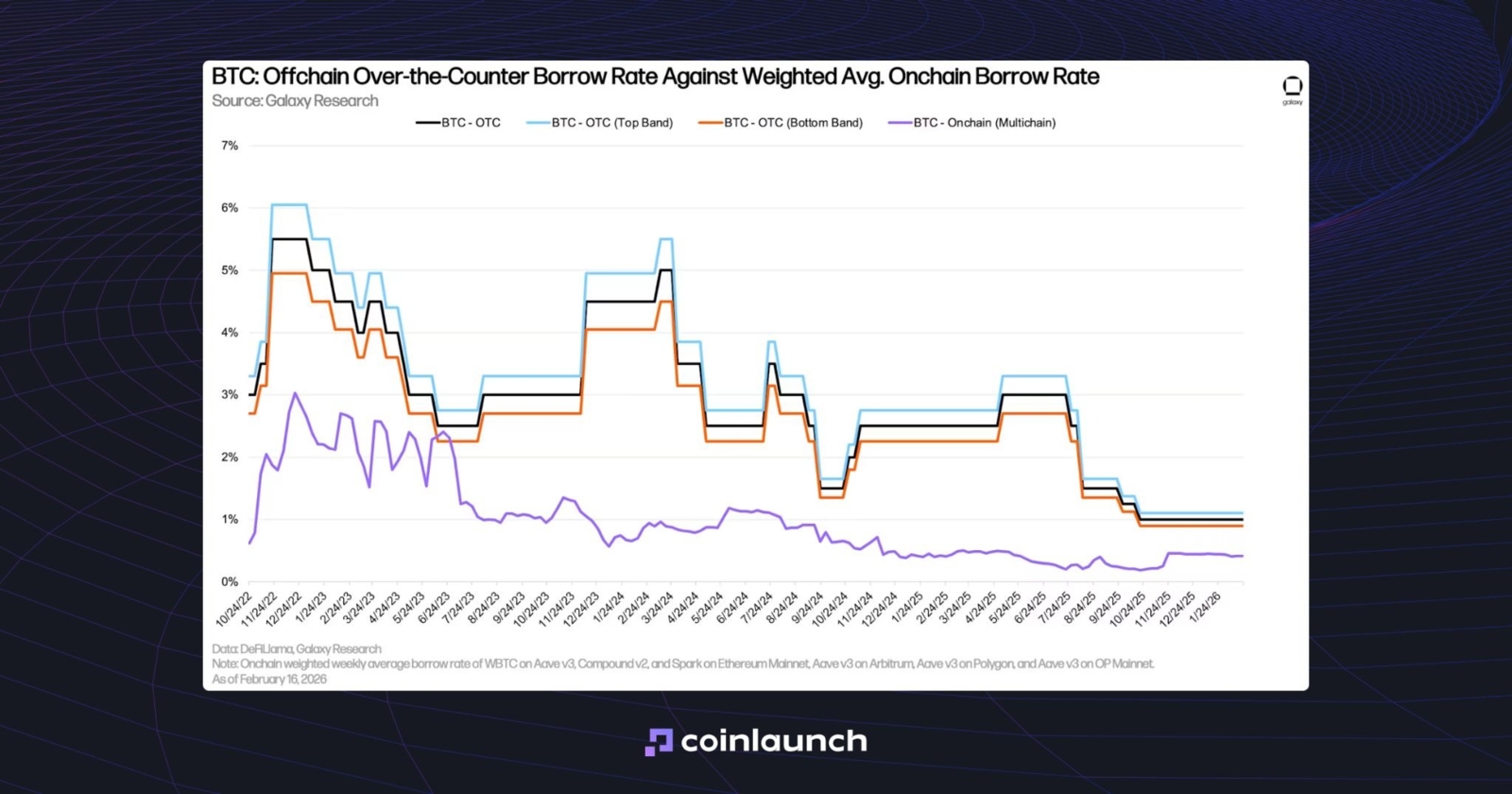

Die DeFi- Bitcoin-Kreditzinsen für WBTC sind in der Regel niedriger als die Off-Chain- und OTC-Sätze für BTC. Das liegt daran, dass Wrapped Bitcoin im DeFi-Bereich häufiger als Sicherheit hinterlegt als geliehen wird, was die Nachfrage nach dem Leihen von WBTC niedrig hält. Bis Ende 2025 war der On-Chain-Zinssatz für BTC von 0,22 % auf 0,44 % gestiegen, während die OTC-Sätze im selben Zeitraum von 1,25 % auf 1 % fielen.

OTC-Bitcoin-Zins vs. durchschnittlicher On-Chain-Zins. Quelle: galaxy.com

Die Diskrepanz bleibt bestehen, da BTC im OTC-Markt nicht nur als Sicherheit für Bargeld- und Stablecoin-Kredite verwendet wird, sondern auch, um BTC leerzuverkaufen (Shorting). Im DeFi-Lending ist diese Nachfrage praktisch nicht vorhanden.

Wie funktioniert die Kreditaufnahme gegen Bitcoin eigentlich?

In diesem Abschnitt wird erklärt, wie die Kreditaufnahme gegen Bitcoin funktioniert. Dabei gehen wir auf die wichtigsten Variablen des Prozesses ein, wie Kreditbedingungen festgelegt werden und wie Schwellenwerte für Liquidationen und Margin Calls berechnet werden.

LTV (Loan-to-Value) und Bitcoin-Kreditzinsen

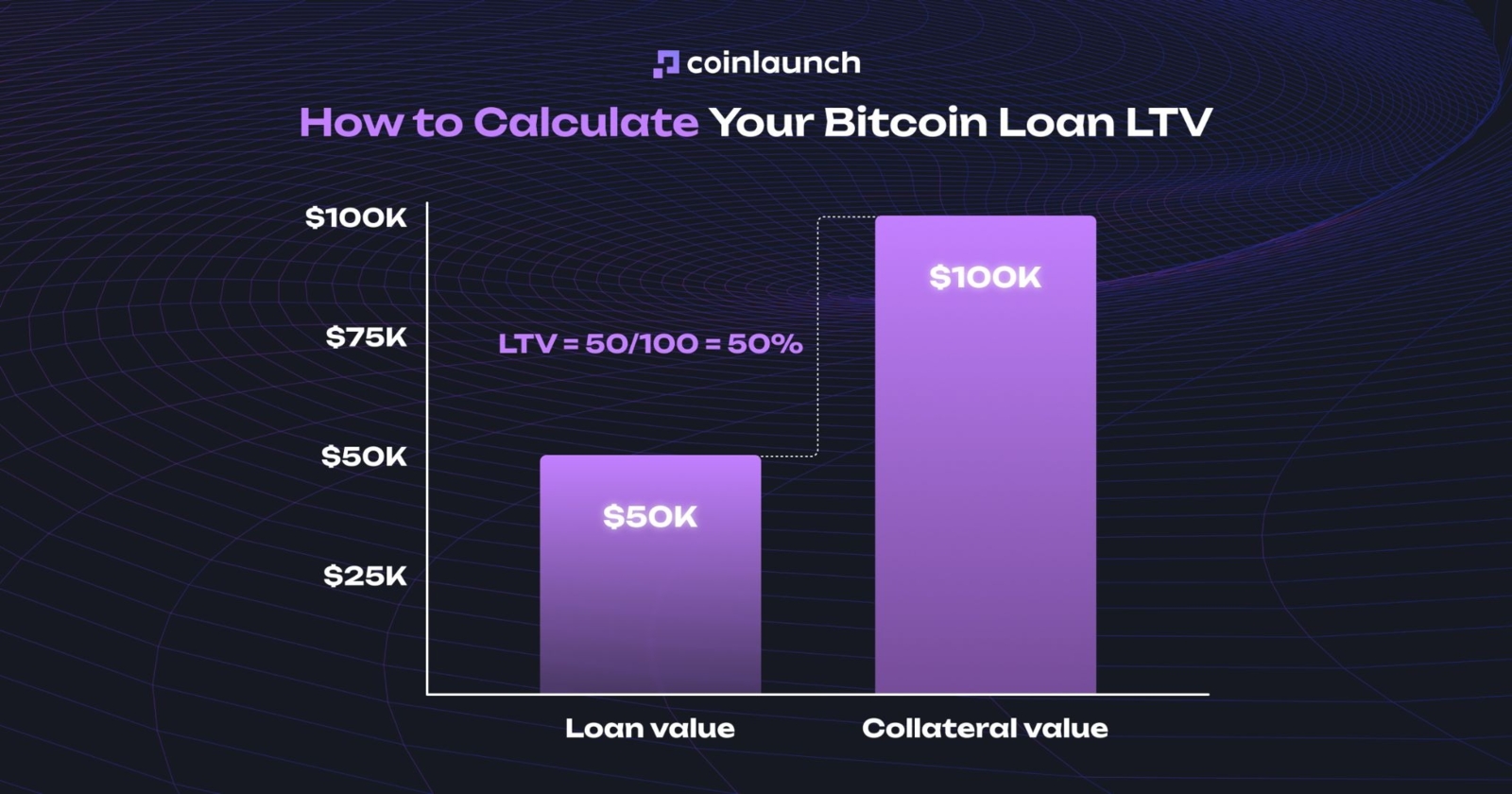

Die LTV-Ratio (Beleihungsquote oder Loan-to-Value) bestimmt den maximal verfügbaren Kreditbetrag im Verhältnis zur hinterlegten Sicherheit. Der LTV berechnet sich als Verhältnis der Kreditsumme zum Wert der Sicherheiten. Beispielsweise können Sie bei einem Kredit gegen BTC mit einem LTV von 50 % einen Dollarbetrag in Höhe der Hälfte des Marktwerts von Bitcoin leihen. Ein Bitcoin-Kredit, der mit 1 BTC bei einem Kurs von 100.000 $ besichert ist, würde somit eine Kreditsumme von 50.000 $ bereitstellen.

So berechnen Sie den LTV eines Bitcoin-Kredits. Quelle: coinlaunch.space

Viele Bitcoin-Lending-Plattformen geben die Zinssätze als effektiven Jahreszins (APR) an. Bei einem Kredit über 50.000 $ mit einem APR von 10 % zahlt der Kreditnehmer beispielsweise 5.000 $ pro Jahr. Je nach Plattform werden die Zinsen regelmäßig (z. B. einmal im Monat) oder als Pauschalbetrag bei Fälligkeit gezahlt. Wenn der Kreditnehmer in Verzug gerät, kann der Kreditgeber die Rückzahlung verlangen, zusätzliche Gebühren erheben oder die Sicherheiten liquidieren, um den Kredit zu decken.

Dennoch sind die meisten Bitcoin-Kredite unbefristet: Sie haben kein festes Fälligkeitsdatum. Das bedeutet, dass Sie den Kredit so lange laufen lassen können, wie Sie über ausreichende Sicherheiten verfügen und die Zinsen zahlen. Denken Sie jedoch daran, dass eine drastische Kursänderung des BTC Ihre Position verschlechtern kann.

Wie sich der LTV bei Kursbewegungen von Bitcoin verändert

Wenn der Preis von BTC steigt, sinkt der LTV des Kredits. Der Wert der hinterlegten Sicherheiten des Nutzers steigt und das Liquidationsrisiko sinkt. Dies ermöglicht es dem Nutzer, mehr Geld gegen dieselbe Sicherheit zu leihen. Steigt Bitcoin beispielsweise auf 200.000 $, sinkt der LTV des Kredits von 50 % auf 25 %.

Fällt der Preis von BTC, steigt der LTV. Das bedeutet, dass der Kreditnehmer mehr Sicherheiten benötigt, um denselben Betrag zu leihen. Bei einer bestehenden Position wird der LTV jedoch zu der Variablen, die das Margin-Call-Niveau (das spezifische LTV-Verhältnis, bei dem zusätzliche Sicherheiten hinterlegt werden müssen) oder das Liquidationsniveau (bei dem der Kreditgeber die Sicherheiten liquidieren kann, um den Kredit zu decken) bestimmt.

Margin Calls und Liquidation: Was passiert, wenn der Bitcoin-Preis fällt?

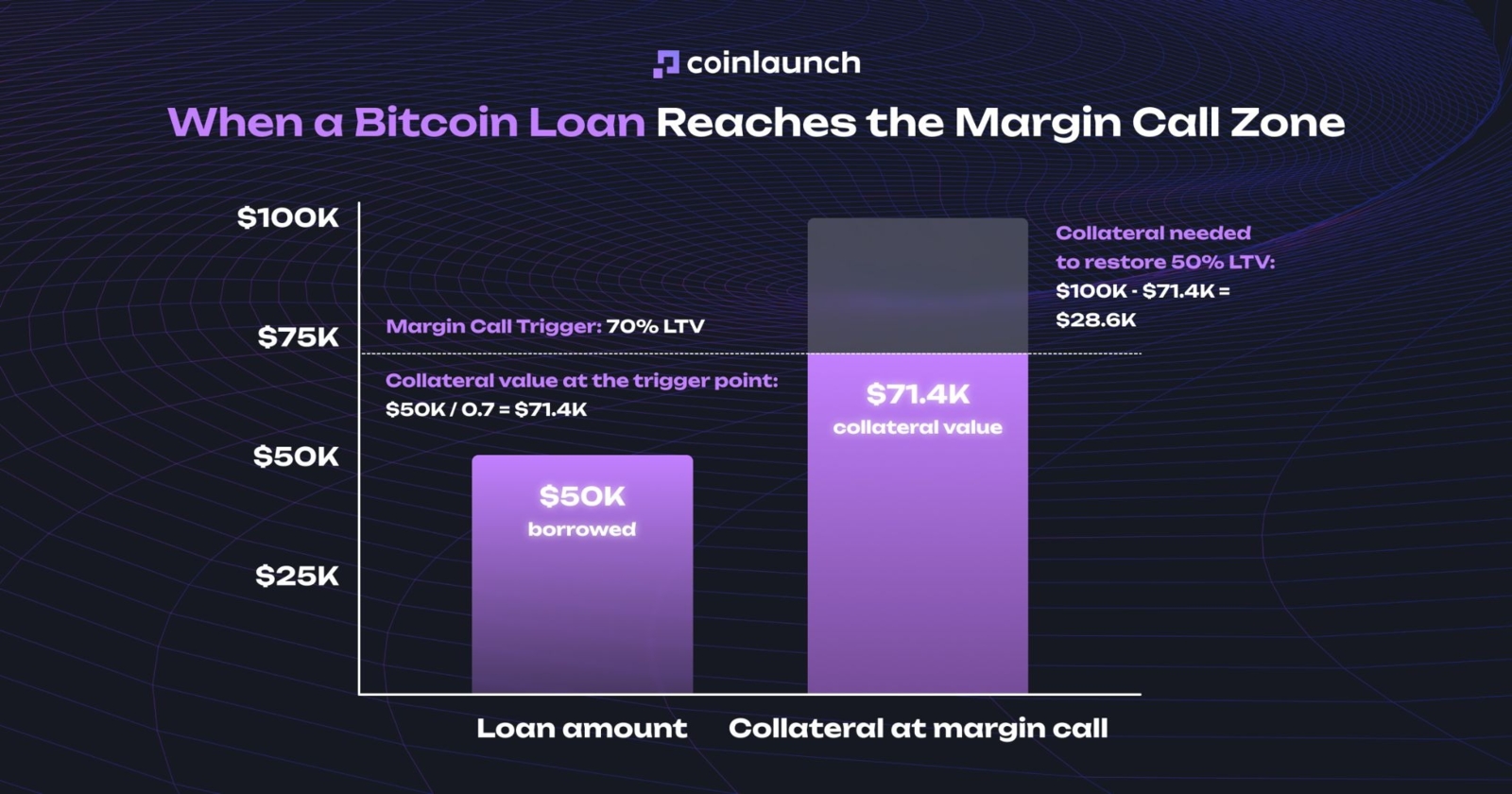

Ein Margin Call wird in der Regel bei einem LTV von 70 % ausgelöst. Sobald der LTV diese Schwelle erreicht, verlangt die Plattform vom Kreditnehmer, weitere Sicherheiten hinzuzufügen, um die Position wieder auf den ursprünglichen LTV zu bringen. Kreditnehmer haben in der Regel 3–5 Tage Zeit, um dieser Aufforderung nachzukommen.

In unserem Beispiel wird ein Margin Call bei einem LTV von 70 % ausgelöst. Bei einem Kredit von 50.000 $ geschieht dies, wenn der Wert der Sicherheiten auf 71.429 $ sinkt. Um die Position wieder auf den ursprünglichen LTV von 50 % zu bringen, muss der Kreditnehmer Sicherheiten im Wert von 28.571 $ hinzufügen. Bei einem Bitcoin-Preis von rund 71.400 $ entspricht dies etwa 0,4 BTC.

Wenn ein Bitcoin-Kredit den Margin Call erreicht. Quelle: coinlaunch.space

Kommt der Nutzer der Margin-Call-Aufforderung nicht nach und sinkt der Wert der Sicherheiten weiter, hat die Bitcoin-Lending-Plattform das Recht, die Position zwangsweise zu schließen: Sie verkauft die Sicherheiten, um den bereitgestellten Bitcoin-Kredit zu decken. Dieser Verkauf wird Liquidation genannt.

Eine Liquidation wird meist bei einem LTV von 80 % ausgelöst. In unserem Beispiel geschieht dies, wenn der Wert der Sicherheiten auf 62.500 $ sinkt. Die Plattform verkauft dann Bitcoin im Wert von 50.000 $, um den BTC-Kredit zu tilgen, und die verbleibende Sicherheit (0,2 BTC abzüglich Zinsen) wird an den Kreditnehmer zurückgezahlt.

Die beste Methode, um 2026 USD gegen Bitcoin zu leihen

Um es gleich vorwegzunehmen: Es gibt keine pauschale Antwort auf die Frage „Wie kann ich am besten Kredite gegen meinen Bitcoin aufnehmen?“. Es gibt viele Akteure auf dem Markt, und jeder konzentriert sich auf seine eigenen Metriken. Anstatt also nach der vermeintlich perfekten Universallösung zu suchen, ist es besser, ein Produkt zu wählen, das genau zu Ihren spezifischen Anforderungen passt.

Es ist oft sinnvoll, mit einem Aggregator wie Sats Terminal zu beginnen. Dieser bündelt verschiedene Bitcoin-Lending-Plattformen in einer Benutzeroberfläche und zeigt wichtige Kennzahlen wie LTV, Zinssatz, Gebühren, Kreditart und Liquidationsbedingungen an. Die Plattform übernimmt auch den technischen Ablauf: Nutzer zahlen BTC auf dem Bitcoin-Netzwerk ein, ohne Bridges nutzen oder WBTC kaufen zu müssen. Sats Terminal wählt dann automatisch eine Lending-Option aus, sei es ein Morpho- oder Aave-BTC-Kredit, und zahlt USDC auf einem EVM-Netzwerk aus.

Wer den Komfort und die Einfachheit eines CeFi-Produkts bevorzugt, kann Ledn oder Nexo nutzen. Ledn funktioniert eher wie ein klassischer Kryptokredit: Der LTV für einen Ledn-BTC-Kredit liegt bei 50 %, mit festem effektivem Jahreszins (APR) und vorzeitiger Rückzahlung ohne Strafgebühren. Nexo arbeitet als Kreditlinie: Nutzer verwalten ihre Sicherheiten, zahlen Schulden teilweise zurück und leihen erneut, ohne die Position vollständig zu schließen.

Wenn Sie Ihre Bitcoin-Sicherheiten so sicher wie möglich verwahren möchten, ist Unchained eine Option. Die Plattform speichert BTC in einer 2-of-3-Multisig-Wallet, bei der der Kreditnehmer einen Schlüssel hält und die Sicherheiten selbst nicht weiterverliehen oder weiterverpfändet (rehypothecated) werden.

Wie man Kredite gegen Bitcoin aufnimmt: Schritt-für-Schritt-Anleitung

Der Ablauf einer Kreditaufnahme gegen Bitcoin lässt sich am einfachsten an einem konkreten Beispiel erklären. Nutzen wir den bereits erwähnten Aggregator Sats Terminal: Er eignet sich hervorragend, um zu zeigen, wie die Auswahl der Konditionen, die Wallet-Anbindung und das Kreditmanagement funktionieren. Wir erklären, wie Sie auf dieser Plattform Kredite gegen Bitcoin aufnehmen können; Sie können jedoch jeden Dienst nutzen, der Ihren Anforderungen am besten entspricht.

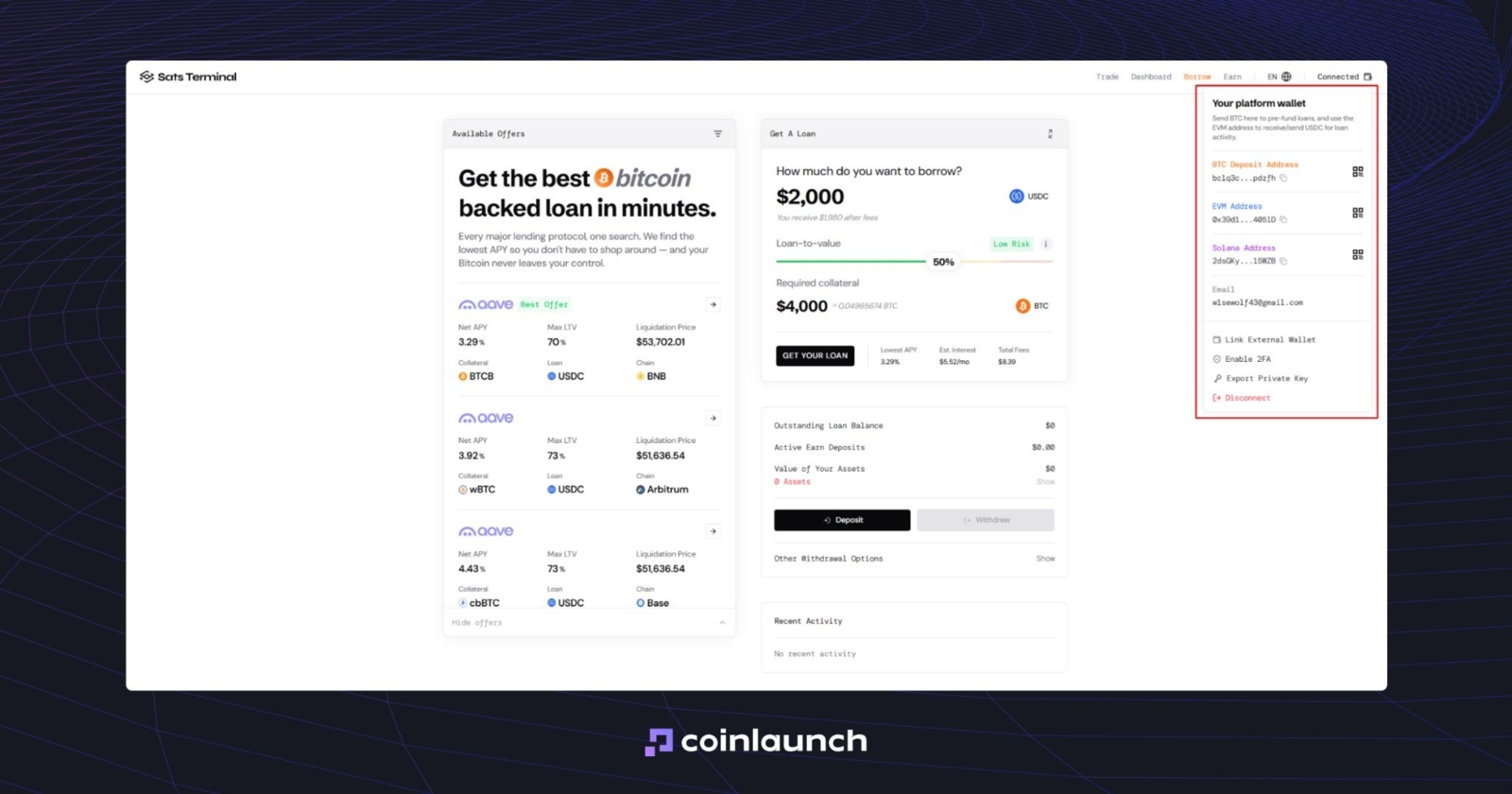

Öffnen Sie zunächst die Webseite des Aggregators und verbinden Sie Ihre Krypto-Wallet. Sats Terminal fragt nach einer E-Mail-Adresse: Geben Sie diese ein, bestätigen Sie sie mit einem Einmalcode und fahren Sie fort. In diesem Stadium wird bereits eine persönliche Privy-Wallet für Sie erstellt. Es ist kein KYC erforderlich: Dies ist im Grunde ein BTC-Kredit ohne Verifizierung.

Kryptowährungs-Wallet auf der Sats Terminal-Plattform. Quelle: satsterminal.com

Geben Sie als Nächstes den Betrag für den BTC-besicherten Kredit an. Standardmäßig schlägt Sats Terminal 2.000 $ vor, aber Sie können diesen Wert manuell ändern: Nutzen Sie den integrierten BTC-Kreditrechner und geben Sie den gewünschten Betrag ein.

Darunter befindet sich der Loan-to-Value (LTV)-Schieberegler. Wählen Sie damit den LTV, mit dem Sie die Position eröffnen möchten. Die Plattform klassifiziert Kredite mit einem LTV von up to 50 % als geringes Risiko (Low Risk), bis zu 65 % als mittleres Risiko (Medium Risk) und alles darüber als hohes Risiko (High Risk). Wenn der Wert der Sicherheiten sinkt, kann die Plattform zusätzliche Sicherheiten fordern oder die Position liquidieren.

Der Wert der Sicherheiten fällt zusammen mit dem Vermögenspreis. Dies ist einer der Gründe, warum Sie auf Sats Terminal nur einen BTC-Kredit aufnehmen können: Der Nutzer zahlt BTC ein und erhält USDC.

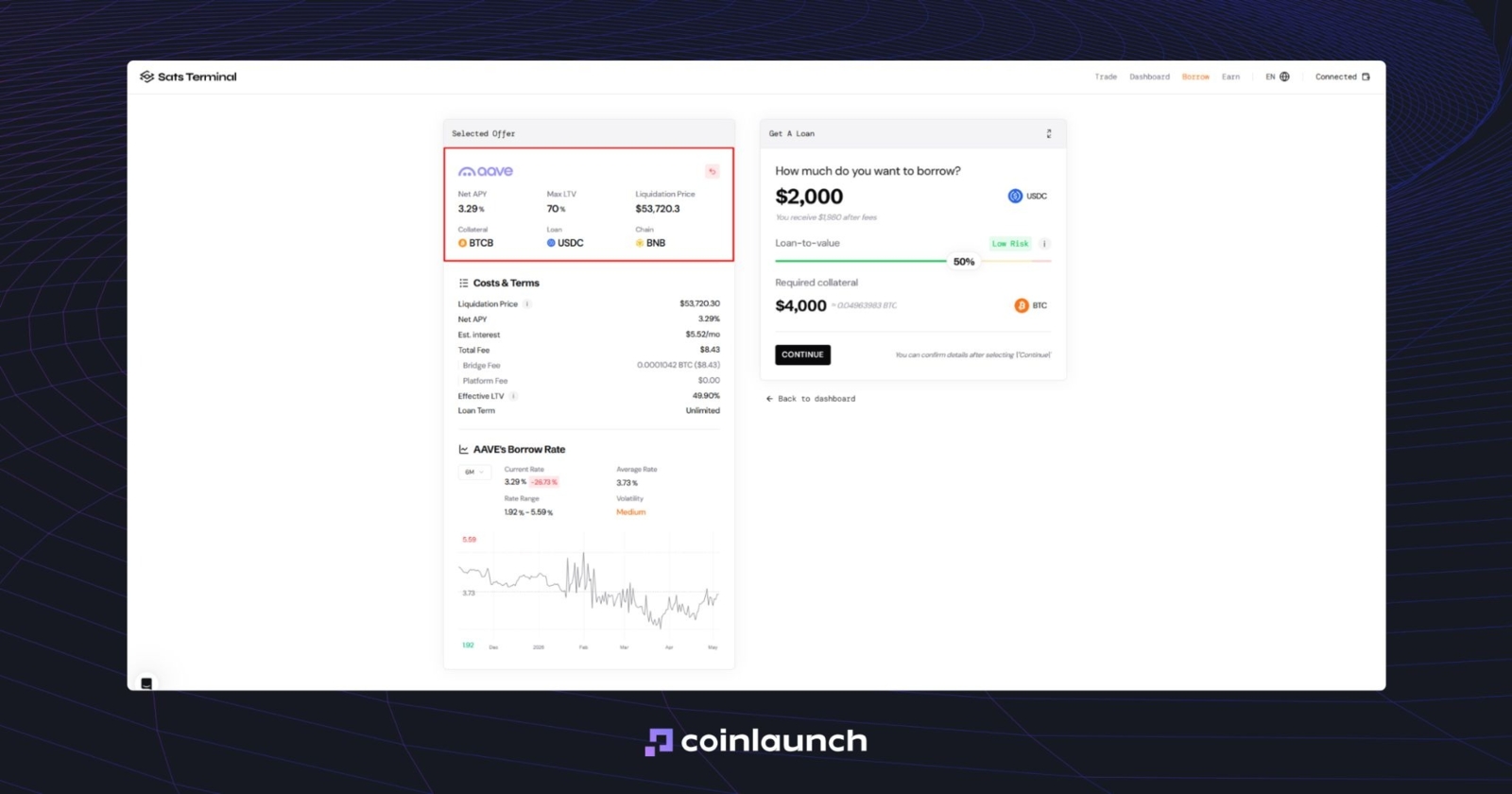

Auf der linken Seite sehen Sie eine Liste der verfügbaren Positionen für einen Kredit gegen Bitcoin. Der Netto-APY zeigt den jährlichen Gesamtzinssatz inklusive Kosten und Renditen. Der maximale LTV ist das maximale Verhältnis des Kreditbetrags zum Wert der Sicherheiten. Der Liquidationspreis (Liquidation Price) ist der Preis des Vermögenswerts, bei dem die Plattform die Position zwangsweise schließen wird.

Die Kennzahlen Net APY, Max LTV und Liquidation Price auf Sats Terminal. Quelle: satsterminal.com

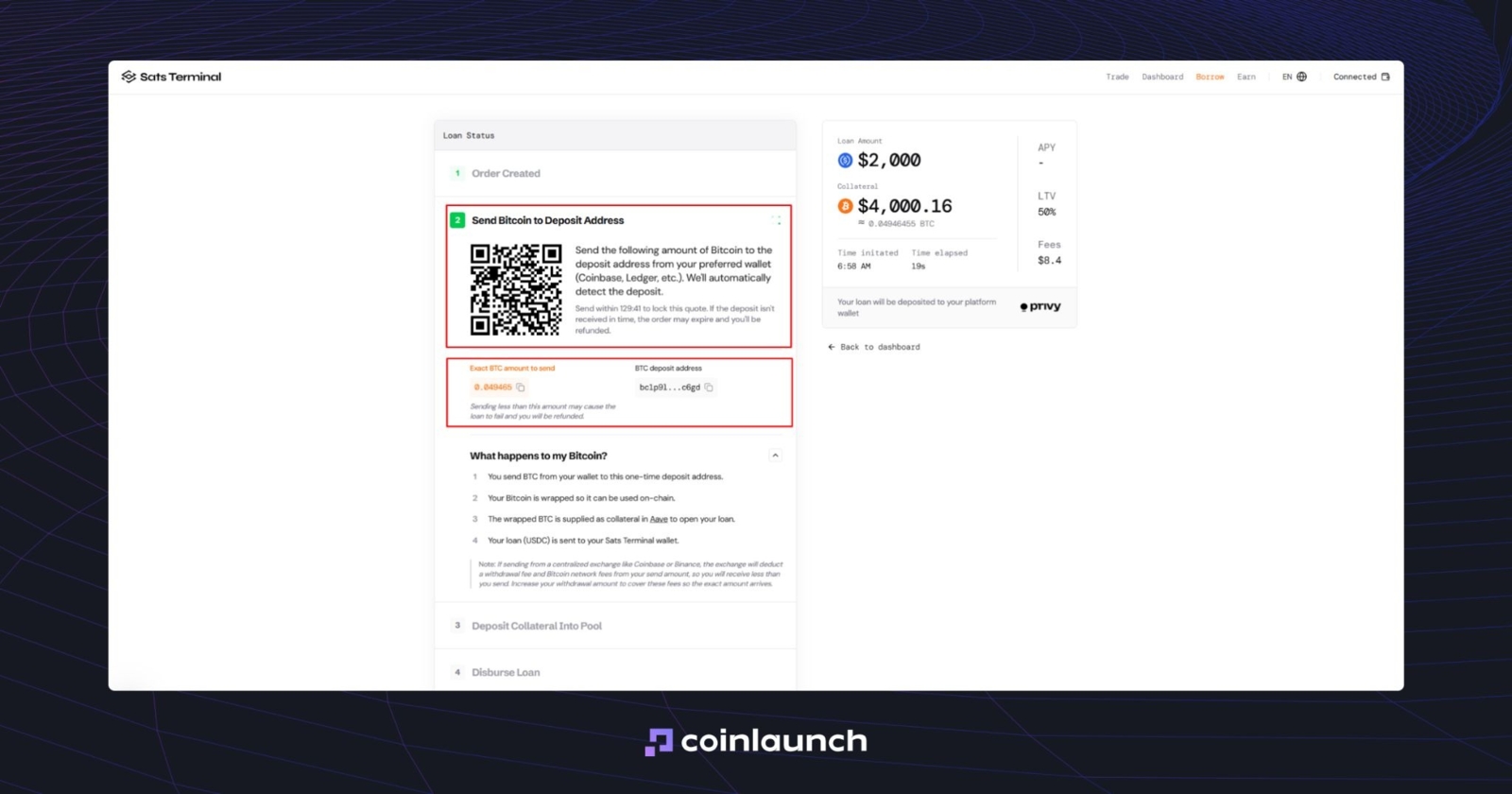

Wenn das ausgewählte Angebot Ihren Anforderungen entspricht, klicken Sie auf „Continue“ (Weiter). Sats Terminal generiert dann eine eindeutige BTC-Adresse für den Kredit. Überweisen Sie das Guthaben von Ihrer Wallet oder Börse. Es ist wichtig, genau den im Auftrag angegebenen Betrag zu senden: Sie können die Adresse entweder manuell eingeben oder den QR-Code scannen.

Eine Benutzeroberfläche zur Aufnahme eines Kryptokredits durch Übertragung von Sicherheiten an eine eindeutige BTC-Adresse. Quelle: satsterminal.com

Zunächst wird BTC an eine Einmal-Einzahlungsadresse gesendet. Der Vermögenswert wird dann in das vom ausgewählten Protokoll geforderte Format umgewandelt, wie z. B. wBTC auf Ethereum, cbBTC auf Base, oder BTCB auf BSC. Anschließend wird er als Sicherheit auf Aave oder einer anderen ausgewählten Krypto-Lending-Plattform hinterlegt, um den Kredit abzusichern.

Im letzten Schritt wird der USDC-Betrag Ihrer Sats Terminal-Wallet gutgeschrieben. Von dort aus können Sie die Gelder auf Ihre persönliche Wallet abheben, sie an eine Börse senden oder in Bargeld umtauschen.

Wenn also jemand fragt: „Kann man Kredite gegen Bitcoin aufnehmen?“, lautet die Antwort Ja. Sats Terminal und andere Bitcoin-Lending-Plattformen machen dies mit nur wenigen Klicks möglich.

Kreditaufnahme gegen Bitcoin vs. Verkauf: Die wichtigsten Vorteile

Der Hauptvorteil der Kreditaufnahme gegen Bitcoin besteht darin, Liquidität zu erhalten, ohne den Vermögenswert verkaufen zu müssen. Wofür Sie die zusätzlichen Mittel benötigen und wie Sie diese verwenden, bleibt Ihnen überlassen. Aber wenn Sie Ihr Auto reparieren, eine Arztrechnung bezahlen oder einen neuen Computer kaufen müssen, ermöglicht Ihnen ein BTC-besicherter Kredit anstelle eines Verkaufs Ihrer BTC, das benötigte Geld zu erhalten, während Sie Ihr Exposure im Vermögenswert beibehalten.

Die geliehene Liquidität kann auch zur Absicherung (Hedging) einer BTC-Position genutzt werden. Angenommen, Sie halten beispielsweise 1 BTC mit einem durchschnittlichen Einstiegspreis von 50.000 $ und der aktuelle Marktpreis liegt bei rund 77.639 $. Wenn Sie einen Kursrückgang erwarten, können Sie eine Short-Position am Futures-Markt eröffnen, um das Verlustrisiko teilweise auszugleichen.

Wenn BTC fällt, wird der Verlust aus der Spot-Position durch den Gewinn aus der Short-Position ausgeglichen. Dieser Schutz ist jedoch mit Kosten verbunden: dem effektiven Jahreszins (APR) des Bitcoin-Kredits, Handelsgebühren, einer potenziellen Funding-Rate und dem Liquidationsrisiko, falls sich der Preis gegen Ihre Position bewegt oder der LTV des Kredits drastisch ansteigt.

Fazit: Ist ein Bitcoin-Kredit das Richtige für Sie?

Wenn Sie Liquidität benötigen, aber Ihre BTC nicht verkaufen möchten, können Sie einen Kredit gegen Bitcoin aufnehmen: Sie erhalten USD, behalten Ihr Exposure im Vermögenswert und vermeiden die steuerliche Realisierung eines Verkaufs. Dies ist nützlich für langfristige Investoren, die Mittel für Ausgaben, das Geschäft, zur Absicherung oder für das Portfoliomanagement benötigen, ohne sich von Bitcoin zu trennen.

Ein Bitcoin-Kredit ist jedoch keine kostenlose Liquidität. Es handelt sich um ein Darlehen mit entsprechenden Risiken. Bevor Sie eine Position eröffnen, müssen Sie LTV, APR, die Schwellenwerte für Margin Calls und Liquidationen, die Regeln für die Verwahrung von Sicherheiten und das Modell der jeweiligen Plattform genau verstehen.

Wenn Sie nicht bereit sind, den BTC-Kurs laufend zu überwachen, Ihre Sicherheiten aufzustocken und Zinsen für das Darlehen zu zahlen, könnte der Verkauf eines Teils Ihrer Position die bessere Option sein. Wenn Sie dazu bereit sind, vergleichen Sie zunächst die Bedingungen über Sats Terminal oder eine andere Bitcoin-Lending-Plattform und wählen Sie das Produkt, das am besten zu Ihnen passt.

War dieser Artikel hilfreich?

Diesen Blogbeitrag teilen

Recherche

Daniel Bennett

Juli 14, 2026

11 Min.

USDC-Lending: So leihen Sie USDC und verleihen Ihre Bestände

Recherche

Daniel Bennett

Juli 14, 2026

21 Min.

Krypto-Narrative 2026: SpaceX, HYPE, Zcash, Stablecoins und ANSEM

Recherche

Daniel Bennett

Juli 14, 2026

16 Min.

Die 10 besten Web3-Marketing-Agenturen des Jahres 2026, bewertet nach über 220 verifizierten Bewertungen und realen Falldaten

Keine Kommentare

Noch keine Kommentare