Table of contents

- Que sont les prêts garantis par Bitcoin ?

- Les types de plateformes de prêt de Bitcoin

- Plateformes centralisées de prêt de Bitcoin (CeFi)

- Protocoles peer-to-peer et décentralisés de prêt de Bitcoin

- Comment fonctionne concrètement l'emprunt contre du Bitcoin ?

- LTV (Loan-to-Value) et taux de prêt en Bitcoin

- Comment le LTV évolue avec les variations de prix du Bitcoin

- Appels de marge et liquidation : que se passe-t-il si le cours du Bitcoin chute ?

- Le meilleur moyen d'emprunter des USD contre du Bitcoin en 2026

- Comment emprunter contre du Bitcoin : guide étape par étape

- Emprunter contre du Bitcoin vs vendre : les principaux avantages

- Réflexions finales : un prêt en Bitcoin est-il adapté à votre situation ?

Table of contents

- Que sont les prêts garantis par Bitcoin ?

- Les types de plateformes de prêt de Bitcoin

- Plateformes centralisées de prêt de Bitcoin (CeFi)

- Protocoles peer-to-peer et décentralisés de prêt de Bitcoin

- Comment fonctionne concrètement l'emprunt contre du Bitcoin ?

- LTV (Loan-to-Value) et taux de prêt en Bitcoin

- Comment le LTV évolue avec les variations de prix du Bitcoin

- Appels de marge et liquidation : que se passe-t-il si le cours du Bitcoin chute ?

- Le meilleur moyen d'emprunter des USD contre du Bitcoin en 2026

- Comment emprunter contre du Bitcoin : guide étape par étape

- Emprunter contre du Bitcoin vs vendre : les principaux avantages

- Réflexions finales : un prêt en Bitcoin est-il adapté à votre situation ?

Les prêts garantis par Bitcoin comptent parmi les outils les plus utiles de la finance des cryptomonnaies. Ils permettent aux utilisateurs d'obtenir des liquidités supplémentaires en choisissant d'emprunter contre du Bitcoin plutôt que de vendre cet actif. Cet outil est populaire auprès des investisseurs débutants comme chevronnés.

L'emprunt peut également aider à éviter de payer des impôts, selon les lois fiscales locales. Contrairement à une vente, un prêt garanti par Bitcoin n'est pas considéré comme un événement imposable. Par conséquent, certains investisseurs préfèrent obtenir un prêt en Bitcoin et payer des intérêts plutôt que de vendre l'actif et de payer jusqu'à 20 % d'impôt sur les plus-values fédérales.

Mais comment obtenir un prêt en Bitcoin ? Cet article vous explique comment procéder.

Que sont les prêts garantis par Bitcoin ?

Tout d'abord, définissons ce qu'est un prêt garanti par Bitcoin.

Les prêts garantis par Bitcoin sont un type de prêts crypto dans lesquels le BTC sert de collatéral. Ces transactions sont populaires parmi les investisseurs à long terme, les baleines (whales) et les acteurs institutionnels qui détiennent de l'or numérique. Cela s'explique par le statut du Bitcoin parmi les géants du marché, contrairement à l'Ethereum et au Solana, plus couramment utilisés comme collatéraux par les passionnés de la DeFi.

Comme pour les autres prêts crypto, les utilisateurs peuvent emprunter contre du Bitcoin via des services spécialisés. L'utilisateur dépose une certaine quantité de BTC, et le système calcule le montant qu'il peut emprunter. Ce montant dépend de la valeur marchande du BTC et des taux de prêt de Bitcoin de la plateforme choisie.

Sur le même sujet : Qu'est-ce que le prêt crypto et comment emprunter contre vos cryptos ?

Pendant la durée du prêt, vos BTC verrouillés sont stockés soit au sein du protocole dans le cas d'un emprunt Bitcoin en DeFi, soit dans les portefeuilles d'un service de garde (custodial) dans le cas de la CeFi. Vous restez propriétaire de ces actifs, mais vous ne pouvez ni les transférer ni les vendre avant d'avoir remboursé le capital et les intérêts liés au prêt.

De cette façon, vous conservez votre exposition aux actifs sans les vendre. En échange, vous payez un APR (taux d'intérêt annuel), qui représente le coût annuel total du prêt, intérêts et frais compris. Les taux varient généralement de 7 % à 12 % d'APR : par exemple, un prêt garanti par Bitcoin chez Arch commence à 7,25 %, tandis que chez Ledn, il débute à 11,9 %, pour descendre à 9,99 % pour les prêts de grande envergure.

Les types de plateformes de prêt de Bitcoin

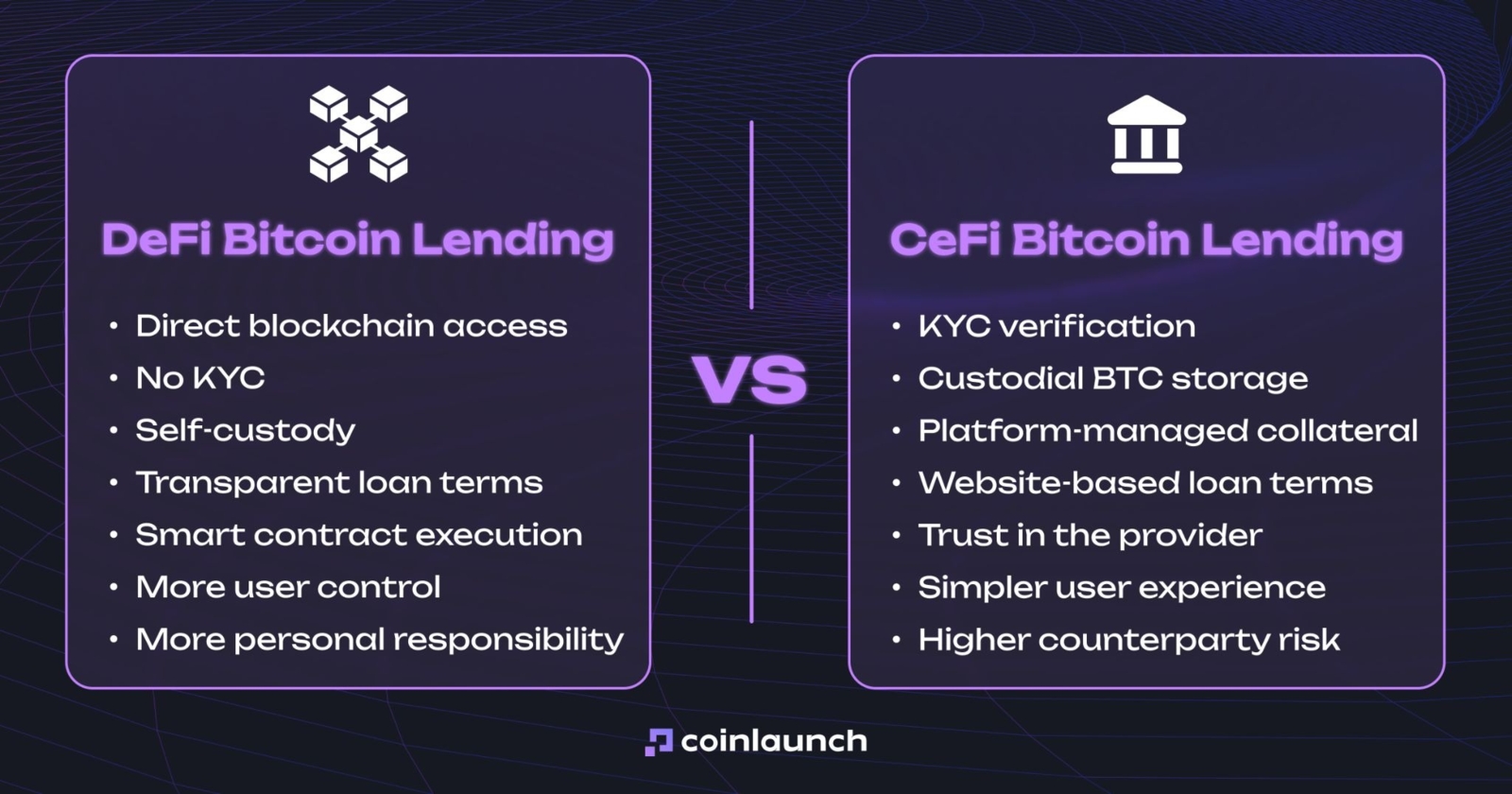

Comme pour tout dans l'univers de la crypto, les plateformes de prêt de Bitcoin se divisent généralement en CeFi et DeFi. Avec la DeFi, l'utilisateur interagit directement avec la blockchain : il ne révèle pas son identité, ne cède pas la garde de ses fonds et les conditions du prêt restent transparentes. Du côté de la CeFi, l'utilisateur doit effectuer une procédure KYC, transférer ses BTC vers un service de garde et faire confiance à la plateforme pour respecter les conditions affichées sur son site web.

La différence entre le prêt de Bitcoin en DeFi et en CeFi. Source : coinlaunch.space

C'est la différence majeure entre le prêt de Bitcoin en CeFi et en DeFi. Les conditions de prêt, les taux d'intérêt et les règles de liquidation varient également selon la plateforme. En CeFi, le LTV initial pour le BTC se situe généralement autour de 50 %, et l'utilisateur reçoit habituellement un appel de marge avant que la position ne soit fermée de force. En DeFi, le LTV maximum peut être plus élevé, mais la position est liquidée automatiquement.

Vous pouvez également utiliser des plateformes d'agrégation comme Sats Terminal. Elles regroupent les offres de plusieurs plateformes de prêt de Bitcoin au sein d'une interface unique et facilitent la comparaison des conditions sans avoir à vérifier chaque plateforme manuellement.

Plateformes centralisées de prêt de Bitcoin (CeFi)

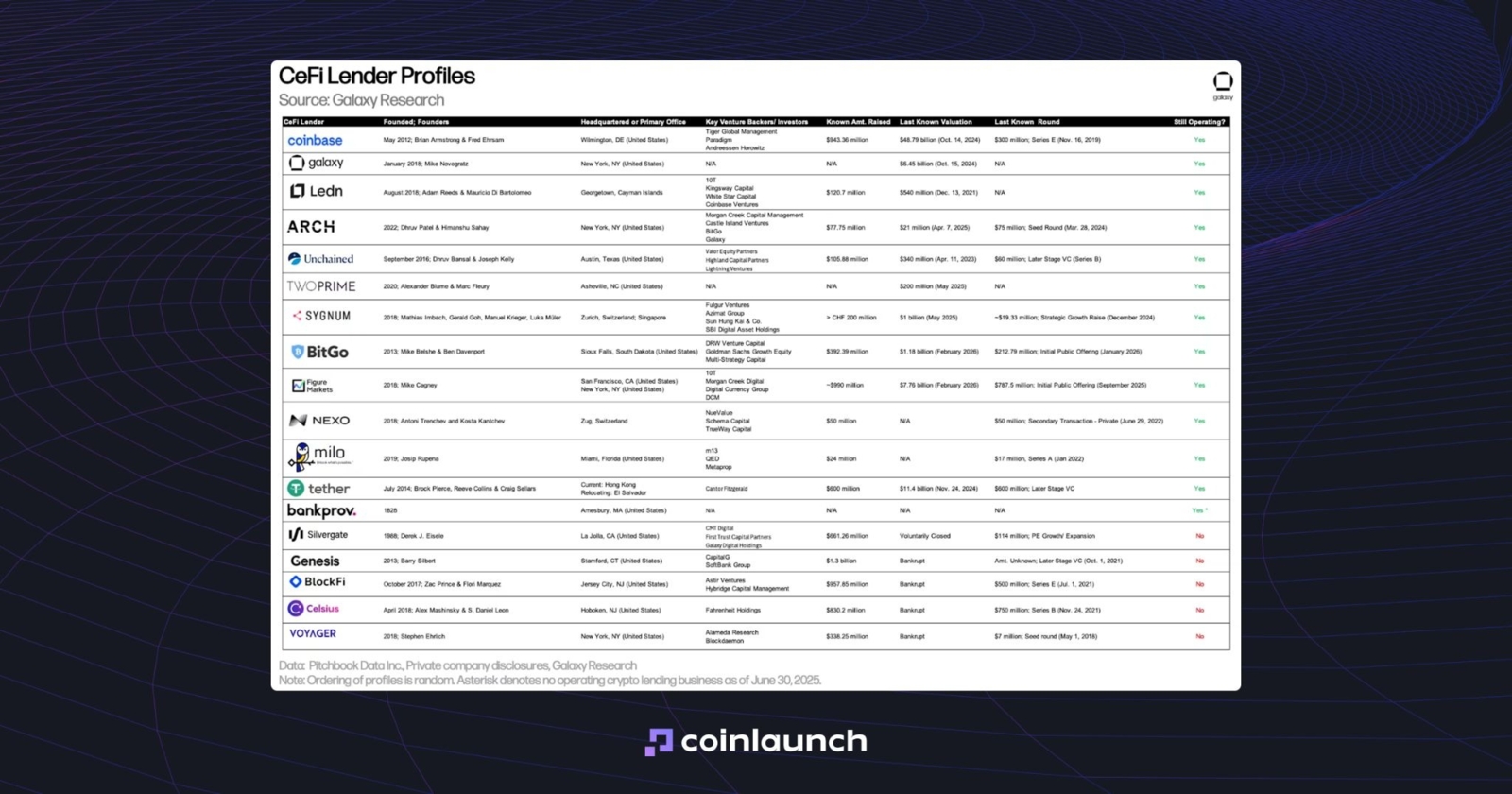

Les plateformes de prêt de Bitcoin centralisées sont généralement intégrées à des plateformes d'échange de cryptomonnaies comme Binance ou Coinbase, plutôt que de fonctionner comme des services autonomes. Dans le même temps, des plateformes indépendantes comme Ledn, Nexo et Arch restent les options CeFi les plus populaires pour les prêts en Bitcoin.

Les plateformes CeFi se distinguent par leur interface utilisateur intuitive et leur support client. Elles disposent généralement d'évaluations Google et d'avis sur Trustpilot. Elles sont toutefois moins transparentes : même si un site web revendique une preuve de réserves (Proof of Reserves) à 100 % et l'absence de réhypothécation, cela ne garantit pas que ces affirmations soient totalement exactes.

Profils des plateformes de prêt de Bitcoin en CeFi les plus connues. Source : galaxy.com

Celsius bénéficiait d'avis positifs à l'époque, mais cela n'a pas empêché sa faillite. En avril 2021, Celsius a remporté le prix du meilleur portefeuille de cryptomonnaies lors des FinTech Breakthrough Awards. En octobre de la même année, l'entreprise a levé 400 millions de dollars auprès de WestCap et de la CDPQ.

Le communiqué de presse décrivait Celsius comme une « plateforme mondiale de premier plan pour générer des rendements et emprunter des cryptomonnaies ». Neuf mois plus tard, la société a déposé le bilan et a révélé un déficit de 1,19 milliard de dollars dans son bilan lors de sa déclaration de faillite.

D'autres acteurs de la CeFi ont connu un sort similaire :

- BlockFi a été nommée dans le classement Forbes Fintech 50 en 2021, a atteint une valorisation de 3 milliards de dollars et gérait 20 milliards de dollars d'actifs. En novembre 2022, elle a toutefois déposé le bilan en raison de ses liens avec FTX et Alameda, après qu'Alameda a manqué à ses obligations sur 680 millions de dollars de prêts garantis.

- En 2021, Voyager Digital se décrivait comme une « plateforme de cryptomonnaies personnelle transparente, sûre, sécurisée et de confiance ». En juillet 2022, elle a déposé le bilan après le défaut de paiement de Three Arrows Capital sur un prêt de 15 250 BTC et 350 millions de dollars en USDC.

- Genesis Global Capital était l'une des plus grandes plateformes de prêt de Bitcoin. En janvier 2023, elle a déposé le bilan suite aux répercussions de 3AC et FTX, devant environ 3,4 milliards de dollars à ses 50 plus grands créanciers.

À la fin de l'année 2025, l'encours total des prêts en CeFi pour tous les types de collatéraux (pas seulement le collatéral en Bitcoin) s'élevait à 27,5 milliards de dollars. Les prêts en DeFi totalisaient 33,5 milliards de dollars. En d'autres termes, l'écart entre le prêt de Bitcoin en CeFi et en DeFi est relativement mince.

Protocoles peer-to-peer et décentralisés de prêt de Bitcoin

Une caractéristique clé des protocoles décentralisés de prêt de Bitcoin est leur indépendance vis-à-vis de toute intervention humaine. Les créateurs de la plateforme ne peuvent pas influencer le fonctionnement du protocole : ils ne peuvent pas décider qui est approuvé pour un prêt, qui est rejeté, ni à quelles conditions. Les erreurs de gestion humaine, qui ont probablement contribué à l'effondrement des plateformes CeFi, sont éliminées dans la DeFi.

Cependant, cela ne signifie pas qu'emprunter contre du Bitcoin dans la DeFi soit totalement sans risque. Les protocoles restent vulnérables aux piratages, aux manipulations d'oracles et aux problèmes liés au wrapped BTC (BTC enveloppé), qui est la forme sous laquelle le BTC intègre le plus souvent la DeFi.

Par exemple, en 2023, Euler Finance a perdu environ 197 millions de dollars lors d'une attaque par prêt flash (flash loan), le wBTC figurant parmi les actifs volés. En 2024, UwU Lend a d'abord perdu 19,3 millions de dollars, y compris sous forme de WBTC, avant de subir un second piratage quelques jours plus tard, perdant 3,7 millions de dollars supplémentaires. La même année, Radiant Capital a perdu plus de 50 millions de dollars lors d'une attaque contre son protocole de prêt.

Dans les protocoles DeFi, le BTC is represented par des jetons enveloppés (wrapped tokens) sur d'autres blockchains. Le BTC est verrouillé sur le réseau d'origine, tandis que de nouveaux jetons, appelés WBTC, sont émis sur le réseau cible.

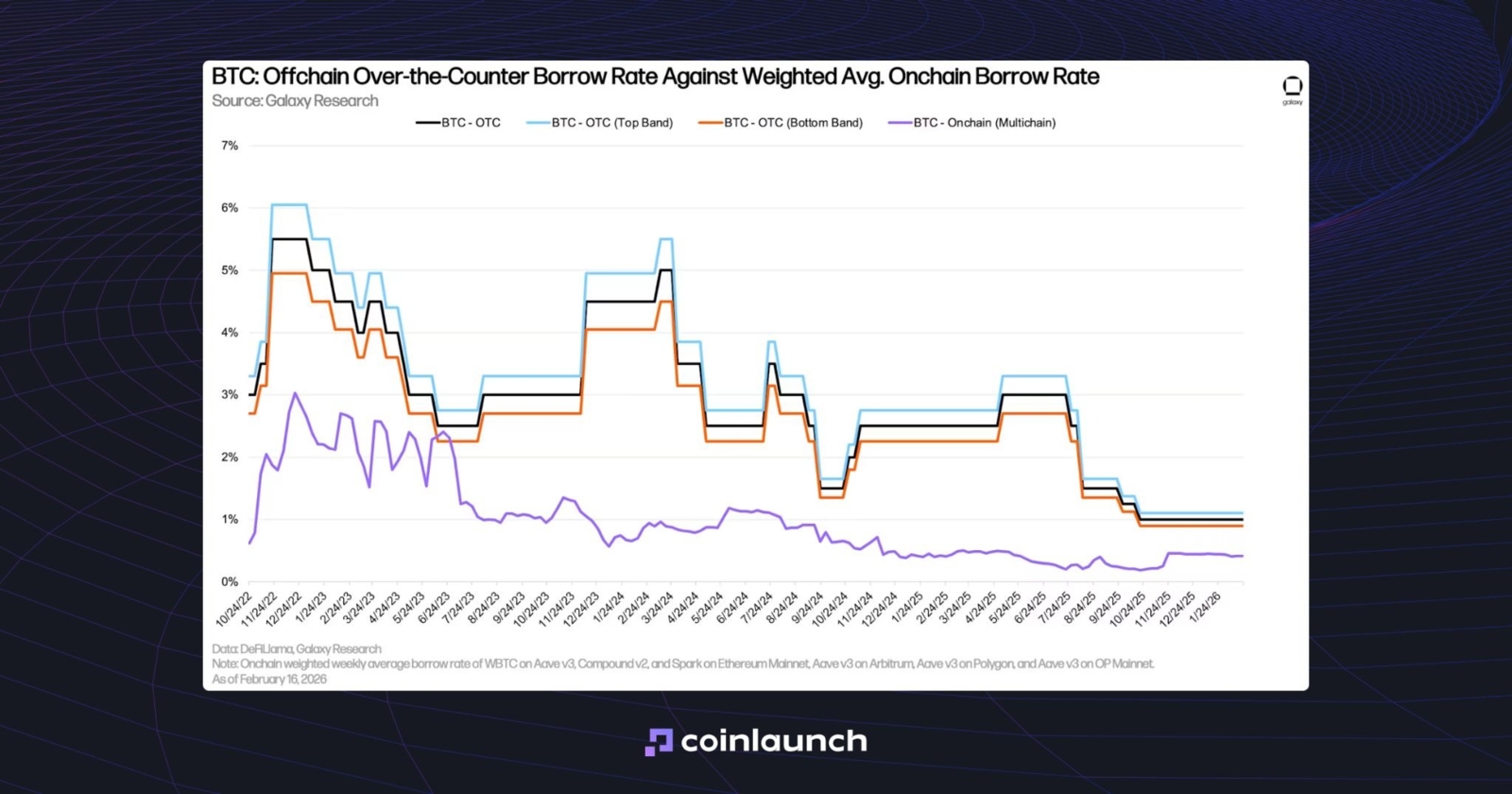

Les taux d'emprunt de Bitcoin en DeFi pour le WBTC sont généralement inférieurs aux taux hors chaîne et de gré à gré (OTC) pour le BTC. En effet, le Bitcoin enveloppé dans la DeFi est plus souvent fourni comme collatéral qu'emprunté, ce qui maintient la demande d'emprunt de WBTC à un niveau inférieur. À la fin de l'année 2025, le taux d'emprunt sur chaîne pour le BTC était passé de 0,22 % à 0,44 %, tandis que les taux de gré à gré sur la même période ont chuté de 1,25 % à 1 %.

Taux d'emprunt de Bitcoin de gré à gré (OTC) par rapport au taux d'emprunt moyen sur chaîne. Source : galaxy.com

Cet écart persiste car, sur le marché de gré à gré, le BTC est utilisé non seulement comme collatéral pour des prêts de liquidités et de stablecoins, mais aussi pour shorter le BTC (vendre à découvert). Dans le secteur des prêts DeFi, cette demande est quasi inexistante.

Comment fonctionne concrètement l'emprunt contre du Bitcoin ?

Cette section explique comment fonctionne l'emprunt contre du Bitcoin, notamment les variables clés impliquées dans le processus, la manière dont les conditions de prêt sont déterminées, et la façon dont les seuils d'appels de marge et de liquidation sont calculés.

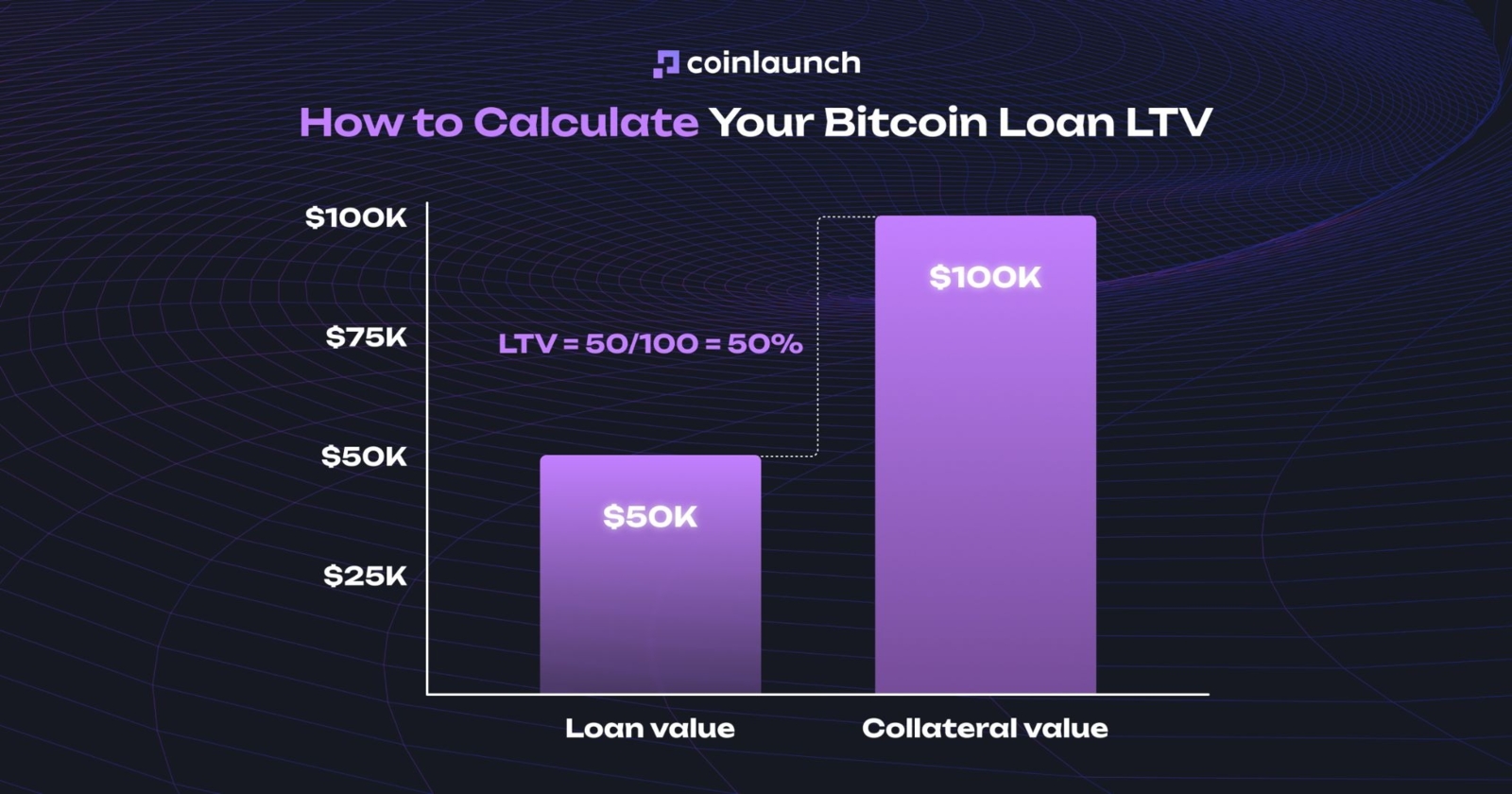

LTV (Loan-to-Value) et taux de prêt en Bitcoin

Le ratio LTV (Loan-to-Value) détermine le montant maximum du prêt disponible par rapport au collatéral. Le LTV est calculé comme le ratio entre le montant du prêt et la valeur du collatéral. Par exemple, un prêt garanti par du BTC avec un LTV de 50 % vous permet d'emprunter un montant en dollars égal à la moitié de la valeur marchande du Bitcoin. Un prêt en Bitcoin garanti par 1 BTC à un cours de 100 000 $ permettrait ainsi d'obtenir 50 000 $ de fonds prêtés.

Comment calculer le LTV d'un prêt en Bitcoin. Source : coinlaunch.space

De marnière générale, les plateformes de prêt de Bitcoin expriment les taux d'intérêt sur une base annuelle sous forme d'APR. Par exemple, pour un prêt de 50 000 $ avec un APR de 10 %, l'emprunteur paie 5 000 $ par an. Selon la plateforme, les intérêts sont payés régulièrement, par exemple une fois par mois, ou sous forme de somme globale à l'échéance. Si l'emprunteur fait défaut, le prêteur peut exiger le remboursement, facturer des frais supplémentaires ou liquider le collatéral pour couvrir le prêt.

Cela dit, la plupart des prêts en Bitcoin sont à durée indéterminée : ils n'ont pas de date d'échéance fixe. Cela signifie que vous pouvez conserver le prêt aussi longtemps que vous maintenez un collatéral suffisant et payez les intérêts. Cependant, gardez à l'esprit qu'un brusque changement de la valeur marchande du BTC pourrait détériorer votre position.

Comment le LTV évolue avec les variations de prix du Bitcoin

Si le cours du BTC augmente, le LTV du prêt diminue. La valeur du collatéral de l'utilisateur augmente et le risque de liquidation diminue. Cela permet à l'utilisateur d'emprunter davantage avec le même collatéral. Par exemple, si le Bitcoin grimpe à 200 000 $, le LTV du prêt passera de 50 % à 25 %.

Si le cours du BTC baisse, le LTV augmente. Cela signifie que l'emprunteur aura besoin de plus de collatéral pour emprunter le même montant. Pour une position existante, cependant, le LTV devient la variable qui détermine le niveau d'appel de marge (le ratio de LTV spécifique auquel un collatéral supplémentaire doit être déposé) ou le niveau de liquidation (auquel le prêteur peut liquider le collatéral pour couvrir le prêt).

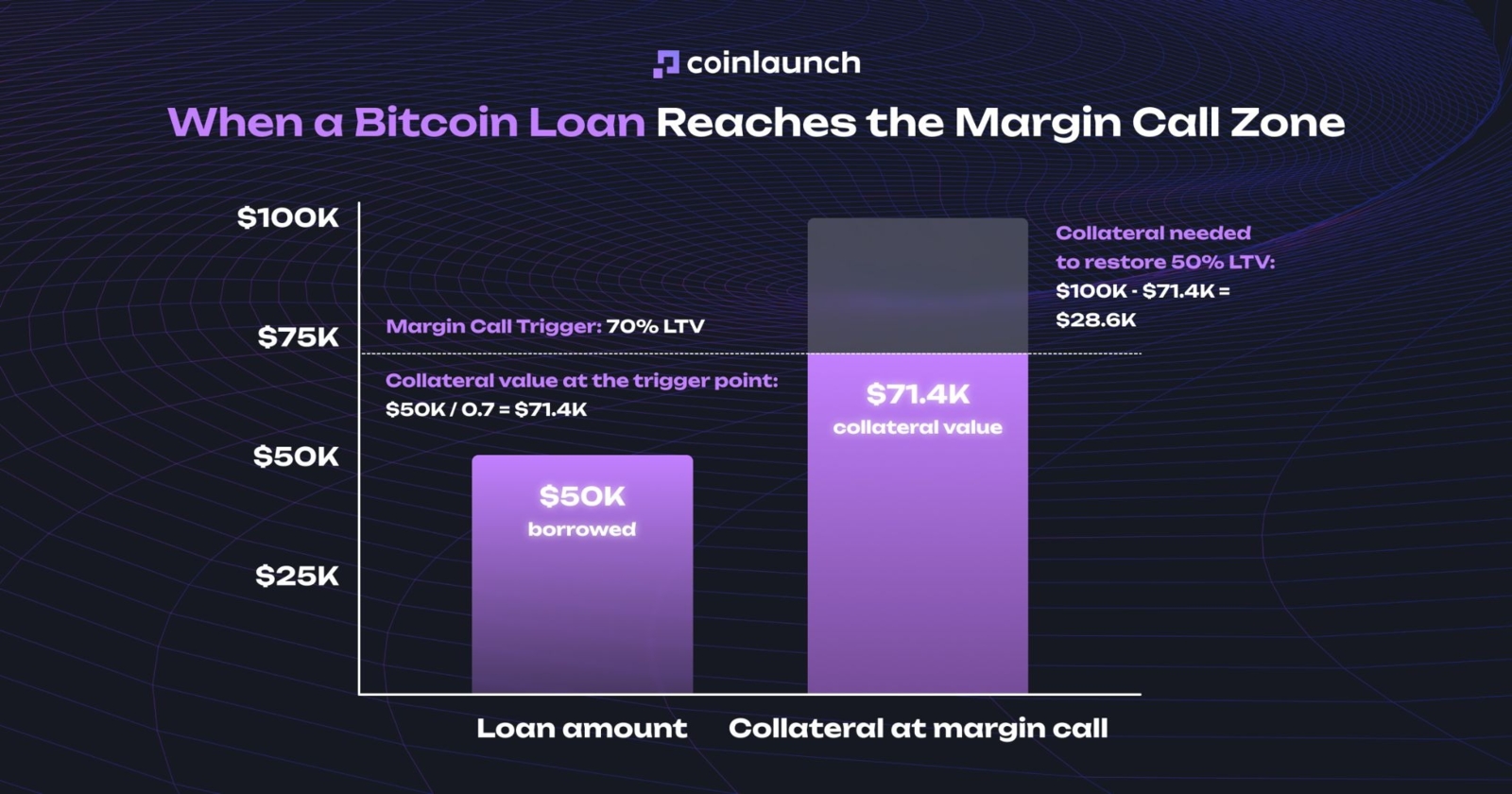

Appels de marge et liquidation : que se passe-t-il si le cours du Bitcoin chute ?

Un appel de marge se déclenche généralement à un LTV de 70 %. Lorsque le LTV atteint ce seuil, la plateforme exige de l'emprunteur qu'il ajoute du collatéral pour ramener la position à son LTV initial. Les emprunteurs disposent généralement de 3 à 5 jours pour satisfaire à cette exigence.

Dans notre exemple, un appel de marge se déclenche à 70 % de LTV. Pour un prêt de 50 000 $, cela se produit si la valeur du collatéral tombe à 71 429 $. Pour ramener la position au LTV initial de 50 %, l'emprunteur doit ajouter 28 571 $ de collatéral. Avec un Bitcoin s'échangeant aux alentours de 71 400 $, cela équivaut à environ 0,4 BTC.

Lorsqu'un prêt en Bitcoin atteint l'appel de marge. Source : coinlaunch.space

Si l'utilisateur ne répond pas aux exigences de l'appel de marge et que la valeur du collatéral continue de baisser, la plateforme de prêt de Bitcoin est en droit de fermer de force la position : elle vendra le collatéral pour couvrir le prêt de Bitcoin accordé. Cette vente est appelée liquidation.

La liquidation se déclenche le plus souvent à un LTV de 80 %. Dans notre exemple, cela se produit lorsque la valeur du collatéral chute à 62 500 $. La plateforme vend alors l'équivalent de 50 000 $ en Bitcoin pour solder le prêt, et le collatéral restant (0,2 BTC moins les intérêts) est restitué à l'emprunteur.

Le meilleur moyen d'emprunter des USD contre du Bitcoin en 2026

Disons-le d'emblée : il n'y a pas de réponse universelle à la question « Quelle est la meilleure méthode pour emprunter contre mes Bitcoins ». Il existe de nombreux acteurs sur le marché, et chacun se concentre sur ses propres indicateurs. Ainsi, au lieu de chercher la solution parfaite, il est préférable de choisir un produit adapté à vos besoins spécifiques.

Il est plus judicieux de commencer par un agrégateur comme Sats Terminal. Il regroupe les plateformes de prêt de Bitcoin au sein d'une seule interface et affiche les indicateurs clés : LTV, taux d'intérêt, frais, type de prêt et conditions de liquidation. La plateforme gère également l'aspect technique du processus : les utilisateurs déposent des BTC sur le réseau Bitcoin sans passer par un bridge ou acheter du WBTC. Sats Terminal sélectionne ensuite automatiquement une option de prêt, qu'il s'agisse d'un prêt BTC Morpho ou Aave, et livre des USDC sur un réseau EVM.

Pour le confort et la simplicité d'un produit CeFi, vous pouvez utiliser Ledn ou Nexo. Ledn fonctionne davantage comme un prêt crypto traditionnel : le LTV d'un prêt en BTC chez Ledn est de 50 %, avec un APR fixe et un remboursement anticipé sans pénalité. Nexo fonctionne comme une ligne de crédit : les utilisateurs gèrent leur collatéral, remboursent partiellement la dette et empruntent à nouveau sans fermer complètement la position.

Si vous souhaitez sécuriser au maximum votre collatéral en Bitcoin, intéressez-vous à Unchained. La plateforme stocke les BTC dans un portefeuille multi-signature (multisig) de type 2 sur 3, l'emprunteur détient l'une des clés, et le collatéral lui-même n'est pas réhypothéqué.

Comment emprunter contre du Bitcoin : guide étape par étape

Le processus d'emprunt contre du Bitcoin est plus facile à expliquer à travers un exemple concret. Utilisons l'agrégateur Sats Terminal mentionné précédemment : c'est un moyen pratique de voir comment fonctionnent la sélection des conditions, la connexion du portefeuille et la gestion du prêt. Nous allons vous montrer comment emprunter contre du Bitcoin sur cette plateforme, mais vous pouvez utiliser le service qui répond le mieux à vos besoins.

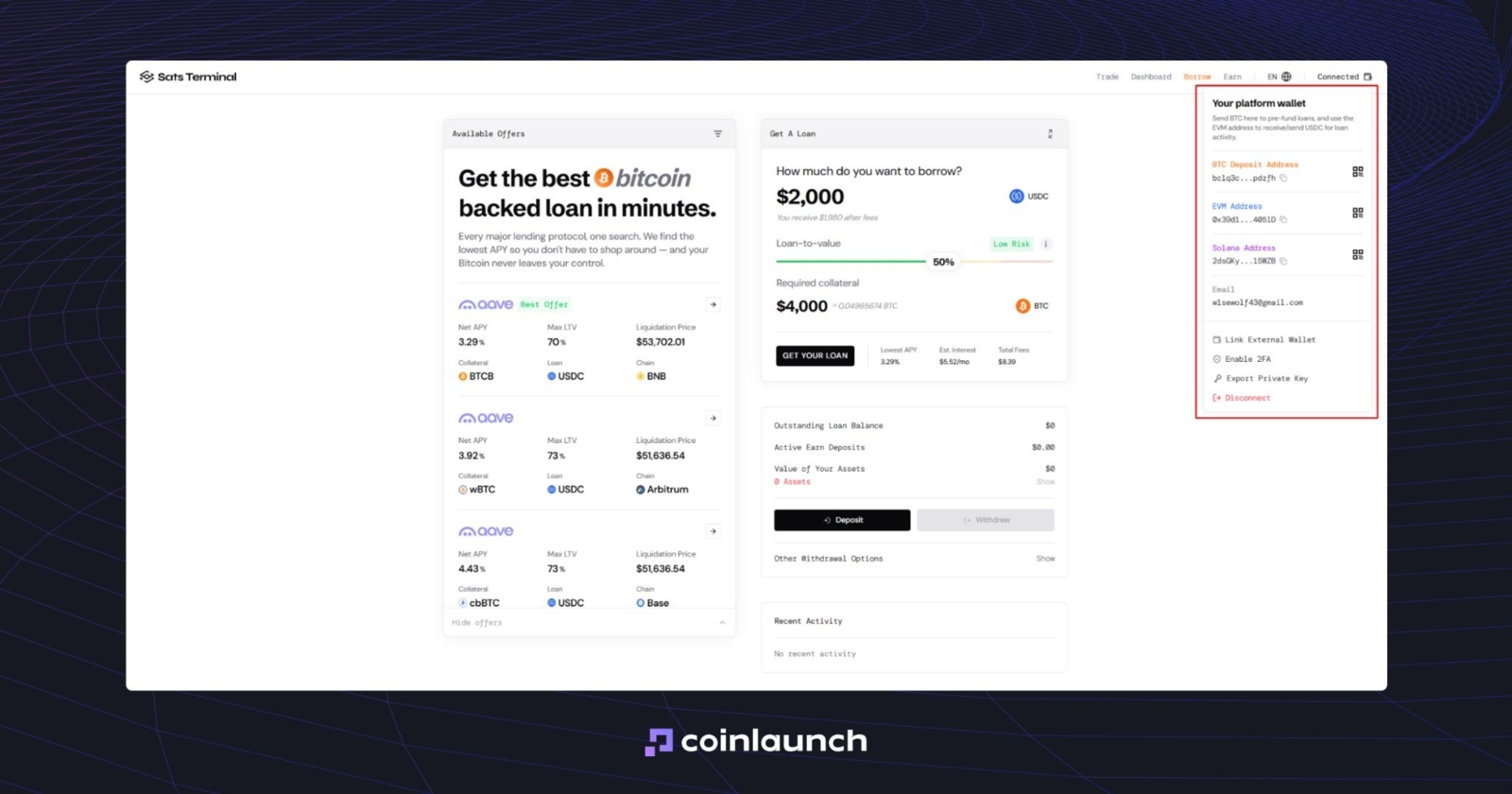

Tout d'abord, ouvrez la page web de l'agrégateur et connectez votre portefeuille de cryptomonnaies. Sats Terminal vous demandera une adresse e-mail : saisissez-la, confirmez-la à l'aide d'un code à usage unique et continuez. À ce stade, un portefeuille Privy personnel est déjà créé pour vous. Aucun KYC n'est requis : il s'agit littéralement d'un prêt en BTC sans vérification.

Portefeuille de cryptomonnaies sur la plateforme Sats Terminal. Source : satsterminal.com

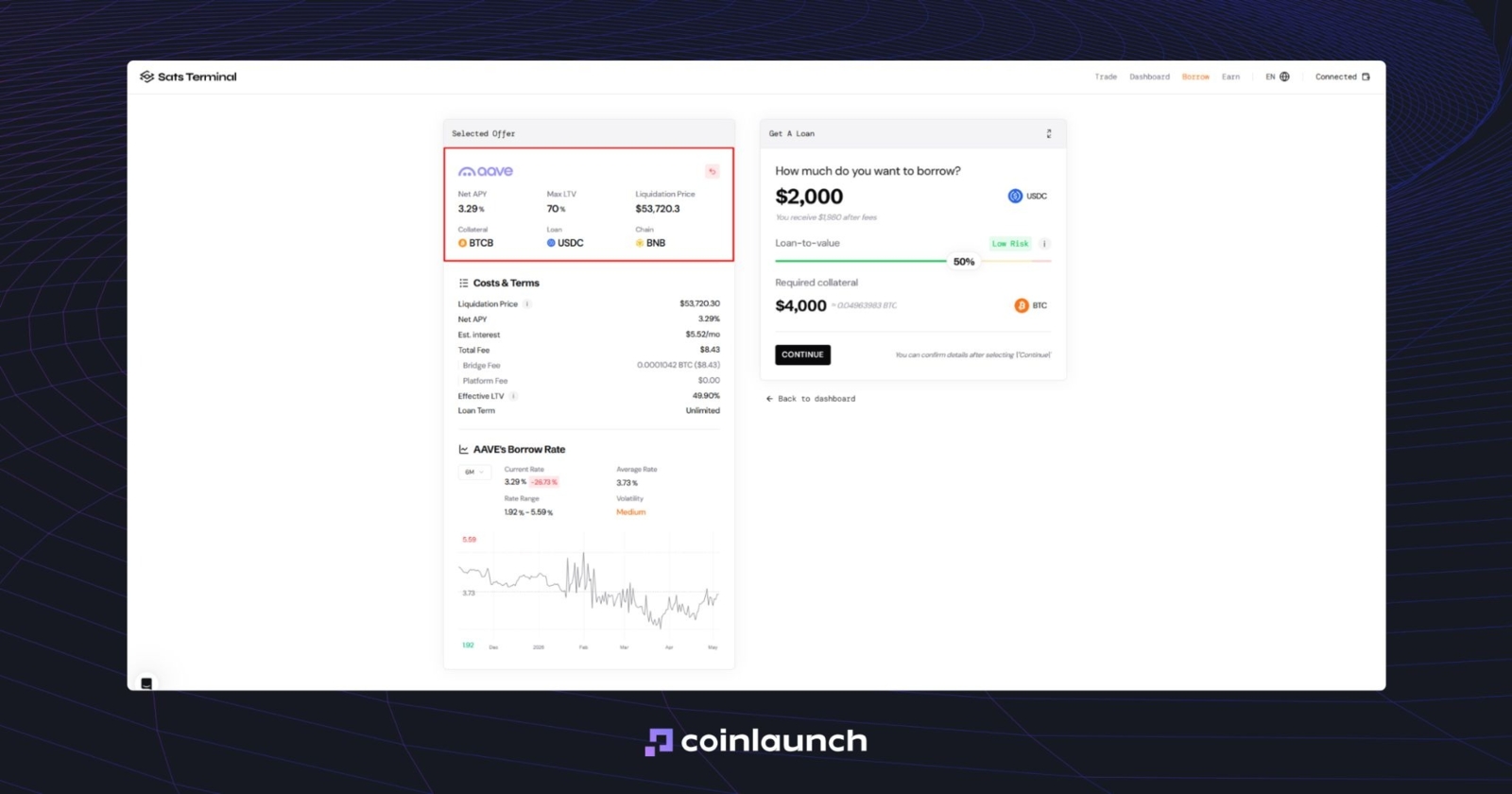

Ensuite, spécifiez le montant du prêt garanti par du BTC. Par défaut, Sats Terminal suggère 2 000 $, mais vous pouvez modifier cette valeur manuellement : utilisez le calculateur de prêt en BTC intégré et saisissez le montant souhaité.

Ci-dessous se trouve le curseur du ratio prêt-valeur (LTV). Utilisez-le pour sélectionner le LTV auquel vous souhaitez ouvrir la position. La plateforme classe les prêts ayant un LTV allant jusqu'à 50 % comme à faible risque (Low Risk), jusqu'à 65 % comme à risque moyen (Medium Risk) et tout ce qui se trouve au-delà comme à risque élevé (High Risk). Si la valeur du collatéral baisse, la plateforme peut demander un collatéral supplémentaire ou liquider la position.

La valeur du collatéral diminue en même temps que le prix de l'actif. C'est l'une des raisons pour lesquelles, sur Sats Terminal, vous pouvez uniquement obtenir un prêt en BTC : l'utilisateur dépose du BTC et reçoit de l'USDC.

Sur la gauche, vous verrez une liste des positions disponibles pour un prêt garanti par Bitcoin. L'APY net (Net APY) indique le taux annuel total, coûts et rendements compris. Le LTV max (Max LTV) correspond au ratio maximal entre le montant du prêt et la valeur du collatéral. Le prix de liquidation (Liquidation Price) est le cours de l'actif auquel la plateforme fermera de force la position.

Indicateurs d'APY net, de LTV max et de prix de liquidation sur Sats Terminal. Source : satsterminal.com

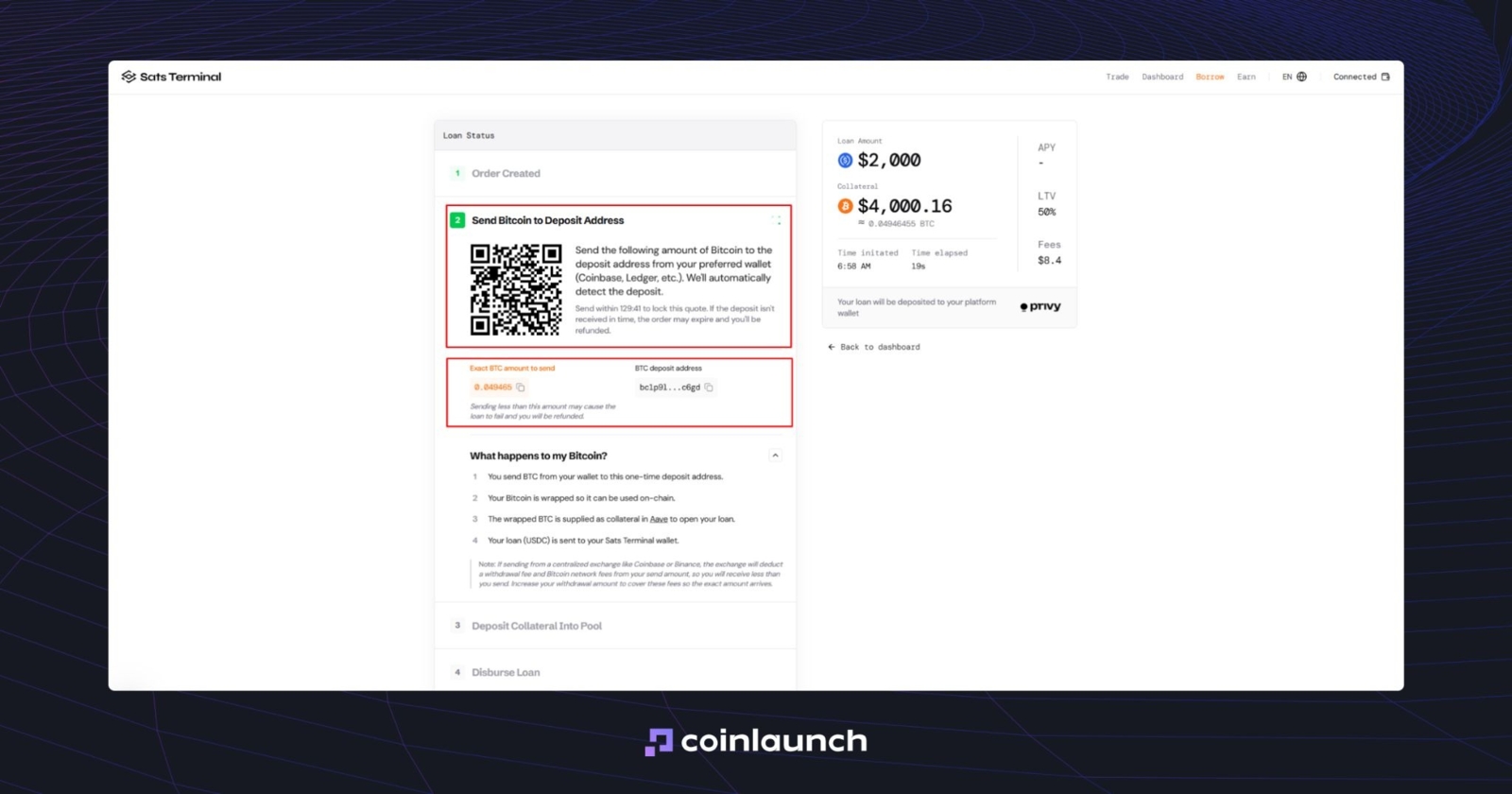

Si l'offre sélectionnée répond à vos besoins, cliquez sur « Continuer ». Sats Terminal générera alors une adresse BTC unique pour le prêt. Transférez les fonds depuis votre portefeuille ou votre plateforme d'échange. Il est important d'envoyer le montant exact spécifié dans la commande : vous pouvez soit saisir l'adresse manuellement, soit scanner le code QR.

Interface d'obtention d'un prêt crypto par transfert de collatéral vers une adresse BTC unique. Source : satsterminal.com

Tout d'abord, le BTC est envoyé vers une adresse de dépôt unique. L'actif est ensuite converti dans le format requis par le protocole sélectionné, tel que le wBTC sur Ethereum, le cbBTC sur Base ou le BTCB sur BSC. Il est ensuite utilisé comme collatéral sur Aave ou une autre plateforme de prêt crypto sélectionnée afin de garantir un prêt.

Lors de l'étape finale, les USDC sont crédités sur votre portefeuille Sats Terminal. De là, vous pouvez retirer les fonds vers votre portefeuille personnel, les envoyer vers un exchange ou les convertir en monnaie fiduciaire.

Ainsi, si quelqu'un se demande : « Peut-on emprunter contre du Bitcoin ? », la réponse est oui. Sats Terminal et d'autres plateformes de prêt de Bitcoin rendent cela possible en quelques clics.

Emprunter contre du Bitcoin vs vendre : les principaux avantages

Le principal avantage de l'emprunt contre du Bitcoin est d'obtenir des liquidités sans avoir à vendre l'actif. La raison pour laquelle vous avez besoin de fonds supplémentaires et la façon dont vous les utilisez ne dépendent que de vous. Mais si vous devez réparer votre voiture, payer une facture médicale ou acheter un nouvel ordinateur, un prêt garanti par vos BTC plutôt qu'une vente vous permet d'obtenir l'argent nécessaire tout en conservant votre exposition à l'actif.

La liquidité empruntée peut également être utilisée pour couvrir (hedger) une position en BTC. For exemple, vous détenez 1 BTC avec un prix d'achat moyen de 50 000 $, et le cours actuel du marché est d'environ 77 639 $. Si vous anticipez une baisse, vous pouvez ouvrir une position courte (short) sur le marché des contrats à terme (futures) pour compenser partiellement le risque de baisse.

Si le cours du BTC baisse, la perte sur la position spot sera compensée par le profit de la position courte, mais cette protection s'accompagne de coûts : l'APR du prêt en Bitcoin, les frais de trading, un éventuel taux de financement (funding rate) et le risque de liquidation si le prix évolue à l'encontre de votre position ou si le LTV du prêt augmente brutalement.

Réflexions finales : un prêt en Bitcoin est-il adapté à votre situation ?

Si vous avez besoin de liquidités mais que vous ne souhaitez pas vendre vos BTC, vous pouvez emprunter contre du Bitcoin : vous recevez des USD, conservez votre exposition à l'actif et évitez de concrétiser une vente. Cela s'avère particulièrement utile pour les investisseurs à long terme qui ont besoin de fonds pour couvrir des dépenses, financer une activité, se couvrir ou gérer leur portefeuille sans sortir du Bitcoin.

Cependant, un prêt en Bitcoin n'est pas une liquidité gratuite. C'est un emprunt qui comporte des risques. Avant d'ouvrir une position, vous devez impérativement comprendre le LTV, l'APR, les seuils d'appel de marge et de liquidation, les règles de stockage du collatéral et le modèle de fonctionnement de la plateforme.

Si vous n'êtes pas prêt à surveiller de près le cours du BTC, à alimenter votre collatéral et à payer les intérêts du prêt, vendre une partie de votre position pourrait s'avérer un meilleur choix. Si vous l'êtes, commencez par comparer les conditions via Sats Terminal ou une autre plateforme de prêt de Bitcoin et choisissez le produit qui vous convient.

Cet article vous a-t-il été utile ?

Partager cet article de blog

Recherche

Daniel Bennett

Juillet 14, 2026

14 min

Prêt d'USDC : comment emprunter et prêter de l'USDC

Recherche

Daniel Bennett

Juillet 14, 2026

27 min

Récits crypto 2026 : SpaceX, HYPE, Zcash, Stablecoins et ANSEM

Recherche

Daniel Bennett

Juillet 14, 2026

21 min

Les 10 meilleures agences de marketing Web3 en 2026, classées selon plus de 220 avis vérifiés et des données de cas réels

Aucun Commentaire

Pas encore de commentaires